紅塔證券:6月PMI小幅企穩,政策合力支持下經濟修復速度有望提高

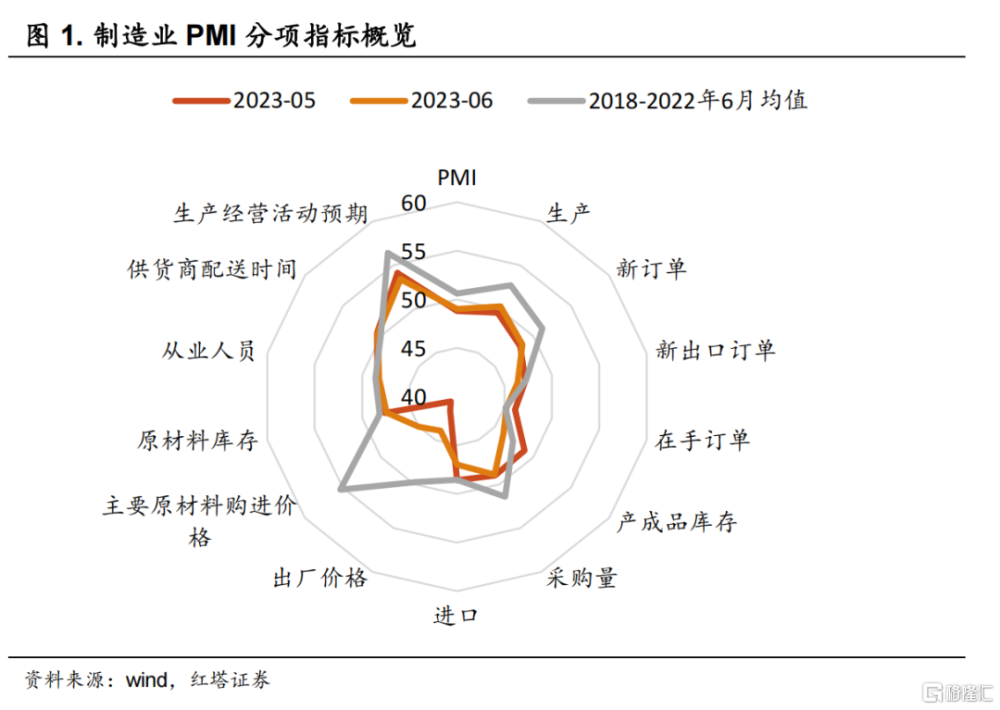

6月制造業PMI指數小幅企穩,錄得49%,較上月提升0.2個百分點。多數行業景氣度下降趨勢有所好轉,調查的21個行業中有12個PMI環比上升,較上月增多4個。

但PMI指數仍低於臨界點,且低於歷史同期均值(50.6%),二季度以來制造業PMI持續收縮,反映的還是市場需求不足的問題。

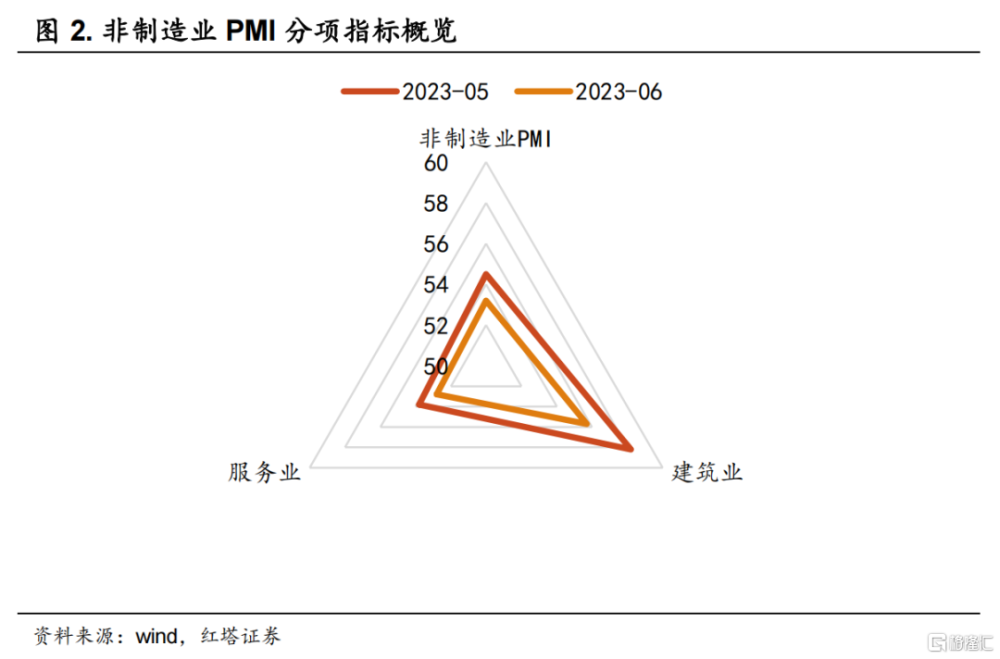

非制造業方面仍位於擴張區間,商務活動指數錄得53.2%,但景氣度繼續下滑,較上月進一步降低1.3個百分點。

分行業來看,建築業商務活動指數錄得55.7%,環比下降2.5個百分點;服務業商務活動指數錄得52.8%,環比下降1.0%。前者反映的是房建施工進度放緩,後者則是由於服務業需求在經歷集中釋放後逐步回歸合理水平。

下面來進行具體分析。

制造業PMI的各分項指數體現了4個特徵。

1、供給強於需求、內需強於外需的特徵延續

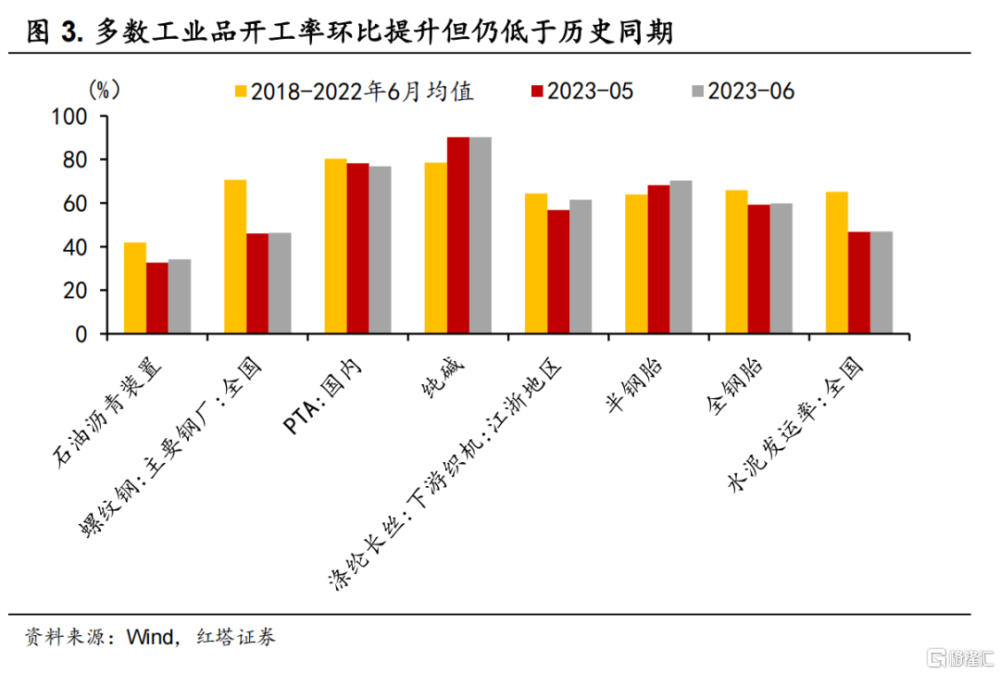

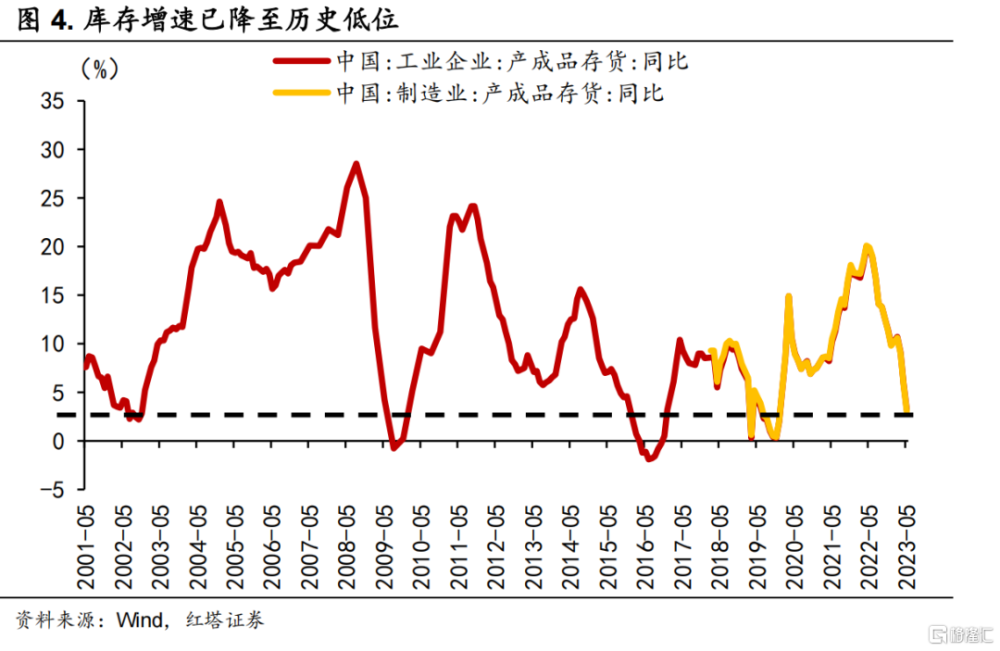

6月PMI生產指數重回擴張區間,較上月提升0.7個百分點至50.3%,從高頻數據可以看到,6月多數工業品开工率較5月均有所提升。這可能是因爲長時間加速去庫後,部分行業的庫存增速已經位於歷史低位,導致企業存在一些增產需求。

但反映需求的指數仍位於榮枯线以下,新訂單指數、新出口訂單和在手訂單指數分別錄得48.6%、46.4%和45.2%。中採也指出反映市場需求不足的企業的佔比進一步提高至61.1%[1],繼續創歷史新高。其中,新出口訂單指數環比減少0.8個百分點,降幅大於上月,外需回落對制造業的影響逐漸加大。

2、制造業繼續“主動去庫”

生產經營活動預期指數下降0.7個百分點至53.4%,從業人員指數下降0.2個百分點至48.2%,採購量、原材料庫存和產成品庫存指數錄得48.9%、47.4%和46.1%,分別較上月下滑0.1、0.2和2.8個百分點。

在需求繼續放緩、同時對未來信心不足的背景下,企業對於增產的態度還是比較謹慎的,大部分企業仍繼續減少購進原材料,減少招聘,降低產成品庫存,加速“主動去庫”。

3、價格仍在回落,但幅度有所收窄

需求不足繼續壓制價格,6月PMI出廠價格指數和主要原材料購進價格指數分別爲43.9%和45%,制造業價格仍在回落,但幅度有所收窄。中國大宗商品價格指數顯示6月月均總指數(截至6月27日)僅環比下降了0.9%(5月環比-4.9%),其中,能源類6月環比下降3%,降幅較5月收窄4.5個百分點。

主要原材料購進價格指數和出廠價格指數繼續下行,但降幅縮小,意味着PPI同比增速的底可能快要到來了,據測算同比增速底可能出現在6月末。後續來看,價格企穩回升將帶動企業盈利修復。

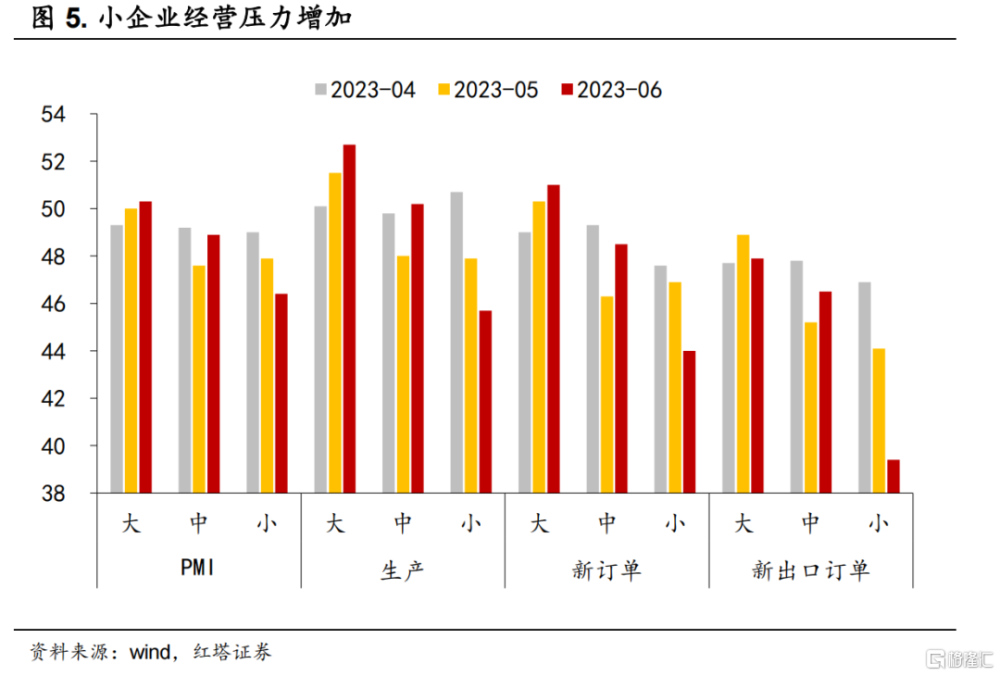

4、不同規模的企業景氣度分化程度加劇,小企業產需均在收縮

大型企業PMI爲50.3%,比上月上升0.3個百分點,生產指數和新訂單指數連續兩個月均高於臨界點,可能與重大項目持續落地帶動的產需活動回暖相關;中型企業PMI爲48.9%,比上月上升1.3個百分點,景氣水平有所改善。

但是,小型企業PMI爲46.4%,比上月下降1.5個百分點。其中,生產、新訂單、新出口訂單、採購量和生產經營活動預期指數分別環比降低2.2、2.9、4.7、2.4和2個百分點至45.7%、44%、39.4%、44.5%和51.4%,降幅遠大於大中型企業,指數水平也都低於大中型企業。後續來看,小企業的好轉需要外需回暖以及國內經濟持續修復的帶動。

非制造業方面,建築業商務活動指數爲55.7%,比上月下降2.5個百分點,繼續位於擴張區間。其中,土木工程建築業商務活動指數和新訂單指數分別爲64.3%和53.9%,比上月上升2.6和2.2個百分點。隨着新增專項債的陸續到位,以土木工程爲主的基建實物工作量持續落地。

房建方面的景氣度有所下滑,6月房屋建築業新訂單指數低於50%。[2]

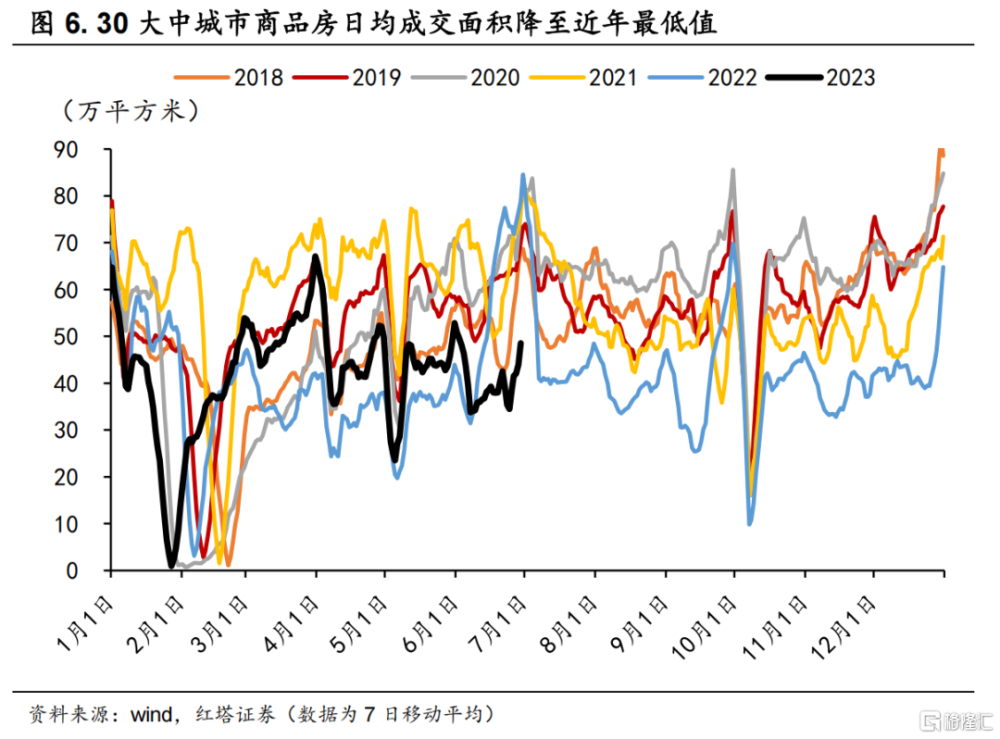

一是房地產銷售市場進一步走弱。6月30大中城市新建商品房日均成交面積(截至6月29日)環比下降2.6%至40.1萬平方米,爲2018年來同期的最低值。房屋銷售回款速度緩慢進一步加劇房企資金壓力,拖累开工建設能力。

二是紓困資金到位率低、到位速度慢拖累了保交樓施工進度。據百年建築網披露,5月全國各地1114個保交樓項目交付率僅爲34%。從圖3可以看出,6月的石油瀝青裝置开工率、螺紋鋼鋼廠开工率和水泥發運率均低於往年同期均值。

服務業商務活動指數錄得52.8%,繼續位於擴張區間,但環比下降1個百分點,其中,新訂單指數連續2個月位於收縮區間。

一般來說,6月隨着端午假期和暑假的來臨,居民出行出遊增多會帶動服務需求擴張,2018-2022年6月服務業PMI指數環比平均提高1.2個百分點,新訂單指數環比平均提高1.7個百分點。而本月服務業PMI環比提升幅度卻遠不及往年,說明積壓的服務需求逐步兌現後,缺乏就業和收入的支撐,居民消費意愿有所下滑。

本次端午出遊數據也能說明居民在旅遊消費上的支出仍比較謹慎。經文旅部測算,全國國內旅遊出遊1.06億人次,恢復至2019年同期的112.8%,較五一假期的119.1%低6.3個百分點;實現國內旅遊收入373.10億元,恢復至2019年同期的94.9%,較五一假期的100.7%低5.8個百分點。[3]

另外,雖然業務活動預期指數環比提升0.2個百分點至60.3%,但服務業從業人員指數下降1.6個百分點至46.7%,反映出服務業發展預期繼續向好,但在“窮遊”的影響下,企業也不得不縮減員工以降低成本。

最後做一個簡單的總結。

6月制造業PMI小幅企穩,但表徵需求、採購、庫存、價格的多項指數仍處在榮枯线以下,生產經營預期指數也繼續下滑,需求不足仍是當前經濟復蘇的最大阻礙。建築業維持在景氣區間,但房地產市場的低迷對房建景氣度有所拖累。服務業也繼續處於擴張區間,居民出遊熱情依舊高漲,但消費支出意愿有所降低。往後來看,穩增長政策窗口期臨近,在政策的合力支持下,經濟修復速度有望提高。

注:

[1]此處數據來源於中國物流與採購聯合會2023年6月30日發布的文章,網址爲http://www.chinawuliu.com.cn/lhhzq/202306/30/610025.shtml

[2]此處數據來源於中國物流與採購聯合會2023年6月30日發布的文章,網址爲http://www.chinawuliu.com.cn/lhhzq/202306/30/610030.shtml

[3]此處數據來源於新華社2023年5月31日和6月24日發布的文章,網址爲https://www.gov.cn/lianbo/2023-05/03/content_5754040.htm;https://www.gov.cn/lianbo/bumen/202306/content_6888052.htm。

注:本文來自紅塔證券於2023年6月30日發布的《6月PMI小幅企穩》報告,分析師:李奇霖

標題:紅塔證券:6月PMI小幅企穩,政策合力支持下經濟修復速度有望提高

地址:https://www.iknowplus.com/post/9090.html