民生證券:匯率貶值或已超調

要點

近期人民幣匯率繼續走弱,美元兌在岸人民幣匯率一度突破7.25,逼近去年7.3的低點,匯率再次成爲市場關注焦點。

本輪匯率走貶的大背景是境內美元流動性轉緊,國內增長動能預期走弱。

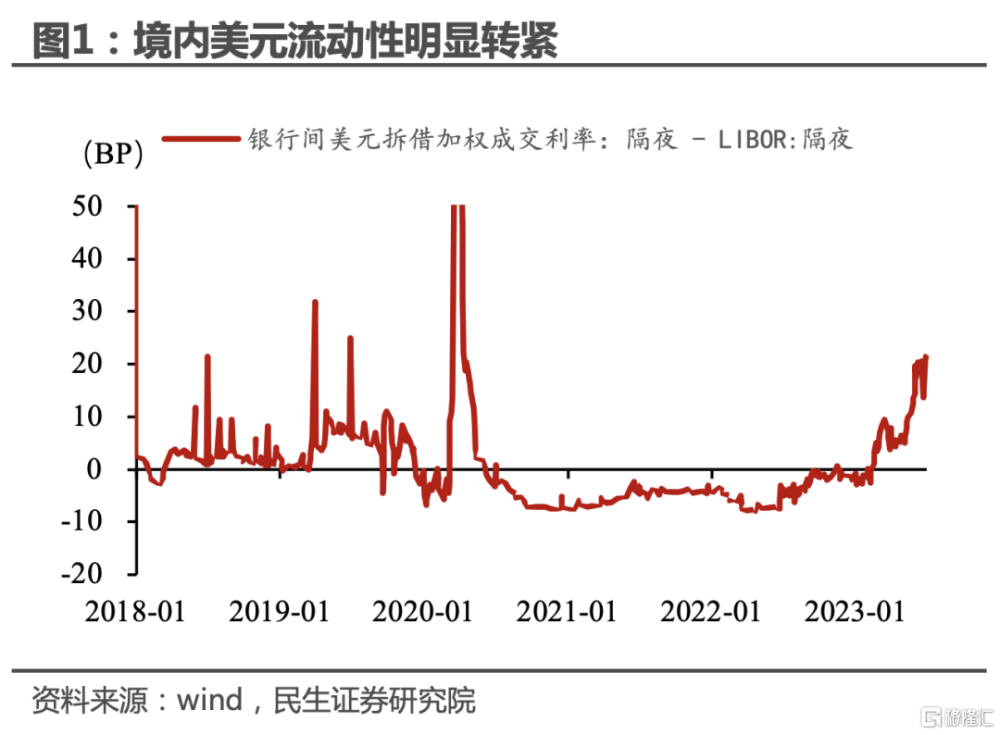

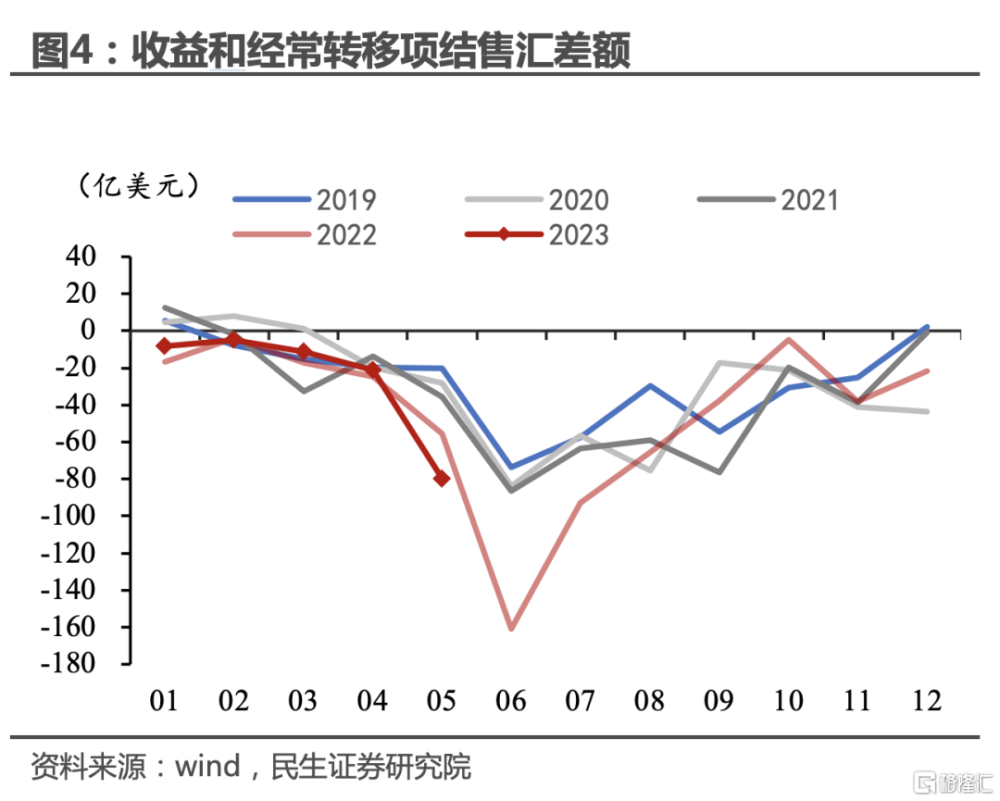

年初以來,境內美元流動性明顯开始轉緊。境內銀行間美元拆借利率與LIBOR利差开始走闊,當前兩者差值已經來到了20BP左右,創2020年3月全球美元流動性危機以來的新高,顯示當前境內美元流動性已經十分緊張。5月以來,市場交易中國經濟復蘇動能走弱,金融市場資金外流,壓制人民幣匯率,人民幣匯率开啓新一輪貶值行情。

短期悲觀情緒宣泄,季節性購匯需求攀升,匯率貶值出現超調跡象。

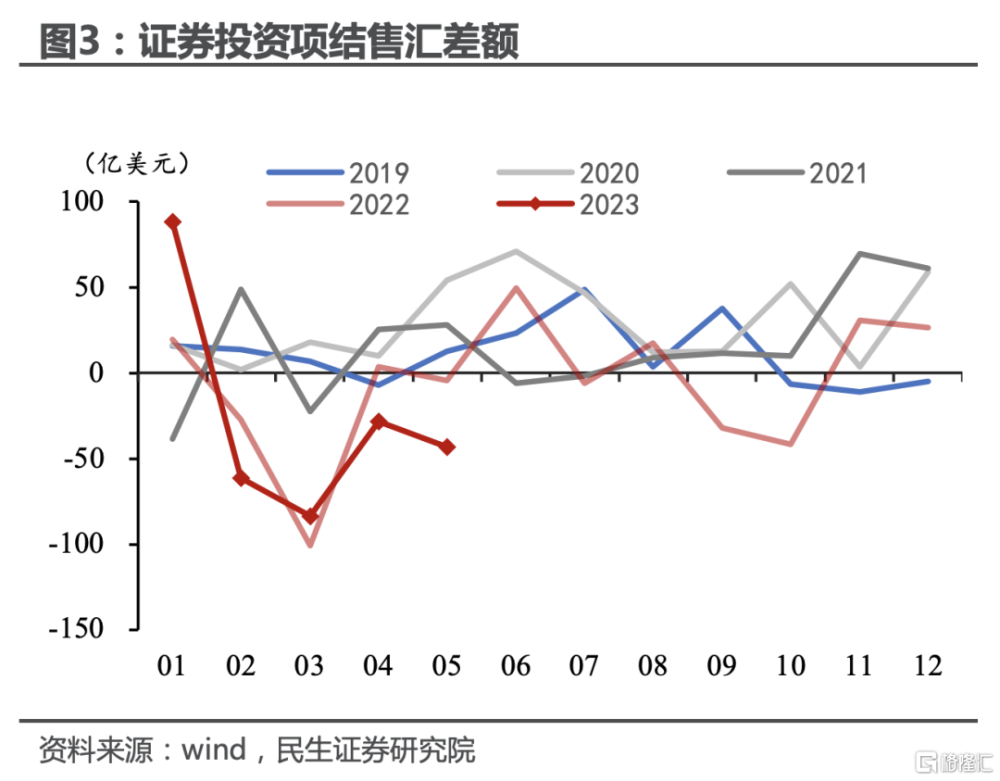

6月人民幣貶值持續,民生證券認爲原因是前期導致人民幣貶值的因素未有改善:一是政策期待落空,市場悲觀情緒並沒有出現反轉。穩增長政策預期一再低於市場預期,經濟基本面悲觀情緒仍在持續。此外,俄烏衝突這一地緣政治等因素也對市場情緒造成擾動,人民幣匯率6月再度承壓。二是6月是企業購匯分紅需求旺季,不排除匯率短期內出現超調。企業短時間內集中購匯,容易形成“購匯-貶值”的反饋機制,加速人民幣匯率走弱,甚至將匯率推至大幅偏離經濟基本面的水平。

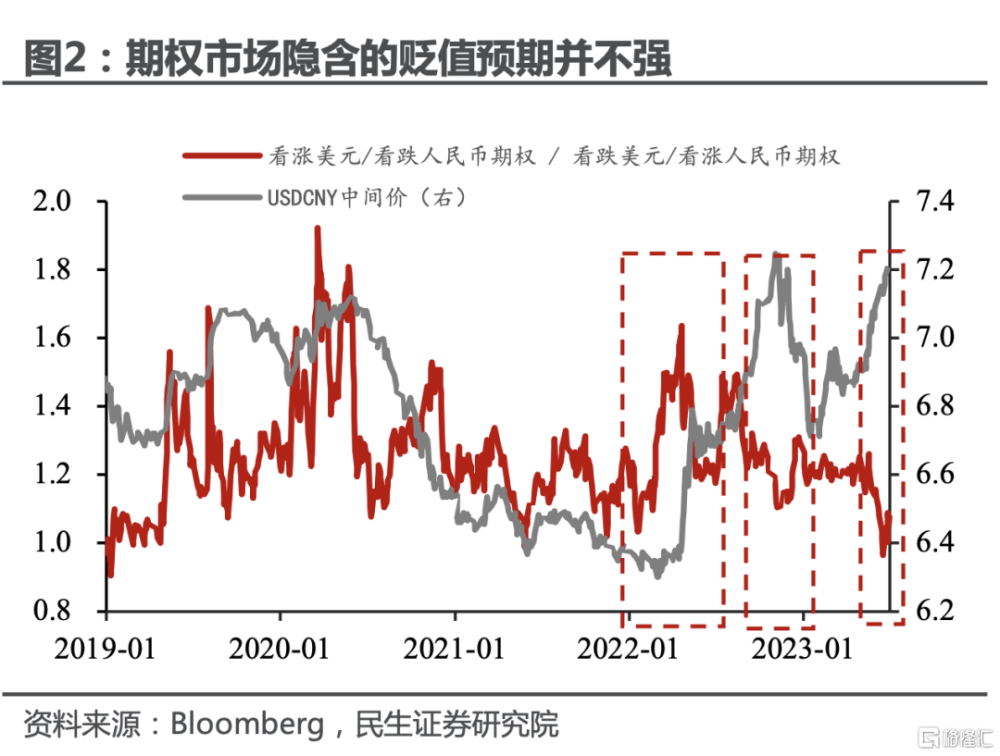

好消息是,目前外匯市場並不存在貶值一致性預期。

當下人民幣匯率是否仍處在一次持續而激烈的貶值通道之中?這是目前市場關注的問題。任何一次持續而激烈的貶值,首要條件就是市場對人民幣匯率貶值形成一致預期。然而現實是當前匯率市場預期並不存在強烈的貶值預期,這一點與2022年明顯不同。今年人民幣持續貶值,然而當前USDCNH期權隱含波動率仍不高,當前並沒有大量USDCNH期權頭寸“追漲式”預期人民幣進一步貶值,反而出現大量預期未來人民幣反彈的頭寸,市場參與者對人民幣貶值並不存在大幅恐慌的情況。

7.3或成市場博弈關鍵點位,預計央行或將維穩市場預期。

人民幣當前已經接近7.3的點位,這也將成爲了市場心理預期博弈關鍵點位。短期內或有新的匯率管理工具出台,外匯流動性調節工具或是首選。當前央行逆周期調節因子對中間價影響已經明顯加大,中間價與市場一致預期偏離程度創去年11月以來新高。當前人民幣匯率形勢已引起央行重視,需要央行啓動管理工具。民生證券認爲緩解貶值壓力最好的方式是,啓用外匯流動性調節工具,短期內維穩匯率走勢。

貶值會延緩貨幣政策的節奏,但不會成爲寬貨幣的掣肘。

民生證券強調,中國央行貨幣政策實踐經驗顯示,匯率並非貨幣政策掣肘,過往貶值周期中,均進行了多次降准降息。需要強調的一點是,當匯率來到關鍵點位,如7.3、7.5等,央行降息操作也會考慮匯率這一因素。當前匯率可能已經出現短期超調。預計匯率短期超調修復之後,降息窗口或再度打开。

風險提示

地緣政治發展超預期;貨幣政策超預期;海外貨幣政策超預期。

注:本文來自民生證券研究院於2023年6月30日發布的報告《匯率貶值或已超調》,分析師:周君芝 S0100521100008,吳彬S0100121120007。

標題:民生證券:匯率貶值或已超調

地址:https://www.iknowplus.com/post/9089.html