這三個指標出現拐點之時,就是房地產企穩之日

核心觀點

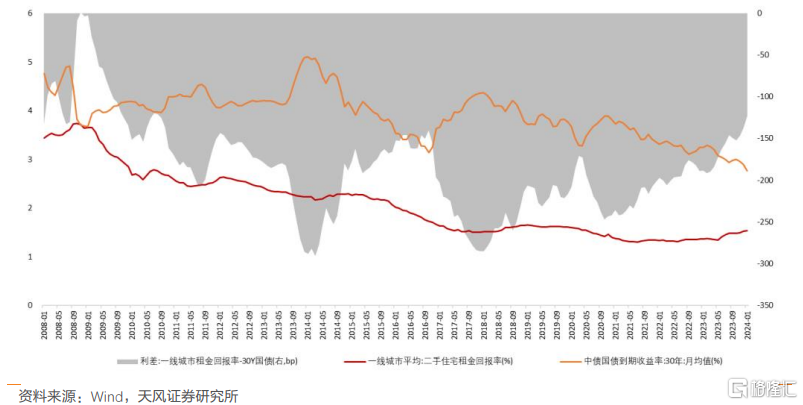

房地產是一個結果,並非問題本身,是我們觀察經濟轉型是否成功或者結束的一個標志。我們認爲,當三個指標出現拐點的時候,就可以判斷房地產基本企穩:第一,地產銷售面積企穩,就像股票成交量企穩一樣。第二,租售比與30年期國債拉平,就像觀察股票時,股息比債息達到極端便宜的水平。第三,房價回到泡沫化傾向產生之前的水平,類似股價把泡沫形成以後的水平跌完,拋壓基本出清。

摘要

房子需要人購买,人需要有現實收入來還房貸,因此地產與人的收入預期有關,收入預期決定了首付比例和需要加的槓杆。房地產是一個結果,並非問題本身,是我們觀察經濟轉型是否成功或者結束的標志之一。

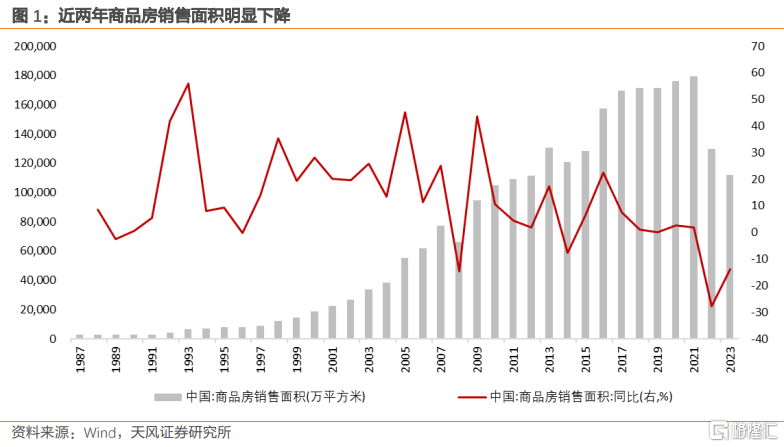

例如地產銷售面積的下降,會對經濟造成拖累,包括相關產業和房地產企業的收入。房地產企業的收入既影響地方政府的財政收入,又會影響房地產投資、地方政府的基建投資和整個固定資產投資。

我們應該如何觀察房地產是否企穩?

第一個指標是房地產銷售面積是否走平或者出現環比上的可持續回升,無論是周度,還 是月度、季度和年度的水平。

第二個指標是價格,房價與房租有很大關系。如果將房地產視爲投資品,那么隨着估值 的上漲,成長性就變得尤爲重要。投資時,房租是房子帶來的內在回報,類似於 EPS 之 於股票。我們要觀察房價是否合理,房租是一個重要參考。

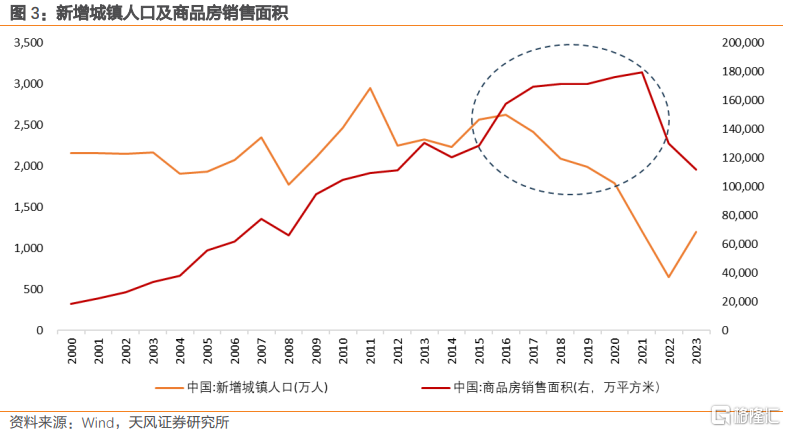

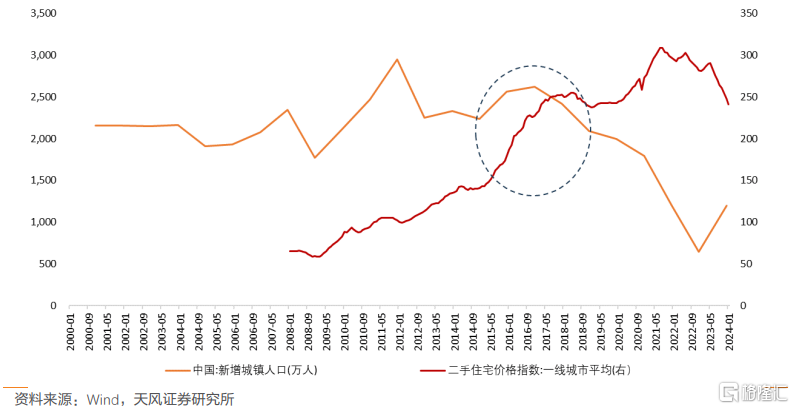

第三個指標是房價本身。從新增城鎮人口的趨勢來看,2016年是房地產自然周期的頂部。但2015年我國實施了棚改貨幣化,加上廣義財政的擴張,共同導致了房地產泡沫化傾向的產生。無論是房價還是房地產銷售面積,在2016年之後都出現了與新增城鎮人口相背離的快速上漲趨勢。我們認爲,2021年年中以來的價格下跌,就是消化房地產泡沫化傾向的外在體現。

我們認爲,當以上三個指標出現拐點的時候,就可以判斷房地產相對企穩:第一,地產銷售面積企穩,就像股票成交量企穩一樣。第二,租售比與 30 年期國債拉平,就像觀察股票時,股息比債息達到相對便宜的水平。第三,房價回到泡沫化傾向產生之前的水平,類似股價把泡沫形成以後的水平跌完,拋壓基本出清。

風險提示:房地產價格下行超預期;房地產調控政策存在不確定性。

注:本文來自天風證券發布的《地產企穩的標志》,報告分析師:宋雪濤團隊

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:這三個指標出現拐點之時,就是房地產企穩之日

地址:https://www.iknowplus.com/post/88351.html