中金:外需仍有韌性,出口和貿易順差偏堅挺,利於匯率穩定

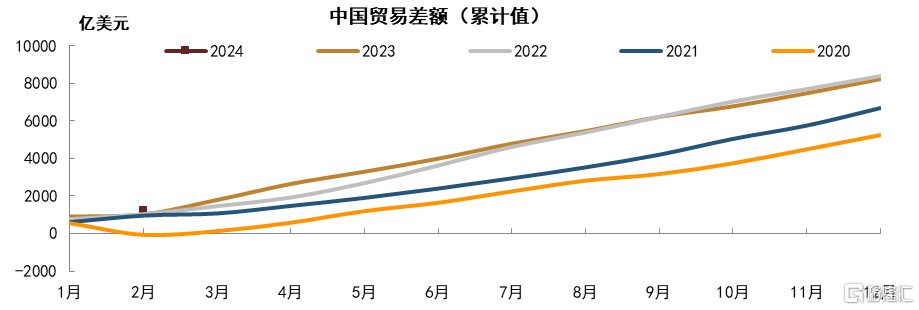

按美元計價,前2個月,我國進出口總值9308.6億美元,增長5.5%。其中,出口5280.1億美元,增長7.1%;進口4028.5億美元,增長3.5%;貿易順差1251.6億美元,擴大20.5%。

評論

前2月出口同比從去年12月的2.3%升至7.1%,短期美國經濟有一定韌性,部分新興經濟體需求尚可,我國出口增速有所改善;分國別和地區來看,對美國出口明顯回升,對歐盟和日本出口偏弱,對新興經濟體出口總體回升;分貿易方式來看,一般貿易出口繼續回升,加工貿易出口仍然偏弱;分商品來看,紡織服裝等初級產品出口明顯回升,高新技術產品出口弱平穩,汽車出口增速高位有所回落。前2月進口同比從去年12月的0.2%升至3.5%,部分大宗商品進口回升,集成電路進口明顯改善,低基數背景下進口增速有所回升,不過內需仍然偏弱,進口增速總體仍然偏低;分國別和地區來看,從發達經濟體進口回落,從東盟進口有所回升,從我國台灣地區進口回升幅度較大;分貿易方式來看,一般貿易進口有所回升,加工貿易進口降幅明顯收窄;分商品來看,原油等大宗商品進口有所回升,集成電路進口明顯上漲。前2月貿易順差累計達1251.6億美元,高於去年同期的1037.9億美元,貨物貿易順差總體仍處於相對高位,這對人民幣匯率有一定支撐。

去年四季度以來我國出口邊際有所改善,這部分受益於短期美國經濟有一定韌性。不過美國經濟總體仍趨於下行之中,其他主要經濟體也相對偏弱,外需總體情況仍然不強。我們認爲後續隨着美國財政力度可能邊際減弱,而高利率對美國經濟拖累加快顯現,外需仍有進一步下行風險,而我國出口可能也會繼續承壓。就內需而言,當前房地產市場恢復仍然偏慢,在房屋施工面積逐步下滑背景下,房地產投資可能繼續下行,而基建投資面臨資金約束,尤其是化債背景下城投融資受限,基建項目資金到位或受到影響。考慮內外需求總體偏弱,而政府工作報告對今年經濟增長的預期目標是5%左右,我們認爲要實現預期目標就需要較強的政策支持。從今年財政預算安排來看,財政政策有所發力,不過廣義財政支出也受到財政收入的約束。我們認爲今年貨幣政策發力也較爲關鍵,一方面是通過社會融資適度增長支持實體,另一方面則是繼續降低實體融資成本,當前我國經濟處於低通脹狀態,實際利率明顯偏高,通過貨幣政策引導利率下行可能也是支持實體的題中之意。去年海外貨幣政策持續收緊,人民幣匯率受到一定拖累,國內貨幣政策放松也受到一定掣肘,不過今年海外貨幣政策可能逐步轉向寬松,對人民幣匯率的不利影響可能減弱。同時,我國貿易順差持續處於高位,尤其是如果大宗原材料價格回落,我國貿易順差可能受到更多支撐,經常項目對匯率也有穩定作用,因此貨幣政策放松的顧慮和制約會緩解,貨幣政策放松的節奏可能加快。本輪債券收益率快速下行,10年國債活躍券最低降至2.25%附近,逐步低於銀行定期存款利率,這可能意味着短期內利率下行或有所放緩,不過在基本面偏弱而貨幣寬松的背景下,我們認爲後續債券收益率或仍有進一步下行空間。

具體而言:

1.分貿易方式:

貿易方式視角下:1-2月中國一般貿易進口同比錄得1.6%,一般貿易出口同比錄得11.3%,加工貿易進口錄得-0.5%,加工貿易出口錄得-12.2%,總體看,1-2月中國加工貿易與一般貿易走勢並不一致,一般貿易表現偏強且優於加工貿易,這一趨勢背離背後主要還是春節因素,假期導致進料加工也受到一定影響,但傳統貿易則影響偏低。並且從全球視角來看,更加反映全球貿易水平的加工貿易增速下行也符合外需逐步回落大背景。

2.分國別與地區:

貿易夥伴視角下:1-2月我國對外出口國家格局呈現出對新興市場出口強於對發達市場出口,對發達市場出口中北美強於歐洲的特徵。具體來看,1-2月對美出口增速轉正至5%,對歐盟出口增速仍在0以下,錄得-1.3%,而對日韓出口增速則均在-9%以下,降幅進一步擴大。新興經濟體中,與美歐需求相關性更高的東南亞區域仍貢獻一定增量,我國對東南亞出口增速達6%,對俄羅斯、印度、巴西出口同比增速均較高,整體看我國對新興市場出口表現較強。

3.分商品進口[1]:大宗商品進口增速分化,機電產品和高新技術產品帶動進口增速回升

具體來看,能源方面,2024年1-2月原油進口8831萬噸,同比上漲5.0%、較2023年12月回升,並帶動進口金額同比增速回升至3.6%。其他原材料方面,鐵礦砂進口20945萬噸,同比增加7.9%,進口金額同比增速回落至33%;銅礦砂進口466萬噸,同比增速回落至0.5%;銅材進口量同比增速由-10.6%回升至2.5%,進口金額同比增速由-7.4%回升至1.1%。機電和高新技術產品方面,進口金額增速均較2023年12月明顯回升。綜合來看,1-2月大宗商品進口增速分化,但整體進口在機電產品和高新技術產品帶動下有所好轉。

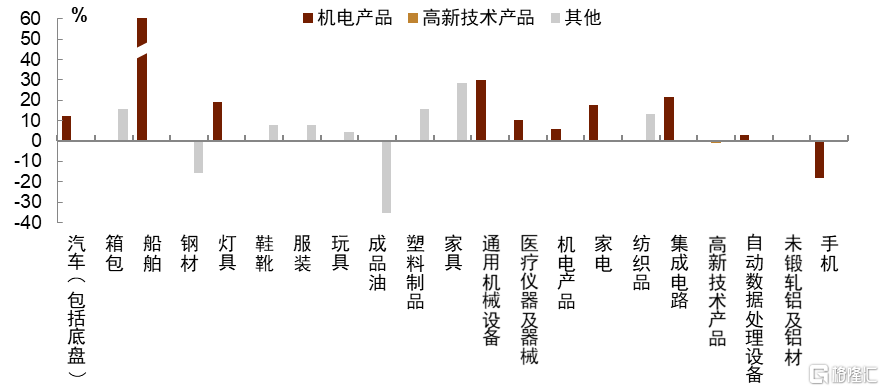

4.分商品出口[2]:多數產品出口有所好轉

具體來看,機電產品中汽車(包括底盤)出口金額同比上漲12.3%、較2023年12月的52%明顯回落,但通用設備、自動數據處理設備以及集成電路等產品出口金額同比增速上升,帶動機電產品整體出口金額增速明顯回升。同時,高新技術產品出口金額跌幅也略有收窄。耐用品中,家具、玩具、家電、燈具等同比漲幅均擴大;服裝、紡織品等傳統勞動密集型產品出口金額同比增速也有提升。整體來看,多數產品出口有所好轉,整體出口金額同比增速回升。

風險

外需回落超預期。

圖表1:中國貿易差額

注:數據截至2024年1月 資料來源:Wind,中金公司研究部

圖表2:分商品出口增速(2024年1-2月)

資料來源:海關總署,中金公司研究部

[1] 此處同比增速根據金額計算得出,可能與後續直接公布的增速略有差異。

[2] 此處同比增速根據金額計算得出,可能與後續直接公布的增速略有差異。

注:本文摘自中金公司於2024年3月7日已經發布的《外需仍有韌性,出口和貿易順差偏堅挺,利於匯率穩定——1-2月貿易數據分析》,證券分析師:丁雅潔 分析員,SAC執業證書編號:S0080522070016

張昕煜 分析員,SAC執業證書編號:S0080523110004

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

標題:中金:外需仍有韌性,出口和貿易順差偏堅挺,利於匯率穩定

地址:https://www.iknowplus.com/post/87706.html