民生證券:海外需求恢復,中國出口开門紅

核心觀點

按美元計價,2024年1-2月中國出口同比增長7.1%,進口同比增長3.5%,貿易順差同比擴大20.5%。當前中國出口與進口增長呈現出以下主要變化:

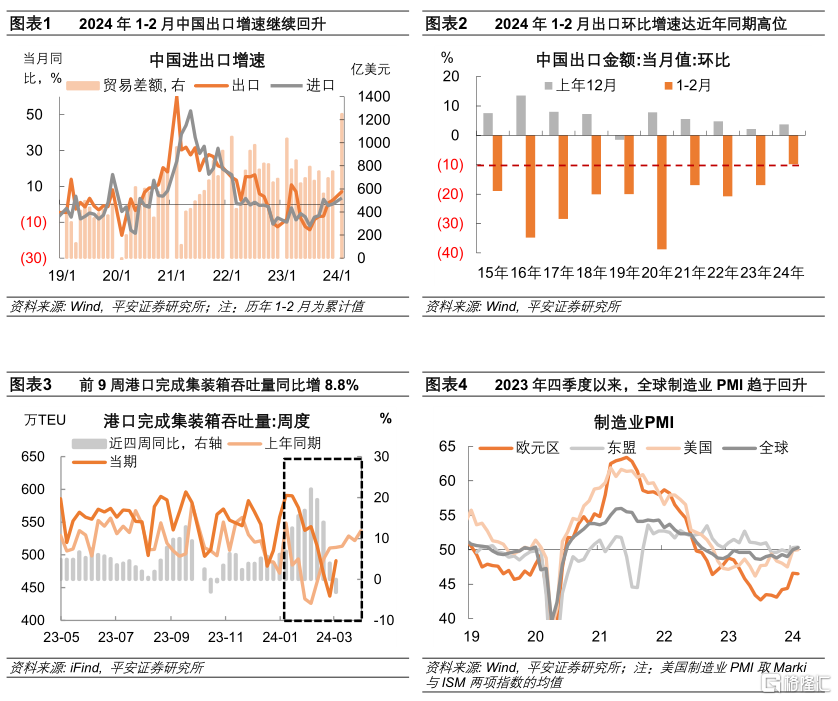

1、中國出口开門紅,環比表現強於季節性。按美元計價,2024年1-2月中國出口同比增長7.1%,較去年末提升4.8個百分點。從環比增速看,2024年1-2月中國出口環比回落-9.8%,強於2014-2023年-20.4%的均值水平。港口貨物和集裝箱吞吐量等高頻數據也可印證。海外需求恢復是出口表現偏強的原因所在。摩根大通全球制造業PMI在1月觸及50,2月升至50.3,而此前連續16個月處榮枯线以下。以美元計價,1-2月韓國、越南出口累計同比分別增長11.2%、19.2%。總結來看,开年中國出口恢復勢頭較好,“外循環”走向修復,爲“內循環”走向再平衡創造良好環境,也有助於人民幣匯率的穩定。機電產品是出口結構的亮點,或提振裝備制造業工業增加值表現。

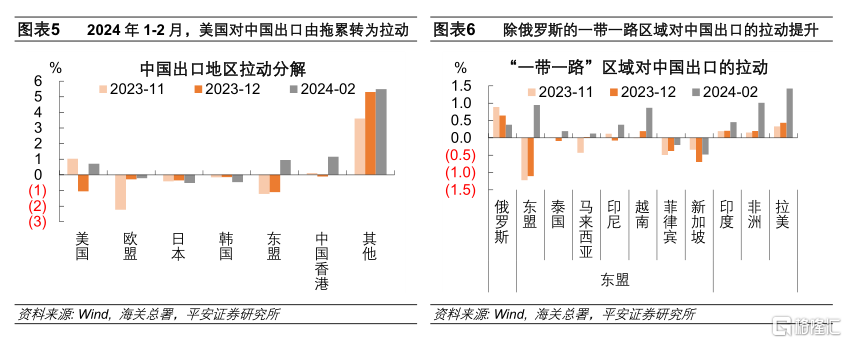

2、出口國別結構上,美國、東盟、非洲、拉美等區域對中國出口的貢獻提升。分國別看:1)美國對中國出口同比增速的拉動爲0.7個百分點,而去年末爲拖累1.1個百分點。主要得益於制造業需求的恢復,美國Markit制造業PMI數據在1-2月持續回升,均處於榮枯线以上。2)歐盟、日本及韓國等非美發達經濟體經濟需求恢復弱於美國,對中國出口同比增速的貢獻較去年末分別增0.1個百分點、減0.2個百分點、減0.3個百分點。3)“一帶一路”相關的東盟、非洲、拉美、印度等區域對中國出口的拉動合計較上月提升4.1個百分點,但前期偏強的俄羅斯對中國出口的拉動減弱0.2個百分點。

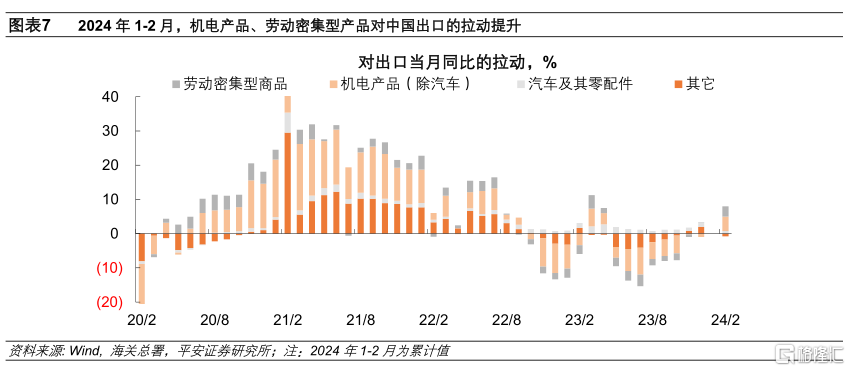

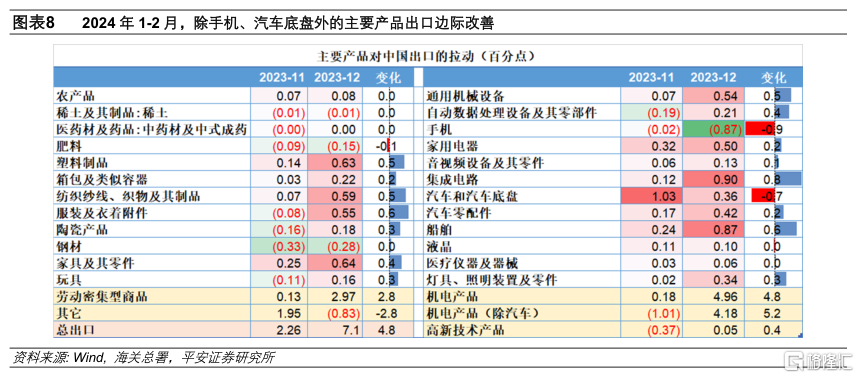

3、出口產品結構上,機電產品、勞動密集型產品對中國出口的帶動均提升。1)機電產品對總體出口的拉動較去年末提升4.8個百分點。以集成電路、船舶、通用機械設備表現偏強,拉動分別提升0.8、0.6和0.5個百分點;電腦、汽車零配件、家電音視頻、燈具等也有帶動。僅手機、汽車及其底盤拉動減弱。2)勞動密集型產品對總體出口的帶動較上月提升2.8個百分點,服裝、紡織品、塑料制品、箱包、玩具、家具及其零件等主要產品均有提升。3)除機電產品、勞動密集型產品之外,其他產品對出口的拉動較上月回落2.8個百分點。

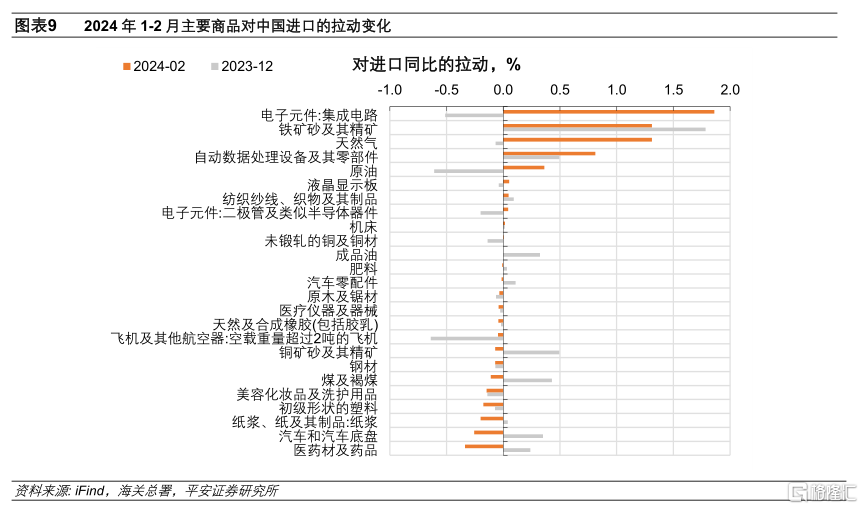

4、中國進口增速回升,主要受機電產品、高技術產品及原材料帶動,勞動密集型產品的拖累有所加大。以美元計價,2024年1-2月中國進口增速爲3.5%,較去年末回升3.3個百分點。從產品結構看:1)機電產品及高技術產品對中國進口增速的拉動明顯提升,分別較去年末提升1.7和2.4個百分點;集成電路的表現較爲突出,得益於去年同期基數偏低,且當前全球半導體及消費電子行業周期趨向回穩。2)原材料產品對中國進口的拉動也提升0.5個百分點。其中,天然氣、原油等能源進口增速回升,對中國進口的拉動合計提升2.4個百分點;但煤及褐煤、銅礦砂及其精礦、成品油等原材料進口增速回落,形成一定對衝。3)勞動密集型產品對中國進口的拉動減弱0.9個百分點,主要受醫藥材、紙漿的拖累。

當前中國出口與進口增長呈現出以下主要變化:

1、 中國出口开門紅,環比表現強於季節性。

按美元計價,2024年1-2月中國出口同比增長7.1%,進口同比增長3.5%,均較上月有所回升;貿易順差1251.6億美元,同比擴大20.5%。從環比增速看,2024年1-2月中國出口環比回落-9.8%,強於2014-2023年-20.4%的均值水平。高頻數據也可印證,年初至3月3日,我國港口累計完成的集裝箱吞吐量、貨物吞吐量分別增長8.8%、3.2%,維持韌性。

海外需求恢復是出口表現偏強的原因所在。摩根大通全球制造業PMI在1月觸及50,2月升至50.3,而此前連續16個月處榮枯线以下。以美元計價,1-2月韓國、越南出口累計同比分別增長11.2%、19.2%。

2、 出口國別結構上,2024年1-2月美國、東盟、非洲、拉美等區域對中國出口的貢獻提升。

2024年1-2月,中國出口同比增速較去年末提升4.8個百分點。分國別看:

1)美國對中國出口同比增速的拉動爲0.7個百分點,而去年末爲拖累1.1個百分點。主要得益於制造業需求的恢復,美國Markit制造業PMI數據在1-2月持續回升,均處於榮枯线以上。

2)歐盟、日本及韓國表現不佳,對中國出口同比增速的貢獻分別較去年末增0.1個百分點、減0.2個百分點、減0.3個百分點,非美發達經濟體經濟及制造業需求表現弱於美國。

3)“一帶一路”相關的東盟、非洲、拉美、印度等區域對中國出口的拉動合計較上月提升4.1個百分點,但前期偏強的俄羅斯對中國出口的拉動減弱0.2個百分點。

3、 出口產品結構上,2024年1-2月機電產品、勞動密集型產品對中國出口的帶動均提升。

1)機電產品對總體出口的拉動爲5個百分點,較去年末提升4.8個百分點。其中,集成電路、船舶、通用機械設備對中國出口的拉動分別較上月提升0.8、0.6和0.5個百分點;電腦(自動數據處理設備及其零部件)、汽車零配件、家用電器、音視頻設備及其零件、燈具照明等對中國出口的拉動合計較上月提升1.2個百分點。僅手機、汽車及其底盤對中國出口的拉動減弱,分別回落0.9和0.7個百分點。

2)勞動密集型產品對總體出口的帶動較上月提升2.8個百分點,服裝、紡織品、塑料制品、箱包、玩具、家具及其零件等主要產品均有提升。

3)除機電產品、勞動密集型產品之外,其他產品對出口的拉動較上月回落2.8個百分點。

總結來看,开年外需呈現恢復,尤其以機電產品和勞動密集型產品出口偏強,或將提振中下遊制造業工業增加值表現。

4、 2024年1-2月中國進口增速回升,主要受機電產品、高技術產品及原材料帶動,勞動密集型產品的拖累有所加大。

以美元計價,2024年1-2月中國進口增速爲3.5%,較去年末回升3.3個百分點。從產品結構看:

1)機電產品及高技術產品對中國進口增速的拉動明顯提升,分別較去年末提升1.7和2.4個百分點;集成電路的表現較爲突出,得益於去年同期基數偏低,且當前全球半導體及消費電子行業周期趨向回穩。

2)原材料產品對中國進口的拉動也提升0.5個百分點。其中,天然氣、原油等能源進口增速回升,對中國進口的拉動合計提升2.4個百分點;但煤及褐煤、銅礦砂及其精礦、成品油等原材料進口增速回落,形成一定對衝。

3)勞動密集型產品對中國進口的拉動減弱0.9個百分點,主要受醫藥材、紙漿的拖累。

風險提示:穩增長政策落地效果不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

注:本文來自民生證券於2024年3月8日發布的《出口开門紅——2024年1至2月外貿數據點評》,證券分析師:

鐘正生 投資咨詢資格編號:S1060520090001

常藝馨 投資咨詢資格編號:S1060522080003

標題:民生證券:海外需求恢復,中國出口开門紅

地址:https://www.iknowplus.com/post/87705.html