美居民收入、工業訂單走弱,美聯儲降息要來了嗎?

主要內容

周話題:美居民收入、工業訂單走弱,美聯儲降息要來了嗎?

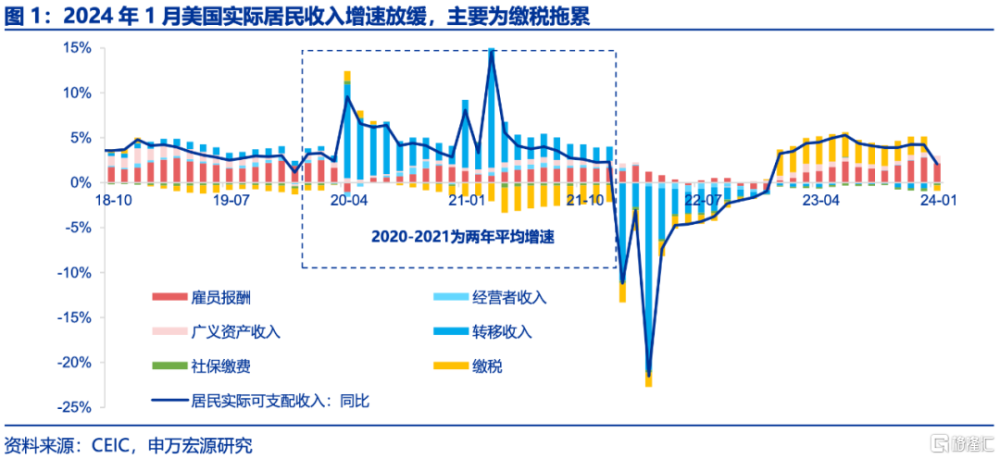

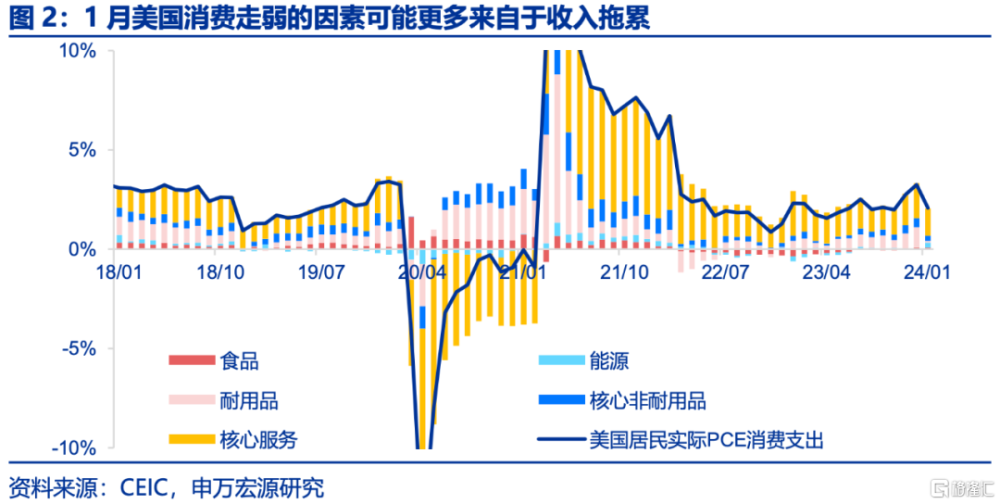

美國1月居民收入走弱,主要爲個稅稅檔調整所致。當地時間2月29日,美國BEA公布1月PCE消費、通脹以及個人收入數據,消費及通脹數據平平無奇,基本符合市場預期,但值得關注的是個人收入增速大幅下滑,1月美國實際個人可支配收入同比增速由12月的4.2%回落至2.1%,直接腰斬,其中拖累一方面來自僱員報酬貢獻下滑,但更主要的因素爲繳稅貢獻大幅回落,這背後主要是2024年美國居民個稅稅檔上調5.4%,相比2023年7.2%的上調幅度有所縮減所致。個稅這一推動美國居民2023年消費超預期強勁的因素在2024年已經出現逆轉,並意味着美國居民消費、就業熱度必然將較2023年出現整體性降溫(亦解釋1月美國零售、PCE消費降溫)。但我們在《密雲不雨-2024年海外經濟展望》(2023.11.23)中已經分析過,雖然2024年美國個稅稅檔上調幅度5.4%,但這仍遠遠超過今年美國通脹(無論是PCE還是CPI),這意味着美國居民收入仍不至於承受太大壓力,今年美國整體消費、經濟景氣或仍可呈現有序回落。

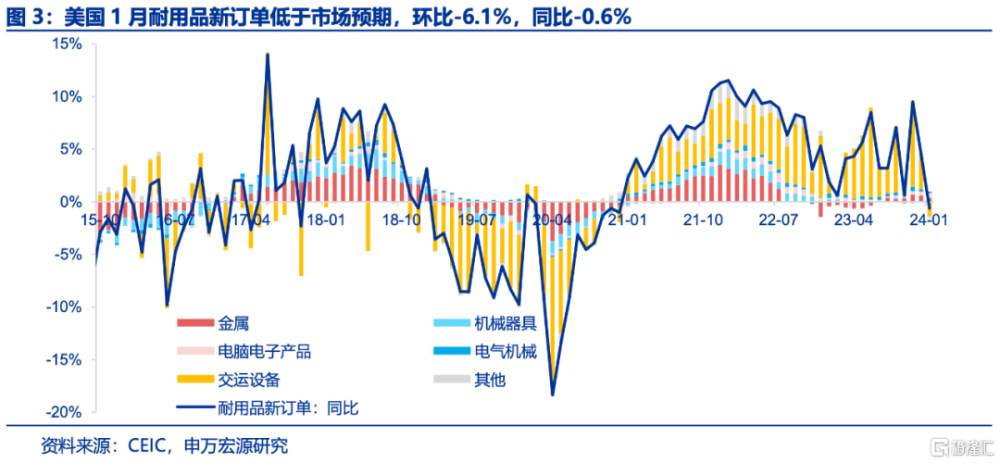

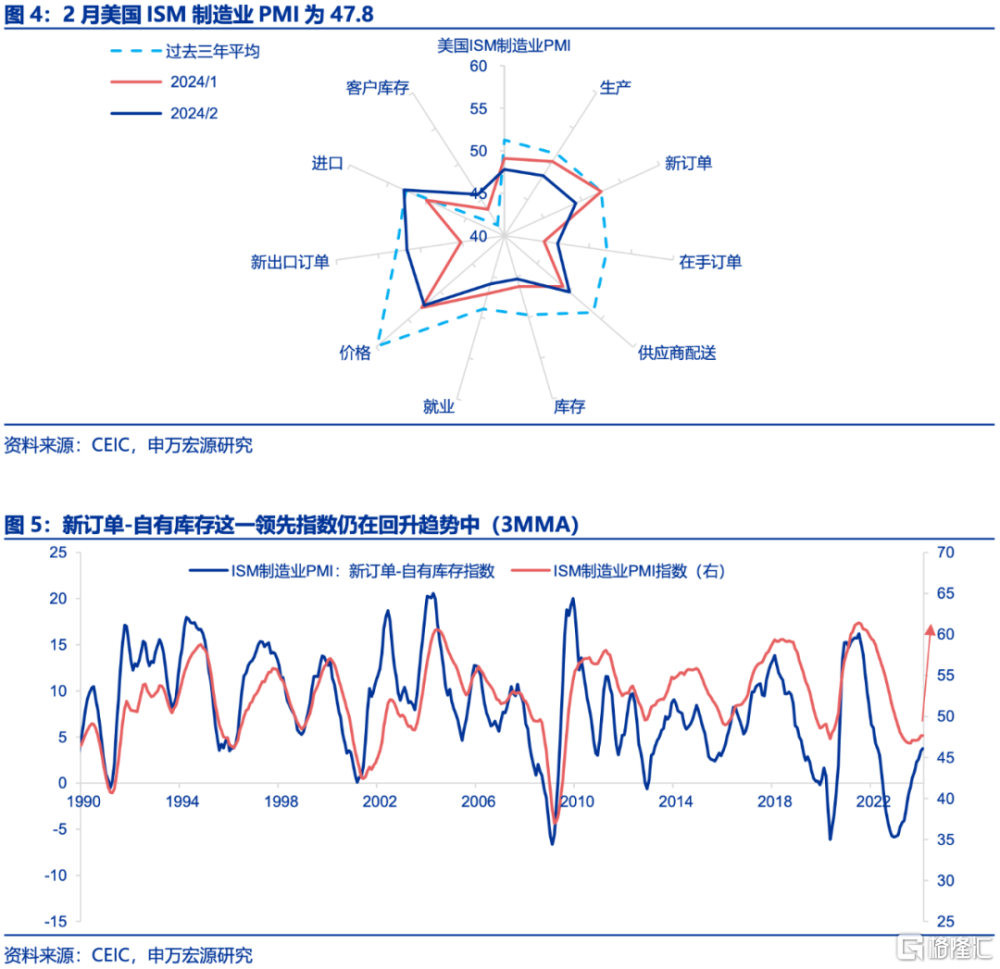

美國工業訂單數據走弱,值得擔憂嗎?1月耐用品新訂單、2月美國ISM制造業PMI低於市場預期,需持續觀察。1)當地時間2月27日公布的美國1月耐用品新訂單低於市場預期,環比-6.1%,同比-0.6%,主要爲交運設備拖累,但這一數據波動較大,單月數據並無法解釋趨勢是否改變,並且金屬、電腦電子產品的貢獻基本持平,美國耐用品新訂單仍可能持續受到美國制造業回流政策的影響。2)禍不單行,2月美國ISM制造業PMI指數僅47.8,低於市場預期,從結構上來看,生產、新訂單、自有庫存、就業均較1月回落,但是(新訂單-自有庫存)這一領先指數仍在上升過程中,疊加美國金融環境趨於放松,2024年美國制造業PMI以及美國制造業仍可能將呈現改善,況且2月Markit口徑美國制造業PMI是超預期的,PMI上升趨勢是否被打破還有待商榷。

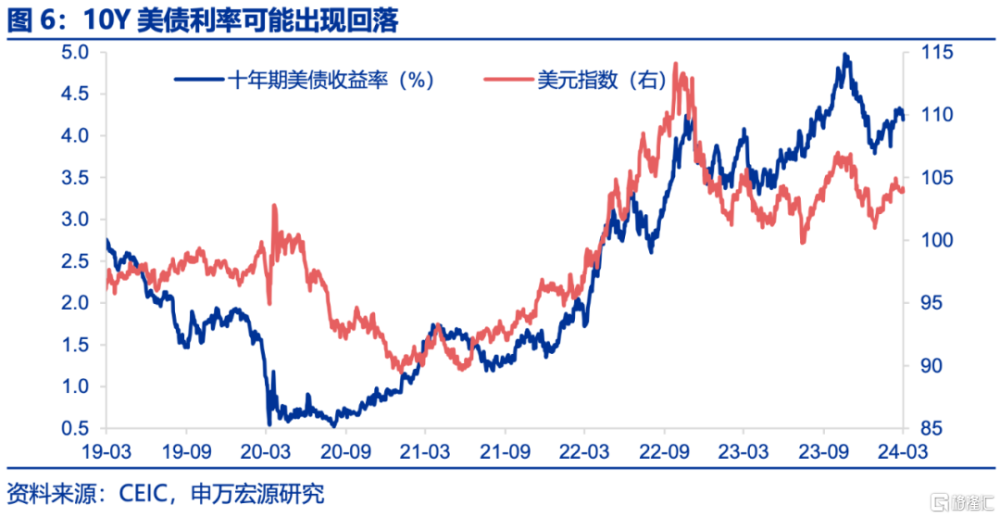

美國1月經濟數據集體性走弱,美聯儲降息要來了嗎?綜上,美國1月居民收入、消費,以及生產側的訂單數據均低於市場預期,結合前期公布的1月較弱的零售、平均每周工時等數據,似乎1月美國經濟呈現出整體走弱的趨勢,隨着美國居民前期超額儲蓄消耗、稅收優惠較去年回落,的確美國經濟2024年呈現弱化是大趨勢,但我們認爲在美國房地產、制造業改善,以及稅檔調整仍超過通脹等因素支撐下,美國經濟今年走弱更多是有序的,溫和的。近期經濟數據的走弱意味着10Y美債利率、美元指數或將出現回落,在此情形下,美聯儲於今年年中左右开啓降息是大概率,但全年降息幅度可能並不大。

發達經濟跟蹤:1月美國新屋銷售同比1.8%;新興市場跟蹤:越南2月貿易順差縮小;全球宏觀日歷:關注歐央行議息會議。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

美居民收入、工業訂單走弱,美聯儲降息要來了嗎?

1.美國1月居民收入走弱,主要爲個稅稅檔調整所致

1月美國居民可支配收入增速大幅回落,主要由於2024年美國個稅稅檔調整影響。當地時間2月29日,美國BEA公布1月PCE消費、通脹以及個人收入數據,消費及通脹數據平平無奇,基本符合市場預期,但值得關注的是個人收入增速大幅下滑,1月美國實際個人可支配收入同比增速由12月的4.2%回落至2.1%,直接腰斬,其中拖累一方面來自僱員報酬貢獻下滑,但更主要的因素爲繳稅貢獻大幅回落,這背後主要是2024年美國居民個稅稅檔上調5.4%,相比2023年7.2%的上調幅度有所縮減所致。個稅這一推動美國居民2023年消費超預期強勁的因素在2024年已經出現逆轉,並意味着美國居民消費、就業熱度必然將較2023年出現整體性降溫(亦解釋1月美國零售、PCE消費降溫)。但我們在《密雲不雨-2024年海外經濟展望》(2023.11.23)中已經分析過,雖然2024年美國個稅稅檔上調幅度5.4%,但這仍遠遠超過今年美國通脹(無論是PCE還是CPI),這意味着美國居民收入仍不至於承受太大壓力,今年美國整體消費、經濟景氣或仍可呈現有序回落。

2.美國工業訂單數據走弱,值得擔憂嗎?

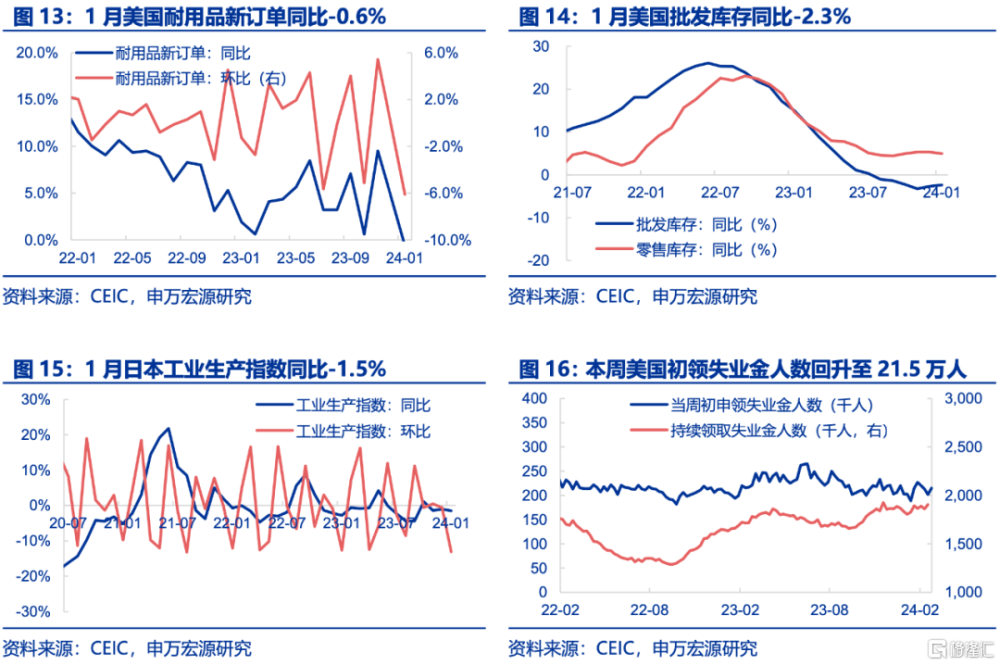

1月耐用品新訂單、2月美國ISM制造業PMI低於市場預期,需持續觀察。1)當地時間2月27日公布的美國1月耐用品新訂單低於市場預期,環比-6.1%,同比-0.6%,主要爲交運設備拖累,但這一數據波動較大,單月數據並無法解釋趨勢是否改變,並且金屬、電腦電子產品的貢獻基本持平,美國耐用品新訂單仍可能持續受到美國制造業回流政策的影響。2)禍不單行,2月美國ISM制造業PMI指數僅47.8,低於市場預期,從結構上來看,生產、新訂單、自有庫存、就業均較1月回落,但是(新訂單-自有庫存)這一領先指數仍在上升過程中,疊加美國金融環境趨於放松,2024年美國制造業PMI以及美國制造業仍可能將呈現改善,況且2月Markit口徑美國制造業PMI是超預期的,PMI上升趨勢是否被打破還有待商榷。

3.美國1月經濟數據集體性走弱,美聯儲降息要來了嗎?

綜上,美國1月居民收入、消費,以及生產側的訂單數據均低於市場預期,結合前期公布的1月較弱的零售、平均每周工時等數據,似乎1月美國經濟呈現出整體走弱的趨勢,隨着美國居民前期超額儲蓄消耗、稅收優惠較去年回落,的確美國經濟2024年呈現弱化是大趨勢,但我們認爲在美國房地產、制造業改善,以及稅檔調整仍超過通脹等因素支撐下,美國經濟今年走弱更多是有序的,溫和的。對於資本市場來說,近期經濟數據的走弱意味着10Y美債利率、美元指數或將出現回落,在此情形下,美聯儲於今年年中左右开啓降息是大概率,但全年降息幅度可能並不大。

發達經濟跟蹤:1月美國新屋銷售同比1.8%

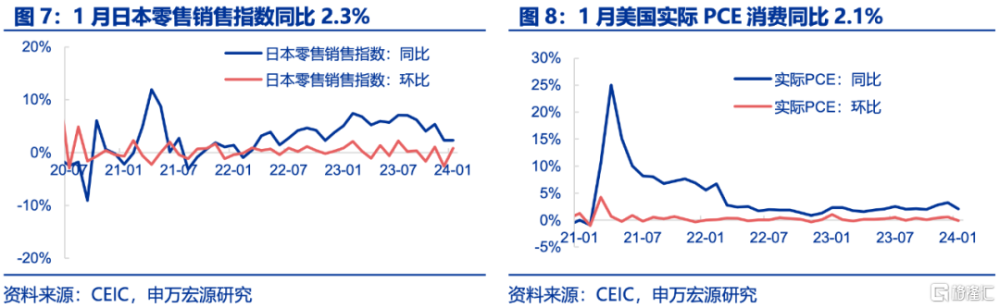

消費:1月日本零售銷售指數同比2.3%,環比0.8%。1月美國實際個人消費支出同比2.1%,環比-0.1%。

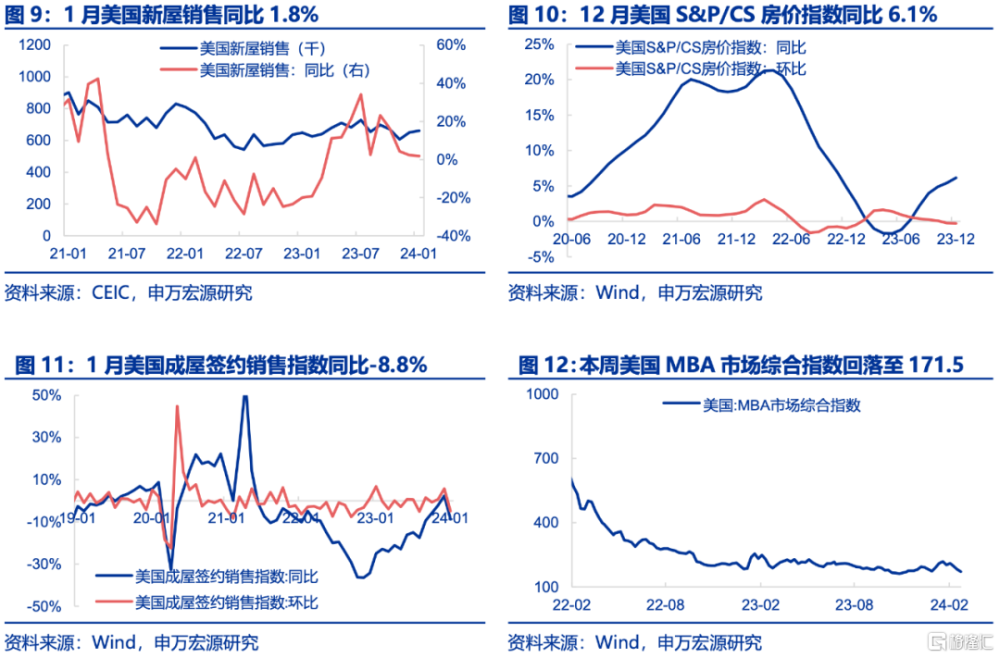

地產:1月美國新屋銷售66.1萬套,同比1.8%。12月美國S&P/CS房價指數回落至317.4,同比6.1%,環比-0.3%。1月美國成屋籤約銷售指數同比-8.8%,環比-4.9%。本周美國MBA市場綜合指數回落至171.5。

供給與就業:1月美國耐用品新訂單同比-0.6%,環比-6.1%。1月美國批發庫存同比-2.3%,零售庫存同比5.1%。1月日本工業生產指數同比-1.5%,環比-13.1%。本周美國初領失業金人數回升至21.5萬人。1月歐元區失業率6.4%,歐盟失業率6.0%。1月日本失業率回落至2.4%。

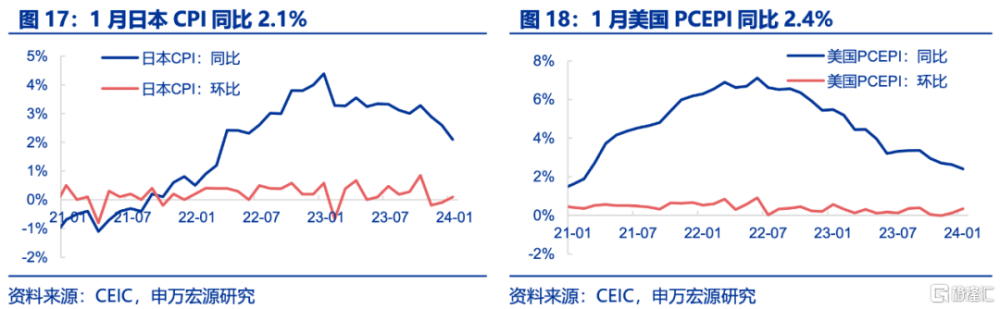

CPI:1月日本CPI同比2.1%,環比0.1%。1月美國個人消費支出物價指數同比2.4%,環比0.3%。

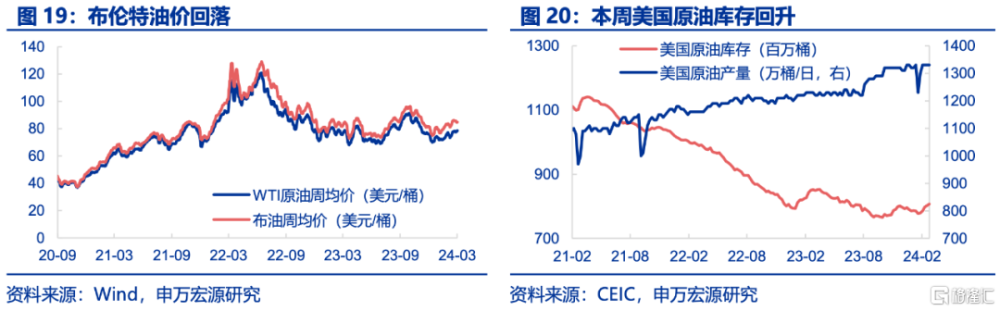

PPI通脹:截止3月1日,布倫特油價(周均價)較上周回落至84.8美元/桶。截至2月23日,本周美國原油庫存回升至8.1億桶。

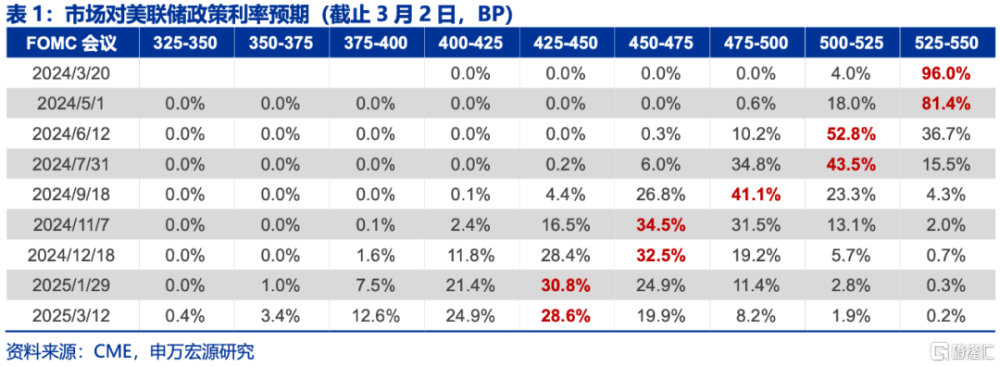

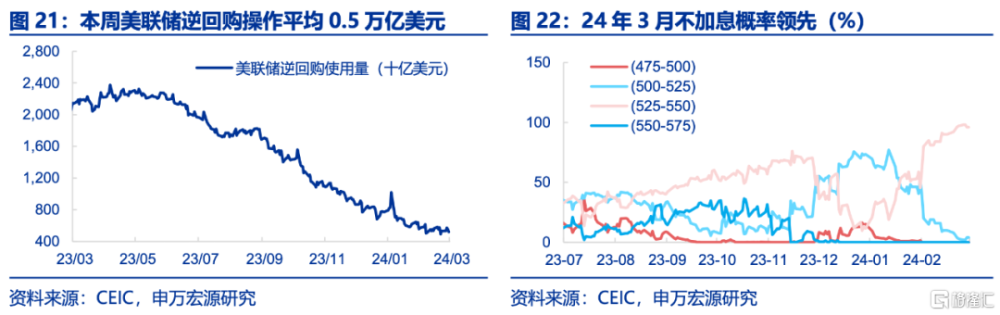

貨幣操作:截至3月1日,本周美聯儲逆回購操作平均0.5萬億美元。本周市場預計美聯儲3月不加息概率領先(96.0%)。

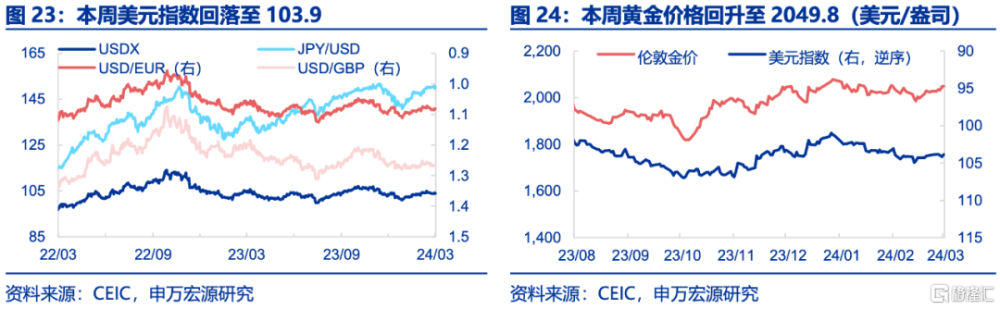

匯率利率黃金:截止3月1日,黃金價格回升至2049.8美元/盎司,美元指數回落至103.9。

新興市場跟蹤:越南2月貿易順差縮小

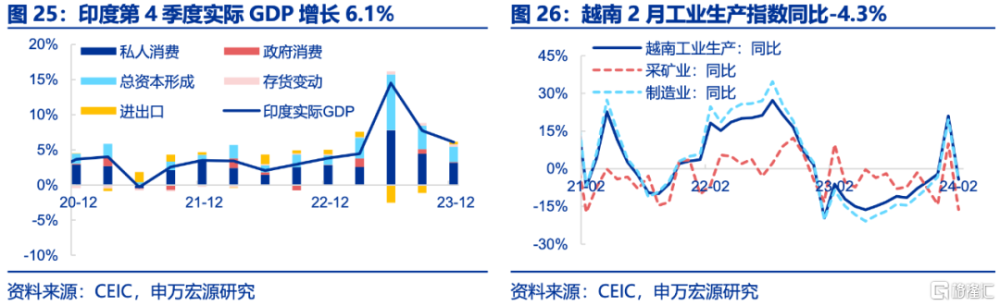

印度第4季度實際GDP增長6.1%,越南2月工業生產指數同比-4.3%。印度第4季度實際GDP增長6.1%,按拆分私人消費貢獻最大爲3.2%。越南2月工業生產指數同比-4.3%,其中採礦業同比-16.2%,制造業同比-4.5%。

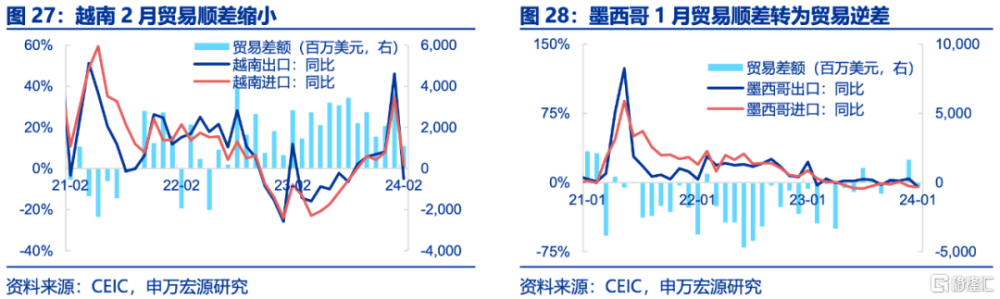

越南2月貿易順差縮小,墨西哥1月貿易順差轉爲貿易逆差。越南2月貿易順差縮小至11.0億美元,其中出口同比-5.0%,進口同比1.8%。墨西哥1月貿易順差轉爲貿易逆差至3.0億美元,其中出口同比-4.6%,進口同比-4.9%。

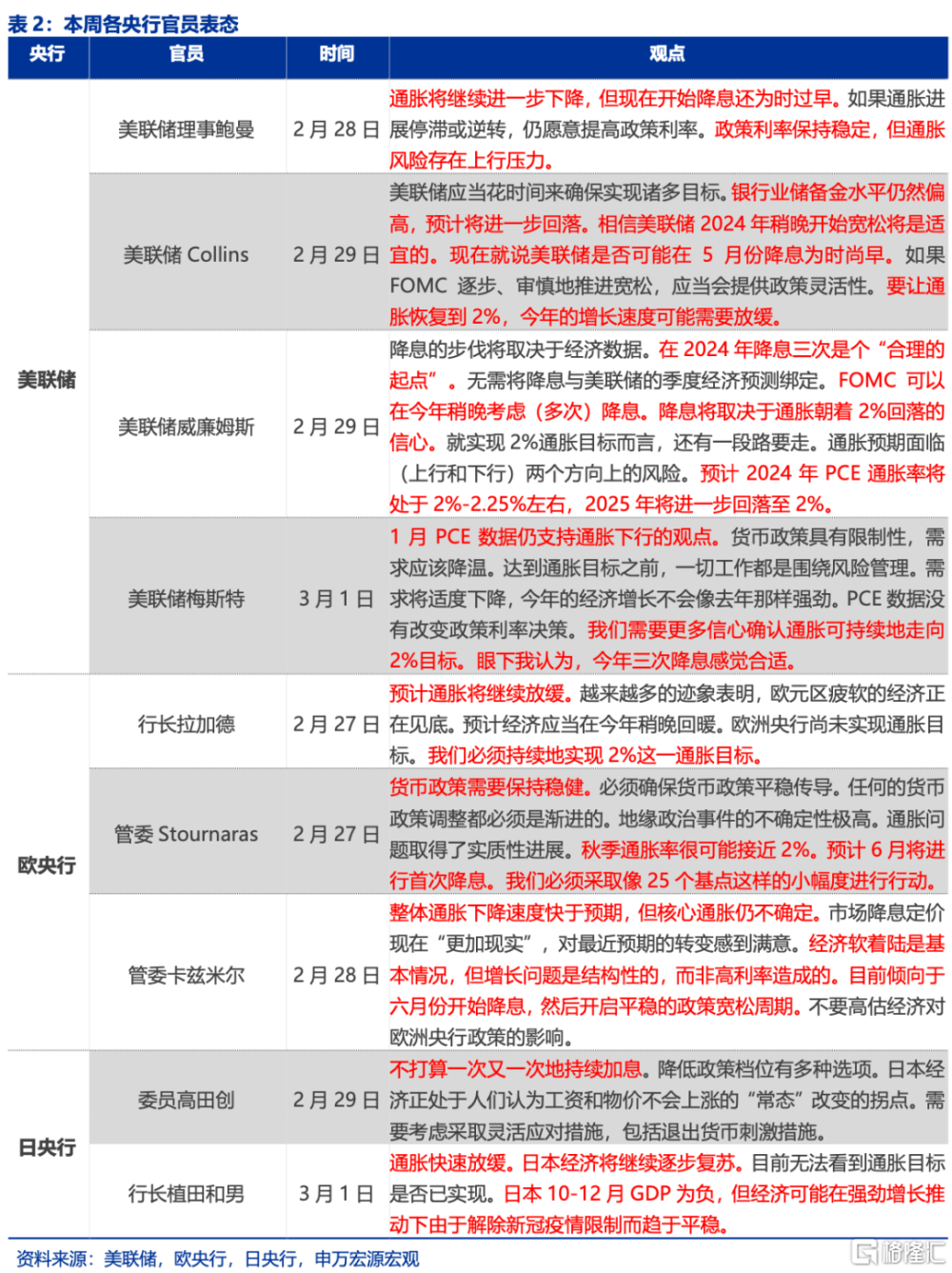

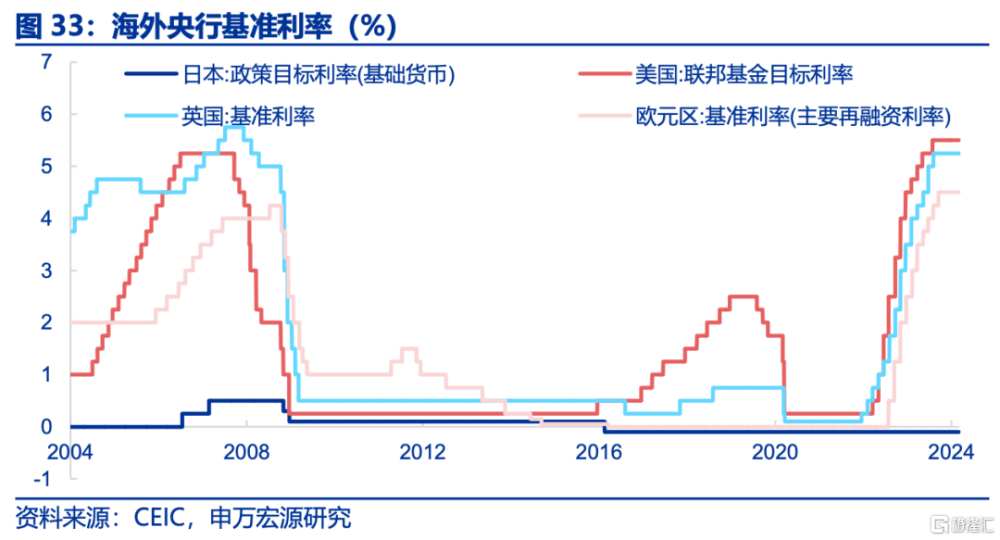

海外央行官員表態:美聯儲考慮在今年稍晚降息

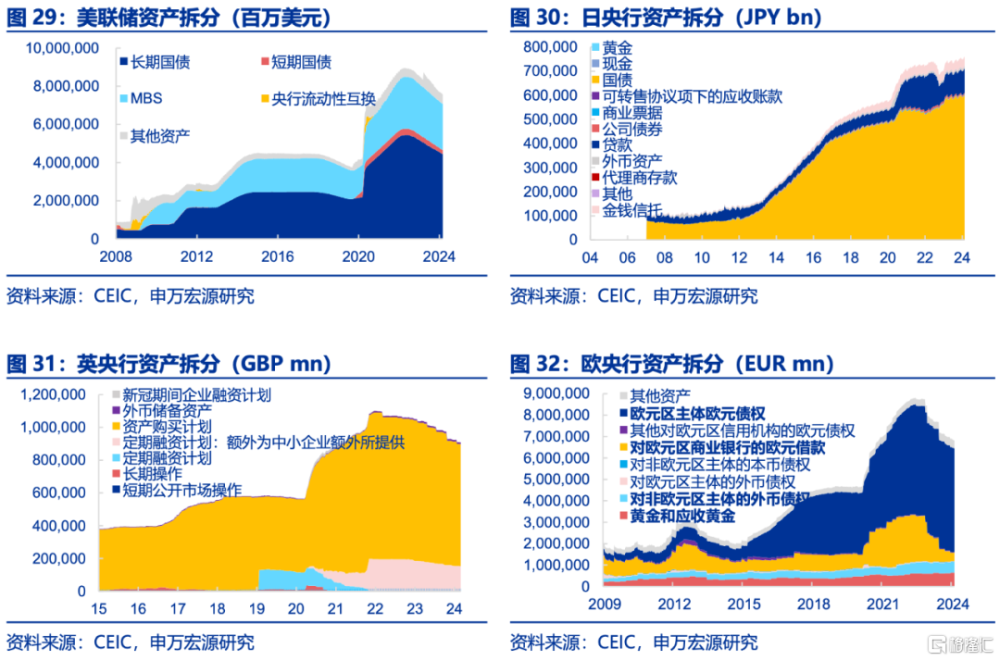

海外央行動向:美聯儲總資產規模下降

截止2月28日,美聯儲總資產較上周下降138.8億美元。截止2月23日,歐央行總資產較上周減少117.4億歐元。截止2月20日,日央行總資產爲758.3萬億日元,較上周減少1.7萬億日元。截止2月28日,英央行總資產爲9258.9億英鎊,較上期增加16.4億英鎊。

全球宏觀日歷:關注歐央行議息會議

注:本內容節選自申萬宏源宏觀於2024年3約2日發布的研究報告:《美居民收入、工業訂單走弱,美聯儲降息要來了嗎?——全球宏觀周報·第145期》,證券分析師:王茂宇 王勝

標題:美居民收入、工業訂單走弱,美聯儲降息要來了嗎?

地址:https://www.iknowplus.com/post/86134.html