除了30年國債,還有哪些超長債可以選?

主要觀點

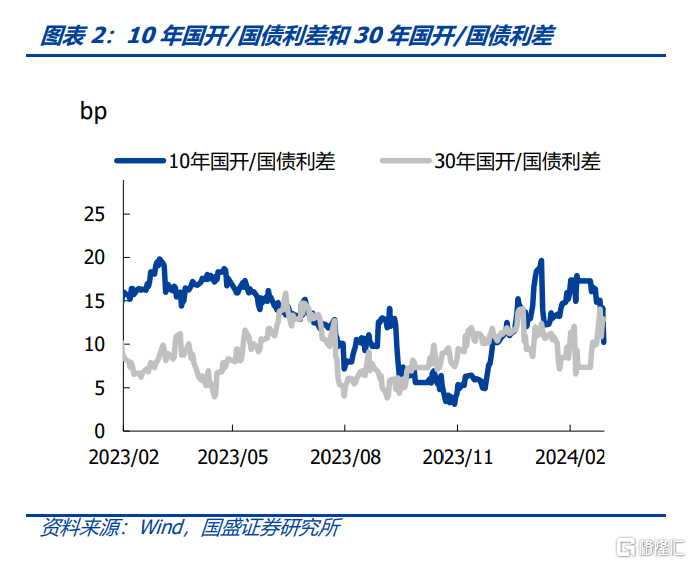

2月29日,30年國債收益率首次下行至1年期MLF利率以下,債券市場對超長債的交易熱情高漲。目前超長債主要有國債、地方債、鐵道債和政金債,2018年之前國債是超長債主要供給品種,2018年之後,地方債开始逐漸成爲超長債主要供給品種。(本文篩選剩余期限在20年以上個券)。目前存量的50年國債、30年國債、超長地方債、超長鐵道債、超長政金債規模分別爲9842、24386、46279、2080、1111億元,截止2024年2月29日,前一年年度成交量分別爲867、41930、5450、30、23億元。

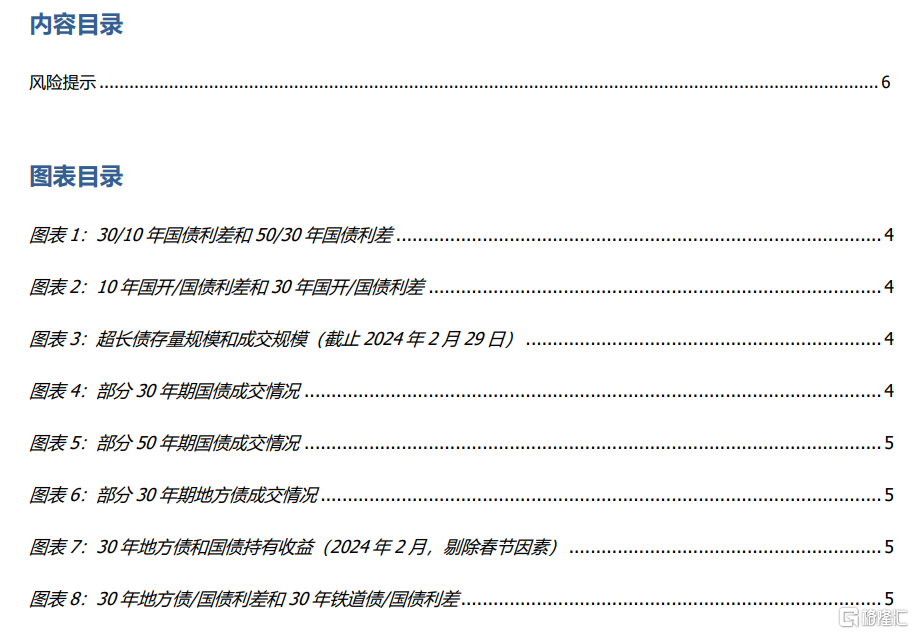

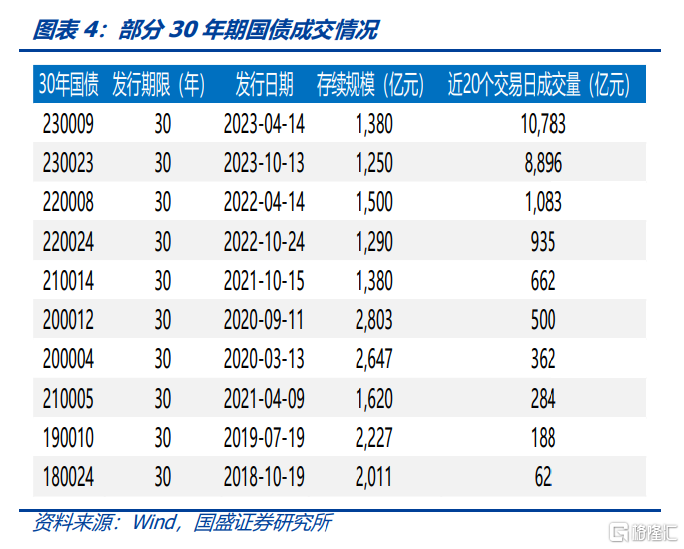

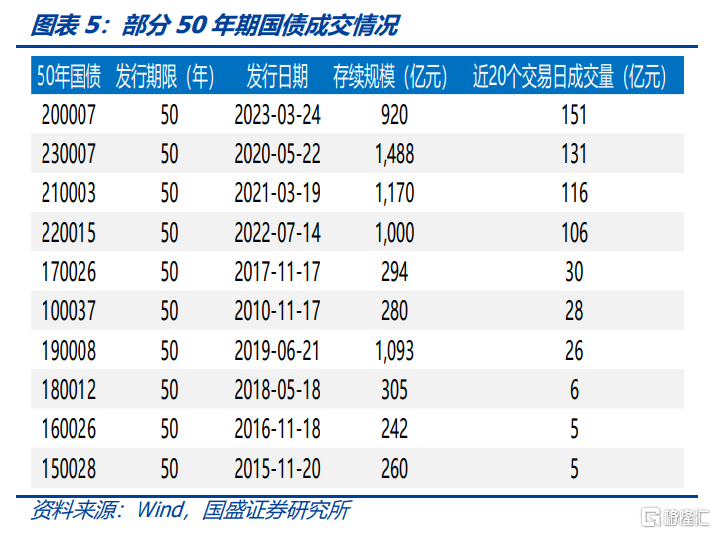

50年國債二級市場流動性尚可,能滿足部分交易盤的交易需求。目前50年國債/30年國債利差爲15.4bp,處於2019年以來的93%分位數,從相對估值的角度,50年國債的投資性價比較高。30年國債相對50年國債溢價爲近期較爲明顯,而非30年國債期貨上市帶來的30年國債現券的溢價,因而市場交易風格存在由30年切換至50年的可能,50年期國債也存在享受流動性溢價的可能。2020年以來,每年發行50年期國債1只,50年期國債分3-4次滾動發行。由於50年期國債的發行較少,因而50年國債的交易機會可能主要存在於二級市場。以近20個交易日的成交來看50年國債的流動性,其中23國債07和20國債07的成交量較大,分別爲131億元和151億元,對應的存續規模爲1488億元和920億元,能滿足一定的交易盤的交易需求。作爲對比,30年期限的23國債23的近20個交易日的成交量爲8896億元,對應的存續規模爲1250億元。

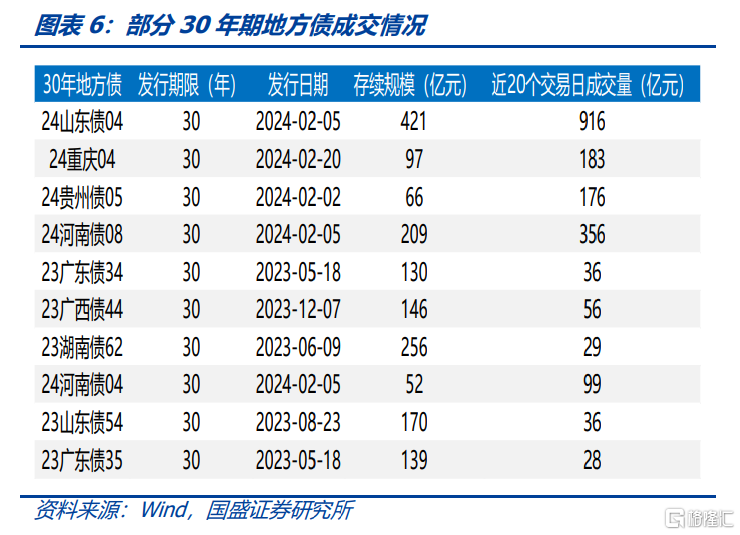

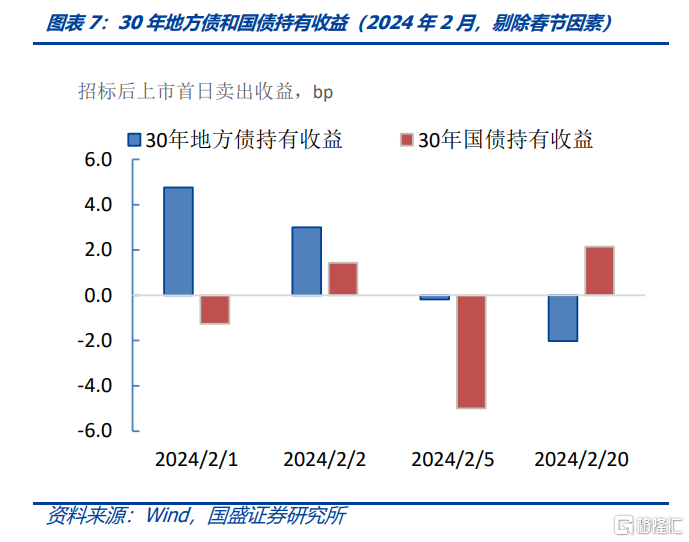

地方債超長債的一級市場打新價值凸顯。2023年地方一般債和專項債發行規模分別爲3.3萬億和6.0萬億元,其中30年期的一般債和專項債分別佔0.6%和19.9%。對於地方債投資的交易盤而言,利率下行期,通過一級認購,新券上市後擇機賣出的短期交易,存在可行性;對於地方債投資的配置盤,參與地方債一級招標能拿到足夠的量。通過回顧2月地方債投資收益情況,在廣譜利率趨勢下行周期中,通過一級市場申購30年地方債的收益可能超過同期持有30年國債。

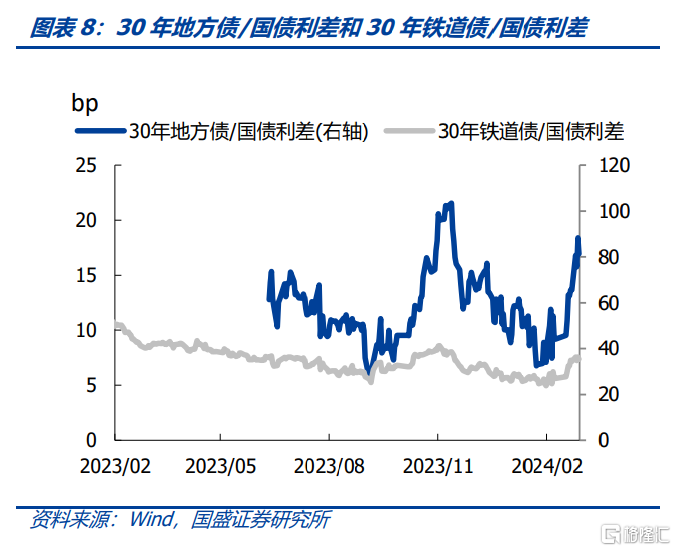

30年期鐵道債一級市場發行規模較小,二級市場參與鐵道債交易成本可能相對較高。鐵道債年度發行額度由發改委核准,國鐵集團可自行安排發行節奏,2023年鐵道債發行1930億元,其中30年期鐵道債發行佔比爲38%。鐵道債二級市場流動性較低,以23鐵道10爲例,該債券存續規模爲130億元,近20個交易日的成交規模僅7.6億元。

30年期政金債二級市場交易成本可能相對較高。歷史上,除2016年棚改時期外,超長期政金債的發行量較小,2021年後新發行的超長期政金債均爲增發的個券。目前市場剩余期限在20年以上的政金債存量規模是1111億元。超長期政金債二級市場流動性較低,近20個交易日,超長期政金債的日均成交量不足1億元,二級市場參與超長政金債交易難度相對較大。

除了30年國債,50年國債和30年地方債或存在交易價值。目前30年國債由於成交量擡升而享受流動性溢價,目前50年/30年國債利差在15.4bp,而2019年以來該利差的均值爲9.0bp,同時50年國債的二級市場流動性也滿足這一交易需求。目前30年地方債爲超長債的主要供給,配置盤能在一級市場拿量,而交易盤的一級投標上市首日賣出的策略收益,或好於同期持有30年國債的收益。

風險提示:風險偏好變化超預期;貨幣政策超預期;統計可能存在誤差。

報告正文

2月29日,30年國債收益率首次下行至1年期MLF利率以下,債券市場對超長債的交易熱情高漲。那么超長債,除了30年國債,還有哪些品種可以挖掘呢?

目前超長債的品種主要有國債、地方債、鐵道債和政金債,2018年之前國債是超長債的主要供給品種,2018年之後,地方債开始逐漸成爲超長債的主要供給品種。由於大量的超長債爲配置盤所持有,交易成本較高,因而我們主要從存量規模、新增發行、二級市場流動性等角度來看30年國債以外的超長債(本文主要篩選剩余期限在20年以上的個券)。目前存量的50年國債、30年國債、超長地方債、超長鐵道債、超長政金債規模分別爲9842、24386、46279、2080、1111億元,截止2024年2月29日,前一年年度成交量分別爲867、41930、5450、30、23億元。

50年國債二級市場流動性尚可,能滿足部分交易盤的交易需求。目前50年國債/30年國債利差爲15.4bp,處於2019年以來的93%分位數,從相對估值的角度,50年國債的投資性價比較高。30年國債由於換手率顯著高於50年國債,享受了流動性溢價,且該溢價爲近期較爲明顯,而非30年國債期貨上市帶來的30年國債現券的溢價,因而市場交易風格存在由30年切換至50年的可能,50年期國債也存在享受流動性溢價的可能。2020年以來,每年發行50年期國債1只,50年期國債分3-4次滾動發行。由於50年期國債的發行較少,因而50年國債的交易機會可能主要存在於二級市場。以近20個交易日的成交來看50年國債的流動性,其中23國債07和20國債07的成交量較大,分別爲131億元和151億元,對應的存續規模爲1488億元和920億元,能滿足一定的交易盤的交易需求。作爲對比,30年期限的23國債23的近20個交易日的成交量爲8896億元,對應的存續規模爲1250億元。

地方債超長債的一級市場打新價值凸顯。2023年地方一般債和專項債發行規模分別爲 3.3萬億和6.0萬億元,其中30年期的一般債和專項債分別佔0.6%和19.9%,監管政策要求專項債發行期限與項目期限相匹配,因而新增專項債中30年期品種佔比較高。對於地方債投資的交易盤而言,利率下行期,通過一級認購,新券上市後擇機賣出的短期交易,存在可行性;對於地方債投資的配置盤,參與地方債一級招標能拿到足夠的量。地方債當前定價方式採取同期限國債到期收益率的前5日均值爲基准加點的定價招標方式,選取2月份地方債發行爲樣本測算交易。首先選取2月招標的30年地方債作爲觀察樣本,設定一級地方債中標後,上市首日按估值賣出,招標日和上市日間隔3個交易日,同時剔除跨春節的地方債招標,這樣可以適當減弱資金面的影響。我們發現30年期地方債的平均交易賺取1.1bp,而同期的30年國債則虧損2.1bp。通過回顧2月地方債投資收益情況,我們認爲,在廣譜利率趨勢下行周期中,通過一級市場申購30年地方債的收益可能超過同期持有30年國債。

30年期鐵道債一級市場發行規模較小,二級市場參與鐵道債交易成本可能相對較高。鐵道債年度發行額度由發改委核准,國鐵集團可自行安排發行節奏,2023年鐵道債發行1930億元,其中30年期鐵道債發行佔比爲38%。目前,鐵道債的二級市場流動性較低,以最新發行的23鐵道10爲例,該只債券存續規模爲130億元,而近20個交易日的成交規模僅爲7.6億元,且該筆成交爲單日成交,二級市場參與超長鐵道債交易的難度較大。

30年期政金債二級市場交易成本可能相對較高。歷史上,除2016年棚改時期外,超長期政金債的發行量較小,2021年後新發行的超長期政金債均爲增發的個券。目前市場剩余期限在20年以上的政金債存量規模是1111億元。超長期政金債二級市場流動性較低,近20個交易日,超長期政金債的日均成交量不足1億元,二級市場參與超長政金債的交易難度相對較大。

除了30年國債,50年國債和30年地方債或存在交易價值。目前30年國債由於成交量擡升而享受流動性溢價,目前50年/30年國債利差高於2019年以來均值約5.4bp,同時50年國債的二級市場流動性也滿足這一交易需求。目前30年地方債爲超長債的主要供給,配置盤能在一級市場拿量,而交易盤的一級投標上市首日賣出的策略收益,或好於同期持有30年國債的收益。

風險提示

風險偏好變化超預期;貨幣政策超預期;統計可能存在誤差。

注:本文節選自國盛證券研究所於2024年3月1日發布的研報《除了30年國債,還有哪些超長債可以選》,證券分析師:楊業偉 S0680520050001 ,yangyewei@gszq.com;朱帥 S0680123030002zhushuai1@gszq.com

標題:除了30年國債,還有哪些超長債可以選?

地址:https://www.iknowplus.com/post/86135.html