橋水達利歐談美股泡沫:並未“完全泡沫化”,有兩家巨頭仍“便宜”(附全文)

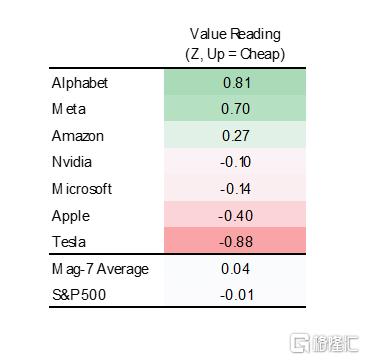

橋水基金創辦人達利歐周四在LinkedIn上發布的一份美國股市分析報告中表示,美股“七巨頭”“有點泡沫,但沒有完全泡沫化”,其中谷歌(GOOG.US)母公司Alphabet和Meta Platforms(META.US)仍然“還算便宜”,而特斯拉(TSLA.US)則“有點貴”。

自去年1月以來,由谷歌母公司 Alphabet、Facebook 母公司Meta、亞馬遜、英偉達、微軟、蘋果和特斯拉組成的“七巨頭”已經上漲了80%以上。這些公司現在構成了標普500市值的25%以上。

達利歐說,“我們認爲,盡管已經經歷了大幅反彈,但是美股不太可能處於泡沫之中。”他指出,“七巨頭”的市值增長與盈利增長基本保持一致。

達利歐的泡沫指標顯示,當前美國股市的整體泡沫總指數約爲77%,但他也提到,在美國市值最大的1000只股票當中,大約5%處在泡沫當中,這一比例大致相當於科技泡沫頂點時的一半。這表明,雖然存在一定程度的泡沫,但泡沫的程度並不算特別嚴重。

盡管如此,達利歐表示,他對這一判斷的信心略低,因爲人工智能的影響存在不確定性。

達利歐解釋稱:“考慮到當前和預期的盈利,估值略高,市場情緒樂觀,但看起來並不過分樂觀,我們沒有看到過度槓杆或大量新的天真买家。也就是說,如果生成式AI沒有達到預期的影響,人們仍然可以想象這些名字會出現重大調整。”

以下爲Dalio文章全文翻譯:

《我們正處於股市泡沫之中嗎?》

我的泡沫指標的最新讀數說明了市場的情況。

如您所知,我喜歡將我的直覺思維轉化爲我寫下的指標,作爲決策規則(原則),這些規則可以進行回溯測試和自動化,以與以相同方式創建的其他原則和賭注結合在一起,構成阿爾法賭注的投資組合 。 我有其中之一用於氣泡。 我在 50 多年的投資經歷中經歷過許多泡沫,大約 10 年前,我描述了我心目中泡沫的形成因素,並用它來識別市場中的泡沫——所有市場,而不僅僅是股票。

我將泡沫市場定義爲高度結合以下因素的市場:

1)相對於傳統價值評估標准的高價格(例如,通過計算資產持續時間內的現金流的現值並將其與利率進行比較)。

2)不可持續的情況(例如,在周期後期將過去的收入和盈利增長率外推,當產能限制意味着增長無法持續時)。

3)許多新的和天真的买家被吸引進來,因爲市場上漲了很多,所以它被認爲是一個熱門市場。

4)普遍看漲情緒。

5)被債務融資的購买比例很高。

6)大量遠期和投機性購买是爲了押注價格上漲(例如,庫存超過需要、合同遠期購买等)。

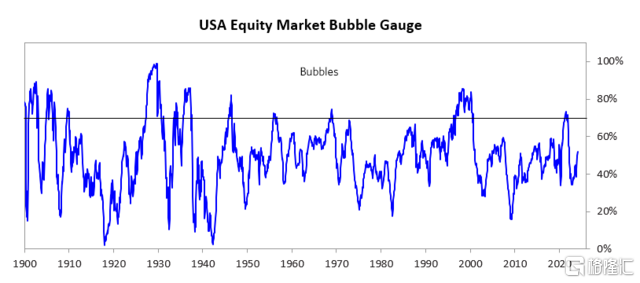

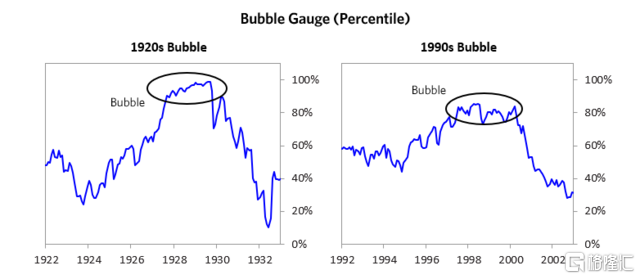

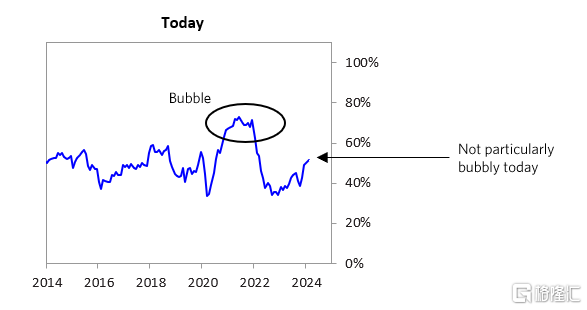

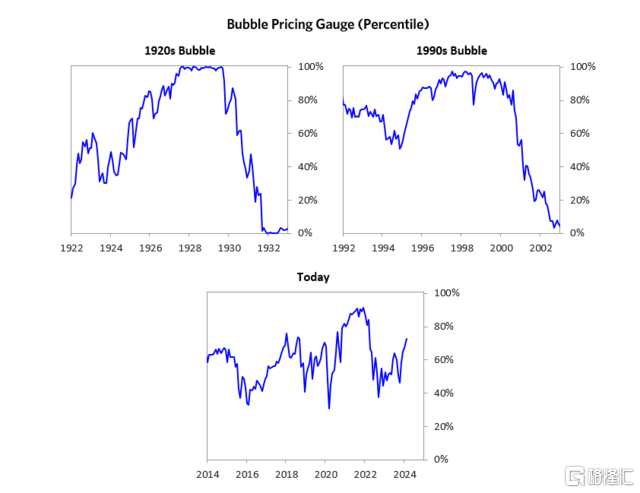

我將這些標准應用於所有市場,看看它們是否存在泡沫。當我使用這些標准來觀察美國股市時(見下圖),整個市場甚至包括一些最受關注和媒體報道的部分,看起來並不像泡沫。整個市場處於中等水平(第52百分位)。如圖所示,這些水平與過去的泡沫不一致。

過去一年中,“科技七巨頭”在美國股市中佔據了相當大的收益份額。自2023年1月以來,這一籃子股票的市值增長了80%以上,這些公司現在構成了標普500市值的25%以上。“科技七巨頭”被認爲有些泡沫,但並未處於完全泡沫狀態。考慮到當前和預期的盈利,估值略顯昂貴,市場情緒看漲但並不過分,我們沒有看到過度的槓杆或大量新的和天真的买家湧進入。盡管如此,如果生成式AI未能達到預期的影響,這些股票仍有可能出現大幅調整。

在本文的剩余部分,我將逐一介紹美國股市整體的泡沫指標,並展示近期情況與歷史泡沫的比較。雖然我不會具體展示這個指標是如何構建的,因爲那是專有的,但我會向您展示一些子聚合讀數和一些指標。

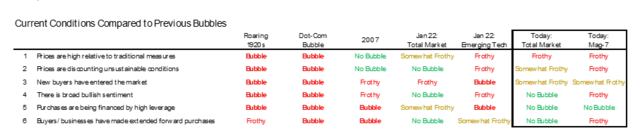

這六個影響因素中的每一個都使用多個統計數據進行測量,這些數據被綜合成指標。下表顯示了美國股市這些指標的當前讀數。它展示了美國股市目前的狀況與過去相比的情況。我們的讀數表明,盡管股市可能已經實現了有意義的上漲,但我們不太可能處於泡沫中。

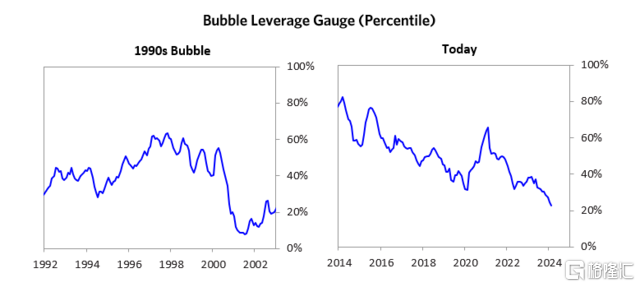

對於“科技七巨頭”,我們的一些讀數看起來泡沫化,但總體上我們並未看到泡沫狀況。我們對這一判斷的信心略低,因爲我們對生成式人工智能最終將產生多大影響沒有高度信心,而這對許多公司預期的現金流是一個重要影響因素。

接下來的幾節將更詳細地介紹每一個子指標。

1. 價格相對於傳統衡量標准有多高?

美國股市當前的價格指標大約處於第73百分位。

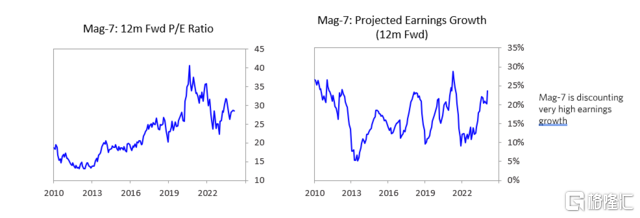

在審視Mag-7時,我們認爲Alphabet和Meta相對便宜,而特斯拉則顯得有些昂貴。我們將這一群體整體認定爲定價合理。這種價值判斷部分基於分析師對增長的預期,因此我們假設分析師對由生成性AI驅動的增長作出了合理的預測。這是我們信心較低的領域,因爲其中固有的不確定性太多,而且這不是我們的專長領域。

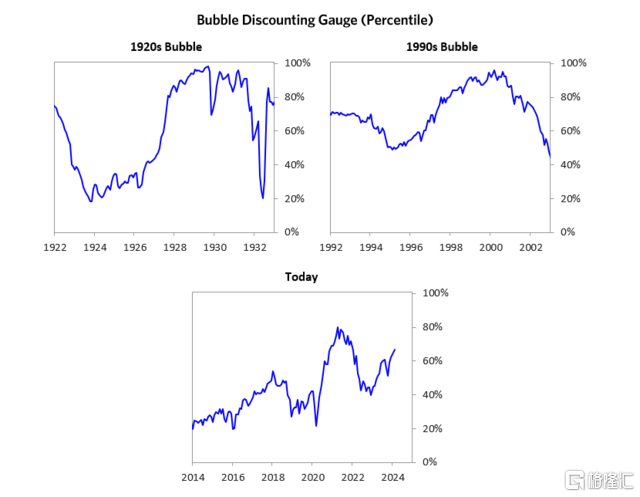

2."價格是否反映了不可持續的狀況?"

這一指標計算了爲實現股票收益超過債券收益所需的盈利增長率。它是通過考察個別證券並匯總其讀數得出的。目前,對於整個市場來說,這個指標大約處於第67百分位——比我們其他的一些讀數要高一些。股票中預期的盈利增長率仍然有些偏高。

根據這個衡量標准,Mag-7看起來泡沫泛濫,但並非泡沫化嚴重。自COVID-19疫情高點以來,它們的市盈率有所回落,但與歷史相比仍然處於較高水平。而這些市盈率已經預計到了相當高的預期盈利增長,這種增長預期很大程度上是由許多公司對人工智能的預期所推動的。

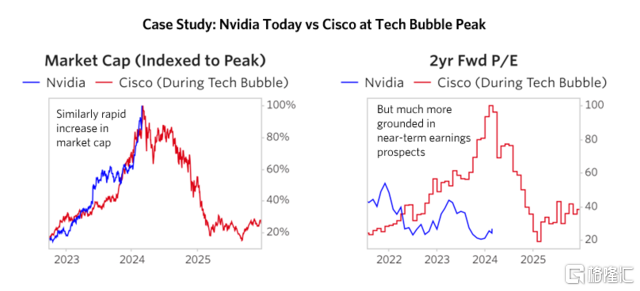

我們發現將當今的情況與科技泡沫進行比較有助於解釋爲什么我們今天不認爲存在泡沫。以英偉達目前的情況與科技泡沫期間的思科進行比較爲例。這兩家公司的股價軌跡有着相似之處。然而,它們的現金流增長路徑截然不同。英偉達目前的未來兩年市盈率(P/E)大約是27,這反映了盡管市值增長了大約10倍,但其盈利也有了顯著增長,並且預計在未來一兩年內因實際訂單而繼續增長,我們可以驗證這些訂單。在科技泡沫期間,思科的未來兩年市盈率曾達到100。市場對其價格中預期的增長更多是基於推測性/長期增長,而這與我們今天所看到的情況有很大的不同。

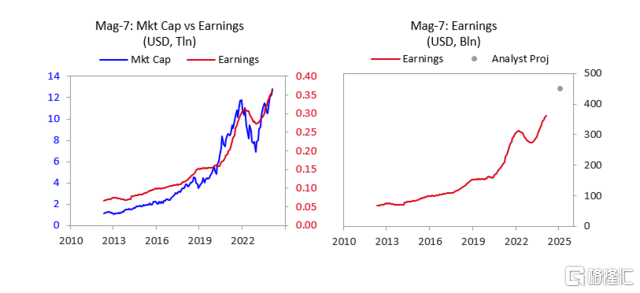

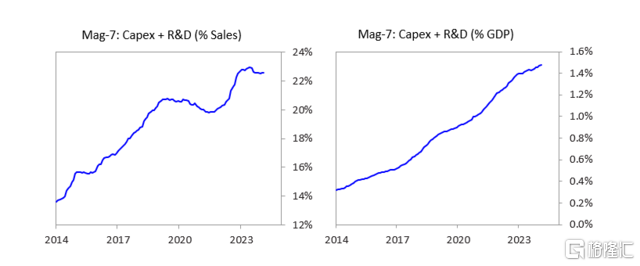

正如下面的圖表所顯示的,這同樣適用於更廣泛的Mag-7公司群體;在過去幾年中,這些公司的市值總體上與收益增長(快速增加)保持一致。

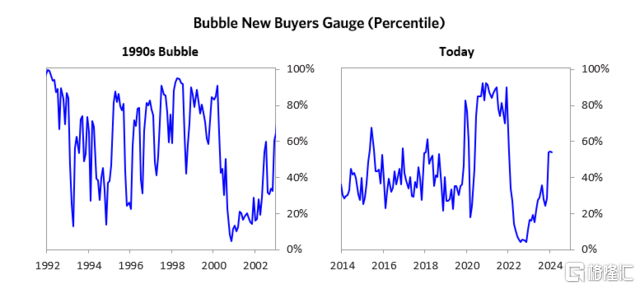

3.很多新入市的买家(即之前並非市場參與者)湧入市場,這常常是泡沫存在的標志。

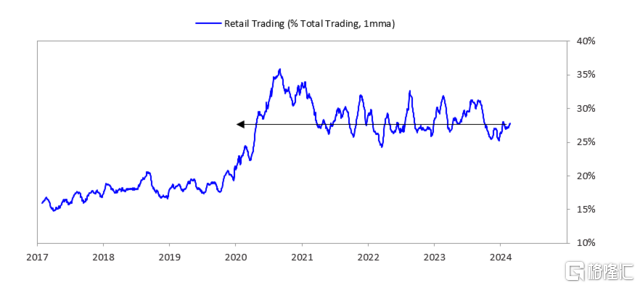

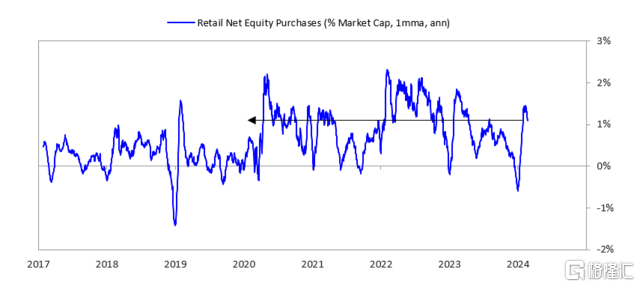

這種情況在1990年代的股市泡沫和1920年代的泡沫中都有出現,根據當時的記載是這樣的(遺憾的是,我們的數據並不追溯到那么久遠,對於這個指標和之後我們將展示的一些指標來說)。2020年,由於大量新的零售投資者湧入最受歡迎的股票,這個指標飆升至90百分位以上,而那些股票按照其他標准來看似乎正處於泡沫之中。今天,新买家的活動比平常略高——55百分位——但並不特別令人擔憂。

零售投資者們仍然在市場中活躍,但他們的活躍程度已經從新冠疫情時期的高點有所回落。

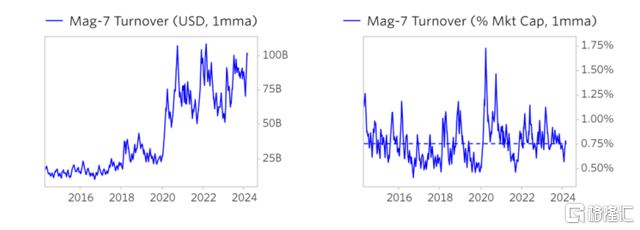

"在美元計價的基礎上,Mag-7(基於交易量)的交易接近歷史最高水平,但如果與市場總體規模相比,這並不顯示出像新冠疫情期間那樣的投機狂熱(那時交易活動水平很高)。"

4.情緒有多么樂觀?

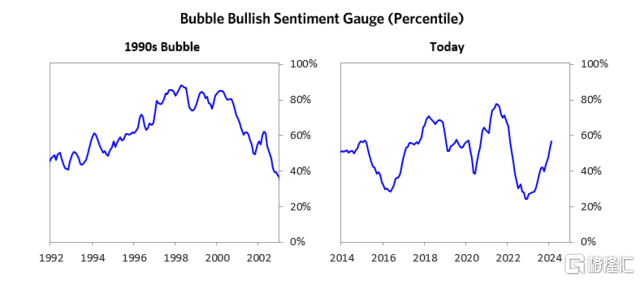

情緒越樂觀,就表示已經有更多的人進行了投資,因此他們可能沒有更多的資源繼續投資,並且更可能會選擇賣出。目前市場上的情緒是中立偏向輕微樂觀的——並沒有達到泡沫領域。

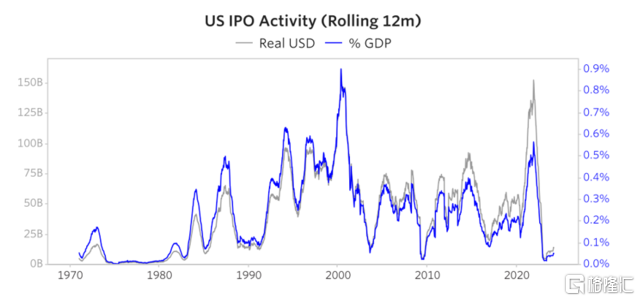

IPO(首次公开募股)活動是衡量股市情緒狀況的一個有用指標。進入2022年之前,由於特殊目的收購公司(SPAC)的熱潮和強勁的股市條件,IPO活動一度處於極高水平。但這種勢頭已經明顯逆轉,最近的IPO活動幾乎寥寥無幾。

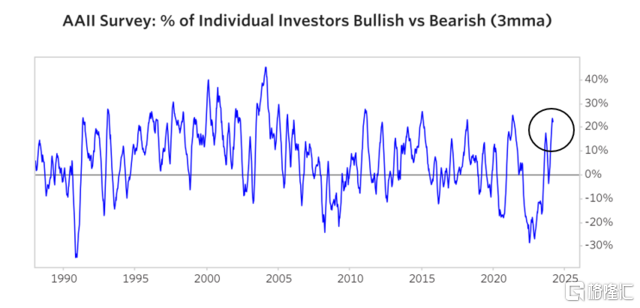

下圖顯示了散戶投資者的情緒調查——你可以看到,隨着美聯儲在2022年實施緊縮政策,投資者情緒顯著下降,最近看起來又變得更加看漲。

對於AI的情緒相當看好。你可以看到,最近的三分之一以上的財報電話會議中都提到了AI。

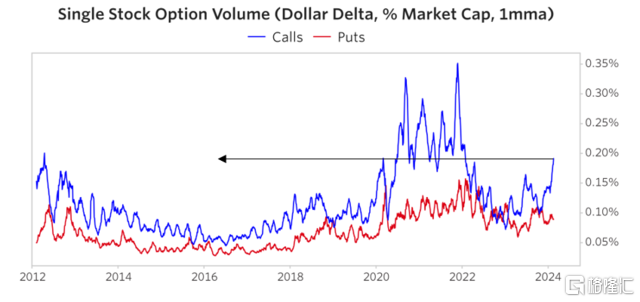

“我們還可以通過查看期權市場來了解投機活動的情況——我們可以看到,在2022年的泡沫期間,期權活動達到了歷史最高水平,而今天的期權活動則有所上升,但相對適度。”

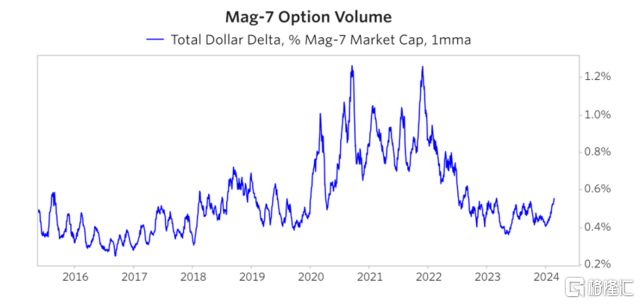

“Mag-7”中期權活動看起來並沒有特別活躍。

5."購买行爲是否正由高槓杆負債所支撐?"

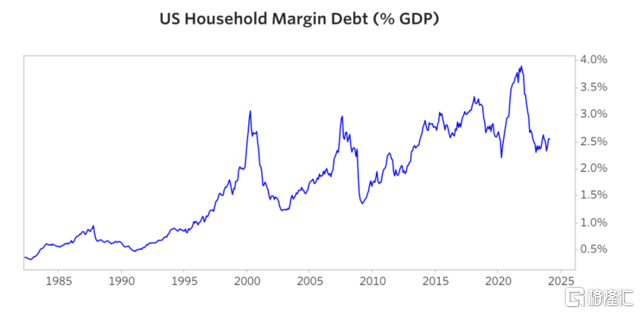

被高槓杆支撐的購买行爲使得購买的基礎變得更加薄弱,更容易在經濟下行時遭受強制性售出。我們的槓杆率監測工具,該工具考量了所有關鍵參與者的槓杆率動態,顯示出健康狀態——大約處在第23百分位的讀數。

例如,您可以看到下面的數據顯示,家庭保證金債務(Margin Debt)的未償金額從其COVID(新冠疫情)時期的高峰有了顯著下降,現在接近10年來的最低水平。

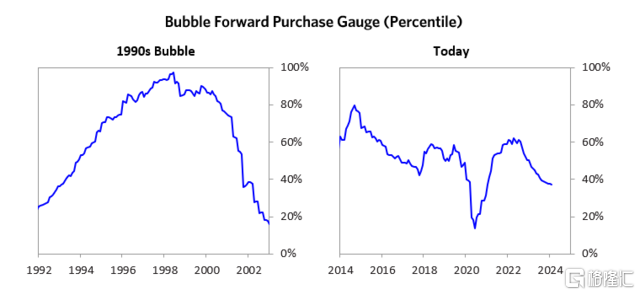

6.买方在多大程度上進行了異常擴展的遠期採購?

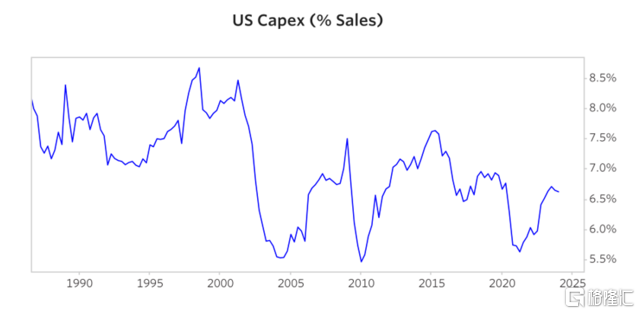

判斷市場預期是否過於樂觀的一個視角來自於查看遠期採購情況。我們將這種衡量方式應用於所有市場,尤其是在商品和房地產市場,遠期採購最爲明顯。在股票市場中,我們考察像資本开支這樣的指標——不論是企業還是在一定程度上的政府,在基礎設施、工廠等方面的投資是否大量或較少。這反映了企業是否將當前的需求預測爲持續增長的強勁需求。這個衡量指標處於38百分位,比我們的其它衡量方法稍微不那么泡沫化。

您可以看到,上市美國公司的資本支出水平仍處於相對較低的水平。

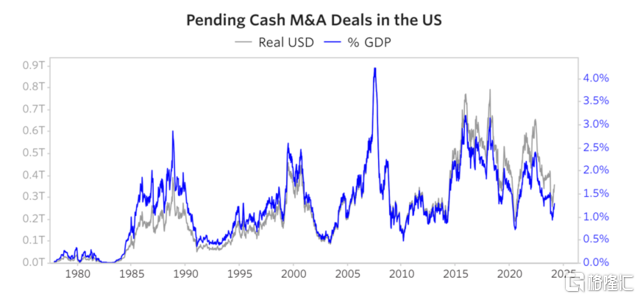

未決並購是另一個領域,我們可以評估买家是否正在爲現金進行未來購买股票。正如您所看到的,目前現金並購交易並沒有特別多。

鑑於美國股市的大幅上漲以及讀者們的提問,我們想把我們對泡沫測量的最新讀數傳遞給您。您如何處理這些信息取決於您自己。

鑑於美國股市大幅上漲以及讀者提出的問題,我們希望向您傳達有關泡沫指標的最新解讀。您如何處理這些信息取決於您自己。

標題:橋水達利歐談美股泡沫:並未“完全泡沫化”,有兩家巨頭仍“便宜”(附全文)

地址:https://www.iknowplus.com/post/85542.html