成熟制程,硝煙四起

曾經,先進制程是芯片制造的王道,各家廠商爭先恐後,摩爾定律的腳步仿佛永不停歇。然而,隨着技術壁壘的不斷壘高,先進制程的研發成本和風險也呈指數級增長,這條通往未來的道路變得愈發艱難。

與此同時,曾經被視爲落後的成熟制程卻迎來了王者歸來。在智能手機、物聯網、汽車電子等領域,大量的芯片需求都可以由成熟制程滿足,就拿汽車來說,汽車行業使用的芯片95%都是傳統芯片。而更低的成本和更高的性價比,也讓它成爲了市場中的香餑餑。

一場場轟轟烈烈的成熟制程大战,正在全球範圍內上演。

美國近幾年开始重視本地化生產,推出了總額高達520億美元的芯片法案,旨在重振本國芯片制造業。格芯作爲首家拿到補貼款的晶圓代工廠,也將在成熟制程領域大展拳腳。

印度,這個擁有14億人口的龐大市場,也开始對成熟制程虎視眈眈。他們希望通過發展芯片制造業,擺脫對外部的依賴,並推動本國經濟發展。

中國,作爲全球最大的芯片市場,正在加緊布局成熟制程。SEMI預估,2024年中國可能新增18座晶圓廠,月產能將達860萬片,年增13%。這無疑將爲中國芯片產業的發展注入強勁動力。

成熟制程之战,看點十足。誰能在這場沒有硝煙的战爭中取得勝利:

究竟是,中國能否抓住機遇,彎道超車?

還是,美國能夠憑借鈔能力重回巔峰?

又或者,印度會成爲攪局者,創造新的奇跡?

格芯拿到15億芯片補貼款,建廠擴產

當地時間2月19日,美國政府表示,將向Global Foundries(格芯)提供15億美元資金,以擴大半導體生產,以加強美國國內供應鏈。除了實打實的真金白銀之外,這筆補貼將伴隨着16億美元的可用貸款,這筆資金預計將在這兩個州產生125億美元的總潛在投資。

格芯是第一家獲得《芯片與科學法案》重大獎項(超過15億美元)的半導體純晶圓代工廠。格芯也是唯一一家總部位於美國、生產足跡遍布全球的純晶圓代工廠,其在美國、歐洲和新加坡均設有工廠。關於格芯的起源:格芯最初是AMD在德國德累斯頓的內部制造業務的衍生公司;隨後,格芯收購了新加坡特許半導體晶圓代工廠;在紐約州馬耳他新建代工廠;而且2015年,格芯還收購了 IBM 位於紐約和佛蒙特州的前內部技術开發團隊和芯片制造業務。

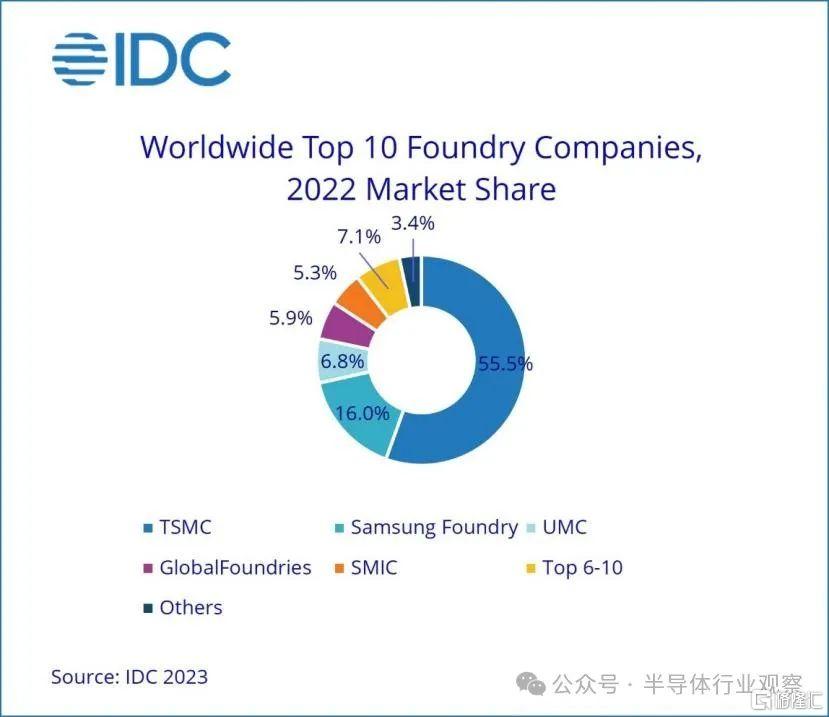

格芯是全球第四大晶圓代工廠

而且這是美國《芯片法案》當中截止目前最高額的補貼款。前兩筆規模較小的《芯片法案》撥款,分別是給了英國宇航系統的美國子公司貝宜系統公司(3500萬美元)和微芯科技(1.62億美元)。

不過雖然這是截止目前《芯片法案》所補助的廠商中的最高額,但是相比390億美元還是較小。美國國會於2022年通過了《芯片法案》(Chips and Science Act),旨在重振美國半導體生產。《芯片法案》擬撥出高達390億美元的直接撥款補貼,以及價值750億美元的特別貸款和貸款擔保。大頭最有可能是英特爾拿走,台積電和三星電子也有望獲得《芯片法案》資金,用於在美國新建工廠。

有一說一,那格芯用這筆錢主要是來進行哪些晶圓廠的擴張呢?根據格芯與美國商務部達成的初步協議,該公司將在紐約州馬爾他(Malta)擴張和興建新廠,並擴大當地與佛蒙特州伯靈頓(Burlington)既有的生產規模。

格芯打算擴建其位於紐約州馬耳他的 Fab 8 工廠,利用其德國和新加坡工廠已使用的制造技術來制造汽車應用芯片,這實質上意味着將尾部節點引入 Fab 8。此次升級對於滿足汽車行業向電動和軟件定義汽車轉型過程中不斷增長的需求。

此外,格芯將在馬耳他園區建造一座新的最先進的晶圓廠,以滿足汽車、航空航天、國防和人工智能等廣泛市場和應用領域的客戶對美國制造的基本芯片的預期需求。新工廠已獲得一些必要的許可,將利用該工廠現有的基礎設施和生態系統,實現從建設到生產的快速高效的路徑。據tom’shardware的報道,這座新工廠的建設與格芯現有場地的擴建相結合,預計在未來10多年內將使馬耳他園區的現有產能增加兩倍。一旦所有階段完成,這兩個項目預計將把晶圓產量增加到每年100萬片。

而格芯的伯靈頓廠擴張後,將成爲美國首家有能力大量生產新一代硅基板氮化鎵(GaN-on-silicon)的半導體廠。硅基板氮化鎵半導體可運用在電動車、電網和智能型手機等。

衆所周知,格芯於2018年宣布退出10nm及以下先進工藝的研發,目前擁有12nm先進工藝。在放棄了對先進制程的追逐後,格芯聚焦於22/28納米和12/14納米中端與成熟制程市場。格芯在一份聲明中表示:“格芯的新晶圓廠將佔據獨特的地位,以佔領功能豐富的成熟、關鍵芯片領域,成熟制程預計將繼續佔據半導體市場60%以上的份額。”可以預見,隨着格芯此輪的擴張,成熟制程大战正在愈演愈烈。

美國參議員伯尼·桑德斯(Bernie Sanders)辦公室在一份聲明中贊揚了這一聲明,他指出,大約85%的手機使用的是格芯生產的芯片。關於這項補貼,格芯的客戶AMD、高通、通用汽車等紛紛拍手叫好。

印度也瞄准了成熟制程

在當今全球的電子制造版圖中,一直在電子領域缺席的印度正在快速崛起。一個真實的案例是:三年前,印度還沒有生產蘋果手機,印度幾乎需要100%進口手機,而現在,印度99.2%的手機都是本地制造,而且從進口國轉變成爲了出口國。印度已經是全球半導體供應鏈中的重要一環。

爲了擴大其在半導體價值鏈中的作用,印度正在抓住全球對地緣風險分散的契機,不斷向電子產品上遊-芯片制造領域進軍。

近日,據印度電子和信息技術部部長拉吉夫·錢德拉塞卡 (Rajeev Chandrasekhar) 表示,印度很快將建成兩家成熟的半導體制造廠,這兩個項目包括:1)以色列Tower Semiconductors 提交的有意在印度進軍65納米和40納米晶圓廠生產80 億美元提案;2)塔塔集團提交的計劃在Dholera建立一座晶圓廠的項目。“我們正在評估 65、40 和 28 納米技術的晶圓廠,以及許多其他封裝方案。”Rajeev表示。

印度政府已經收到四項關於建立半導體制造廠的提案和13項關於建立芯片組裝、測試、監控和封裝 (ATMP) 工廠的提案。印度政府正在評估這些提案,如果根據該國100億美元的芯片制造計劃獲得批准,政府將承擔50%的成本。

此前印度宣布了100億美元的半導體補貼計劃。據外媒financialexpress報道,爲了吸引在中心 100 億美元芯片補貼計劃下被選中的芯片制造商,印度泰米爾納德邦政府2月份提出,將提供高達50%的資本補貼——爲在該州設立的半導體制造公司提供50%的資本支出援助。

Rajeev Chandrasekhar表示,2014年之前的印度政府忽視了電子產品,75 年來,印度一直是半導體領域“錯失機會的典型案例”。“2012 年,英特爾想要在這裏建廠,但沒有得到支持,他們就離开了。當總理在 2020年1月啓動這個(半導體)計劃時,我們知道我們必須非常快速、聰明地工作,我們本質上是爲了彌補過去 75 年失去的機會。” “我們在半導體設計、初創公司、研究、人才、封裝和制造等廣泛領域取得了重大進展,”錢德拉塞卡說。

隨着印度的外國直接投資不斷增加,印度的電子生態系統正在加速形成:

AMD於去年11月28日在班加羅爾开設了其最大的全球設計中心 Technostar 研發園區,這是未來五年在印度投資 4 億美元的一部分。這項投資此前已在2023年印度半導體展上宣布。Technostar 園區佔地 500,000 平方英尺,將容納約 3,000 名工程師,重點开發用於個人計算機和數據中心的 CPU、GPU、自適應 SoC 和FPGA。該設施擁有最先進的研發實驗室、訪客演示中心和協作空間。

美光科技將分兩期在薩南德建立佔地 140 萬平方英尺的 ATMP(組裝、測試和封裝)工廠。該工廠的第一階段計劃於 2024 年 12 月开始生產封裝芯片。第二階段計劃在本十年後半段开始生產。

Simmtech是美光的主要供應商,該公司是一家專門從事基板制造的美國芯片制造商,已經獲得了在古吉拉特邦Sanand建立工廠的許可,該工廠靠近美光自己的制造基地。

。。。。。。。

信息技術與創新基金會 (ITIF) 2月份發布的《評估印度是否准備好在全球半導體價值鏈中發揮更大作用》報告中指出,未來五年,印度有潛力將其在半導體組裝、測試和封裝 (ATP) 領域的業務擴大到多達五個工廠,並吸引生產 28 納米或以上傳統半導體的晶圓廠。

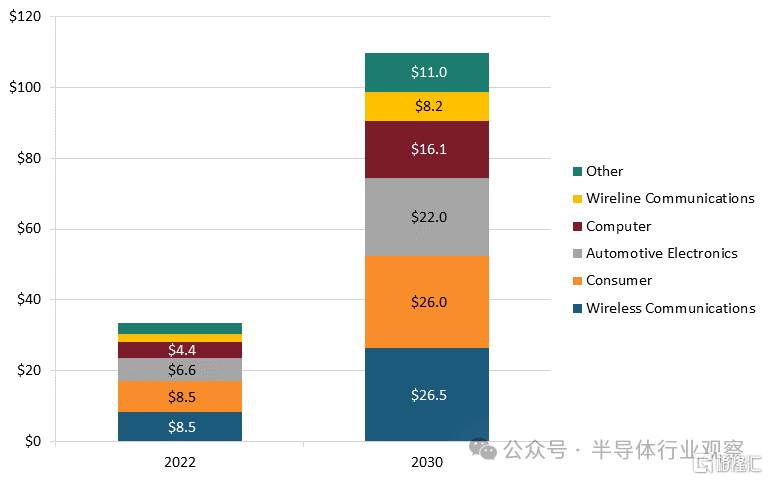

印度在半導體領域的優勢主要體現在:1)龐大且不斷增長的消費者和商業市場。根據IESA 和 Counterpoint Research 的一份報告(下圖所示),印度的半導體消費預計到 2026 年將達到 640 億美元,比 2019 年的 220 億美元增加兩倍,預計同期復合年增長率 (CAGR) 爲 16%。預計到2030年,這一金額將再次增加近一倍,達到 1100 億美元,屆時分析師預計印度將佔全球直接半導體消費的約10%份額。分析師預測,到2030 年,無线通信(265 億美元)、消費品(260 億美元)和汽車(220 億美元)將成爲印度半導體市場的最大組成部分;

圖源:Itif

2)印度擁有超過125,000 名員工,佔全球集成電路 (IC) 設計勞動力的20%。幾十年來,印度一直是重要半導體設計的發源地,幾乎每一家全球排名前 25 的半導體設計公司——包括英特爾、德州儀器、英偉達和高通——都在印度設有設計和研發中心。

總之,印度想成爲芯片制造大國的決心愈演愈烈,2021年,印度只有9%的半導體零部件來自本地。印度計劃到2026年將其本地半導體採購比例增加到17%。無論如何,Tower Semiconductor是爲數不多的愿意來印度建晶圓廠的廠商之一,值得注意的是,早在十年前,Tower 就曾表示有興趣在印度建立制造業務,但多次嘗試都未能成功,原因各不相同,包括政府缺乏連貫的政策和流程、遭受財務問題和信譽問題的印度合作夥伴,或兩者兼而有之。接下來,就看印度如何下好這步棋。

國內代工玩家,成熟制程怎么看?

作爲成熟制程的國內晶圓代工廠,中芯、華虹是資深玩家,他們又如何看這個市場的發展呢?

中芯國際在2月7日的投資者關系活動上,針對“全球加強本地化生產,產能過剩的問題”回答道,從大的角度來看,全球代工業的產能建設在有些市場很扎堆,供過於求,這個是會出現的。但按照行業的競爭規律,大約5-6年把多余的產能部分進行消化和兼並,市場和供應會取得一個平衡。

而就中芯國際已經建設的項目,這些都是基於與客戶及產業鏈的事先協商,並且市場上確實存在這種需求。如果未來的發展確實需要這樣的產能,不論是在經濟繁榮時期還是當前經濟下行的背景下進行建設,實質上並無太大區別。中芯國際的战略並不是簡單追隨摩爾定律,而是考慮到工廠的長期運營,通常超過20年。與此同時,中芯國際發展的不是摩爾定律的客戶,特殊制程的產品很慢,又需要很多很多產品才能形成產量。從开始建立產能,到上升到很穩定的一個量,是需要很長時間的。所以比較穩妥的一個辦法是覺得未來有發展方向,跟客戶達成協議,每年建設的量差不多是最好。

此外,市場是有機會的,中芯國際在全球半導體代工行業中的份額相對較小,目前僅佔整個行業的5%,在包括集成電路制造業的IDM在內的全球市場中,其份額大約爲1%。考慮到中芯國際產品和研發的多樣性,即使其市場份額有所增加,例如從1%增長到1.5%甚至2%,也不太可能對整個行業造成重大衝擊。

在外部環境無重大變化的前提下,中芯國際公司給出的 2024 年指引是:銷售收入增幅不低於可比同業的平均值,同比中個位數增長。公司計劃在2024年繼續推進近幾年來已宣布的 12 英寸工廠和產能建設計劃,預計資本开支與上一年相比大致持平。

華虹2023年全年實現銷售收入 22.861億美元,全年毛利率爲 21.3%。該公司認爲 2024 全年會比2023 全年表現更好。從產能情況上來看,目前華虹在上海金橋和張江建有三座 8 英寸晶圓廠,月產能約 18 萬片。另在無錫高新技術產業开發區內建有一座月產能 9.45 萬片的12 英寸晶圓廠(“華虹無錫”),這不僅是全球領先的 12 英寸特色工藝生產线,也是全球第一條 12 英寸功率器件代工生產线。目前,該公司正在推進華虹無錫二期 12 英寸芯片生產线(“華虹制造”)的建設。華虹在2023Q4的業績說明會上表示,華虹半導體是獨一無二聚焦於特色工藝的晶圓代工廠,歷時 20 多年研發5大特色工藝平台,近幾年,即使有非常多的新建代工廠釋放產能,我們仍認爲,放眼國內外,公司能夠在各個技術領域保持領先優勢。

結語

成熟制程之战不僅是一場商業競爭,更是一場科技博弈。總之,成熟制程技術的大战正展現出半導體行業的新趨勢,那就是在追求技術創新的同時,更加注重成本效益和市場需求的平衡。這場战爭雖然不似先進制程那般閃耀,但其影響力和重要性卻在逐漸加深。

展望未來,成熟制程技術在半導體行業中仍將扮演重要的角色。

標題:成熟制程,硝煙四起

地址:https://www.iknowplus.com/post/84199.html