美國1月CPI:大超預期的“後果”

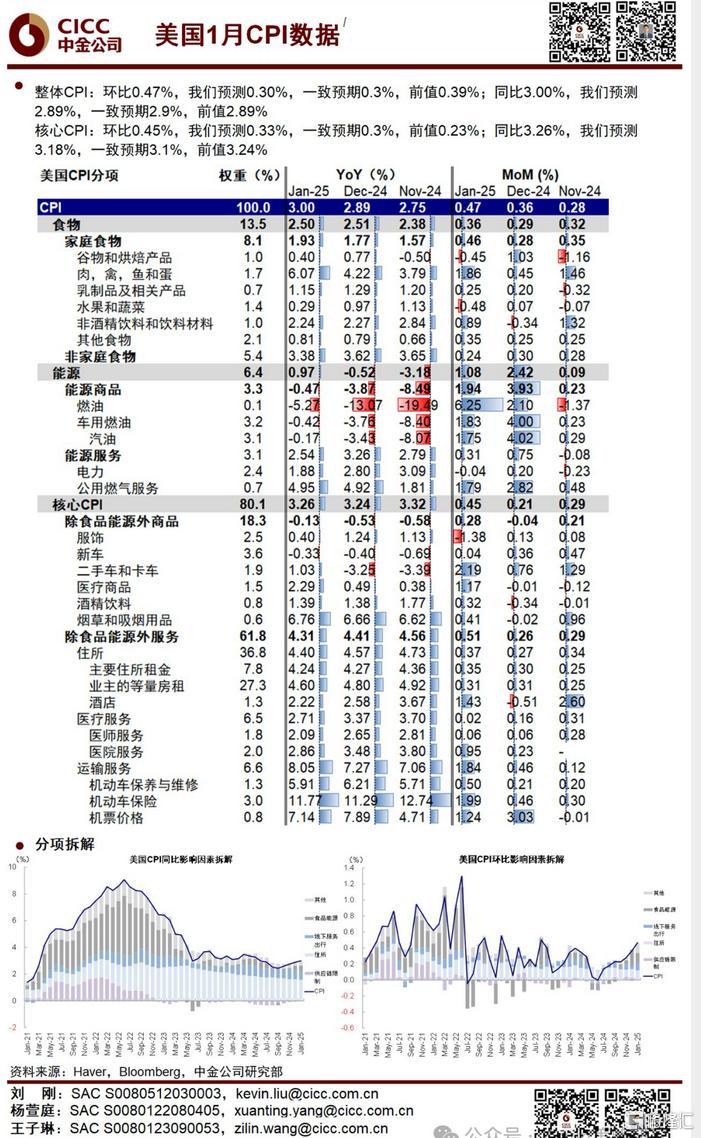

此次通脹數據可以說是幾乎全面走高且超預期,各主要分項幾乎都高於前值(見圖表)。

我們的預測在主要賣方預期裏已經偏高,但實際結果比我們預期還高。核心CPI是主因,環比0.45%,是2023年初以來新高:1)核心商品大幅轉正,尤其是二手車與醫療商品;2)核心服務更爲強勁,高達0.51%;房租尤其是運輸服務(機動車保險)走高是主因,超級核心通脹0.64%更是2022年以來新高。其實前期也有一些苗頭,如1月非農工資同環比加速;密歇根消費者通脹預期從1月的3.3%躍升至4.3%。

核心通脹走高,盡管可能有臨時性因素影響(如關稅導致需求前置等),但在這個時間點就很尷尬。關稅的擔憂未定,非農數據不弱都會使美聯儲更無法找到借口在短期內重啓降息。數據公布後,美債利率上衝至4.6%,美元至108,美股下跌1%。CME降息預期推後至 9 月。

這個數據的出爐讓我們不得不重新審視短期降息路徑,進一步降低上半年降息概率。但通脹路徑是否徹底改變,我們認爲還有待商榷和觀察,這是因爲驅動通脹走高的兩個原因:一是需求邊際改善,二是關稅擾動,都可能受到反向制約。一方面,需求改善原因是此前利率大幅回落,但現在利率重新走高也會反過來壓制需求,即“反身性”。另一方面,特朗普關稅也會面臨通脹壓力的“現實約束”,尤其是2026年中期選舉和2026年5月鮑威爾任期結束前,和我們在#關稅的“近憂”與“遠慮” 中分析的結論類似:“近憂”可控但“遠慮”更大(2026年後)。如果短期內,關稅和移民政策都是“高高舉起、慢慢放下”的漸進方式,對通脹影響是可控的,我們測算10%對華關稅也就推高通脹0.13ppt。

只不過,不管高利率“反身性”體現,還是市場意識到短期關稅影響可能沒那么大,都需要時間,按照我們現在測算的路徑看,最早也要待下個月數據,我們此前測算因基數原因,通脹要到2月重回下行。

所以,這期間處於不能證僞的階段,可能導致美元美債偏強,美股震蕩,直到下個數據催化劑出現。但我們認爲通脹路徑徹底改變言之尚早,因此近期數據更多是加大了波動,推後了時間,但並非改變路徑。

我們依然建議美債“反着做”,美股短期震蕩,跌多可再介入,美元偏強。但相比之前,推後了時間,放大了波幅。對港股而言,這個擾動也偏負面,但是現在外部因素並非交易主线。

標題:美國1月CPI:大超預期的“後果”

地址:https://www.iknowplus.com/post/192573.html