一季度拼經濟的“科技錨”:2025 vs 2024

今年一季度宏觀和資本市場層面的“科技至上”與去年似曾相識。尤其是隨着DeepSeek和《哪吒2》的現象級科技飛躍,科技的“含金量”在一季度拼經濟中的成色更顯十足。我們此前的報告表明,相對於消費,“錨定科技”在地方“新春第一會”中的信號更爲明確。那么,這一次供給端的發力與去年一季度有何異同?對全年經濟復蘇和政策節奏又將產生怎樣的影響?

首先,今年和去年开年的“促科技”有着不同的背景:

2024年开年“促科技”更多源於中央部署。在2023年末的中央經濟工作會議上,科技創新位於2024年經濟工作的首位。有了中央的部署,地方开始“自上而下”地推動產業項目落地。

與2024年不同的是,今年“促科技”更具自發性。在中央還尚未給出明確指引的情況下,年後大多地方政府就“率先出動”,在“新春第一會”上強調人工智能等科技領域的重要性,开始“爭先恐後”地對現象級科技飛躍建立學習曲线。

其次,從內容上看,今年开年“促科技”的訴求不亞於去年,但側重點不盡相同:

即便中央提供的指引性不及去年,但今年开年“促科技”的濃度同樣很高。雖然2024年末中央經濟工作會議將“大力提振消費”置於工作任務之首,但經歷了春節期間DeepSeek激發新一波AI浪潮、《哪吒之魔童腦海》以動畫技術革新領跑電影票房等現象級科技飛躍,在短短兩個月時間內,政策思路可能發生了改變,這從最新一次國常會以及地方“新春第一會”中可見一斑:

一方面,從地方“新春第一會”的主要內容來看,大部分省份是把經濟工作聚焦於科技、而非消費。另一方面,12月中央經濟工作會議對提振消費的定調是“實施專項行動”,而最新一次國常會(即2月10日)透露有關工作還在“研究”中,說明至少短期內,提振消費的增量政策落地可能性較低。此次國常會上甚至還提到了“促進‘人工智能+消費’”,科技重要性再次凸顯。

不過,相較於去年,今年“促科技”更具創新性。去年地方部署的產業項目多集中在裝備制造、光伏、半導體等相對成熟的科技領域。但今年地方“新春第一會”提到的更多是人工智能、算力等科技板塊,布局的科技板塊更加前沿。

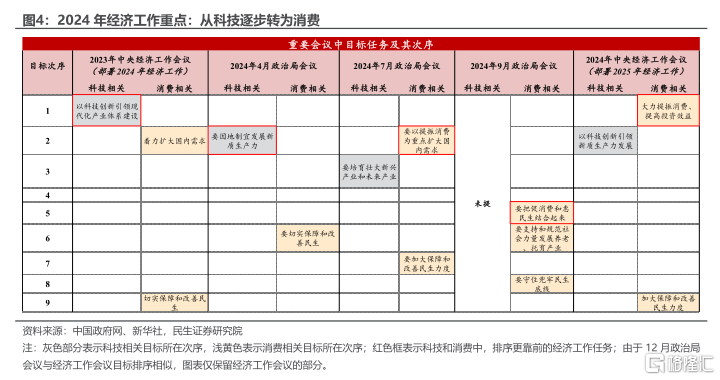

2024年一季度對消費相對淡化,今年“重科技”是否又會與“重消費”產生衝突?

回首2024年,年初政策更重視供給端,需求端的刺激到年中才跟進。2024年4月政治局會議再次重申了“新質生產力”的重要性,但7月會議开始將“提振消費”置於“壯大新興產業和未來產業”之前,9月也並未對科技創新進行強調,可見2024年從“重科技”轉變爲“重消費”的時點大概爲全年年中。包括7月國常會將特別國債資金從原本的“兩重”拓展到“兩新”,其實也與這一政策脈絡不謀而合。

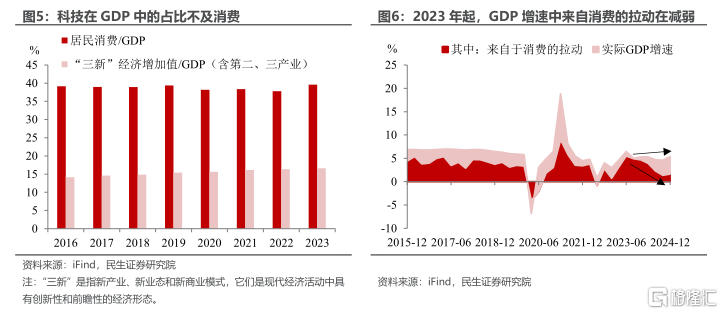

2024年“消費大於科技”的內外經濟條件。外部來看,2024年外部不確定性相對更小一些,此時可以更加重視內部經濟的修復。內部來看,想要穩增長,“促消費”的性價比要高於“促科技”。作爲“三駕馬車”之一,消費在GDP中的佔比更高,能更好地起到“四兩撥千斤”的作用。同時,2023年以來經濟增長中來自於消費的拉動逐步下滑,有效需求不足是經濟運行的主要矛盾,“量體裁衣”才能更好地提振經濟。

着眼外部風險凸顯的當下,“趁熱打鐵”發展科技固然重要。在國際貿易摩擦加劇的潛在外部風險下,保持我國的國際競爭力至關重要,科技發展的“含金量”正在上升。尤其是近幾年我國出口开始被貼上了“新質”的標籤,保持“新質”產品的國際競爭力,可以在未來很大程度上對衝對美出口增速下滑的影響。但消費也將作爲“儲備軍”,待經濟增速放緩或下行壓力較大的時候,方可“因時因勢”進一步加碼。

風險提示:信息統計不完全;未來政策不及預期;國內經濟形勢變化超預期。

注:本文來自民生證券2025年2月12日發布的《新質生產力系列(三):一季度拼經濟的“科技錨”:2025 vs 2024》,報告分析師:陶川 SAC編號 S0100524060005、鐘渝梅 SAC編號 S0100124080017

標題:一季度拼經濟的“科技錨”:2025 vs 2024

地址:https://www.iknowplus.com/post/192578.html