港股收評:恆科指跌0.3%,物管股漲勢繼續,煤炭股回調熄火

2月23日,港股早盤衝高回落,午後恆指、國指維持窄幅震蕩,恆生科技指數跌幅明顯收窄至0.3%,曾一度跌1.4%,恆指微幅下跌0.1%,國指漲0.12%,三者盤中均刷新反彈新高。

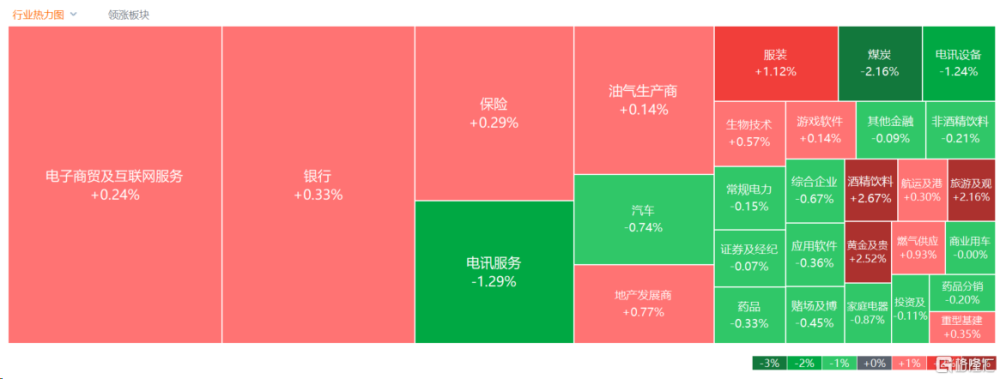

盤面上,大型科技股漲跌各異,電影概念股全天維持強勢行情;機構指美聯儲降息將利好黃金等有色行業,黃金股領漲有色金屬股,燃氣股、體育用品股、光伏股、中字頭股等多數上漲。連續上漲的煤炭股回調明顯,三大電信運營商齊跌,半導體股、家電股、蘋果概念股全天表現萎靡。

具體來看:

科技股漲跌不一,百度、美團漲超2%,嗶哩嗶哩跌超2%,京東、小米跌超1%,騰訊、阿裏小幅收跌。

影視娛樂股大漲,貓眼娛樂漲超13%,樂華娛樂漲超11%,星空華文漲超6%。消息面上,據燈塔專業版數據,截至2月23日10時27分,2024年2月總票房(含預售)破100億。中原證券指出,從2024年春節假期電影市場的總體表現來看,雖然存在一定的假期時長因素,但能夠打破同檔期票房和觀影人次紀錄仍反映出目前國內電影市場存在比較旺盛的需求,春節假期結束後2~3周春節檔影片仍將繼續釋放長线票房,也能夠爲全年的票房提供良好支撐。

黃金股漲幅居前,靈寶黃金漲超8%,資金礦業漲超2%。消息面上,美聯儲最新會議紀要顯示,多數政策制定者擔憂過早降息的風險,令市場對未來降息預期產生疑慮。平安證券指出,中期來看美國通脹回落趨勢之下全年降息方向不改。此外,海外地緣政治的不確定性預計將爲2024年驅動黃金的另一重要因素,看好黃金價格中樞的長期擡升。

物管股延續漲勢,潤滑服務漲超25%,遠洋服務漲超19%,正榮服務漲超12%。興業證券表示,隨着更多金融支持政策落地,供需兩端有望獲得合理融資支持,緩解房企流動性壓力,提升購房者信心,釋放購房需求。光大證券此前指出,物管政策面友好,基本面穩健,美聯儲加息周期結束,房地產信用風險緩釋,物業指數回落至歷史低位,當前是配置物管行業的較好時間點。

煤炭股回落,恆鼎實業跌超5%,首鋼資源、南戈壁跌超4%。不過國泰君安認爲,2023年9月开始的煤炭股行情一直延續到2024年,背後的邏輯早已擺脫傳統的投資框架。煤炭行業供給端未來向上彈性較小、長期保持的供需緊平衡、更強的盈利的可預見性、超長久期的經營資產、板塊逐步提升的分紅率,煤炭這種“穩定的高股息”資產,估值的重塑可能才剛剛开始。

半導體股走低,芯智控股跌超3%,華虹半導體跌超2%,宏光半導體、中芯國際跌超1%。消息面上,據路透社報道,3名知情人士透露,針對中國芯片制造商中芯國際,美國拜登政府正在加大施壓力度,切斷其工廠從美國進口更多產品的機會。

汽車股下跌,蔚來、小鵬跌超3%,長城汽車、比亞迪控股等跌超1%。乘聯會日前發文稱,初步推算二月狹義乘用車零售市場約115.0萬輛左右,環比-43.5%。新能源零售預計38.0萬輛左右,環比-43.0%,滲透率約33.0%,較1月略有恢復。乘聯會指出,新一波價格战愈演愈烈,市場觀望情緒加重,短期內不利於終端需求的釋放。

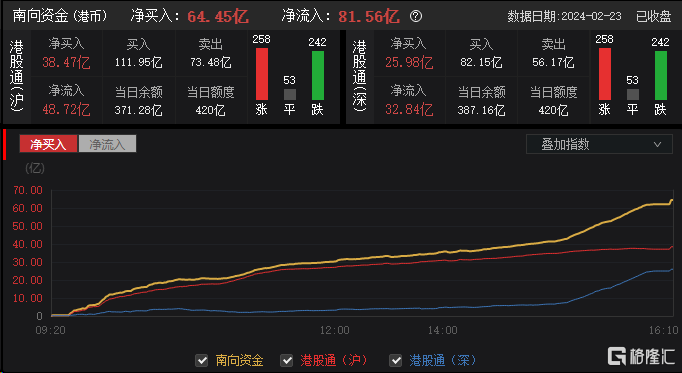

今日,南向資金淨买入64.45億港元,其中港股通(滬)淨买入38.47億港元,港股通(深)淨买入25.98億港元。

展望後市,天風證券表示,當前港股估值處於歷史相對低位水平,看好港股逐步修復的機遇。短期關注國內穩經濟政策進展以及海外區域事件、流動性邊際變化。

標題:港股收評:恆科指跌0.3%,物管股漲勢繼續,煤炭股回調熄火

地址:https://www.iknowplus.com/post/83436.html