債市,調整的風險有多大?

摘要

歲末年初,債市收益率強勢下行至歷史低位,往後或如何演繹?以史爲鑑的梳理,敬請關注。

債市,調整的風險有多大?

一、歲末年初,一波“債牛”帶動收益率水平、利差等降至歷史低位

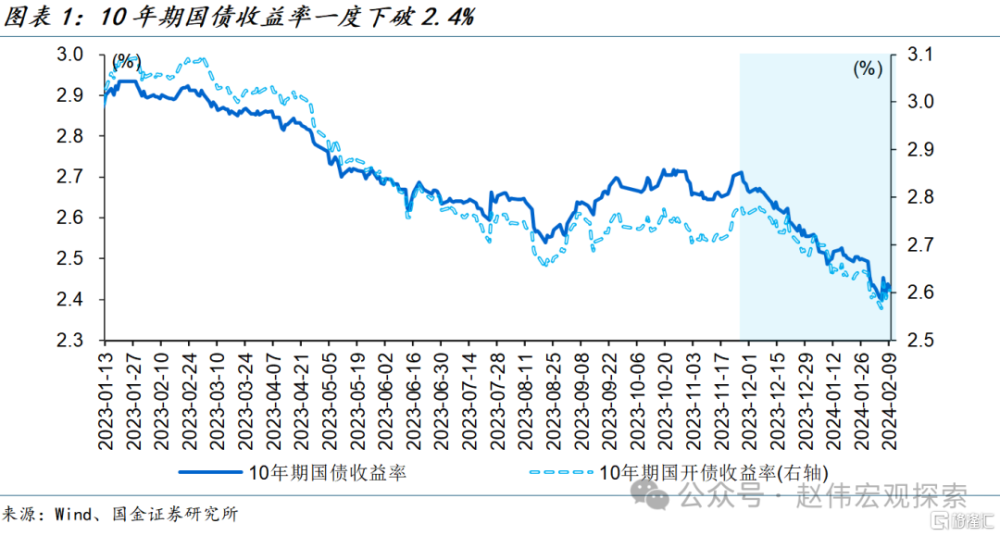

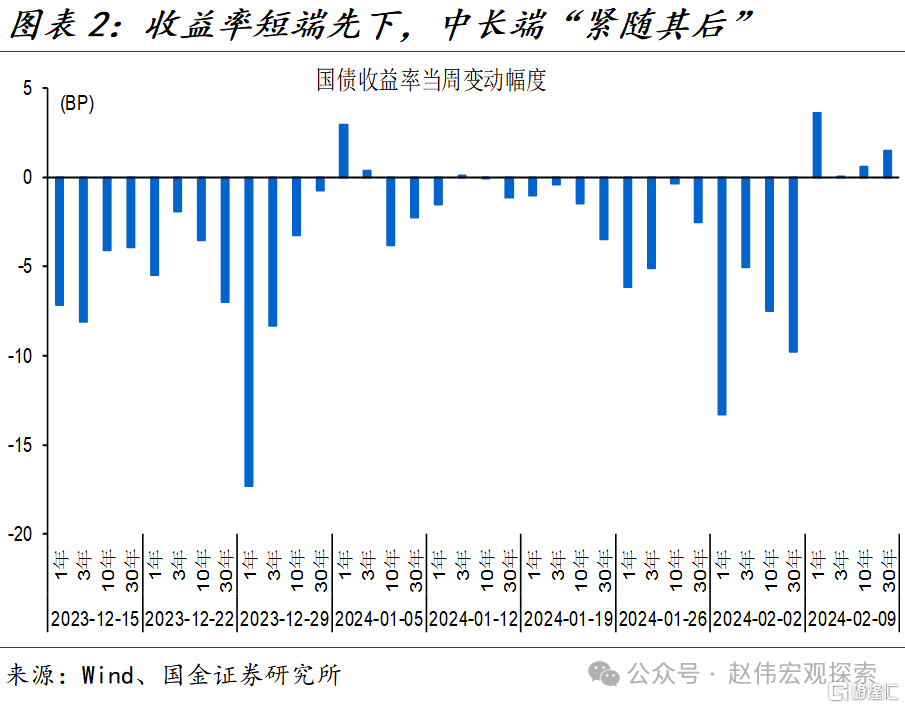

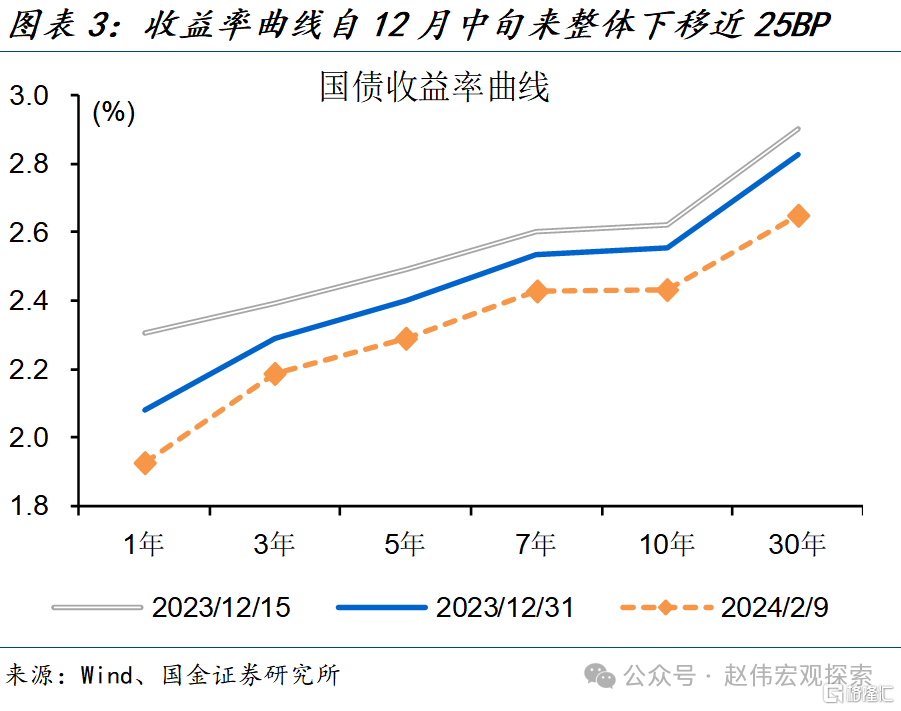

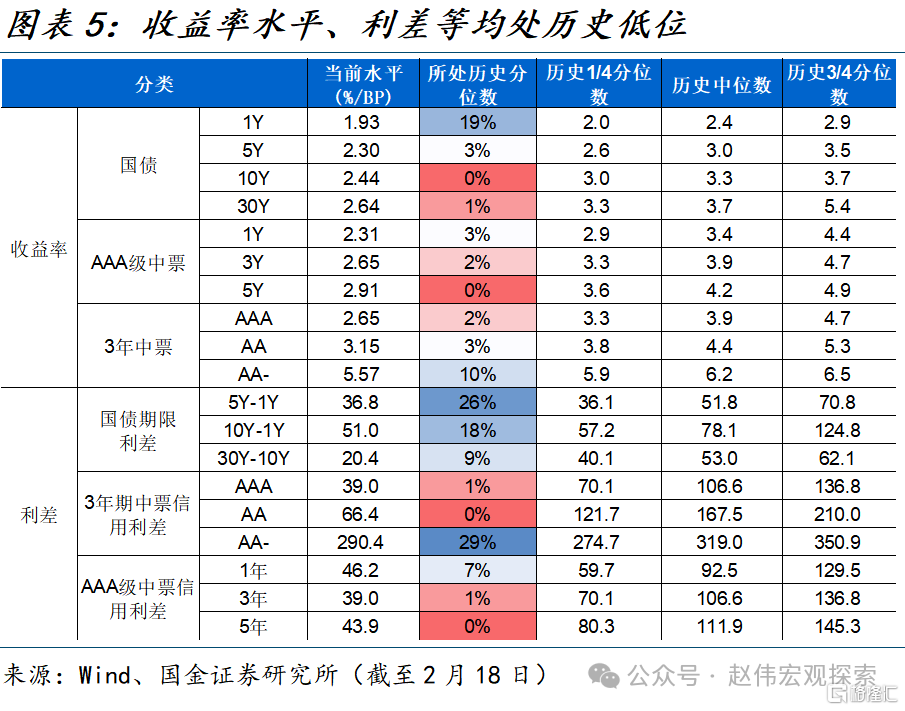

歲末年初,債市明顯走強、10年期國債收益率一度下破2.4%、創近20年來新低。節奏上看,短端先下、中長端“緊隨其後”,利率債收益率曲线整體較去年12月中旬下移近25BP。截至2月18日,10年期國債收益率2.44%、處歷史低位,5年期、30年期分別處於歷史3%和1%的分位數;信用債收益率整體所處分位數更低、尤其是高評級中長債。

收益率的強勢下行,與流動性環境的邊際轉松、配置盤“搶跑”、股債“蹺蹺板”等有關。具體來看,央行公开市場加碼、財政存款投放,疊加年初降准釋放萬億流動性等,帶動銀行間資金利率明顯轉“松”;保險等機構年底加碼配置長端利率債;年初股市表現相對平淡等也一定程度影響市場情緒、期間10年期國債收益率累計下行超15BP。

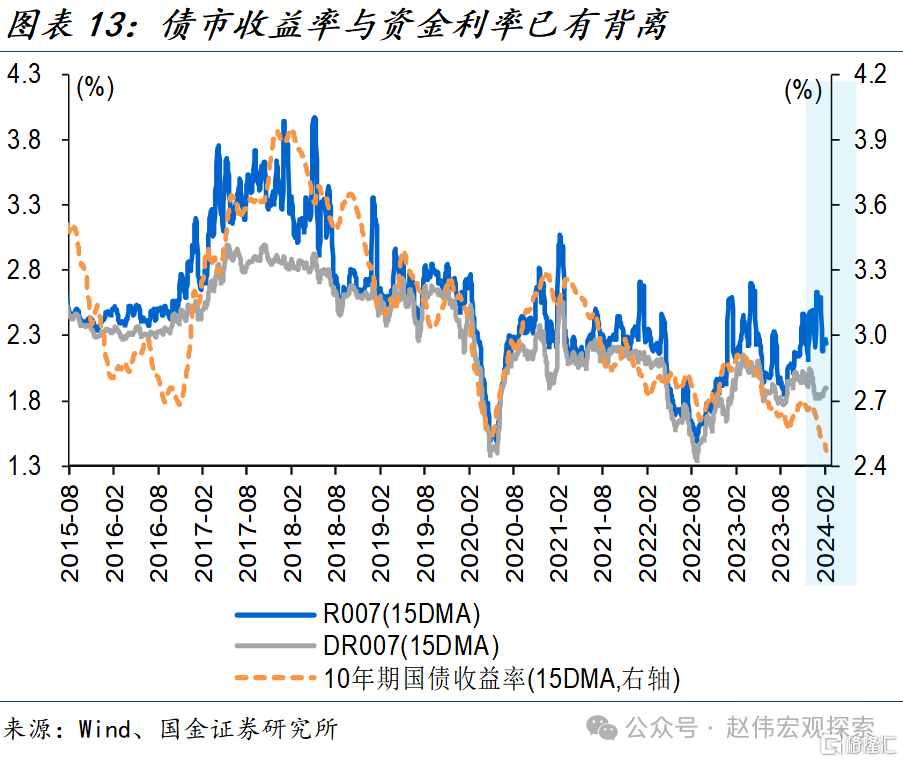

越來越“卷”的機構行爲帶動收益率強勢下行、與資金利率背離,“潛在”風險或在累積。截至2月18日,10年期國債收益率較12月中旬以來累計下行近25BP,同期DR007已逐步回歸常態、“站”在同期政策利率上方。流動性寬松、降息預期等對債市的利多已過度定價,或導致市場情緒反復等。

二、債市調整多緣於流動性收緊,後續變化取決於基本面、機構行爲等

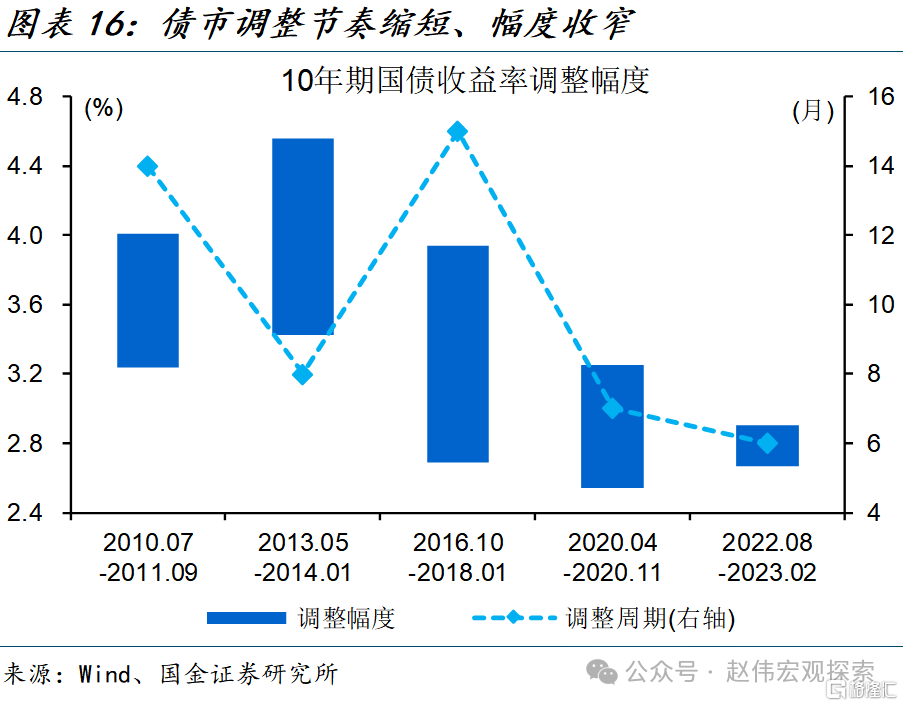

回溯歷史,2010年以來,債市共經歷5次明顯調整,以2018年爲分界點,後續調整節奏明顯縮短、幅度收窄。2016年10月开啓的一輪“債熊”長達15個月、10年期國債調整幅度達125BP。在此之後,債市調整節奏明顯縮短、2020年和2022年兩次調整僅半年左右,調整幅度明顯收窄,2022年底調整幅度僅爲24BP左右。

債市收益率上行的直接觸發均爲流動性收緊、大多與金融監管等因素有關。例如,2013年“打擊”非標,2016年“收短放長”引導去槓杆,引發流動性環境收緊;2020年和2022年流動性環境邊際回升與疫後修復有關,但後續驅動不同,前者與壓降結構性存款有關,後者主因理財贖回加大流動性壓力等。

調整節奏、幅度和曲线形態變化的背後,是經濟基本面和機構行爲變化等的映射。基本面上,伴隨着地產大周期的切換,經濟增加中樞進入轉型以來的第二輪下台階,政策利率下調帶動廣譜利率明顯回落。期間,機構行爲也明顯變化,“資管新規”重塑行業格局,機構偏愛短久期“安全”資產、但合意資產明顯收縮,“資產荒”現象加速凸顯。

三、中短期債市潛在風險或在累積,但“資產荒”下較難持續持續性調整

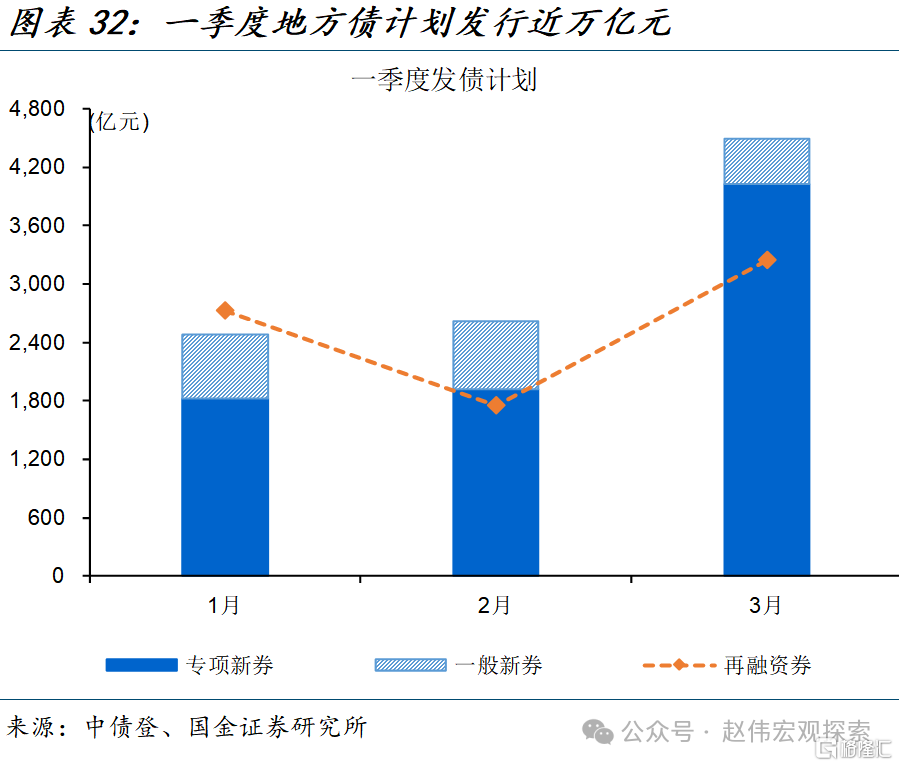

短期流動性環境仍面臨階段性擾動,關注政府債券發行節奏等。據26個省市一季度地方債發行計劃,專項債新券和一般新券發行規模或於2月邊際回升至2600億元以上,3月計劃發行新券規模環比增長70%、至4500億元左右。由於政府債券募集繳款到資金運用存在時滯,當供給放量時,資金面壓力往往容易上升,較爲典型的如2023年四季度。

非銀資金利率下行空間有限、穩增長“三步走”逐步推進下,機構槓杆行爲依然突出,警惕市場情緒反復等。相較於配置型機構,基金等交易型機構負債穩定性較弱、更易受到流動性衝擊;槓杆加足下,機構對資金波動或更加敏感,容易放大資金面波動對債市的影響。同時,穩增長“三步走”逐步推進帶來利空因素也在累積。

中短期債市潛在風險或在累積,但“資產荒”下、出現持續性調整的概率較低。經濟增長彈性放緩、需求修復平緩下,資金易滯留金融體系,疊加地方化債推進等,或階段性加劇“資產荒”;“資產荒”凸顯下,當收益率出現一定調整後,機構“买債”熱情或再度被點燃,例如,2022年11月10年期國債收益率較低位上行20BP左右,機構配置再度加碼。

報告正文

一、歲末年初,一波“債牛”帶動收益率水平、利差等降至歷史低位

(一)債市收益率強勢下行,帶動國債曲线較12月中下移近25BP

歲末年初,債市明顯走強、10年期國債收益率一度下破2.4%、創近20年來新低。12月中旬以來,債市經歷了一波明顯的牛市,以10年期國債爲例,收益率自12月初的2.67%左右、下行至2月上旬的2.43%左右,盤中一度突破2.4%。10年期國开債也是如此,同期收益率累計下行超17BP、創近年新低。

節奏上看,短端先下、中長端“緊隨其後”,利率債收益率曲线較12月中旬整體下移近25BP。周度統計國債收益率變化表現來看,本輪債牛始於12月中旬,1年期、3 年期收益率率先下行,單周下行幅度 8BP 左右;隨短端下行,長債也明顯走強,30 年國債收益率自 12 月中旬以來累計下行超25BP。一波債牛,帶動收益率曲线整體向下平移,1年期下行幅度超38BP,3年期、5年期下行20BP左右。

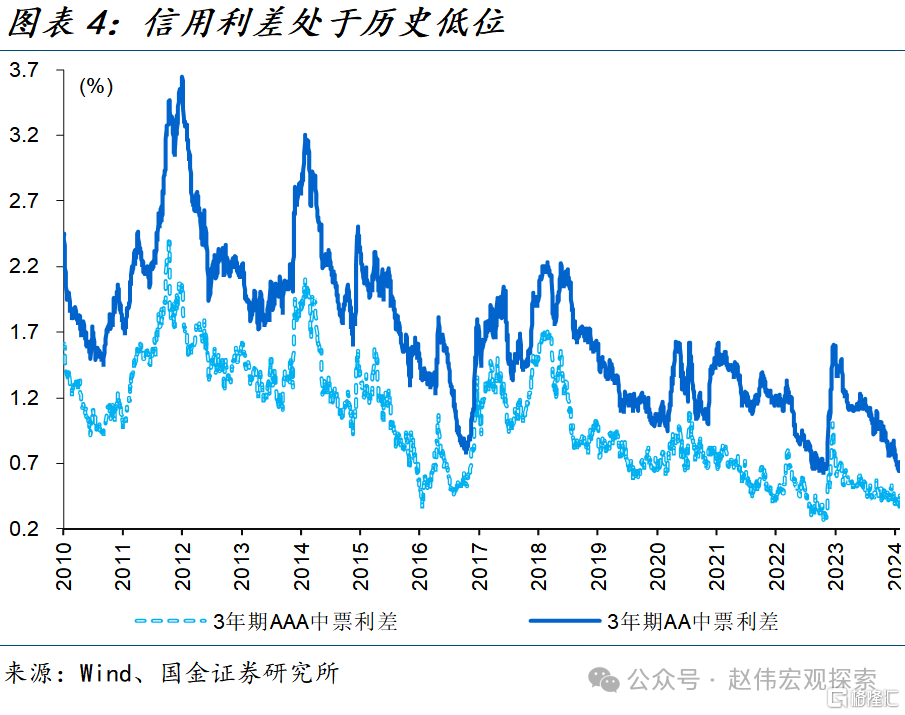

相較於利率債,信用債收益率水平、信用利差等處於歷史更低分位數。截至2月18日,10年期國債收益率2.44%、處於近20年來低位,5年期、30年期分別處於歷史3%和1%的分位數;信用債收益率整體所處分位數更低、尤其是高評級中長債,5年期AAA中票收益率下行至歷史低位,1年期和3年期分別處於歷史3%和2%的分位數,高評級信用利差也壓縮至低位,例如,3年期、5年期AAA級中票利差僅爲39BP和43.9BP。

相較於利率債,信用債收益率水平、信用利差等處於歷史更低分位數。截至2月18日,10年期國債收益率2.44%、處於近20年來低位,5年期、30年期分別處於歷史3%和1%的分位數;信用債收益率整體所處分位數更低、尤其是高評級中長債,5年期AAA中票收益率下行至歷史低位,1年期和3年期分別處於歷史3%和2%的分位數,高評級信用利差也壓縮至低位,例如,3年期、5年期AAA級中票利差僅爲39BP和43.9BP。

(二)交易擁擠下,收益率與資金利率已背離,潛在風險或在“累積”

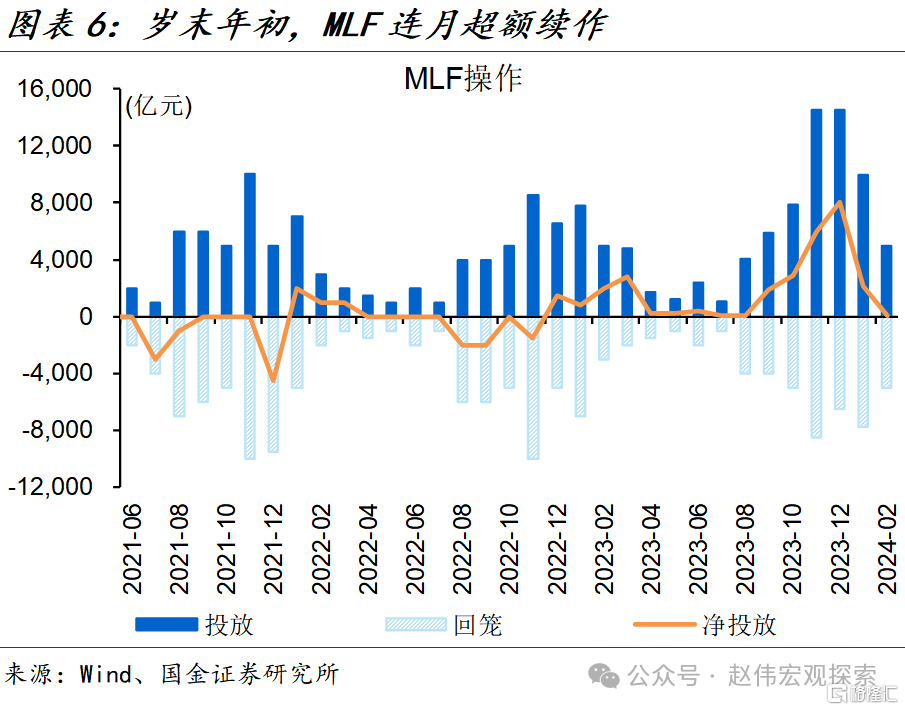

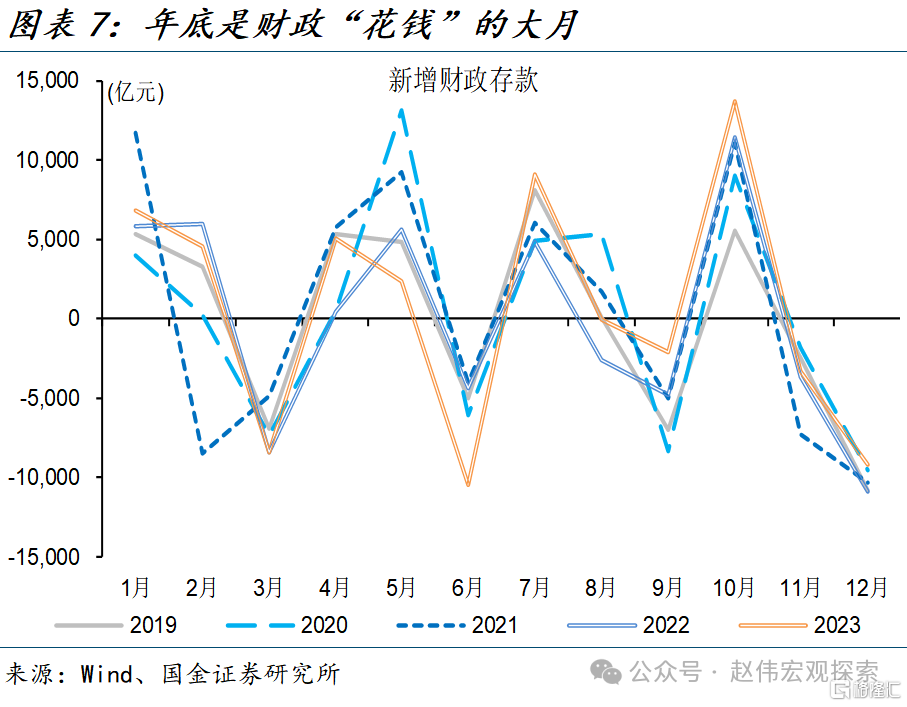

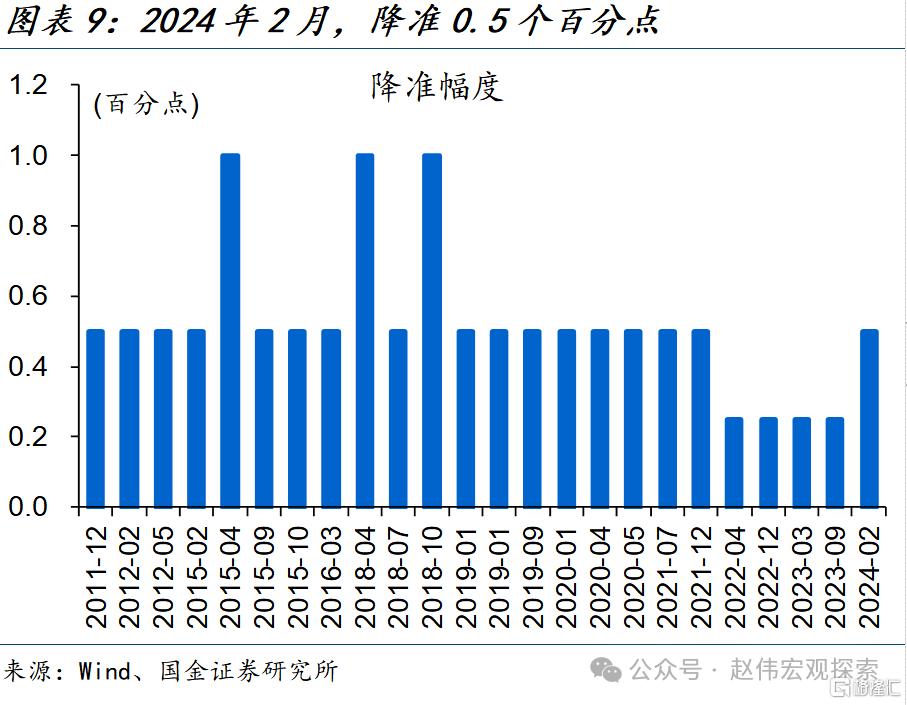

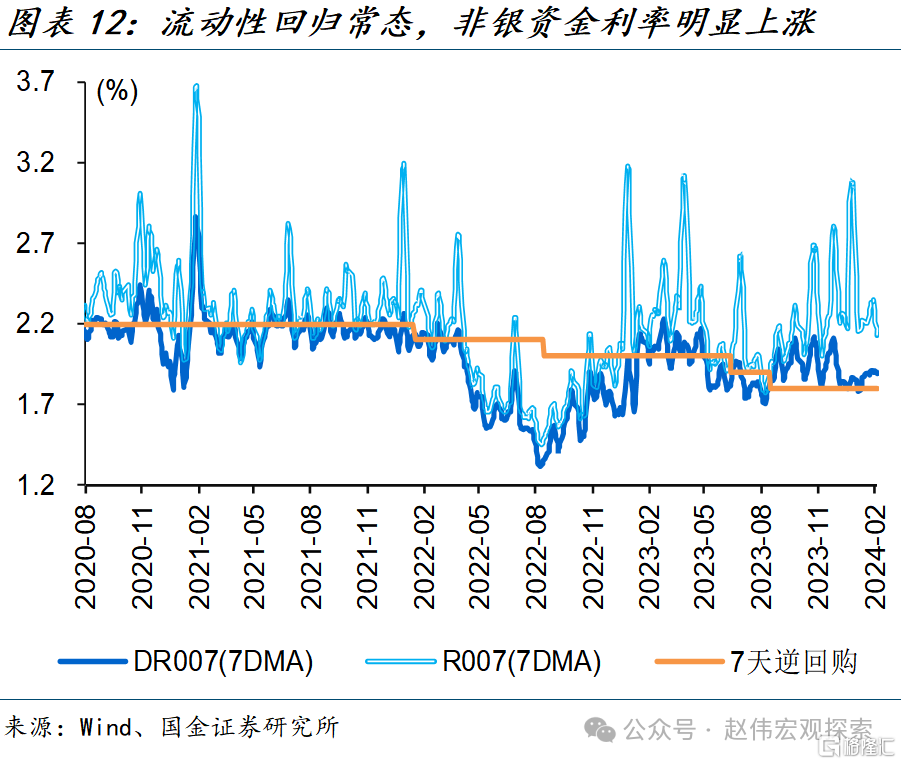

收益率的強勢下行,與歲末年初流動性環境的邊際轉松直接相關。去年底,央行加碼公开市場操作呵護歲末流動性,11月、12月中旬MLF投放量均爲1.45萬億元、創歷史當月新高,考慮到期等,分別實現中長期資金投放達6000億元和8000億元;疊加,年底爲財政“花錢”大月、財政存款淨投放超9200億元,帶動流動性環境明顯“轉松”,資金利率平穩“跨年”。年初MLF延續超額續作,並於2月初降准0.5個百分點、釋放中長期資金近萬億元,進一步呵護流動性環境。

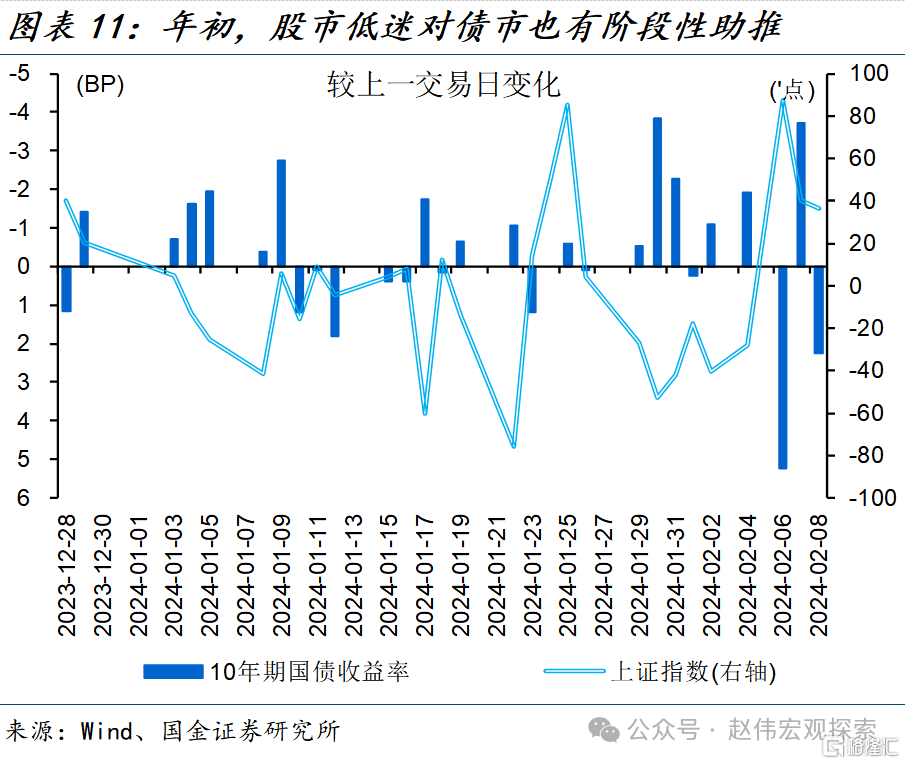

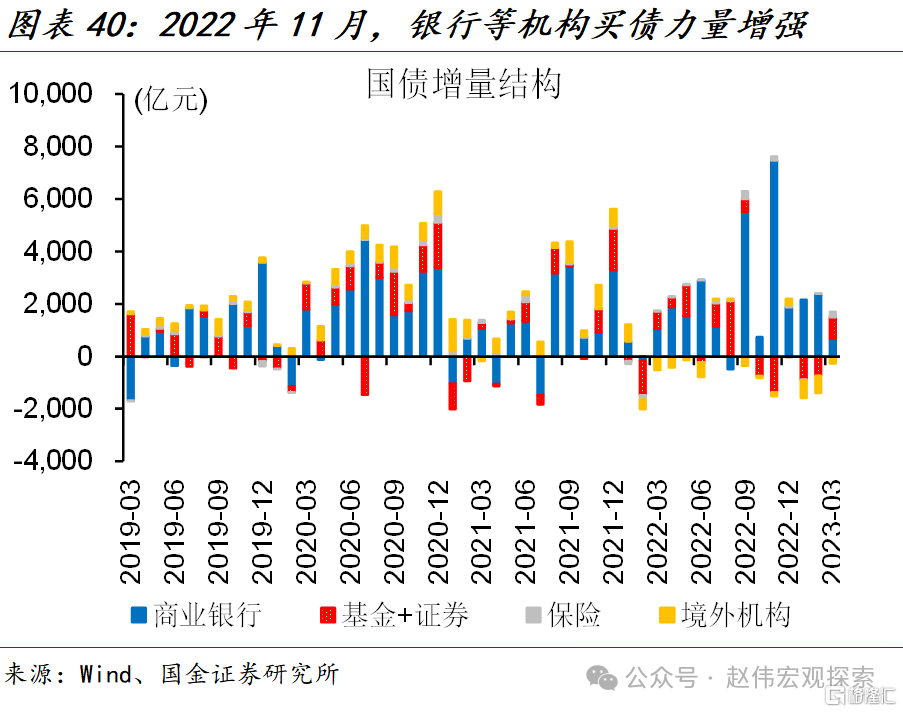

部分配置盤“搶跑”、股債“蹺蹺板”等影響下,收益率曲线進一步下移。歲末年初,保險搶配短端利率債和超長端利率債現象突出,基金和券商爲長端利率債的主要增配力量,一定程度上加劇機構“資產荒”。此外,年初以來,以上證綜指爲代表的股市表現相對平淡、指數由去年底的2975點一度下跌至2700點左右;期間,國債收益率明顯下行、累計幅度超15BP。

越來越“卷”的機構行爲帶動收益率延續下行、與資金利率背離,“潛在”風險或在累積。歲末年初,債市收益率強勢下行,已與資金利率走勢背離。截至2月18日,10年期國債收益率較年初以來累計下行近12BP,同期DR007已逐步回歸常態、“站”在同期政策利率上方。流動性寬松、降息預期等對債市的利多已過度定價,或導致市場情緒反復等。

二、債市調整多緣於流動性收緊,後續變化取決於基本面、機構行爲等

(一)債市表現以2018年爲界,後續調整節奏明顯縮短、幅度收窄

2010年以來,債市共經歷5次明顯調整,分別是2010年、2013年、2016年、2020年和2022年。本文以10年期國債收益率爲例,將收益率調整幅度大於20BP算作一次債券“熊市”。縱觀2010年以來的債市表現,調整較爲明顯的階段分別爲,2010年7月至2011年9月,2013年5月至2014年初,2016年10月至2018年初,2020年4月至2020年11月,和2022年8月至2023年2月。

以2018年爲分界线,此後收益率上行節奏縮短、調整幅度收窄。從債市調整及其後續表現來看,2016年10月至2018年的“債熊”時長達15個月,10年期國債收益率調整幅度達125BP。在此之前,2010年和2013年的兩輪調整,時長在8-14個月左右,調整幅度平均95BP左右。在此之後,債市調整節奏明顯縮短、2020年和2022年兩次調整僅半年左右,調整幅度明顯收窄,2022年底調整幅度僅爲24BP左右。

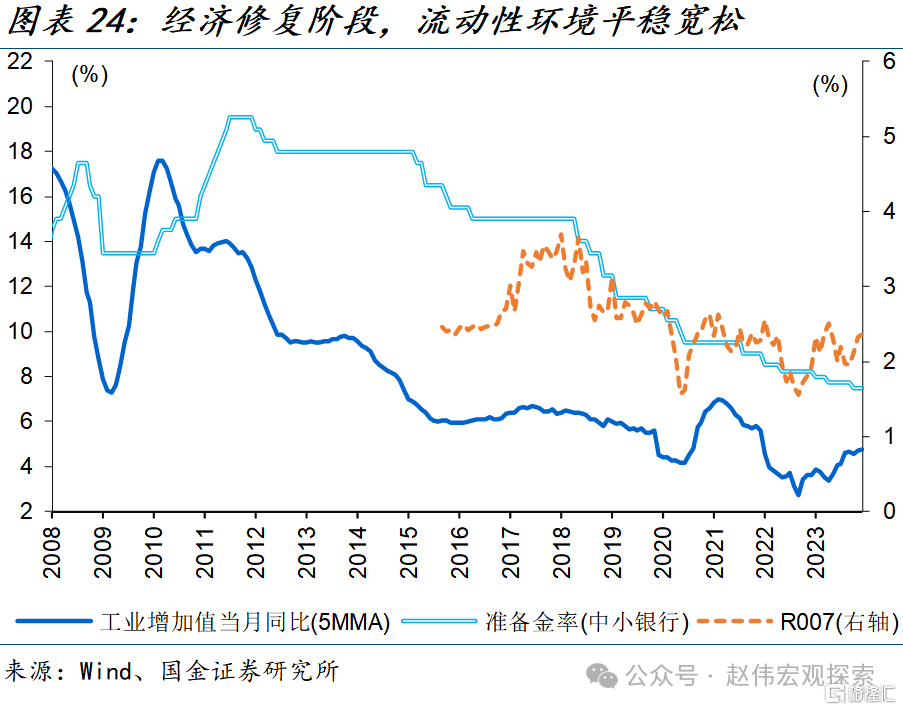

調整節奏、幅度和曲线形態變化的背後,是經濟基本面和機構行爲變化等的映射。基本面上,伴隨着地產大周期的切換,經濟增加中樞進入轉型以來的第二輪下台階,微觀表現爲企業擴大再生產和居民加槓杆意愿的普遍降低;經濟增長中樞下台階的同時,政策利率下調帶動廣譜利率明顯回落。機構行爲在此期間也發生明顯變化,“資管新規”重塑行業格局,資金對債券等標准化資產需求明顯增長,淨值化轉型等也推升機構對短久期“安全”資產的偏愛、但合意資產明顯收縮,“資產荒”現象加速凸顯。

(二)調整節奏、曲线形態變化是基本面與機構行爲等變化的映射

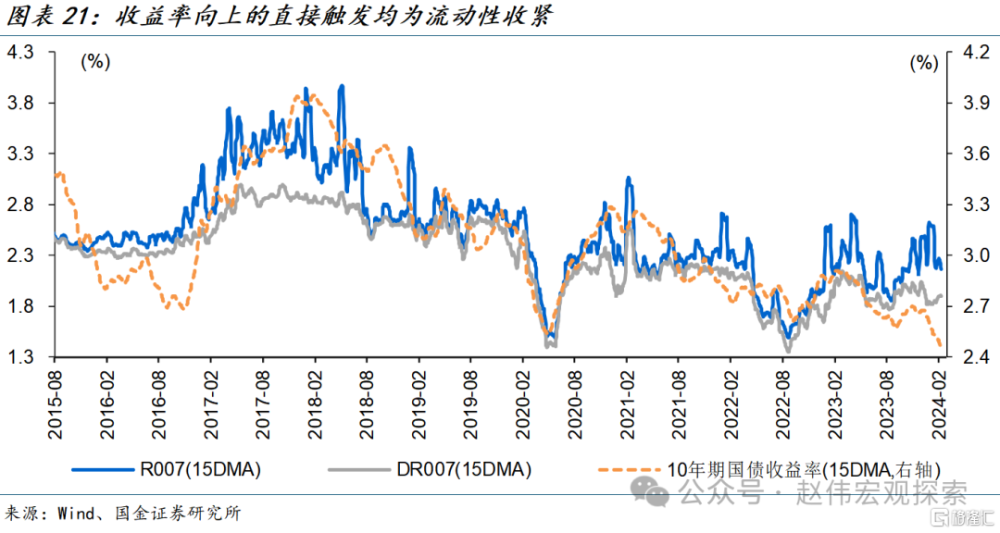

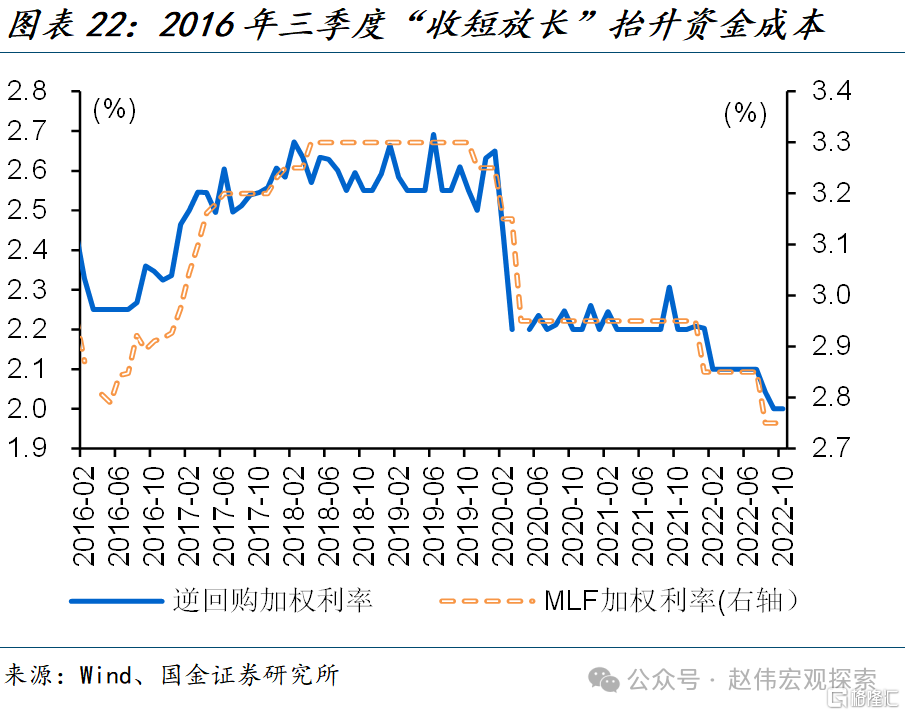

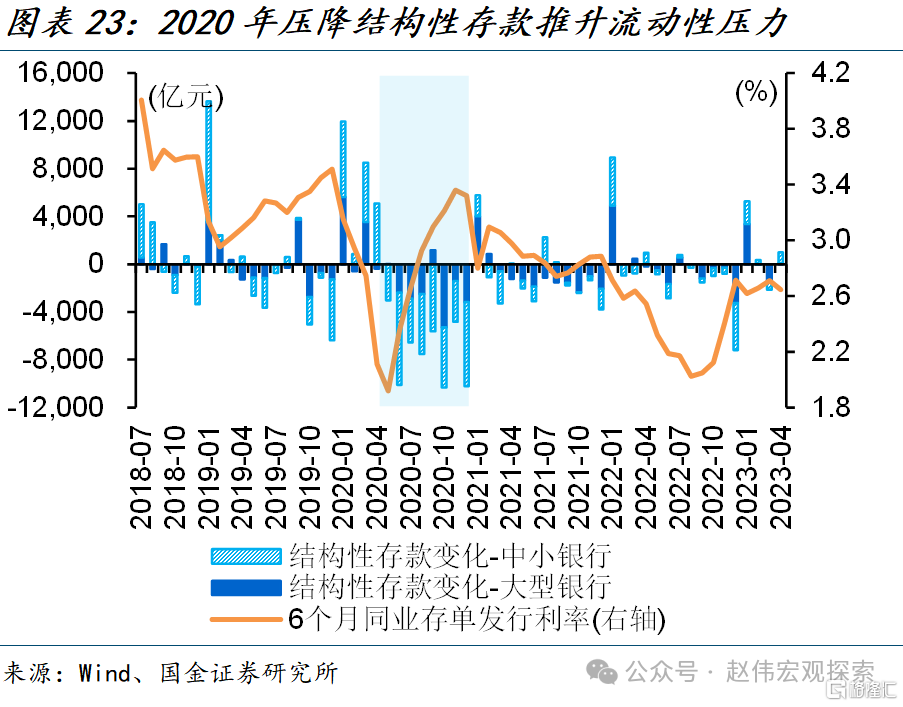

相同的是,收益率向上的直接觸發均爲流動性收緊、大多與金融監管等因素有關。回溯歷史表現來看,在債市調整“前夕”,以R007爲代表的貨幣市場利率多初現明顯上漲,但成因有所不同。例如,2013年“打擊”非標,2016年“收短放長”引導去槓杆,引發流動性環境收緊;2020年和2022年流動性環境邊際回升與疫後修復有關,但後續驅動不同,前者與壓降結構性存款有關,後者主因理財贖回加大流動性壓力等。

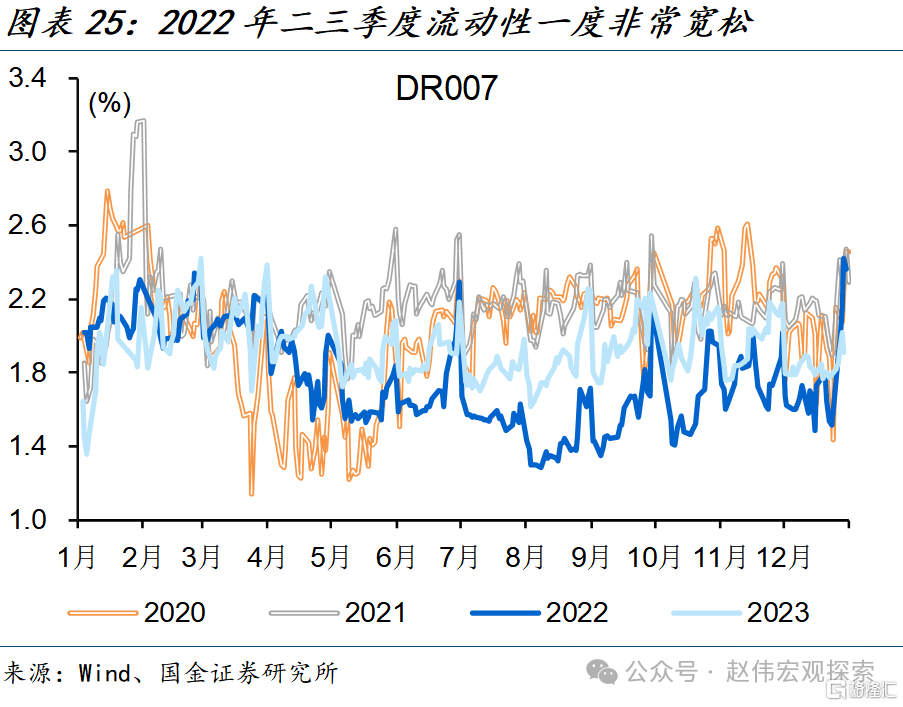

不同的是,2018年後,經濟下行壓力階段性加大、尤其是地產走弱後,流動性平穩寬松且易淤積。2022年二、三季度較爲典型,流動性環境一度非常寬松,以DR007爲代表的貨幣市場利率一度回落至1.3%以下,並在1.8%以下的低位維持近5個月。背後與地產傳統引擎走弱等影響下實體需求偏弱等有關,使得降准、大規模留抵退稅釋放的資金一度“淤積”在金融體系,微觀表現爲貨幣市場利率遠低於同期政策利率。

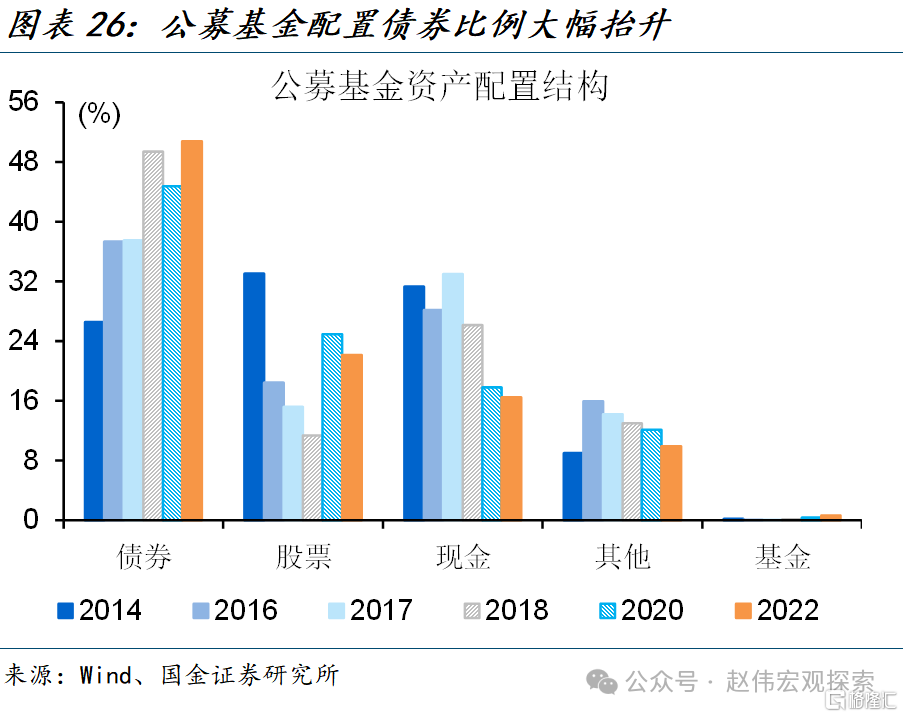

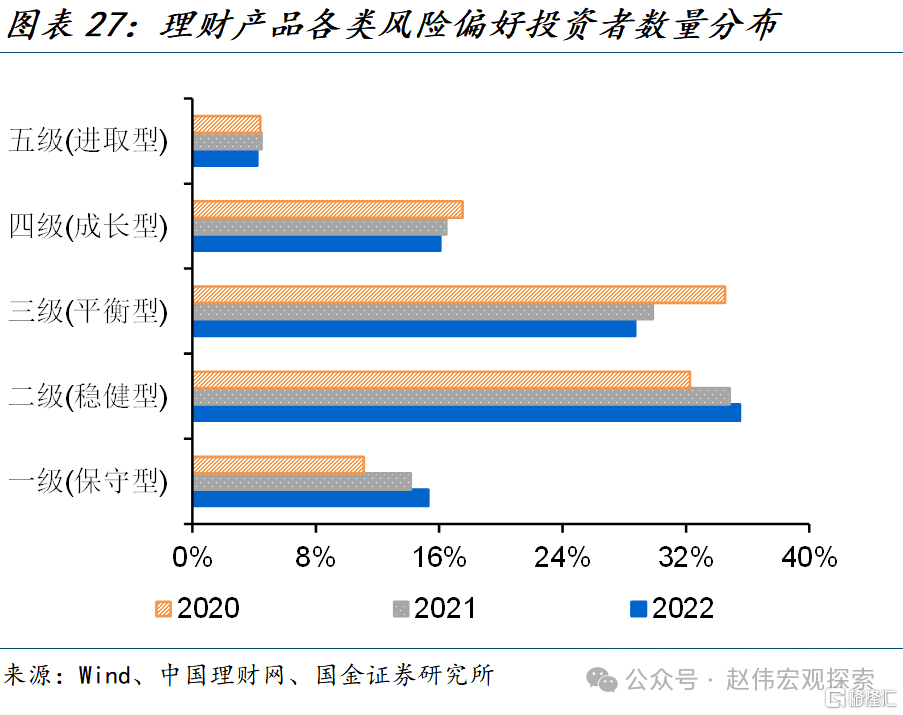

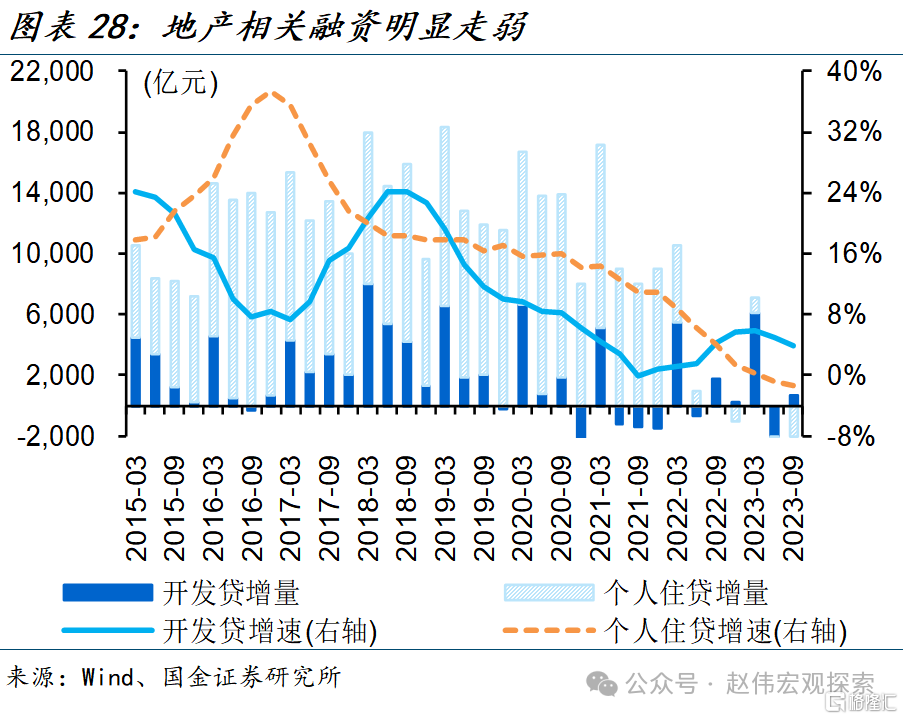

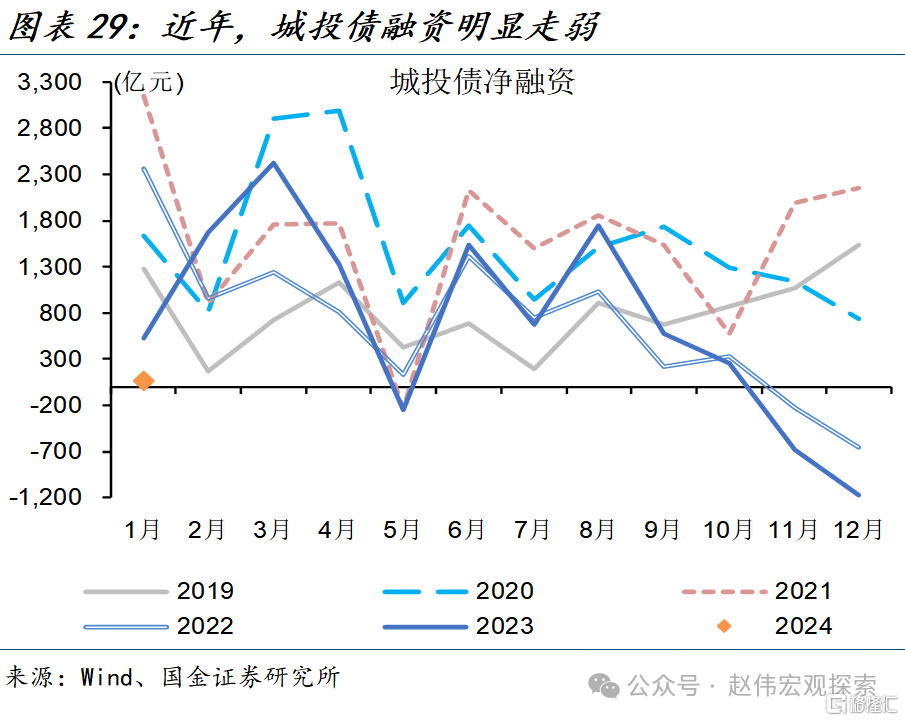

“資管新規”後,風險偏好降低,充裕的資金進一步向“安全”合意資產集中。動能切換中,部分重資產領域風險釋放等,使得機構風險偏好明顯下降、理財產品中保守和穩健性投資者佔比較2020年底回升超3個百分點;期間,實體融資收縮、流動性轉向寬松,資金相對充裕、而安全合意資產明顯減少,例如,城投債淨融資自2022年以來加速走弱、全年合計規模較2021年減少近6成,“資產荒”現象突出。

三、中短期債市潛在風險或在累積,但“資產荒”下較難持續持續性調整

(一)短期流動性環境仍面臨階段性擾動,關注政府債券發行節奏等

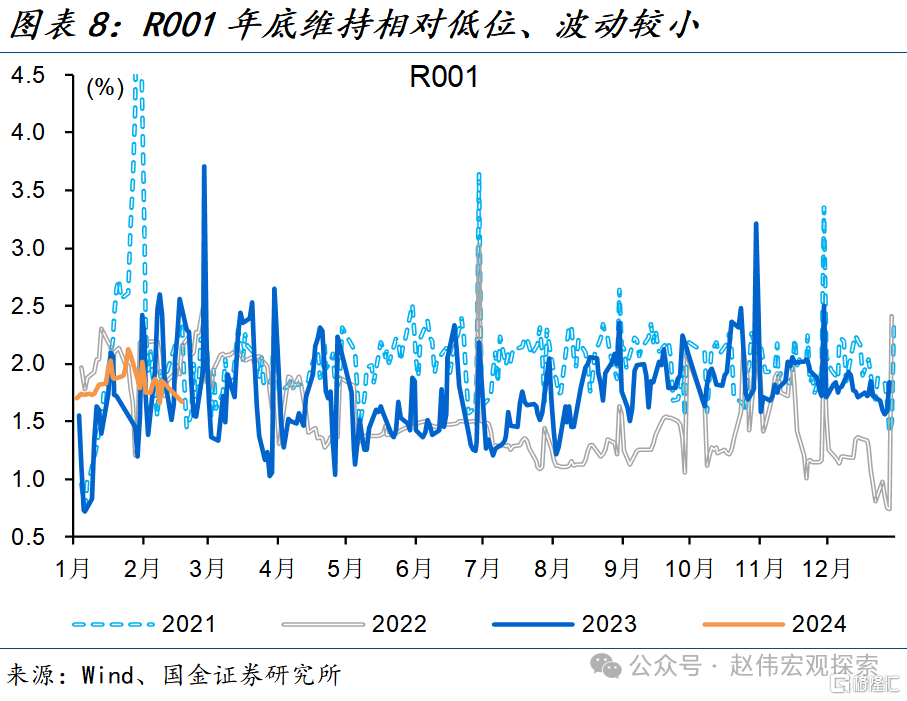

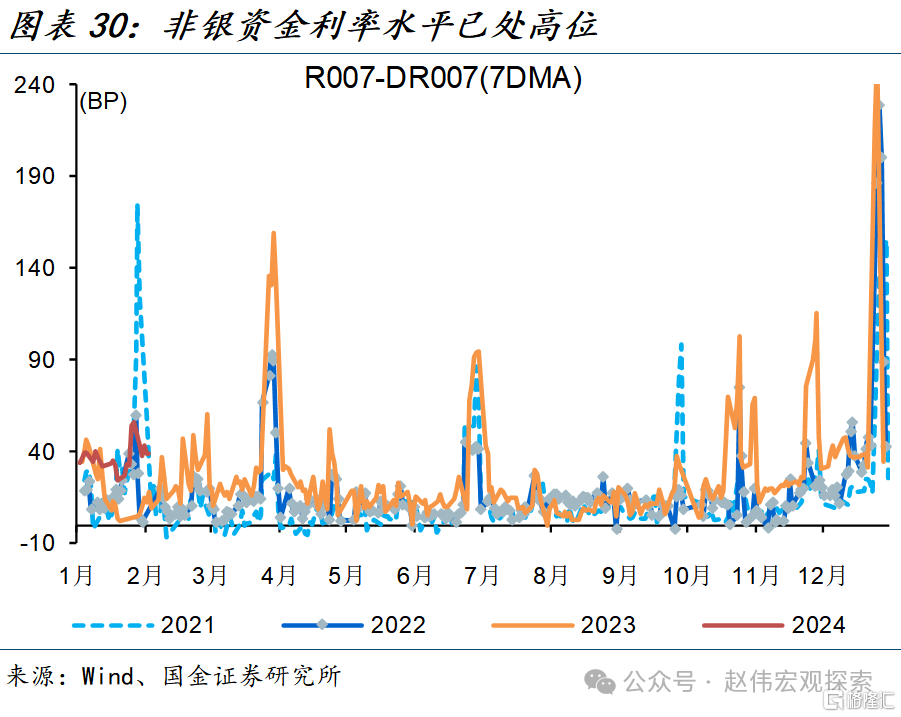

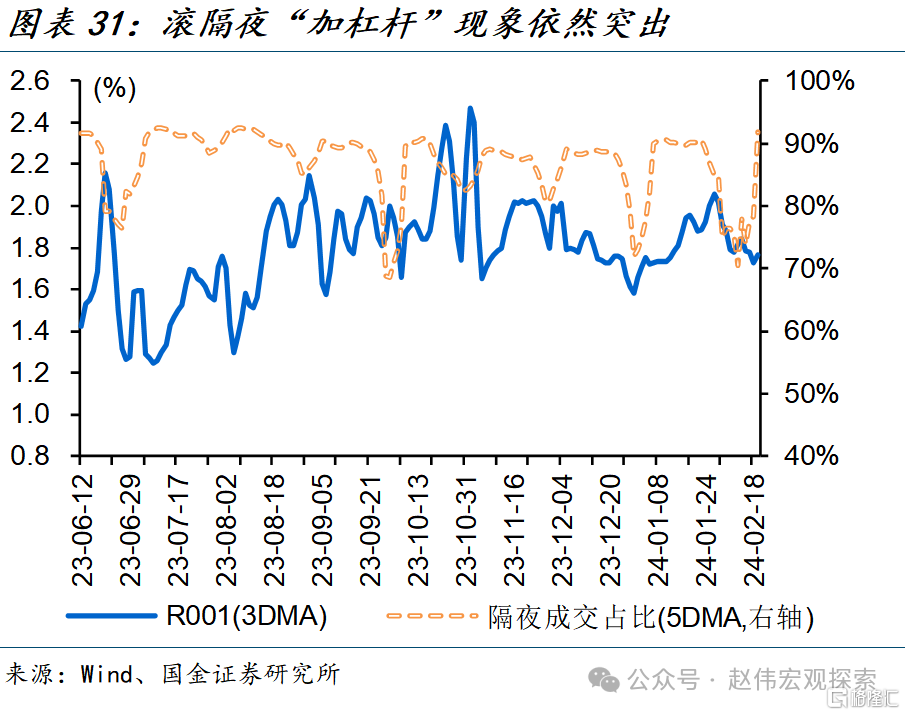

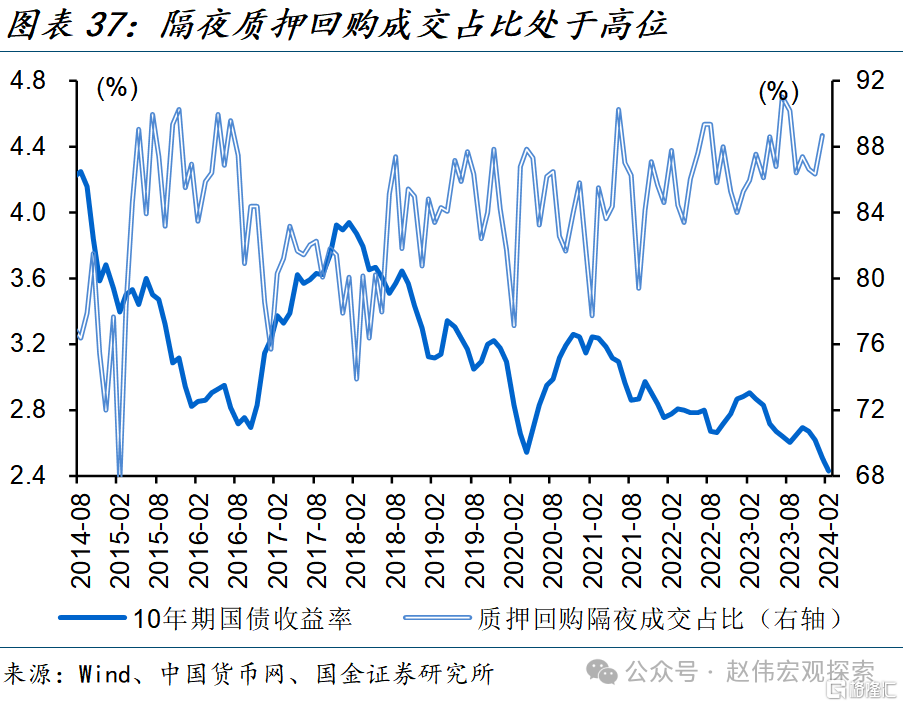

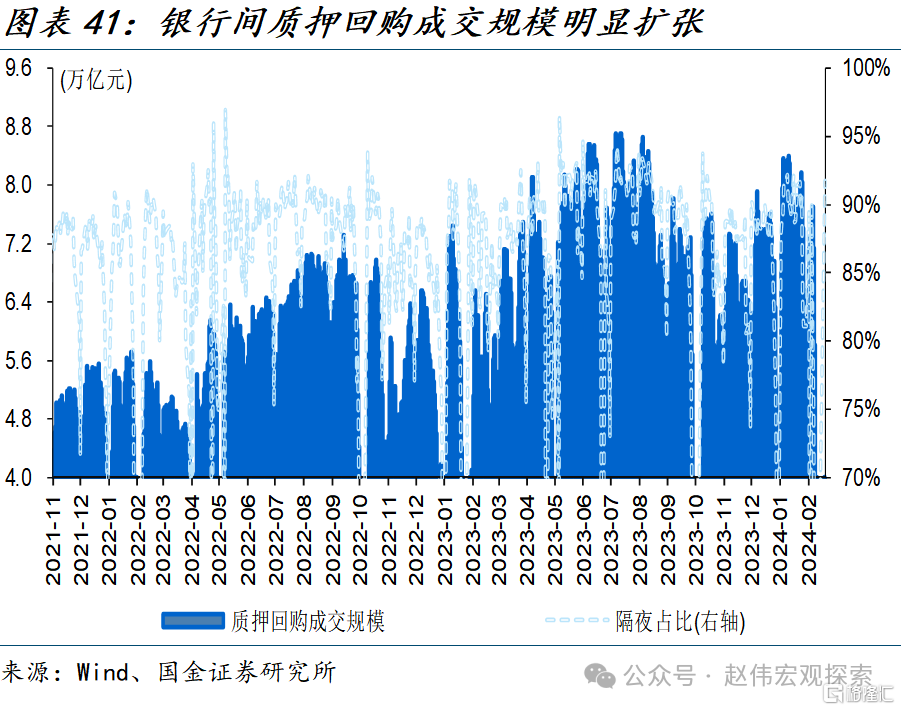

當前收益率強勢下行,已與資金利率明顯背離、尤其是非銀資金利率下行空間或相對有限。歲末年初,伴隨着央行加碼呵護、財政存款投放等,銀行間流動性水平維持平穩,但非銀端資金利率並未有明顯回落。資金分層現象在年初依然相對突出,以R007與DR007的利差來看,1月均值37BP、處於同期高位。非銀資金利率高位下,機構滾隔夜加槓杆現象依然突出,隔夜質押回購成交佔比一度超90%。

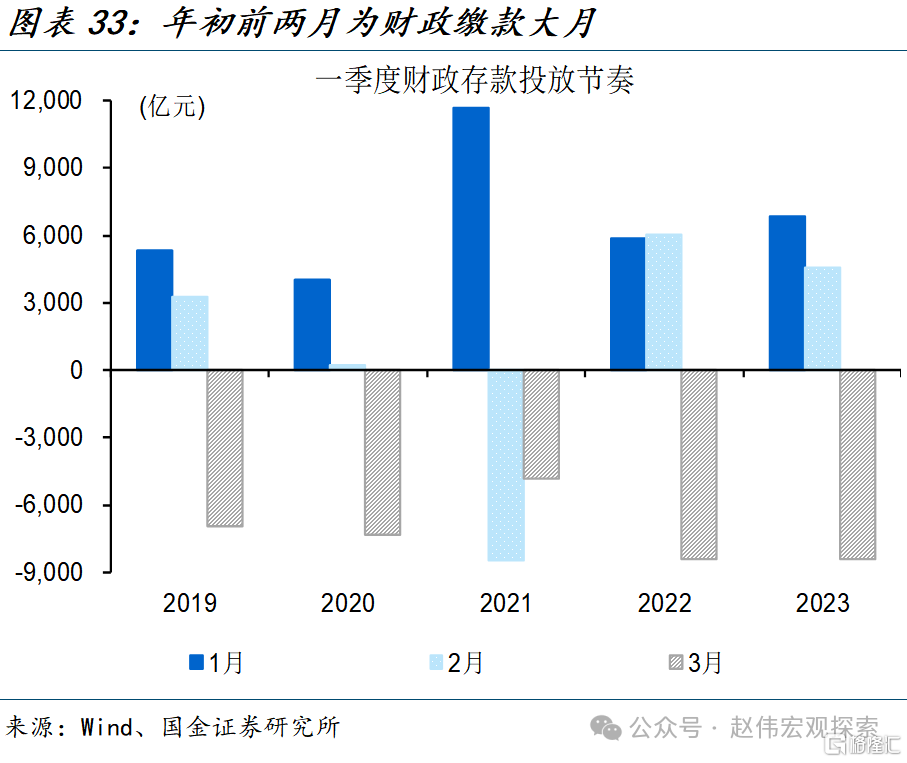

往後來看,政府債券發行節奏或幹擾資金面、一季度地方債新券合計近萬億、2月邊際上量。根據26個省市一季度地方債發行計劃來看,專項債新券和一般新券發行規模或於2月邊際回升至2600億元以上,3月計劃發行新券規模環比增長70%、至4500億元左右。過往經驗顯示,央行多會加大貨幣支持來應對潛在的流動性壓力;財政投放節奏也會對流動性環境起到調節作用,但和年底“花錢”大月不同的是,年初前兩月爲財政繳款集中階段、2022-2023年前兩月均值爲1.16萬億元左右。

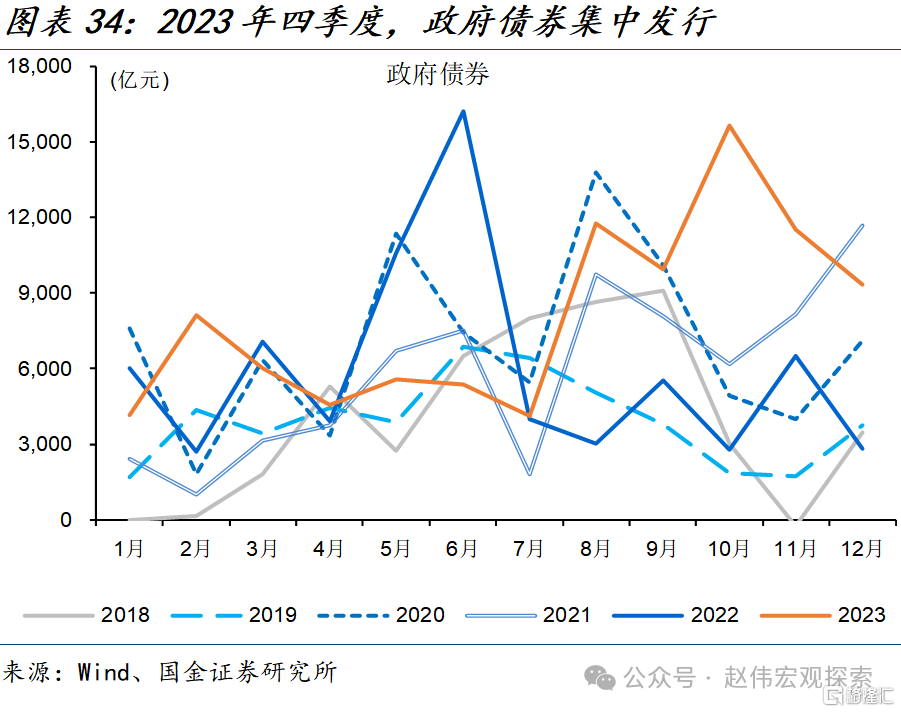

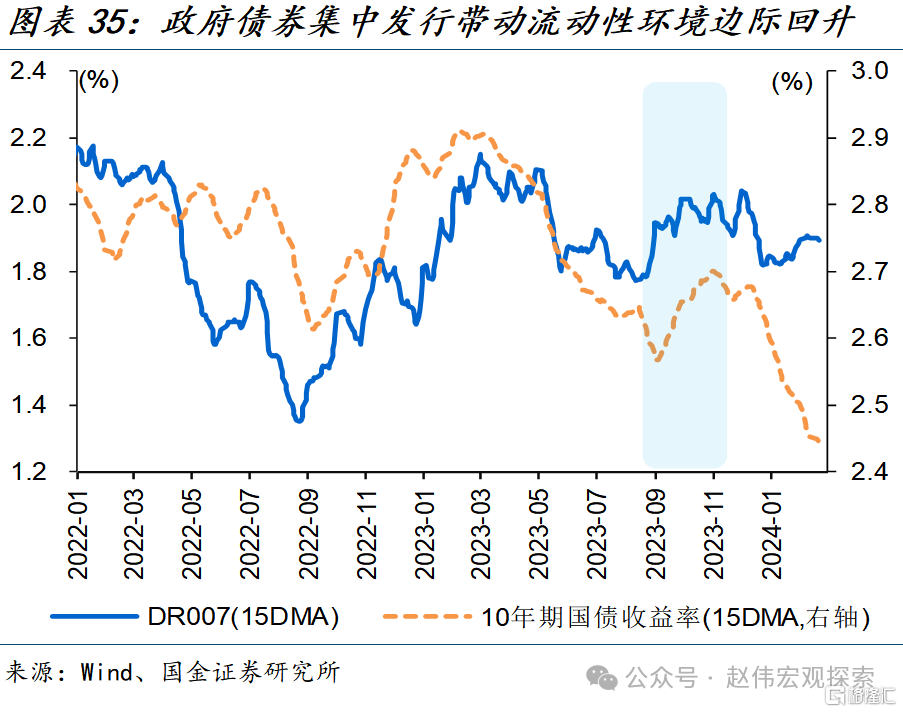

政府債券發行加快或幹擾流動性環境,關注資金利率的邊際變化。由於政府債券募集繳款到資金運用存在時滯,當供給放量時,資金面壓力往往容易上升,較爲典型的如2023年四季度。財政後置下,地方債新券於8月下旬逐步放量,國債融資隨後加碼、9月淨融資一度創歷史單月新高達8000億元以上,帶動流動性環境邊際收緊、以DR007爲代表的貨幣市場利率中樞大幅回升、一度超2.65%。

(二)交易擁擠或放大資金波動,但“資產荒”下較難初現持續性調整

非銀資金利率下行空間或有限,機構交易“擁擠”或放大流動性波動,中短期債市潛在風險或在累積。相較於配置型機構,基金等交易型機構負債穩定性較弱、更易受到流動性衝擊;槓杆加足下,機構對資金波動或更加敏感,容易放大資金面波動對債市的影響。短期來看,政府債券發行節奏等或對資金面仍有擾動,疊加當下滾隔夜加槓杆現象較爲突出等,警惕資金面邊際變化對債市幹擾等。

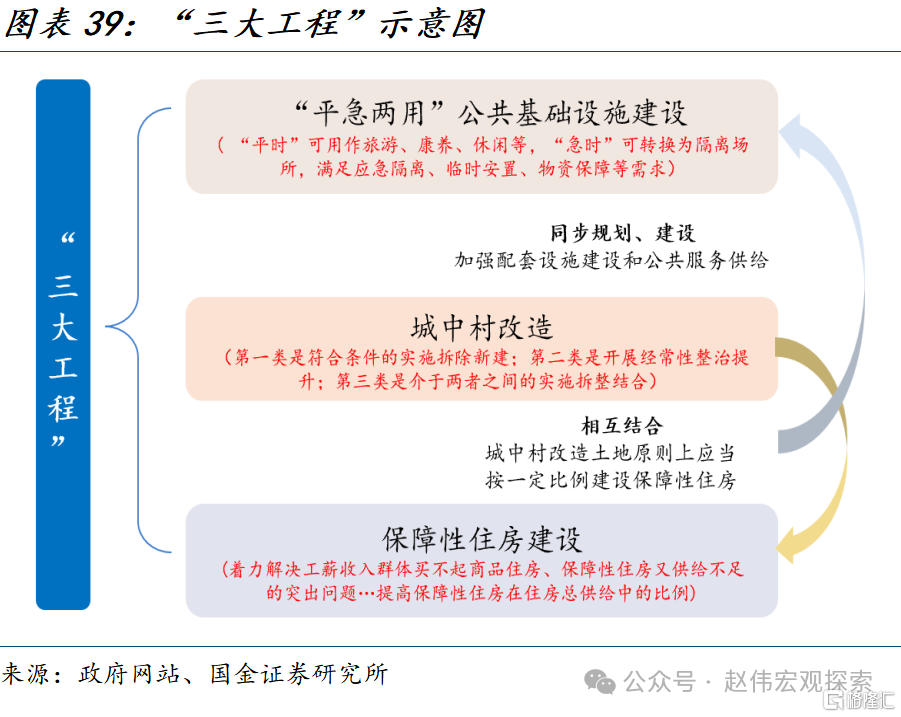

穩增長“三步走”逐步推進帶來基本面利空因素也在累積。2023年四季度以來,穩增長措施有序推進,依次包括:“財政端”萬億國債項目落地,“准財政端”PSL放量、助力地產“三大工程”加速布局,“地方”加快重大項目積極部署等。伴隨穩增長項目落地實施等,2024年經濟將“先升後穩”、穩步修復。

但“資產荒”下,債市或較難出現持續性調整。“資管新規”後行業格局重塑,資金向短久期等“安全”資產集中,但合意資產卻明顯收縮,疊加部分重資產領域債務出清中的風險釋放等,使得機構行爲進一步趨同。此外,經濟增長彈性放緩、需求修復平緩下,資金易滯留金融體系,疊加地方化債推進等,或階段性加劇“資產荒”;“資產荒”凸顯下,當收益率出現一定調整後,機構“买債”熱情或再度被點燃,例如,2022年11月10年期國債收益率較低位上行20BP左右,機構配置再度加碼。

經過研究,我們發現:

(1)歲末年初,債市明顯走強、10年期國債收益率一度下破2.4%、創近20年來新低。收益率的強勢下行,與流動性環境的邊際轉松、配置盤“搶跑”、股債“蹺蹺板”等有關。越來越“卷”的機構行爲帶動收益率強勢下行、與資金利率背離,“潛在”風險或在累積。

(2)回溯歷史,債市調整節奏明顯縮短、幅度收窄。債市收益率上行的直接觸發均爲流動性收緊、大多與金融監管等因素有關。調整節奏、幅度和曲线形態變化的背後,是經濟基本面和機構行爲變化等的映射。基本面上,伴隨着地產大周期的切換,經濟增加中樞進入轉型以來的第二輪下台階,政策利率下調帶動廣譜利率明顯回落。期間,機構行爲也明顯變化,“資管新規”重塑行業格局,機構偏愛短久期“安全”資產、但合意資產明顯收縮,“資產荒”現象加速凸顯。

(3)短期流動性環境仍面臨階段性擾動,關注政府債券發行節奏等。非銀資金利率下行空間有限、穩增長“三步走”逐步推進下,機構槓杆行爲依然突出,警惕市場情緒反復等。中短期債市潛在風險或在累積,但“資產荒”下、出現持續性調整的概率較低。

風險提示:1、 經濟復蘇不及預期。2、 政策落地效果不及預期。

注:本文來自國金證券股份有限公司2024年2月20日發布的《債市,調整的風險有多大?》,報告分析師:趙偉 S1130521120002,馬潔瑩 S1130522080007

標題:債市,調整的風險有多大?

地址:https://www.iknowplus.com/post/82716.html