財政“正常化”之年,美債供給怎么看?

核心觀點

核心觀點:通過對收支兩端的拆解與推演,我們認爲FY2024美國財政政策的主基調是“正常化”:影響上年財政收入超預期減少的因素或難持續,財政支出的高峰已過,但難見顯著的下行風險。綜合來看,財政赤字預計邊際收斂、易上難下。對美債供給而言,財政融資需求的洪峰已過,美債供給壓力邊際緩釋,但預計2024全年發債規模的絕對水平仍高,供給總量尚未達峰,久期壓力在年內或將持續,流動性風險溢價的收斂幅度亦相對有限。

2024年爲何格外需要關注財政?其一,財政是影響2023年美國經濟與資本市場超預期的重要變量:寬財政支撐美國經濟增長維持超預期韌性、緩而未衰;23Q3財政部發債超預期大幅推高長期美債期限溢價,引致金融條件快速收緊。其二,相較於美聯儲轉向降息周期的明確信號,今年美國財政政策的方向則較爲模糊,而大選年的博弈也增加了財政政策超預期的風險。展望2024年,寬財政的持續性仍是影響美國經濟增長前景和美債供給不可忽視的因素。

FY2024美國財政展望:收支趨於正常化,赤字邊際收斂。我們結合FY2023、FY2024迄今的財政收支狀況、最新的撥款法案動向來看今年財政收支兩端的趨勢,進而估算財政赤字空間。收入端,FY2023收入的超預期下降多來自高基數以及一次性、外生因素,預計難以持續,稅收的恢復性增長有望帶動FY2024財政收入趨於正常化。支出端,FY2023的支出趨勢在FY2024或仍將持續,在社保开支增幅放緩、疫情補貼退出背景下,預計財政支出在FY2024同樣回歸正常化。FRA或約束財政繼續大幅擴張,但未見顯著收縮風險,寬財政的慣性或使得今年的財政支出易上難下。展望看,財政收支正常化下,預計FY2024赤字率邊際收斂,但仍保持在6-6.3%左右的較高水平。

2024年財政部發債節奏與美債供給壓力:財政融資洪峰已過,美債供給壓力邊際緩釋,而存量供給壓力年內或仍持續,流動性風險溢價的收斂幅度預計有限。財政赤字的重要性不僅在於其反映的財政政策取向,同時也在於赤字水平與財政部發債融資需求密切相關,進而影響美債供給的規模和節奏。從未來發債節奏看,一方面,自23Q3再融資會議的風波以來,財政部在長債發行上更爲審慎,24Q1會議表示至少在未來幾個季度內,預計不會進一步增加附息國債的發行規模;另一方面,FY2024赤字預計邊際收斂,趨於改善的財政和現金流狀況是財政部預期發債高峰已過的主要原因。對於未來的美債供給壓力而言,從二階導看,TGA回升、財政部放緩發債節奏均意味着美債面臨的增量供給壓力相對有限,流動性風險溢價或難復刻23Q3時的顯著走闊。從一階導看,2024全年發債的絕對規模或仍保持在較高水平,長債供給總量尚未達峰,久期壓力仍或持續,流動性風險溢價的收斂幅度亦比較有限。

風險提示:財政赤字超預期風險;美國財政部對債務融資需求的預估過於樂觀;美國經濟超預期下行的風險。

正文如下

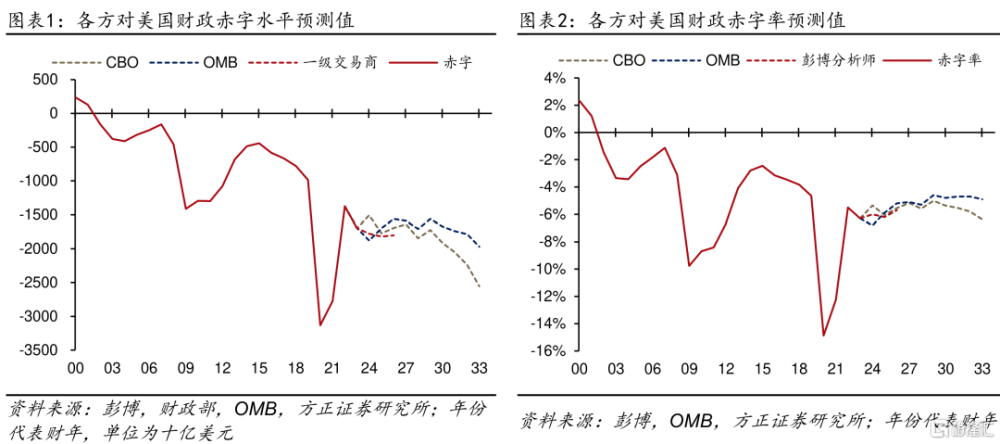

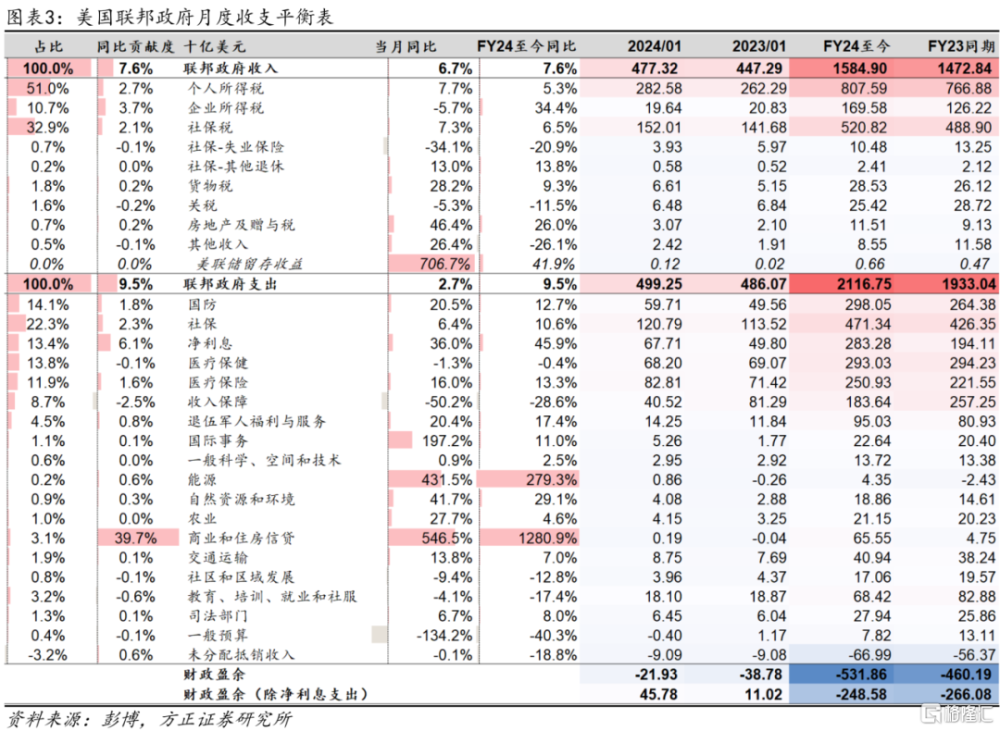

今年市場對於美國財政的關注度超越以往,其原因有二。第一,財政政策是影響2023年美國經濟與資本市場超預期的重要變量:一方面,寬財政支撐美國經濟增長在高利率下維持超預期韌性、緩而未衰;另一方面,23Q3財政部發債超預期帶來的供給壓力大幅推升長期美債期限溢價,帶動10年美債利率一路上破5%,引致金融條件快速收緊、美股回調。第二,相較於美聯儲轉向降息周期的明確信號,2024年美國財政政策的方向則較爲模糊,各方預測也存在不小的分歧(圖表1&2)。兩個方向上的因素增加了判斷難度:一方面,2023年6月暫緩政府債務上限危機之時,兩黨達成《2023財政責任法案》(Fiscal Responsibility Act of 2023, FRA),對FY2024、FY2025政府的自由量裁支出規模施加了上限,爲2011年《財政控制法案》以來最爲嚴格的財政支出限制法案;另一方面,2024年作爲大選之年,財政支出或難以顯著收縮,而大選期間的博弈也進一步增加了財政政策超預期的風險。

展望2024年,寬財政的持續性成爲推演美國經濟增長前景的重要變量,而財政赤字水平是決定財政部發債規模和節奏的直接因素,進而影響美債供給和期限溢價水平。在FRA約束下,市場傾向於財政支出相較上年收縮,但截至最新1月,FY2024前四個月的累計赤字已超出FY2023同期水平,這不免引發市場對於今年美國財政收支可持續性、未來走勢以及財政部發債節奏的再審視。

如何系統地分析和展望美國財政,進而推演其對美債利率的影響?我們首先結合FY2023、FY2024迄今的財政收支狀況、最新的預算和撥款法案動向來看今年財政收支兩端的趨勢,進而估算財政赤字空間;再由赤字水平看今年美債供給的節奏,進而推演其對美債期限溢價的影響。綜合來看,我們預計2024年美國財政步入“正常化”:去年影響財政收入減少的因素或難持續;財政支出的高峰或已過去,但難見顯著的下行風險。財政赤字相較上年預計小幅收窄,財政融資需求的洪峰已過,美債供給壓力邊際緩釋,而供給總量尚未達峰,久期壓力在年內或將持續。

1、FY2024美國財政展望:收支趨於正常化,赤字邊際收斂

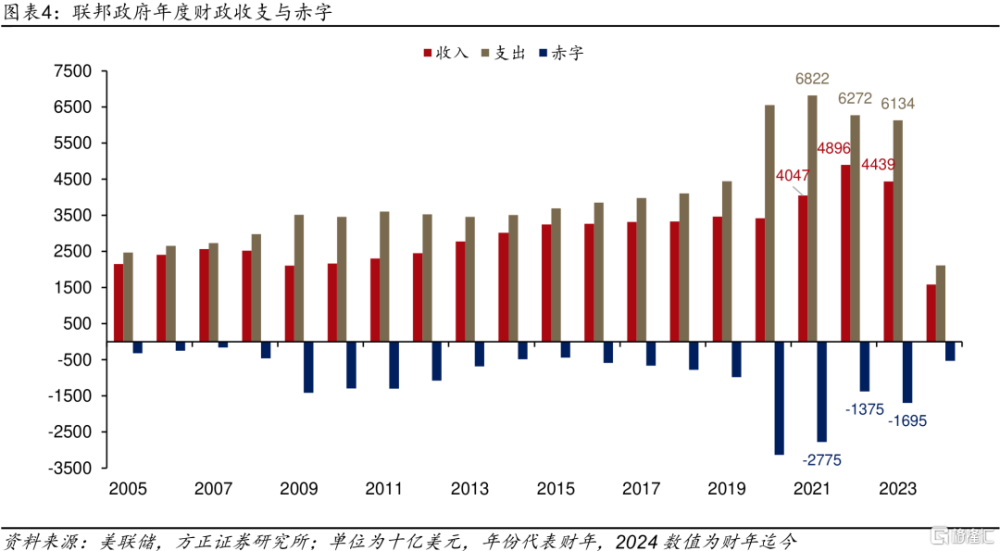

分析財政政策的一個出發點,在於從財政收支兩端剖析各分項的當前狀況和未來趨勢,再綜合推演未來的財政赤字空間。美國財政部公布的月度財政收支數據提供了一個簡明、綜合的財政收支概覽,我們將之整理爲聯邦政府月度收支平衡表如下(圖表3)。

美國的財年始於上一年10月,因此最新2024年1月爲FY2024的第4個月份。從數據來看,1月聯邦政府收入4773.2億美元,支出4992.5億美元,當月財政盈余-219.3億美元,FY2024至今財政赤字累計錄得5318.6億美元,已顯著超出FY2023同期的4601.9億美元。

由於財政收支的季節性較強,我們同時關注財年至今的累計收支水平。對比FY2023與FY2024同期可見,今年以來財政支出增長幅度超過收入,財政赤字擴大。但若考慮除淨利息支出以外的基本赤字,則當前財年累計赤字低於去年同期,顯示財政力度邊際收縮的同時,利息支付給財政赤字帶來的壓力凸顯。

1.1 收入端

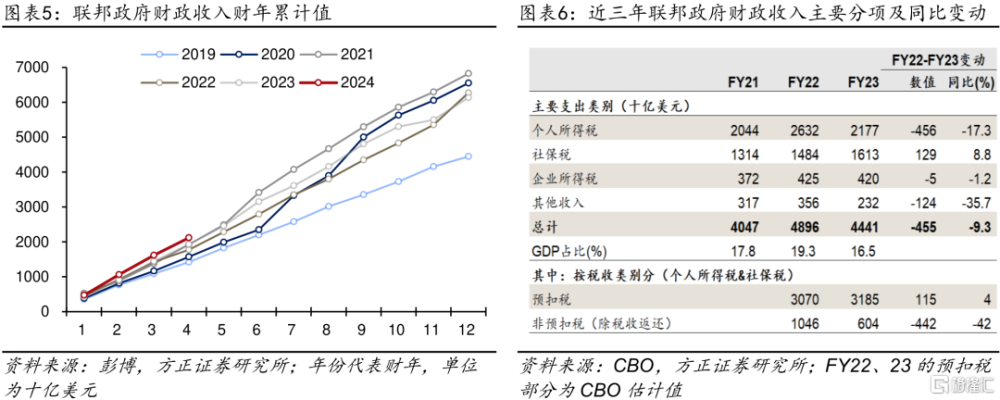

回顧FY2023,聯邦政府赤字錄得1.695萬億美元,略超預期,收支較FY2022均下降(圖表4),其中收入減少4570億美元(同比-9%),支出減少1380億美元(同比-2%),收入降幅超過支出,赤字走闊。相較之下,FY2024至今財政收入同比+5.77%,支出同比+2.7%,收入呈現恢復性增長。

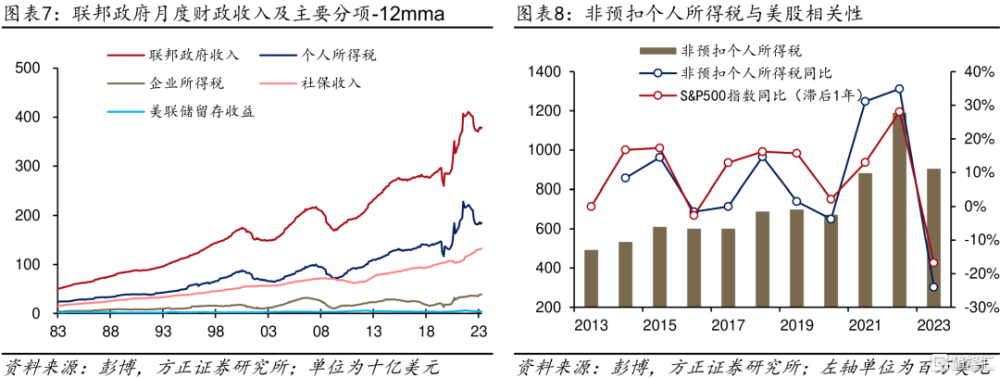

收入端,以FY2024佔比數據看,個人所得稅(51%)、社保稅(32.9%)、企業所得稅(10.7%)分別爲收入的前三大來源,合計貢獻94.6%。從財年迄今數據看,FY2024的財政收入持續好於FY2023,企業所得稅、美聯儲留存收益等項目同比大增。

判斷FY2024收入的趨勢首先需要釐清FY2023財政收入超預期下降的原因。分項看,FY2023收入端的下降主要來自稅收、尤其是個人所得稅的減少,其原因在於高基數以及部分一次性、外生因素。具體看,若將個人所得稅按照預扣稅和非預扣稅劃分(個人所得稅和社保稅的預扣部分通常難以完全區分,故統一估算),則可見稅收的下降主因非預扣稅同比大降42%,而這主要來自資本利得稅在FY2022的高基數:美股在FY2021大漲,帶動FY2022資本利得稅錄得歷史性高增長,而FY2022標普500指數下跌4%,影響FY2023相應稅收在高基數下同比下降(圖表8);此外,受自然災害影響,國稅局將加州等地報稅截止日推遲至2023年11月,影響包括個稅、企業所得稅在內的部分稅收的徵收。收入端下降的另一貢獻來自其他收入分項減少1240億美元,其中一半源自由於高利率下持有資產的虧損,美聯儲向財政部繳納留存收益大幅縮水(由FY2022的1070億美元→FY2023的10億美元)。

上述可見,從趨勢看,影響FY2023財政收入大降的因素在FY2024或不會持續,且稅收申報時點的延後在客觀上將FY2023的部分稅收收入轉移至FY2024,如本財年迄今企業所得稅相比去年同期大增34.4%。此外,隨着利率峰值已過,FY2024以來美聯儲留存收益同比+41.9%。綜合來看,稅收收入的恢復性增長有望帶動FY2024財政收入趨於“正常化”。以CBO 最新預測爲參考,預計FY2024財政收入佔GDP比重升至17.5%(FY2023爲16.5%,近10年均值爲17.2%)。

1.2 支出端

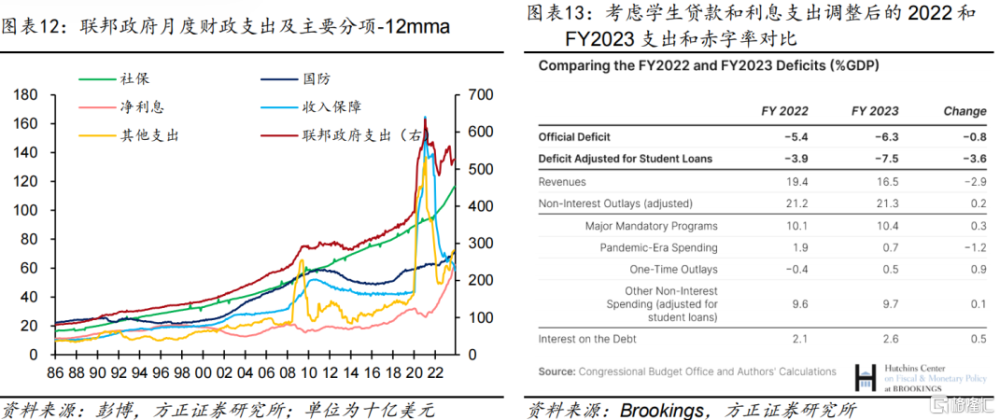

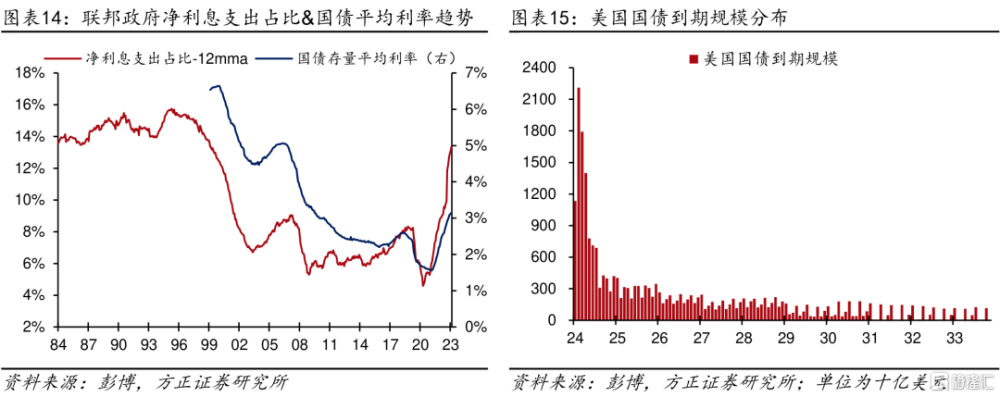

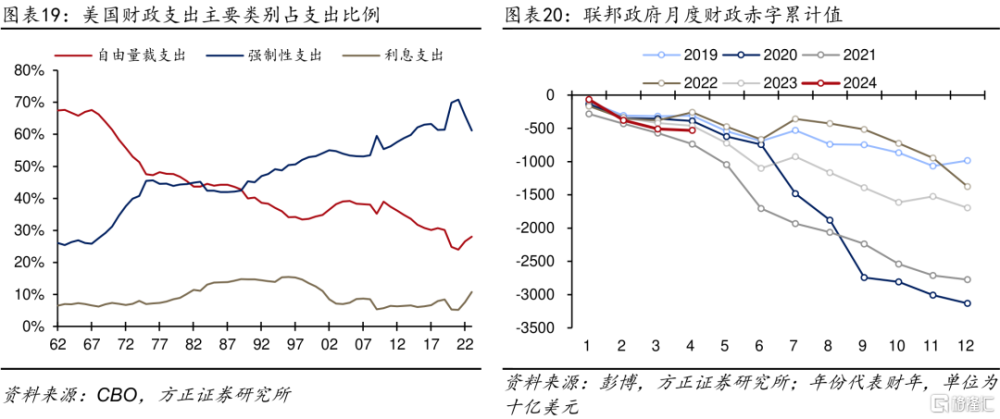

聯邦政府的支出可分爲強制性和自由量裁支出兩大類,後者的支出額度需經國會於每財年審議的撥款法案批准確定。從圖表3可見,支出佔比最高的幾個項目分別爲:社保(22.3%)、國防(14.1%)、淨利息(13.4%)、醫療保健(13.8%)、醫療保險(11.9%)、收入保障項目(8.7%)等,其中除國防开支外,大多屬於強制性支出的範疇。

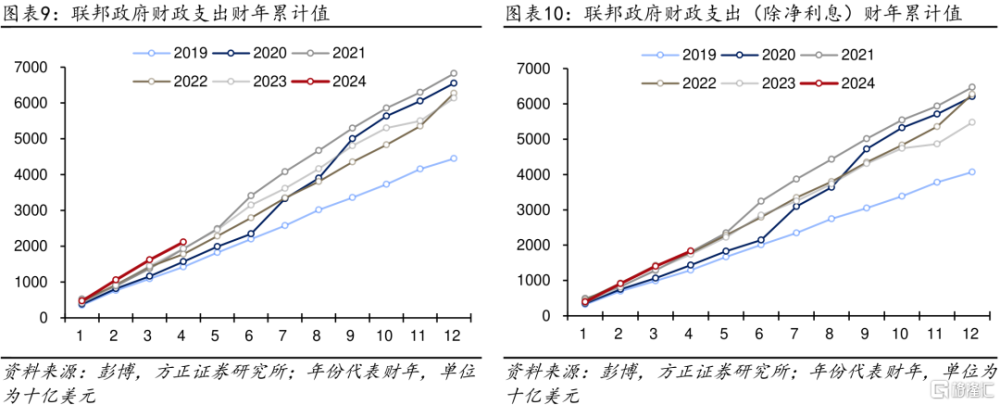

從財年累計值來看,FY2024的聯邦政府支出同樣持續高於FY2023同期,且淨利息以及醫保、社保等常規福利开支同比顯著增長。但若要考察財政开支的力度,則需注意利息支出在其中的貢獻:對比除淨利息支出以外的財政支出,則今年相較於往年同期的差距則並不十分顯著(圖表10)。

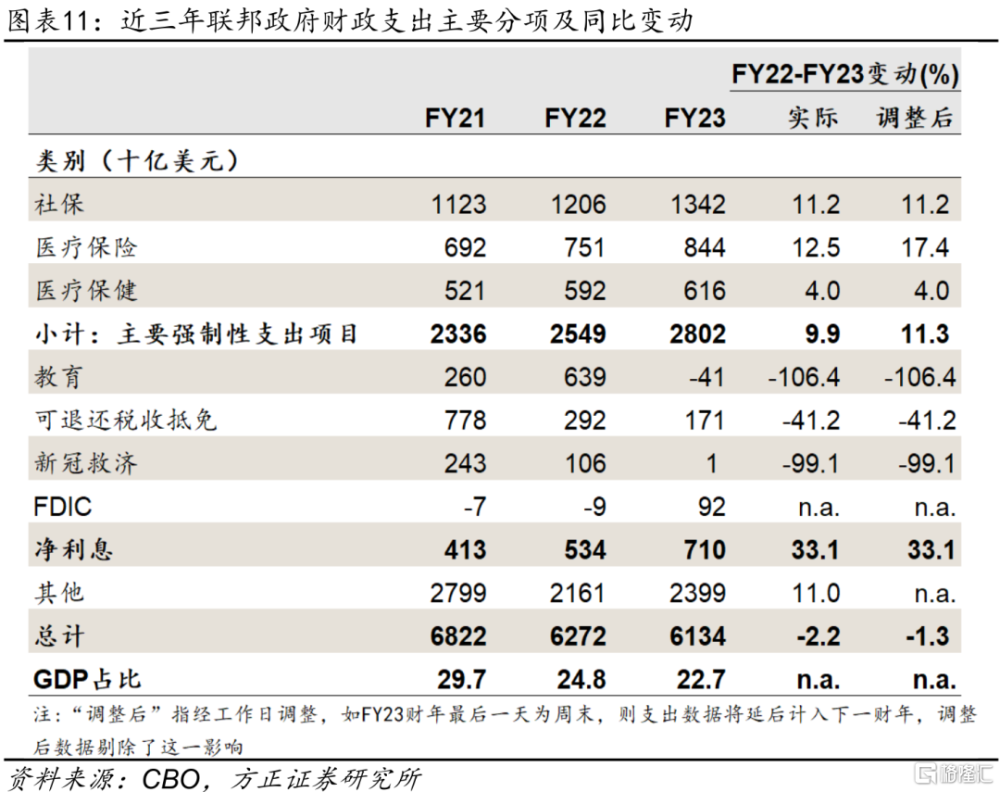

從分項看,FY2023財政支出端的最大增長項爲淨利息支出和醫保、社保支出,最大減少項爲教育支出,其次爲疫情相關補貼退出。具體來看:①社保支出同比+11.2%,主要來自根據生活成本進行的年度調整(COLA)和受益人數的增加;②利息支出+33.1%,主因美債利率上升;③可退還稅收抵免-41.2%,新冠救濟支出-99.1%,均爲相關政策的退出;④FDIC相關开支+1010億美元,爲解決3月銀行危機支出。

值得一提的是,FY2023財政支出同比減少1410億美元,其中教育支出減少6800億美元,主要來自學生貸款豁免計劃的取消帶來的技術性調整。具體來說,2022年拜登政府推出學生貸款豁免計劃,當年計入教育支出+3790億;2023年6月最高法院阻止這一計劃,應計支出-3330億。由於學生貸款豁免並未實施,其對財政支出的影響僅存在於會計記账上。據Brookings測算,若剔除學生貸款減免這一政策變動的影響(即FY2022支出-3790億美元、FY2023支出+3330億美元),則FY2022和FY2023赤字率將分別爲-3.9%、-7.5%;若進一步剔除利息支出,經學生貸款調整後的財政支出/GDP在FY2022、FY2023幾乎持平。

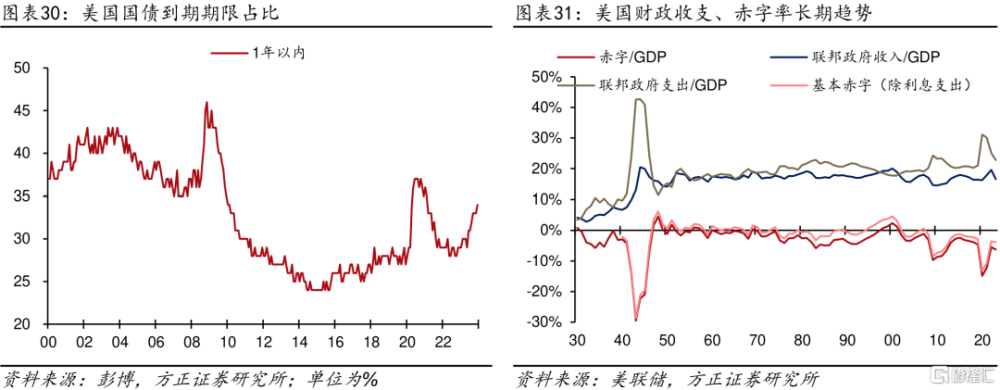

上述分析表明:①影響FY2023支出的因素在FY2024或仍將持續;②剔除學生貸款影響的FY2023財政支出力度比實際數字體現的更大,則財政支出的慣性或使得FY2024收縮的空間更小。具體來說,從趨勢看:①隨着生活成本調整和受益人數增加,社保相關支出預計持續增長,但增幅或較前值放緩(2024年COLA調整幅度爲3.2%,前值8.7%,爲四十多年以來最高);②隨着存量國債在2024年迎來到期高峰,再融資壓力下預計淨利息支出延續大幅增長(FY2023淨利息支出同比增長38.7%,FY2024迄今比同期大漲45.9%);③疫情相關一次性福利政策逐步退場,相應开支預計進一步收縮。綜合來看,在社保开支增幅放緩、疫情補貼退出背景下,預計財政支出在FY2024同樣回歸正常化,即支出規模小幅增長,佔GDP比重略有下降,其中利息支出或是最大壓力。

1.3 赤字率

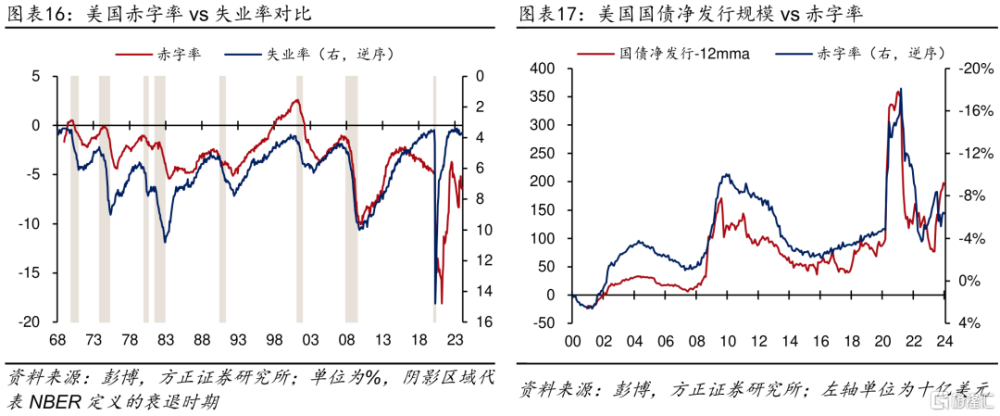

展望看,財政收支正常化下,預計FY2024的財政缺口將邊際收斂。財政收支盈余即財政赤字,是市場觀測財政政策最直接的指標。一方面,赤字率綜合反映了財政的自動穩定器效應和周期性特徵,直接體現財政力度的大小。對比赤字率和失業率的長期趨勢可見(圖表16),美國財政具有非常鮮明的逆周期性。二者自2016年以來的分歧來自特朗普上任後對制造業回流等產業政策的推進帶來的財政逆勢擴張,以及2020年新冠疫情期間“大財政”的進一步發力。另一方面,財政的收支缺口決定了財政融資需求,進而是影響國債發行最爲關鍵的變量。圖表17可見,中長期維度看,財政部的國債淨發行與赤字率趨勢高度一致,盡管短期中國債淨發行規模受拍賣節奏、國債到期、債務上限等的影響而波動更大。二者趨勢最近的分歧即來自於2023年債務上限對國債發行的約束、以及2023年6月債務上限暫緩後國債發行的爆發式增長。

從上文分析可知,FY2023財政赤字的小幅走闊,收入端相較於支出端的影響更大。展望今年的財政赤字空間,一方面,收支兩端均有望趨於正常化,另一方面,則需考慮《2023財政責任法案》(FRA)對財政支出的約束以及FY2024撥款法案的最新進展。

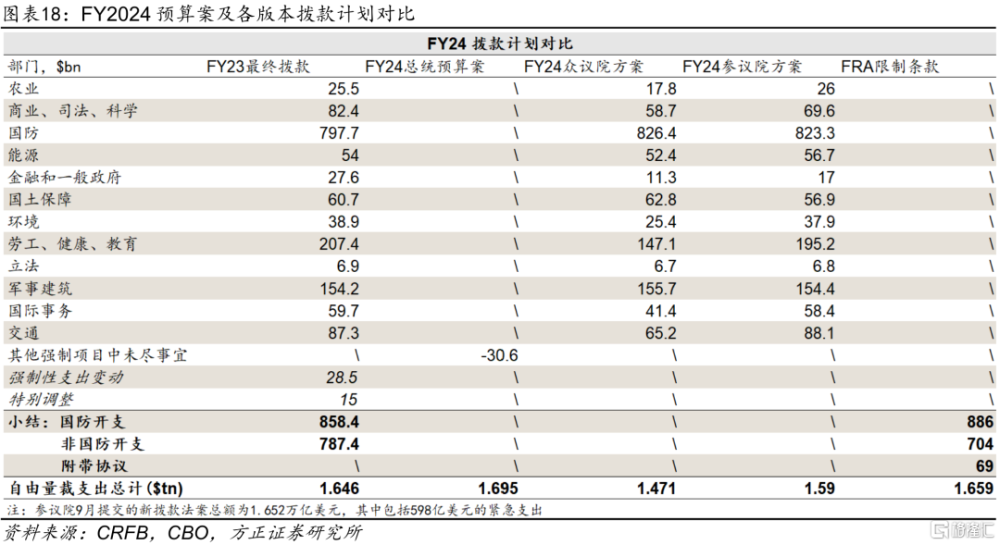

聯邦政府的預算程序須經總統提交年度預算案→國會審議預算決議→國會審議年度撥款法案。其中,強制性支出在預算決議通過時即確定金額,自由量裁支出的金額則需要在年度撥款中確定。由於預算決議已於2023年9月通過,當前的焦點即在於決定自由量裁支出的12條撥款法案需全部通過。今年的特殊性在於,FRA對FY2024的自由量裁支出施加了上限:國防开支8860億美元,非國防开支7040億美元。1月7日,兩院已就撥款協議達成頂线協議(topline agreement):保持FRA中對於國防、非國防开支的上限,並包括一份690億美元附帶協議,總計1.659萬億美元。這一協議的達成將加快撥款法案的推進。

對比FY2023最終撥款協議和最新FY2024頂线協議,自由量裁支出總計略高出0.8%,其中非國防开支則低1.8%。在這一較爲嚴格的支出約束下,CBO在2月發布的最新報告對FY2024赤字率預測值由此前的5.76%調降至5.3%(FY2023爲6.3%),即預測赤字率有較大幅度收斂。相較之下,OMB(2023年7月)和彭博分析師一致預期(2024年1月)的預測分別爲6.8%和6.0%。

我們認爲CBO對FY2024赤字率的預測或較爲保守:①CBO嚴格基於FRA條款的估算或誇大了其在實踐中對減少赤字的效力;②存在不受FRA上限約束的預算授權,例如在此前2022年《基礎設施投資和就業法案》已授權撥款的部分等;③在現有的限制性條款以外,拜登政府仍有以其他形式增加財政开支的空間,包括以緊急需求提出的補充撥款請求,如2月13日參議院通過的950億美元的國家安全補充法案,以及拜登提出的560億美元國內補充撥款請求。作爲參照,FY2023最終落地的撥款法案額度爲1.646萬億美元,但實際的自由量裁支出總計1.722萬億美元。

此外,從經驗來看,財政寬松往往傾向於以不同形式延續,例如:學生貸款豁免在2023年6月被駁回後,拜登政府陸續推出SAVE等新計劃以豁免部分學生貸款,最新宣布再度額外撥款49億美元用以批准貸款減免;近期,衆議院在兩黨支持下通過了涉及約790億美元資金的《2024 年美國家庭和工人稅收減免法案》(The Tax Relief for American Families and Workers Act of 2024),二者均爲強制性支出範疇,即不額外受撥款法案的程序約束。從FY2024迄今數據來看,前4個月累計赤字水平已超過除FY2021以外的往年同期。

綜合來看,我們認爲FY2024美國財政的主基調是財政政策的正常化,預計收入增長幅度大於支出。其中,收入端:去年影響收入下降的一次性因素消退,稅收收入有望明顯增長,成爲收入增長的主要動能。支出端:隨着疫情相關補貼陸續退出,以及FRA的約束,財政支出或難以繼續大幅擴張,但未見明顯收縮風險,寬財政的慣性或使得今年的財政支出易上難下。因此,FY2024赤字率預計略有收縮,但仍保持在6-6.3%左右的較高水平。

2、財政部發債節奏與美債供給展望

2.1 財政部的融資需求與美債發行

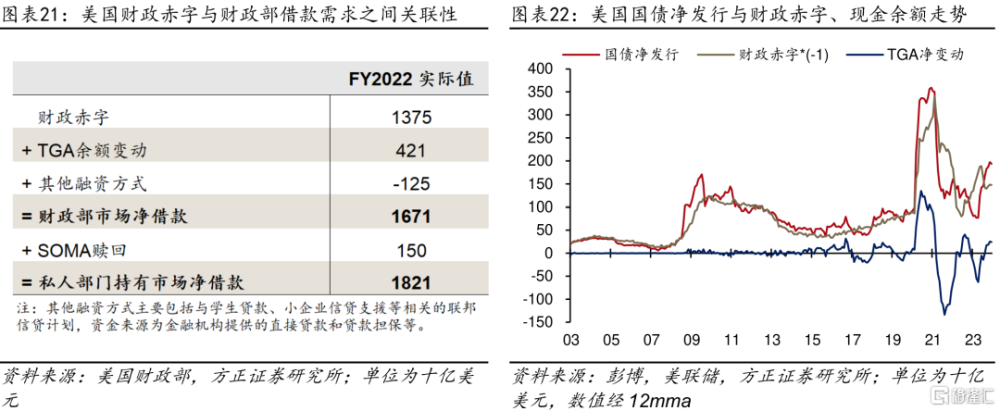

對當前的市場而言,財政赤字的重要性不僅在於其反映的財政政策取向,同時也因爲赤字水平與財政部發債融資需求密切相關,進而影響美債供給的規模和節奏。具體來看,財政收支缺口決定財政融資需求,而財政部的淨借款規模也同時取決於財政“放水”的意愿,即考慮控制TGA账戶現金余額,以及其他融資方式(圖表21)。

從圖表17已知,赤字率與國債淨發行規模在長周期中的走勢高度一致。進一步地,我們結合圖表21中財政部借款規模、財政赤字、現金余額TGA淨變動等之間的關聯性,以財政赤字規模絕對值近似表徵財政融資需求,並納入TGA淨變動,則國債淨發行規模約等於二者之和(圖表22),其余殘差部分則來自難以直接估算的其他融資方式、以及國債發行和到期的周期性等。從圖中可見,TGA規模常年維持穩定,而在2021和2023年債務上限危機臨近之時,國債淨發行規模快速下降,以至於難以滿足財政收支缺口,與之相對應地,TGA余額加速消耗,即財政部以消耗現金的內部融資方式維持運轉,直至債務上限危機暫緩、國債發行回升。而在2020年疫情期間,對未來財政开支的巨量需求下,國債發行飆升,帶動財政赤字和TGA同步迅速攀升。

以上分析可知,在關注財政赤字並展望未來國債發行節奏之時,需同時關注財政部對於維持現金余額在一定水平的需求。例如,在2021年12月和2023年6月債務危機暫時性解決之後,財政部加快發債節奏,一方面在於滿足正常的財政开支,另一方面也有重建TGA現金余額的需求,因而可見TGA余額的同步上升。同樣地,財政部每季度的再融資會議上公布未來1-2個季度的發債計劃時,也會聲明假定季末的現金余額維持在某一相對充裕的水平不變。

2.2 2024年財政部發債節奏及美債供給壓力

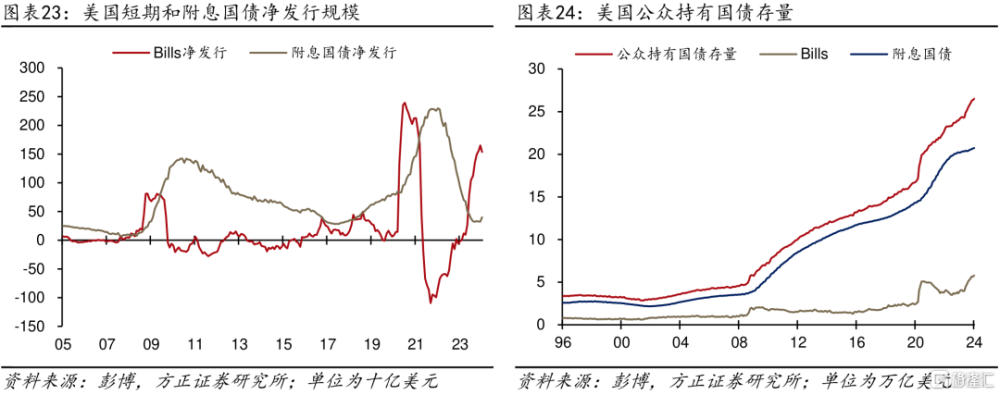

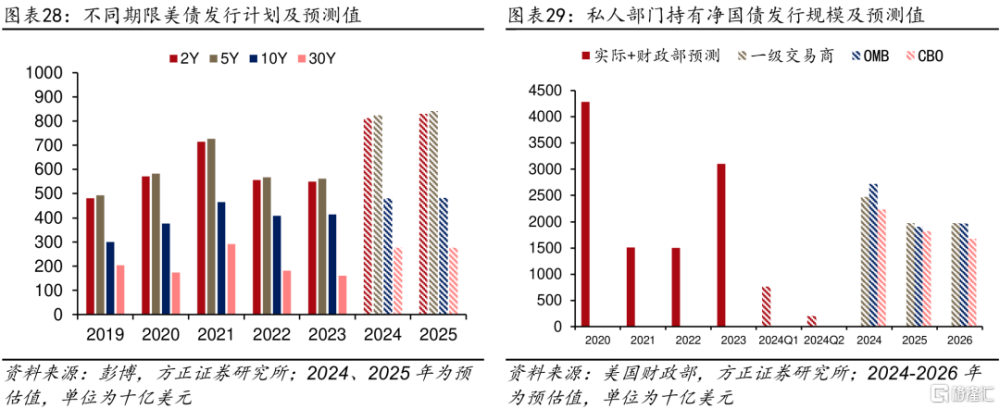

自2023年8月財政部再融資會議公布的當季長期國債發行計劃超預期引致長端美債利率快速上行、直至10年美債利率在10月初觸及5%以來,美債發行的規模和節奏便引發市場更多的關注。事實上,彼時這一消息對市場而言超預期程度之深、對長債的影響之大,在於兩個方面:第一,2023年,尤其是債務上限危機解除之後,市場普遍預期財政部將更多發行短期國債以重建現金账戶,而事實也如此,反而是附息國債的淨發行規模在2023年以來持續下降;第二,隨着美國國債規模持續攀升,中長期附息國債存量規模也升至新高,而長期國債對供給等期限溢價因子相對更敏感。因此,在長期限國債需求本就乏力之時,這一超預期的發債計劃給長期美債市場帶來一場“流動性衝擊”。

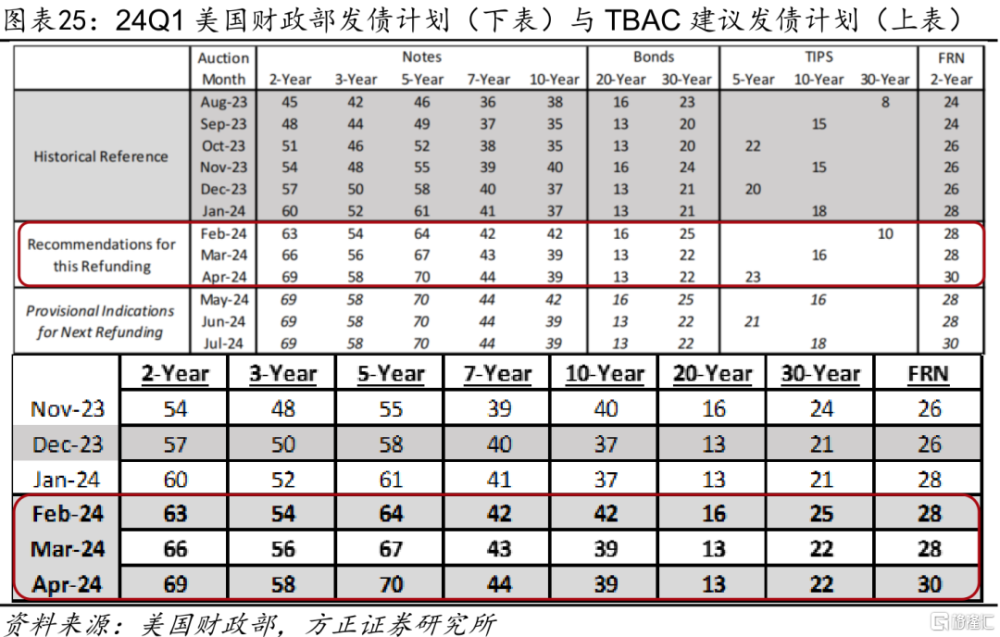

這一風波後,財政部在長債發行上更爲審慎。23Q4的再融資會議公布的10Y、20Y、30Y長債發行計劃均低於TBAC的建議,並表示:①未來在長債發行上更多考慮市場需求,在長債中盡量多發市場需求更好的期限;②在中期內允許短期國債存量突破15-20%的歷史區間。在最新24Q1會議上,公布的一季度估算淨借款需求較此前預估值下修550億美元,財政部表示這主要來自財政收入與TGA現金余額的穩定增長。同時,公布的2-4月各期限國債發行計劃均符合預期,並表示至少在未來幾個季度內,預計不會進一步增加附息國債的發行規模。從下表可見,2024年2-4月的各期限發債計劃均遵循此前幾個季度的增幅,且TBAC對5-7月的發債建議幾乎持平於4月末水平,即預期發債規模不會增長。

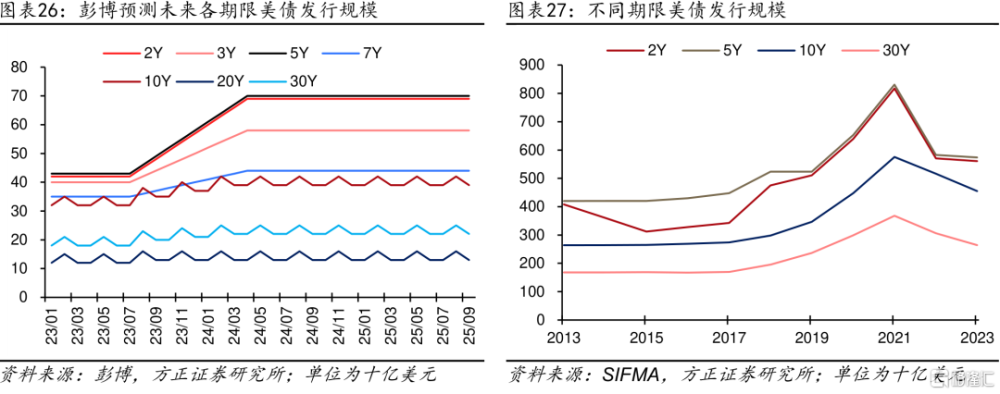

事實上,從上文對FY2024美國財政收支和赤字展望來看,趨於改善的財政狀況和現金流是財政部預期發債高峰已過的主要原因。從市場預期來看,彭博同樣預測各期限美債發行規模在2024年7月以後保持不變。當然,我們認爲這一相對樂觀的預期或是出於待美聯儲开啓降息周期後再新增國債發行的考慮。

向前看,美債的供給壓力邊際緩釋,而2024全年發債的絕對規模或仍保持在較高水平,且存量供給壓力意味着久期壓力年內仍或持續。從二階導看,FY2024財政收入預計改善、TGA已回升至7500億美元以上、財政部在長債發行上更加審慎的態度均意味着美債面臨的增量供給壓力相對有限,流動性風險溢價或難復刻23Q3時的顯著走闊。從一階導看,各期限國債發行規模相比疫情前的2019年仍高(圖表27),長債供給總量尚未達峰值,久期壓力仍或持續,流動性風險溢價的收斂幅度亦比較有限。

具體看,相較於2020、2021年的發債高峰,2023年不同期限的美債總發行規模已顯著回落,且23Q4以來國債發行的增速放緩,但發行規模的絕對值仍在高位。這意味着,若按照現有的發債計劃簡單外推(24Q2參照TBAC建議發行規模、24Q3及以後保持這一規模不變),則可見2024全年不同期限的國債發行量將達到高峰,其中10年、30年長期規模均增長,供給壓力不降反增。從淨發行角度看,一級交易商、OMB與CBO等不同市場主體對未來幾年私人部門持有的淨國債發行規模(財政部淨借款+美聯儲持有到期)的預測值顯示,2024年私人部門承接的國債淨發行較2023年下降,但仍是未來幾年的高峰;2025年則有較爲顯著的回落,但仍高於2021與2022年水平。

短期來看,美債流動性的樂觀因素在於美聯儲指引taper QT、24H1將开啓的財政部回購,預計將改善市場流動性和私人部門的供給壓力,而下行風險仍在於財政部面臨的國債到期再融資壓力以及高昂的利息支出成本,或反過來推高融資需求超預期。長期來看,自2010年代以來財政赤字的趨勢性走闊意味着,未來美債供給壓力顯著改善的空間有限。

3、風險提示

財政赤字超預期風險;美國財政部對債務融資需求的預估過於樂觀;美國經濟超預期下行的風險。

注:本文來自方正證券發布的《財政“正常化”之年,美債供給怎么看?》,報告分析師:蘆哲 S1220523120001,張佳煒 S0120523070005,聯系人 韋禕

標題:財政“正常化”之年,美債供給怎么看?

地址:https://www.iknowplus.com/post/82709.html