最新化債方案對國內經濟影響幾何?

核心觀點

2023年7月政治局會議首次提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”之後,2023年9月特殊再融資債开始發行,融資端化債方案开始推進。2023年底最新化債方案繼續出台,國務院辦公廳印發《重點省份分類加強政府投資項目管理辦法(試行)》,劃出了嚴控新增項目、支持保障項目、停緩在建項目等具體領域或條件。

哪些投資領域受影響?12個重點省份的交通、社會事業、市政、產業園區、新型基礎設施等領域新增投資受到較強管控;此外,相關領域完成率不足50%的在建項目可能面臨緩建乃至停建。不過城中村改造、保障性住房、“平急兩用”公共基礎設施建設在內的房地產三大工程、“十四五”重點項目、以及50%完工率以上的項目還有一定的投資空間。

基建投資受限對經濟增長影響幾何?基建投資是固定資產投資的重要組成部分,投資形成的固定資本又是GDP的重要組成部分。重點省份基建投資受限或將對相應省份投資形成一定制約,投資對GDP的拉動也大概率受到影響。根據我們測算,12個重點省份固定資產投資中,基建投資約佔三成,同時12省固定資產投資約佔全國的三成。以此爲基礎測算,若2024年12省份基建投資同比下降10%-20%,可能拖累對應省份固定資產投資下滑3-6個百分點,同時拖累全國基建投資下滑2.5-5.1個百分點,進而拖累全國固定資產投資下滑0.8-1.7個百分點。

政府如何彌補?首先,政府投資發揮“托底”作用,但結構或將發生變化:一則增加經濟強省一定的基建投資增長;二則將傳統基建(交通、市政、產業園區等)轉向房地產“三大工程”等重點領域。其次,仍需重視消費支出對GDP的拉動作用。並且就GDP的拉動效果來說,提高私人消費比提高政府消費更好。從2024年各省政府工作報告中設置的社零增長目標,也可以看到拉動私人消費的取向較爲清晰。

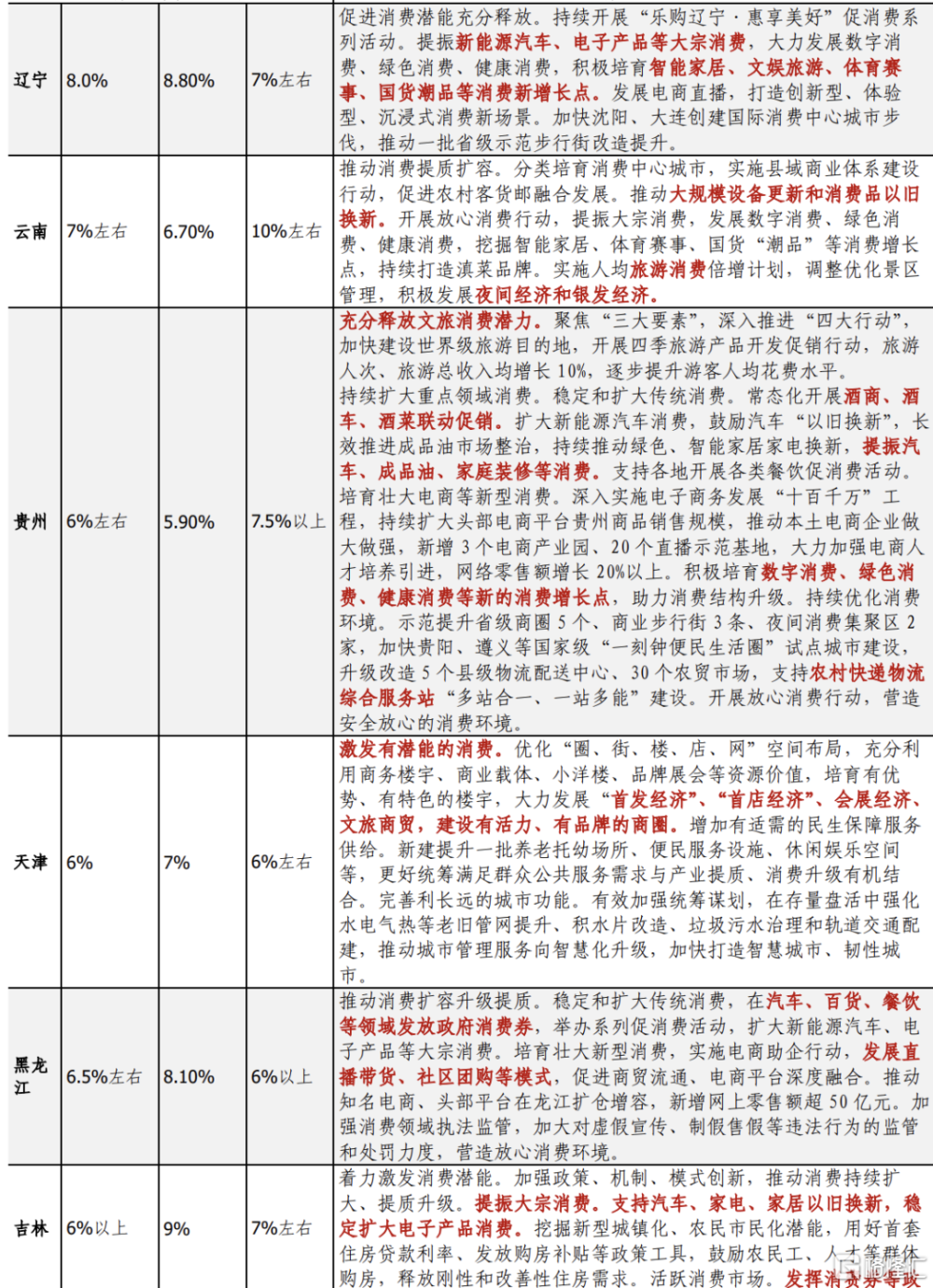

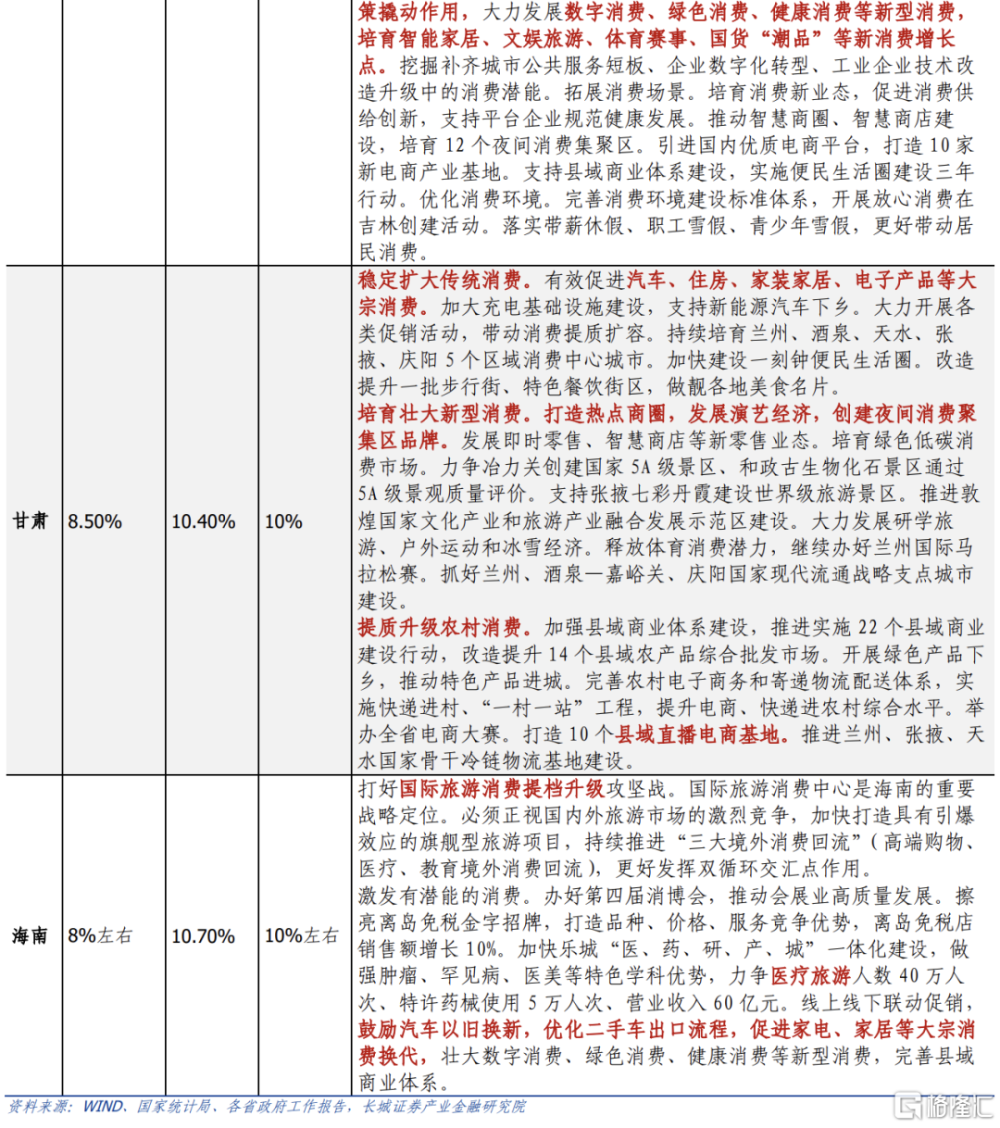

如何刺激地方消費支出?不論是經濟強省廣東、浙江,還是化債重點省份如重慶、遼寧,2024年促消費的着力點一在於穩定和擴大傳統消費,包括汽車、電子產品、家居家電等大宗消費以舊換新;二在於發掘新消費增長點,包括數字、綠色、健康等新興消費。政府消費券仍然是促進消費的有力工具,能起到較強的撬動作用。

1

最新化債方案

2024年1月中旬,據財新網報道,中央對12個重點省份分類加強政府投資項目管理的文件已下發,劃出了嚴控新增項目、支持保障項目、停緩在建項目等具體領域或條件。這12個重點省份包括天津、內蒙古、遼寧、吉林、黑龍江、廣西、重慶、貴州、雲南、甘肅、青海、寧夏,即此前地方化債所說的債務高風險省份。

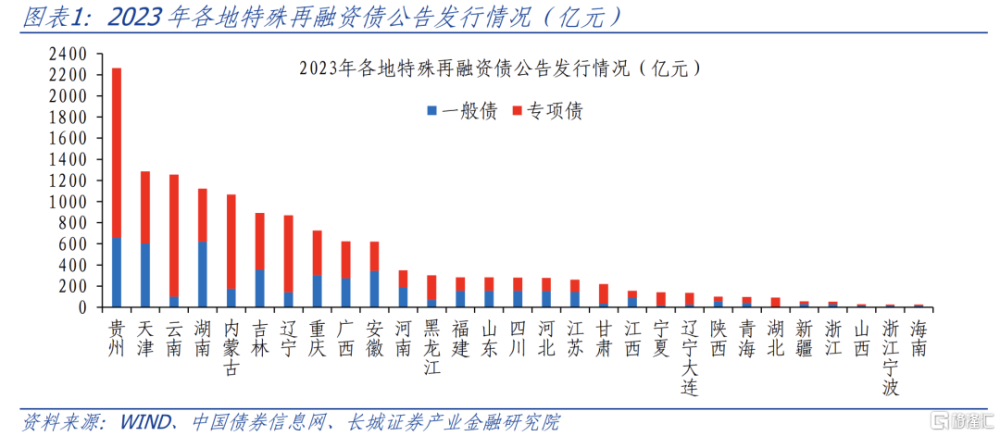

這是2023年7月政治局會議首次提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”之後進一步明確的化債方案之一。2023年9月國務院發布《關於金融支持融資平台債務風險化解的指導意見》(國辦發[2023]35號),旨在從融資端對地方政府融資平台化債做出指導。2023年10月起全國多省/市密集發行特殊再融資債,用於償還存量債務。截至2023年末,貴州發行規模超2000億元,天津、雲南、湖南和內蒙古也超過1000億元,全國29個省/市共發行1.39萬億元。特殊再融資債以借新還舊的方式,將地方政府隱性債務化爲顯性債務,佔用地方政府債務結存限額。

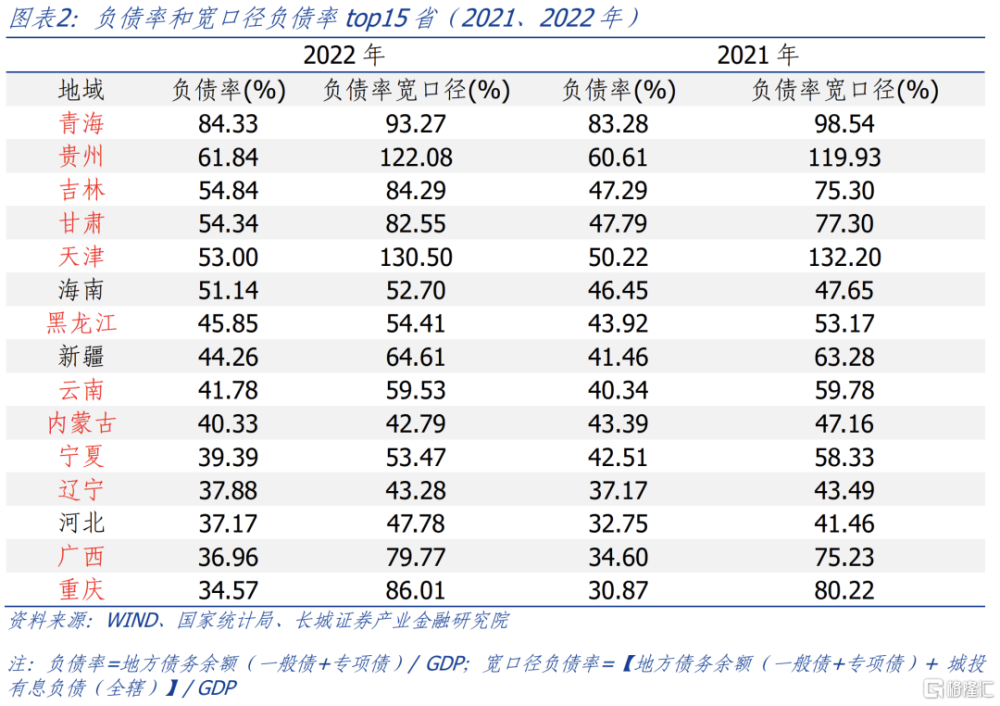

到2023年底國務院辦公廳印發《重點省份分類加強政府投資項目管理辦法(試行)》(國辦發[2023]47號),辦法要求自2024年1月1日起,12個重點省份在地方債務風險降低至中低水平之前需控制新建政府投資項目,清理規範在建項目。這就是本文开頭財新網所報道的最新化債方案內容。我們在前期發布的各省經濟分析系列報告中統計出前十五名負債率較高的省(直轄市),如下表顯示。可以看出,這12個省處於前15名之內。

從受影響的項目投資領域看,12個重點省份的交通(如機場、運河、城軌)、社會事業(除教育衛生醫療養老外)、市政(除電熱氣水)、產業園區、新型基礎設施(除國家算力樞紐外)、樓堂館所、棚戶區改造等領域新增投資受到較強管控;此外,相關領域完成率不足50%的在建項目可能面臨緩建乃至停建。不過城中村改造、保障性住房、“平急兩用”公共基礎設施建設在內的房地產三大工程、“十四五”重點項目、以及50%完工率以上的項目還有一定的投資空間。

從這個角度看,2024年化債進一步深入的背景之下,政府投資的發力點一則可能更傾向於支持經濟強省維持一定的基建投資增長;二則可能由傳統的基建(交通、市政、產業園區等)更多轉向房地產“三大工程”等重點領域。

2

基建投資受限,影響幾何?

基建投資是固定資產投資的重要組成部分,投資形成的固定資本又是GDP的重要組成部分。重點省份基建投資受限或將對相應省份投資形成一定制約,投資對GDP的拉動也大概率受到影響。

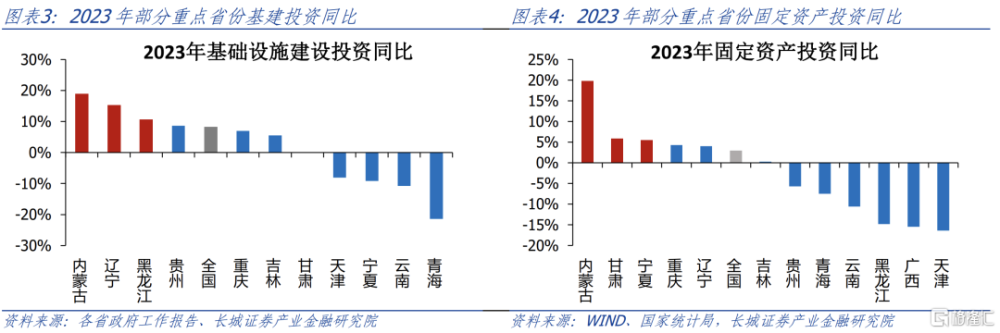

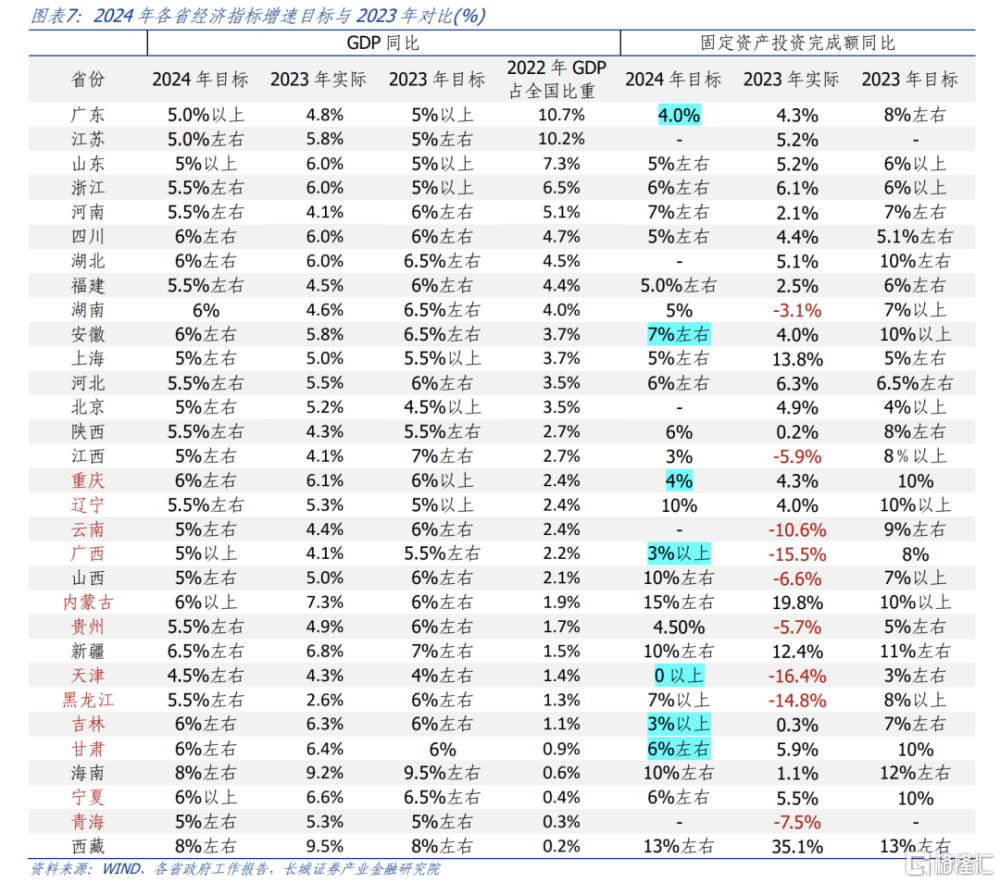

化債背景下,2023年全國多個省份投資已經受到一定影響。2023年31個省份中,僅浙江、上海、北京、內蒙古、新疆和西藏6省(市)完成年初固定資產投資增速目標,而固定資產投資完成額同比爲負的省份共有9個,除了湖南、山西、江西3省之外,其余6個省份均屬重點化債省份,可見12個重點省份受到的影響相對較大。

我們將目光聚焦到12個重點省份,2023年其基建投資包括固定資產投資同比增速已多數不及全國水平。從目前已公布的數據看,11個省份(廣西暫未公布數據)中僅遼寧、內蒙古、黑龍江實現10%以上的增速,其余增速均未明顯超出全國,而雲南、天津、甘肅和青海甚至出現同比負增長。11省基建投資同比增速按其2023年基建投資體量作爲權重,加權平均也僅爲0.8%左右1,明顯低於全國8.24%的水平。同時,2023年12個重點省份中僅內蒙古固定資產投資完成額同比達到目標,而半數省份固定資產投資出現同比負增長,12省同比增速按其2023年固投體量作爲權重,加權平均值爲-1.8%,也低於全國3%的水平。投資增速相對較低,對GDP增長形成一定掣肘,對應的,2023年12個省份GDP合計佔全國比重爲17.2%,比2022年的18.4%也明顯下降。

那么如何看待2024年化債省份基建投資受限的影響?

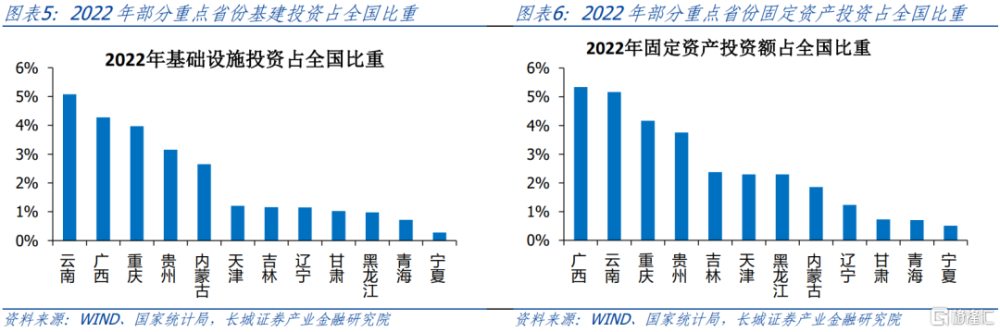

首先我們對12個重點省份基建投資和固定資產投資大致統計。由於統計局2017年後不再公布各省固定資產投資以及基建投資的絕對金額,我們以2017年各省統計局公布的基礎設施投資(包括電熱氣水、交運倉儲郵政、水利環境等)以及固定資產投資數額爲基准,通過歷年同比增速推算2017年後的絕對金額2。2022年,12省合計基建投資佔固定資產投資比重爲30.4%,2017-2022年平均爲29.9%。與全國對比看,2022年12省合計基建投資和固定資產投資佔全國的比重分別約爲25.7%和30.4%,2017-2022年平均比重分別爲25.3%和27.5%。

綜上,可以看出12個重點省份固定資產投資中,基建投資約佔三成,同時12省固定資產投資約佔全國的三成。以此爲基礎測算,若2024年12省份基建投資同比下降10%-20%,可能拖累對應省份固定資產投資下滑3-6個百分點,同時拖累全國基建投資下滑2.5-5.1個百分點,進而拖累全國固定資產投資下滑0.8-1.7個百分點。

投資受限的趨勢在今年各省公布的政府工作報告中也有體現:12個省份除內蒙古外,2024年固定資產投資增速目標均維持不變或調低,而重慶、廣西、天津、吉林、甘肅5省(市)的固定資產投資增速目標調降幅度甚至超過3個百分點。

3

政府如何彌補?

雖然12個省市平均固定資產投資增速目標出現了下調,但2024年其GDP目標加權平均值仍在5.5%左右,略高於全國31省加權平均目標的5.4%。因此如何完成各省確定的較高GDP目標,是市場關注的重點。

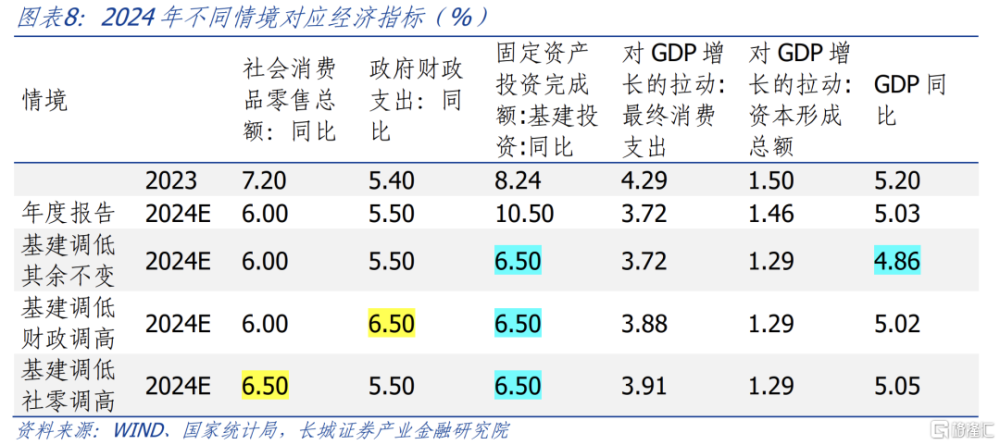

消費與投資是政府發力的兩大方向。我們在2023年12月發布的年度展望《遵循市場,提振信心》中,預計2024年基建投資增速可能比2023年進一步加快,或能達到10%以上,鑑於重點化債省份基建投資或將受到一定限制,這一預期目標可能需要下修。除非政府投資發揮“托底”作用——一則增加經濟強省一定的基建投資增長;二則將傳統基建(交通、市政、產業園區等)轉向房地產“三大工程”等重點領域,否則較難抵消基建投資增速的下滑。若其余指標維持不變,按照全國基建投資2024年同比增長6.5%測算(相當於化債拖累全國基建投資下滑4個百分點),或將拖累GDP下滑0.17個百分點,2024年GDP同比達到5%有一定挑战。

因此我們認爲,仍需重視消費支出對GDP的拉動作用。我們在年度展望中分別預計2024年社會消費品零售總額和政府財政支出分別同比增長約6%和5.5%,最終消費支出對GDP拉動3.7個百分點。若要進一步提高消費帶動GDP增長,大約需財政支出同比提高1個百分點至6.5%或社零同比提高0.5個百分點至6.5%。

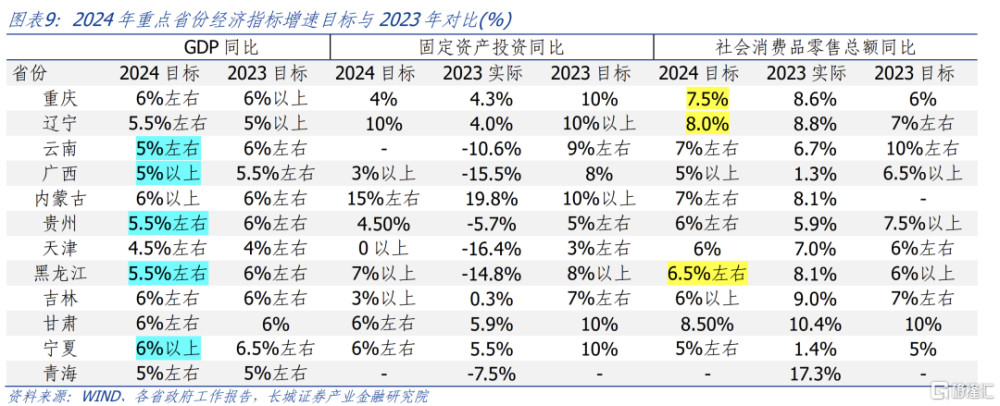

就GDP的拉動效果來說,提高私人消費比提高政府消費更好。我們關注重點省份2024年社會消費品零售總額增長目標,也可以看到拉動私人消費的取向較爲清晰。重慶、天津、吉林、甘肅4省盡管固定資產投資增速目標明顯調降,但其GDP目標並未調低,我們觀察到其社會消費品零售總額同比增長目標均設置在6%及以上的較高水平,其中重慶甚至設置在7.5%,較2023年目標值調高1.5個百分點。12個重點省份整體看,2024年社零同比增長目標調高的有3個(重慶、遼寧、黑龍江),目標維持不變的有2個,其余省份調降幅度也均未超過3個百分點。

那么2024年政府如何刺激地方消費支出?我們嘗試從地方兩會報告中尋找答案。

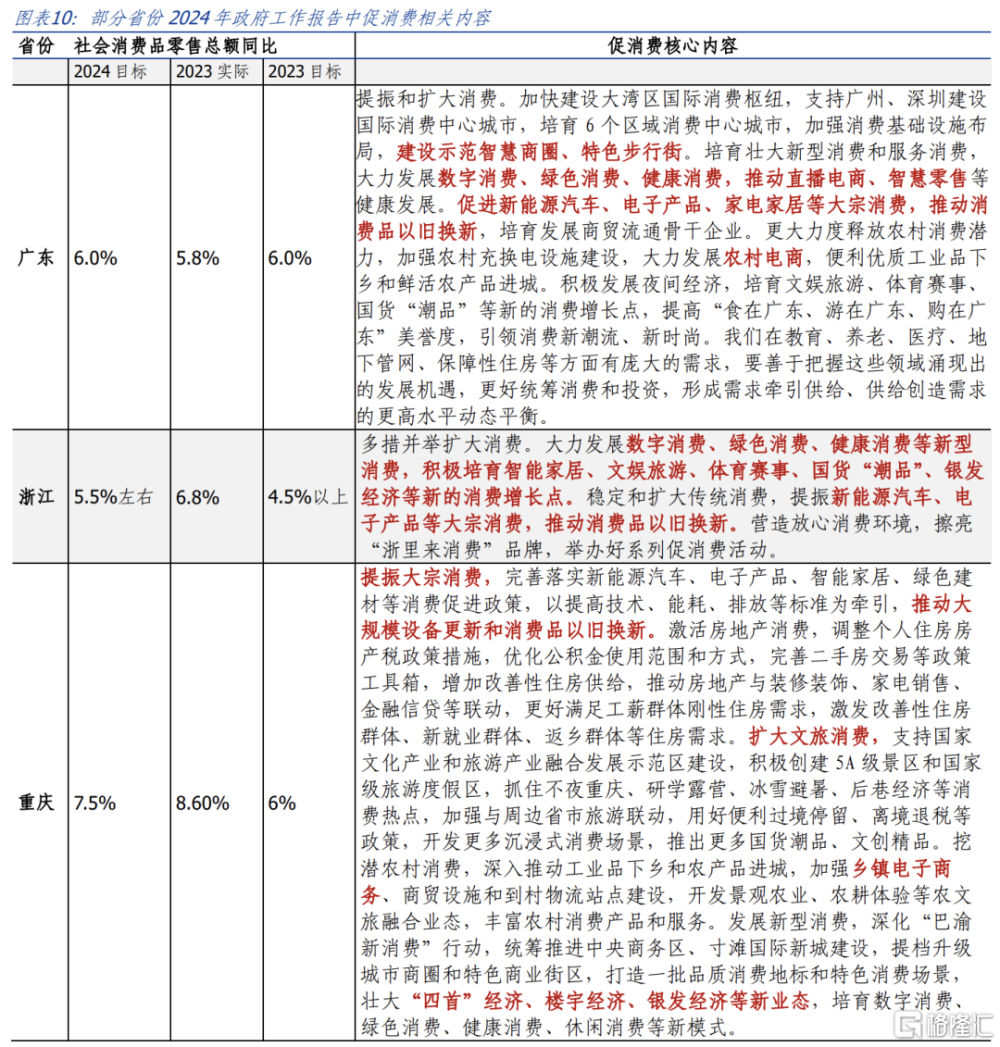

不論是經濟強省廣東、浙江,還是化債重點省份如重慶、遼寧,2024年促消費的着力點一在於穩定和擴大傳統消費,包括汽車、電子產品、家居家電等大宗消費以舊換新;二在於發掘新消費增長點,包括數字、綠色、健康、文旅體育等新興消費。

政府消費券仍然是促進消費的有力工具,能起到較強的撬動作用。廣東省政府報告提到2023年省市聯動舉辦重大促消費活動超340場,發放消費券5.7億元、拉動消費83.9億元(撬動倍數約14.7);黑龍江政府報告指出2023年开展促消費活動500多場,發放政府消費券6億元,帶動消費120億元(撬動倍數爲20)。若2024年全國發行消費券達到150億元,按照15倍的“乘數”估計,有望撬動全國消費增長2250億元,相當於帶動社會消費品零售總額增長約0.48個百分點。

風險提示

國內宏觀經濟政策不及預期;部分省份相關經濟數據暫未更新,統計不及時;我國各省固定資產投資與基建投資金額2017年後停止更新,以2017年爲基期,結合公布同比值推算金額或有誤差;2024年全國GDP目標及分項測算存在較多假設,需以實際情形爲准。

[1] 由於統計局2017年後不再公布各省基建投資的絕對金額,我們以2017年各省統計局公布的基礎設施投資額(包括電熱氣水、交運倉儲郵政、水利環境等)爲基准,通過歷年同比增速推算2017年後的絕對金額。

[2] 由於每年統計樣本的不同,該絕對金額的測算值可能導致與實際值不一致。

注:本文爲長城證券2024年2月21日研究報告《最新化債方案對國內經濟影響幾何?》,報告分析師:蔣飛S1070521080001、仝垚煒(研究助理)S1070122040023

標題:最新化債方案對國內經濟影響幾何?

地址:https://www.iknowplus.com/post/82708.html