A股收評:滬指衝高回落漲近1%,教育、汽車產業鏈領漲

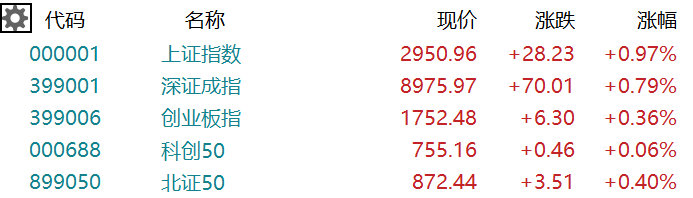

2月21日,A股三大指數集體收漲,滬指一度漲超2%逼近3000點。截至收盤,滬指漲0.97%報2950點,錄得六連陽;深證成指漲0.79%,創業板指漲0.36%。個股漲多跌少,全市場超4100股上漲,超百股漲停。滬深兩市成交額9802億,北上資金淨买入136億元。

盤面上,教育板塊尾盤拉升,开元教育漲近13%,傳智教育漲停;釀酒板塊全天強勢,蘭州黃河、重慶啤酒、迎駕貢酒、舍得酒業紛紛上漲;大金融股集體活躍,平安銀行漲停,紅塔證券、寧波銀行、齊魯銀行漲超5%;汽車產業鏈、房地產、培育鑽石等板塊漲幅居前。另一方面,減肥藥、中藥板塊表現較弱。

具體來看:

教育股尾盤拉升,傳智教育漲停,开元教育漲超12%,創業黑馬、科德教育、全通教育、凱文教育漲超6%。

國泰君安表示,教培板塊企穩回歸規範發展,關注估值提振與業績釋放。隨着執行層面細則逐步出台,明確處罰規則與監管主體,進入常態化分類監管,市場有望明顯改善對行業政策不確定性的擔憂,估值有望提振;教育行業企穩且趨勢向上,當下具備強勁、稀缺的經營韌性。

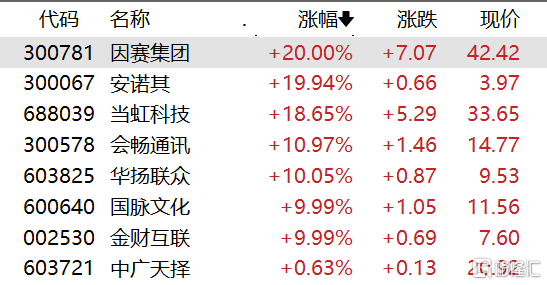

Sora概念股持續活躍,因賽集團、安諾其20CM漲停,華揚聯衆、金財互聯、國脈文化10CM漲停。

汽車產業鏈大幅反彈,整車板塊中,漢馬科技、海馬汽車、中通客車、亞星客車漲停,東風汽車漲6.86%,長安汽車漲5.19%,北汽藍谷、安凱客車、衆泰汽車漲超4%。

中國汽車工業協會數據顯示,1月國內汽車產銷分別完成241萬輛和243.9萬輛,同比分別增長51.2%和47.9%。其中新能源汽車產銷分別完成78.7萬輛和72.9萬輛,同比分別增長85.3%和78.8%。

汽車零部件板塊中,威帝股份、浙江黎明、合力科技、路暢科技等多股漲停。

啤酒板塊普漲,蘭州黃河、重慶啤酒漲停,青島啤酒漲4.18%,珠江啤酒、燕京啤酒、惠泉啤酒跟漲。

白酒板塊強勢,迎駕貢酒、舍得酒業漲超8%,金種子酒、今世緣、瀘州老窖、酒鬼酒漲超6%,五糧液、山西汾酒、老白幹酒紛紛上漲。

萬聯證券認爲,在消費弱復蘇背景下,大消費板塊基金重倉比例目前仍處於歷史低位水平,隨着下半年消費刺激政策發力,消費數據企穩回升,若回升態勢可延續,則應積極把握消費板塊的投資機會。可重點關食品飲料。食品飲料作爲消費必選品韌性十足,業績穩健。建議關注高端白酒、區域名酒龍頭、啤酒、乳制品、調味品、速凍食品等板塊龍頭。

房地產开發集體上揚,榮豐控股漲停,渝开發漲8.64%,中迪投資漲超7%,城建發展、濱江集團、金地集團跟漲。

消息面上,住建部表示,截至2月20日,全國29個省份214個城市已建立房地產融資協調機制,分批提出可以給予融資支持的房地產項目“白名單”並推送給商業銀行,共涉及5349個項目;已有57個城市162個項目已獲得銀行融資共294.3億元,較春節假期前增加113億元。

大金融板塊大幅衝高回落,平安銀行漲停,寧波銀行、齊魯銀行、招商銀行、紅塔證券漲超5%,成都銀行、江蘇銀行、中信銀行、首創證券漲超3%,興業銀行、南京銀行、杭州銀行、東北證券、中信證券、海通證券紛紛上漲。

中信建投指出,“1年期不動+5年期下調”的政策組合,一方面有利於刺激房地產需求側改善、托底宏觀經濟,另一方面體現了政策呵護銀行息差的態度。市場負面情緒極大打消,利好銀行估值,擁抱績優銀行標的。

中藥板塊集體回調,東阿阿膠跌4.37%,貴州百靈跌3.1%,江中藥業、羚銳制藥、大唐藥業跌超2%。

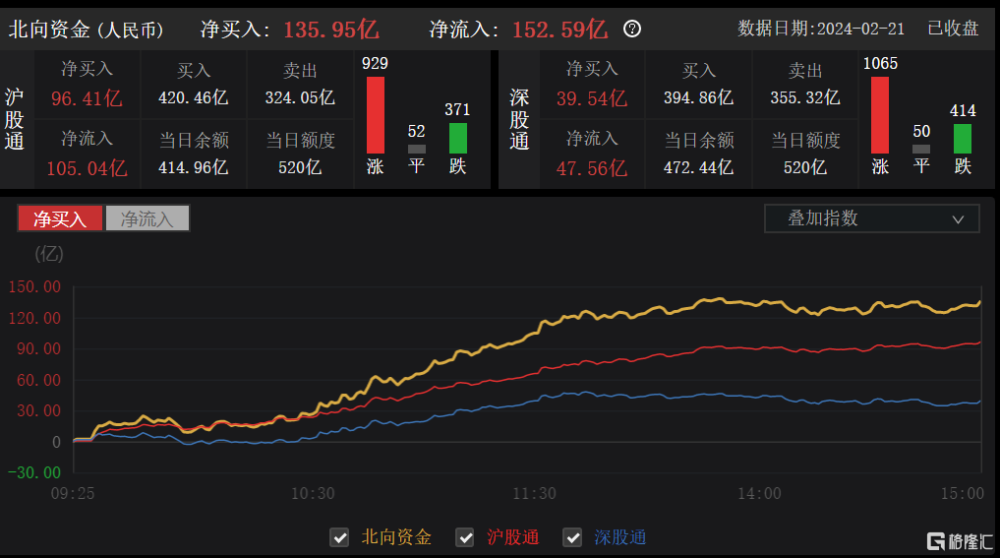

北向資金全天淨买入135.95億元,單日淨买入額創2023年12月28日以來新高。其中,滬股通淨买入96.41億元,深股通淨买入39.54億元。

展望後市,東方證券投顧汪嘯驊認爲,節後市場情緒持續修復,資本市場改革預期成最強支撐。流動性危機解除後,小盤個股紛紛快速反彈,同時成長龍頭蓄勢待發。後期央企紅利仍可能市場最確定性配置機會,降息後市場風偏提升的同時,利於順周期復蘇邏輯演繹。同時科技條线關注真成長龍頭,出海+海外對標的確定性有望持續得到資金認可。

標題:A股收評:滬指衝高回落漲近1%,教育、汽車產業鏈領漲

地址:https://www.iknowplus.com/post/82706.html