如何看待理財贖回風險?

核心觀點

從理財淨买入量來看,6月前4周贖回壓力較小,理財規模受影響有限。當下理財市場並不具備去年11月份時期理財“贖回潮”發生的前提,季末到期壓力相對可控,主要原因有二:①理財產品淨值已經得到了明顯修復;②產品持倉切換防守,對利率變動敏感性下降。

目前理財贖回風險相對有限,但下半年理財市場有兩大關注點:

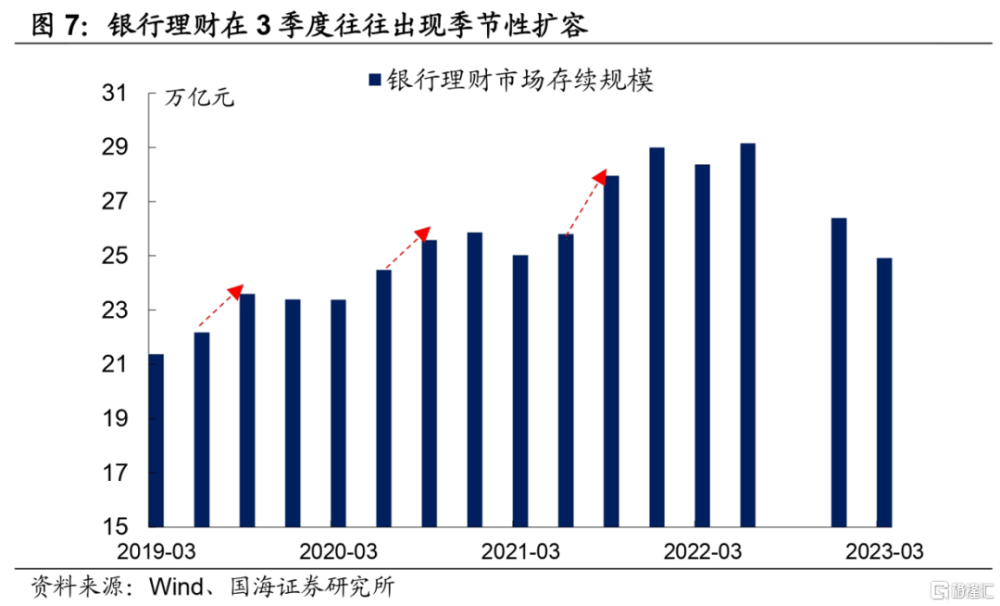

1)機遇:3季度仍是理財關鍵擴張期。下半年隨着“开門紅”效應的褪去,疊加存款利率下調,有助於資金出表。理財規模的擴張,有助於增強信用市場需求,從而賦予信用利差進一步壓縮的動力。

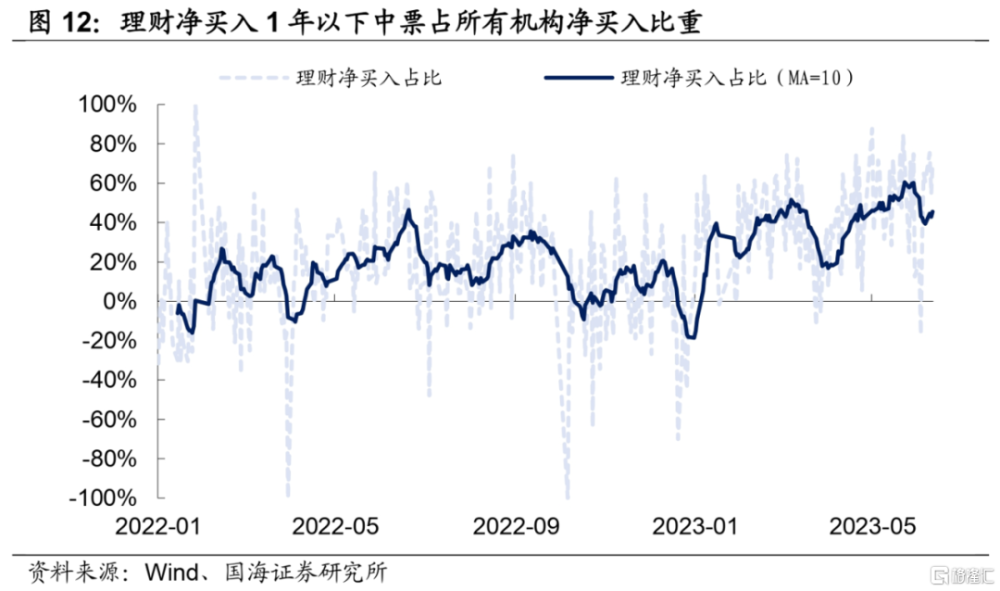

2)風險:理財行爲趨同化。銀行理財負債端的結構單一,向資產端傳導後使得目前信用市場現券流動性出現一定“分層現象”。從交易對手方角度來看,2023年以來銀行理財對1年以下中票淨买入佔比中樞顯著高於2022年。這或許意味着,一旦理財對短期現券集中拋售,接盤力量或許會相對羸弱,從而加劇短券的波動。

報告正文

1、如何看待理財贖回風險?

1.1“贖回潮”還會出現嗎?

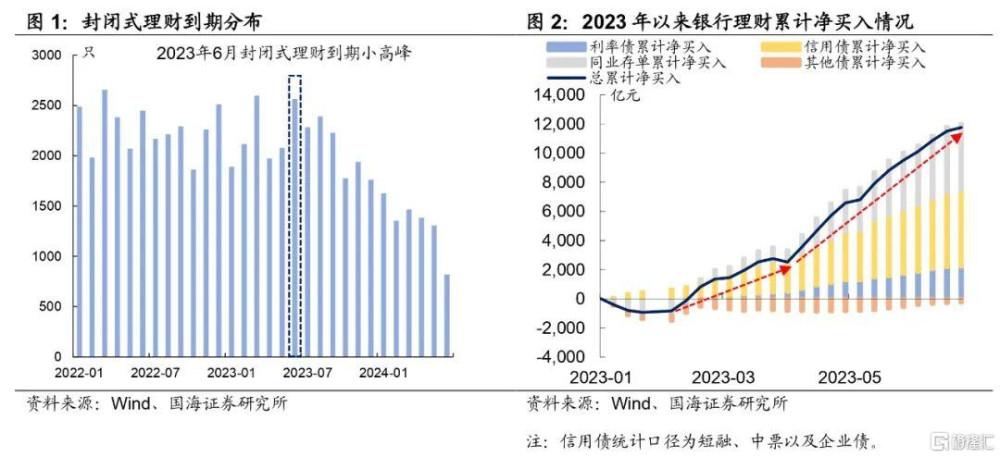

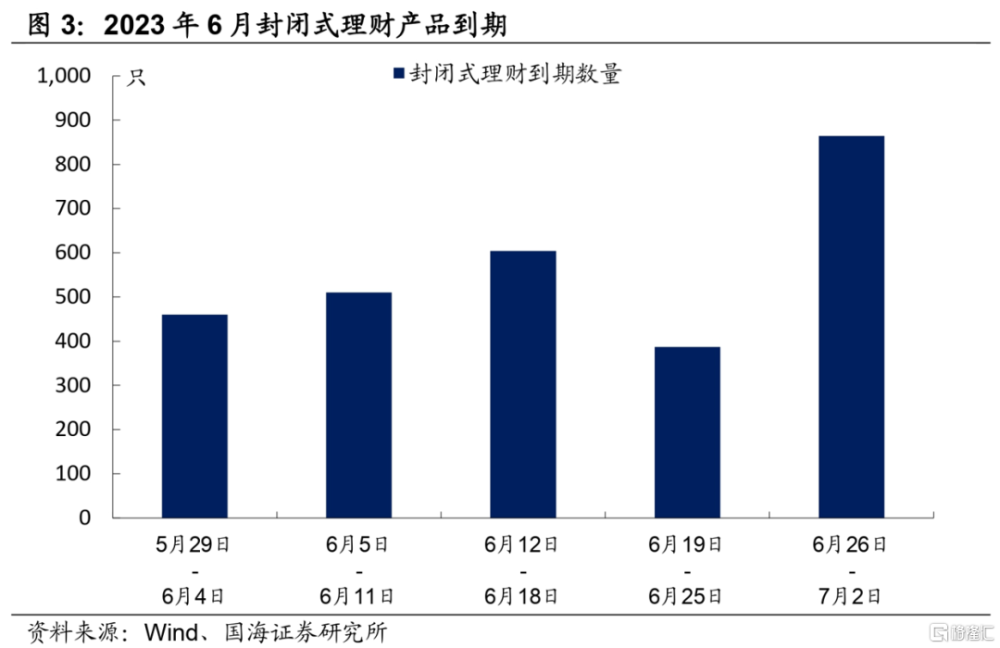

2022年11月上一輪理財“贖回潮”以來,理財產品一直處於療傷狀態。6月份封閉式理財產品再一次迎來到期小高峰,根據我們統計,6月份到期封閉式理財產品 2564只,略低於3月份時期2598只。集中到期壓力下,理財贖回壓力如何?

從理財淨买入量來看,6月前4周贖回壓力較小,理財規模受影響有限。回顧 2023年以來,“贖回潮”後銀行理財先後經歷了3個階段:①1月份理財仍有小規模淨賣出,但逐漸企穩;②2-3月份,理財從年內淨減持轉爲增持,規模开始企穩回升;③4月份以來,理財加速增持,目前尚未出現減持跡象。

然而,關鍵壓力期或許尚未到來。由於臨近季末,存款衝量考核下,在產品設計上,季末最後一周的理財產品到期量往往是最大的,那么該如何看待當下的理財贖回壓力?

我們認爲,當下理財市場並不具備去年11月份時期理財“贖回潮”發生的前提,季末到期壓力相對可控,主要原因有二:

1)理財產品淨值已經得到了明顯修復。距離“贖回潮”已經過去了半年,疊加年初以來的“債牛”行情,已經讓理財產品積累了一定的淨值“安全墊”。

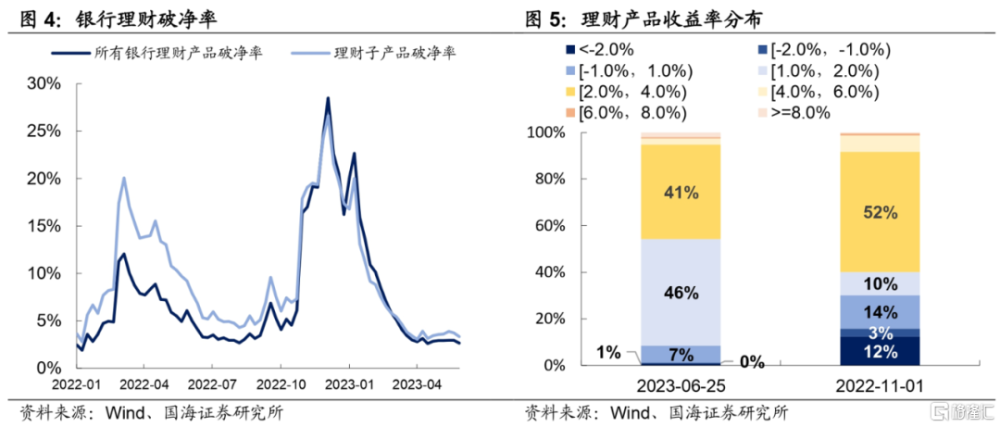

從理財產品破淨情況來看,目前理財子產品口徑破淨率已經改善至3.3%,而全口徑下破淨率也已改善至2.7%,顯著低於 2022年9-10月份時期。從理財產品收益率分布來看,截至2023年6月25日,年內收益率在1%以下的產品佔比僅佔8%,顯著低於2022年11月1日(“贖回潮”前一周)的30%。除此之外,收益率在1%-4%的產品數量佔比已經達到了87%,顯著高於“贖回潮”前夕水平。因此,從理財負債端來看,集中到期或許較難引發大規模系統性贖回。

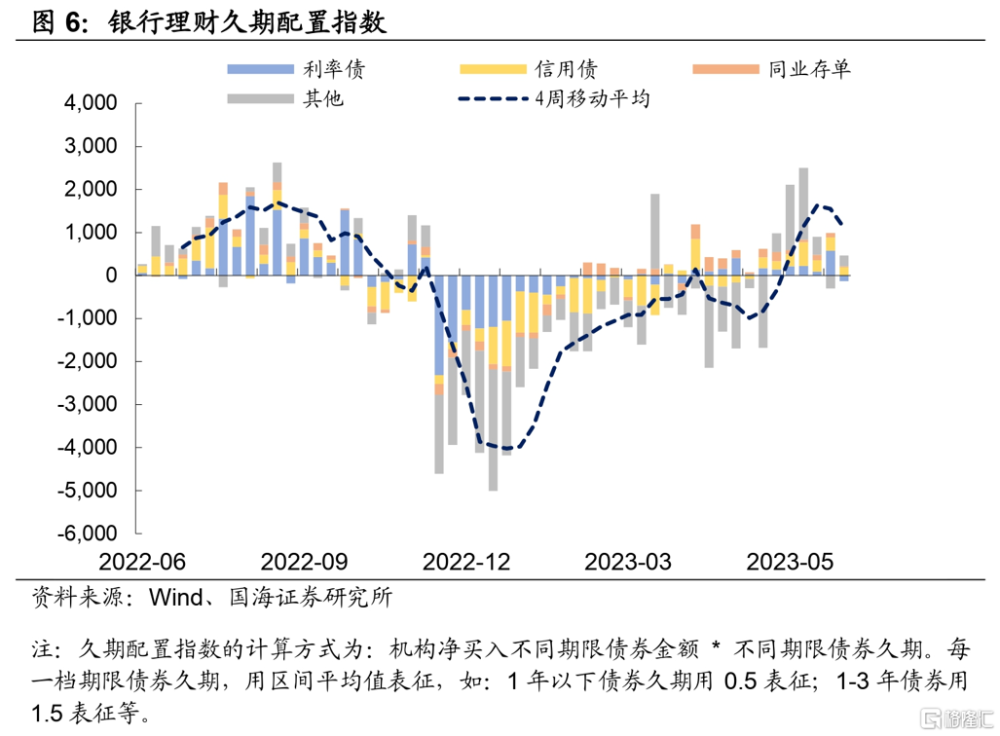

2)產品持倉切換防守,對利率變動敏感性下降。從我們編制的銀行理財久期配置指數來看,自從去年“贖回潮”以來,銀行理財不斷降低持倉久期,僅在5月份之後小幅增加持倉久期。因此,目前來看理財產品整體持倉久期應顯著低於去年“贖回潮”前夕,對利率變動敏感性也將不及去年11月時期強。

與此同時,去年11月時期,市場對於防疫政策優化後的經濟復蘇動能存在強預期,這也使得市場“搶跑”交易的跡象尤爲顯著。對比本輪,今年以來,市場不斷下修“強復蘇”預期,因此,在“強政策”落地前,利率上行的空間或許也相對有限。

綜合上述兩點來看,持倉風險偏好下降,疊加債市“弱預期”格局,理財資產端或許很難出現去年“贖回潮”期間出現的負反饋螺旋。

1.2下半年理財關注什么?

整體來看,我們認爲目前理財贖回風險相對有限,但下半年理財市場有兩大關注點:

① 機遇:3季度仍是理財關鍵擴張期。我們在《信用利差還能壓縮嗎?》中曾經指出,下半年隨着“开門紅”效應的褪去,歷史上3季度一般是理財規模擴張的高峰期,疊加存款利率下調,有助於資金出表。理財規模的擴張,有助於增強信用市場需求,從而賦予信用利差進一步壓縮的動力。

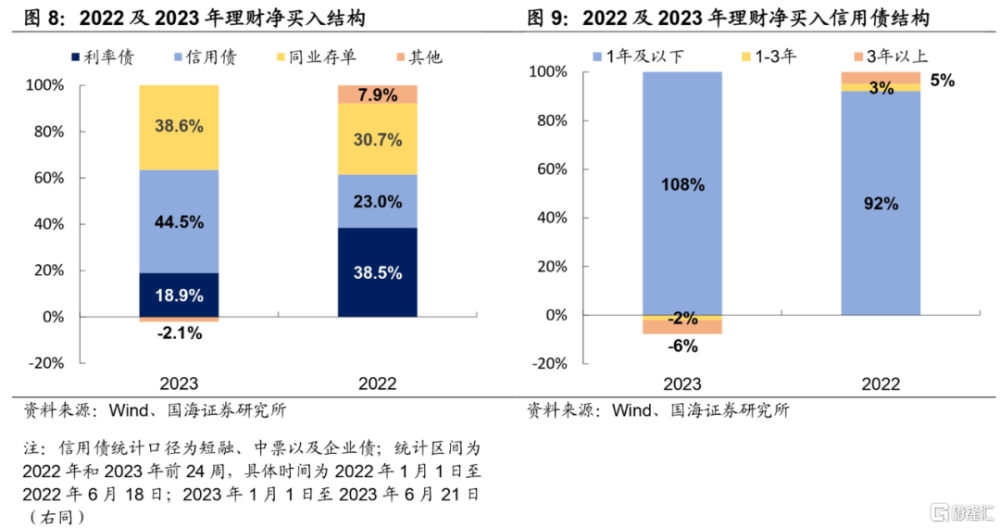

② 風險:理財行爲趨同化。正如我們在上文所分析的,去年“贖回潮”之後理財持倉轉爲防守,具體來看,橫向對比2022年前24周理財淨买入情況,不難發現,相較去年,今年銀行理財主要增持了存單以及信用債,減持了利率債和“二永”。

具體來看,在信用債內部,今年理財主要呈現用1 年以下短券置換長券的操作。造成這個現象背後的原因在於,2022 年贖回潮之後,理財風險偏好下降,發行集中於短期限現金管理類、定开型以及最低持有期產品。

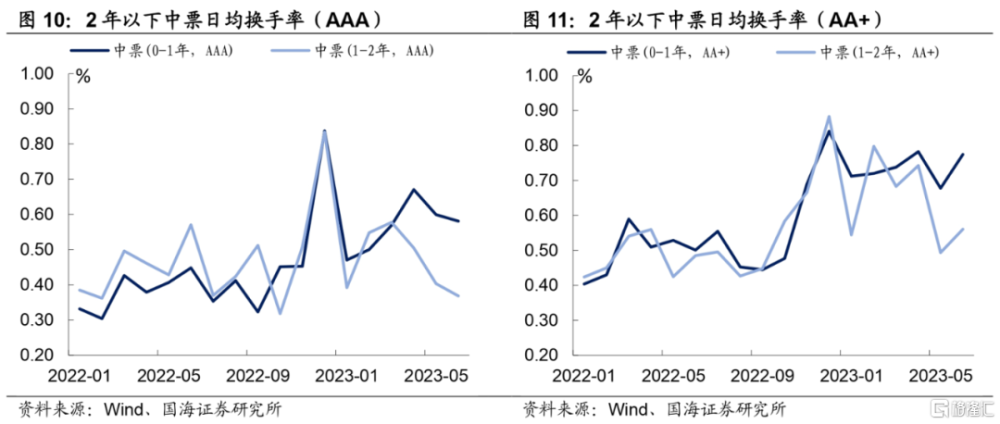

負債端的結構單一,向資產端傳導後使得目前信用市場現券流動性出現一定“分層現象”。以中票爲例,3 月份以來,1 年以下和1-2 年現券換手率負債端的結構單一,向資產端傳導後使得目前信用市場現券流動性出現一定“分層現象”。以中票爲例,3月份以來,1年以下和1-2年現券換手率走勢出現背離,1年以下現券流動性顯著優於1-2年期現券。

根據我們統計,截至2023年6月份,AAA級和AA+級1年以下中票日均換手率分別爲 0.58%和0.77%,仍顯著高於去年“贖回潮”以前水平。而1-2年期AAA及AA+中票日均換手率已經下行至0.37%及0.56%。

由此可見,目前短券的高流動性,主要因爲理財的配置需求集中在短端。雖然理財產品贖回風險有限,但產品結構和機構行爲的同質化,或許會加劇集中拋售時現券收益率的波動。

從交易對手方角度來看,2023年以來銀行理財對1年以下中票淨买入佔比中樞顯著高於2022年,6月初淨买入佔比一度達到60.5%。這或許意味着,一旦理財對短期現券集中拋售,接盤力量或許會相對羸弱,從而加劇短券的波動。

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差。

注:本文爲國海證券2023年06月26日研究報告《如何看待理財贖回風險?——機構行爲周觀察》,報告分析師:

靳毅S0350517100001、周子凡S0350121010075

標題:如何看待理財贖回風險?

地址:https://www.iknowplus.com/post/8056.html