疫苗競爭格局:四巨頭 vs 新勢力

雖然新冠疫情給疫苗賽道帶來的一波紅利已經遠去,但是疫苗依然是生物醫藥行業裏一個必不可少的板塊。在後疫情時代,疫苗行業又會是何種發展趨勢呢?

在年初的JPM大會秀場上,無論是大型跨國藥企,還是小型生物技術公司,亦或是CRO公司以及生命科學企業,都在努力向全世界展示自身實力,目的就是去贏得客戶和投資人的青睞。疫苗界的四大巨頭以及一衆新興勢力也傳遞出一些信號。

輝瑞: 新冠疫苗清庫存,RSV疫苗搶份額

在輝瑞在JPM上的PPT可謂極簡風,關於疫苗的內容只有兩頁,並且沒有什么實質信息。倒是在Albert Bourla(輝瑞董事長兼CEO)的訪談文稿中能得到一些有價值的信息。

輝瑞最輝煌的時刻莫過於2022年,依靠着包括mRNA新冠疫苗Comirnaty和新冠感染治療藥物Paxlovid的卓越貢獻,使得年銷售額一舉突破一千億美元大關。然而,欣喜只在須臾之間。

就在2023年新冠疫情解除之後,新冠產品的需求,無論是疫苗還是治療藥物都急劇萎縮,特別是各國政府採購訂單都需要重新協商,包括美國本土還有歐洲多國。說的直白些,就是各國政府都要毀約。當然,作爲這樣一個龐大商業帝國的掌舵人,言語還是十分客氣的,原話是“That suddenly, although they were signed, they had second thoughts if they want to honor them or not because they are governments.”

但不管咋樣,新冠產品庫存嚴重積壓是必須要面對的。2023年就在解決積壓問題,而且這項工作還將持續到2024年甚至是2025年。同時,也涉及到新冠產品進入常規商業市場的供應及價格問題。

當然,輝瑞在新產品开發上並沒有放棄新冠。輝瑞正在开展新冠加流感二聯苗的臨牀試驗,目標是美國的年輕群體,因爲這部分人的新冠疫苗接種率非常低,但是流感疫苗接種率達到50%。未來,輝瑞新冠加流感二聯苗的定價將等同於流感疫苗,以此來吸引年輕群體。

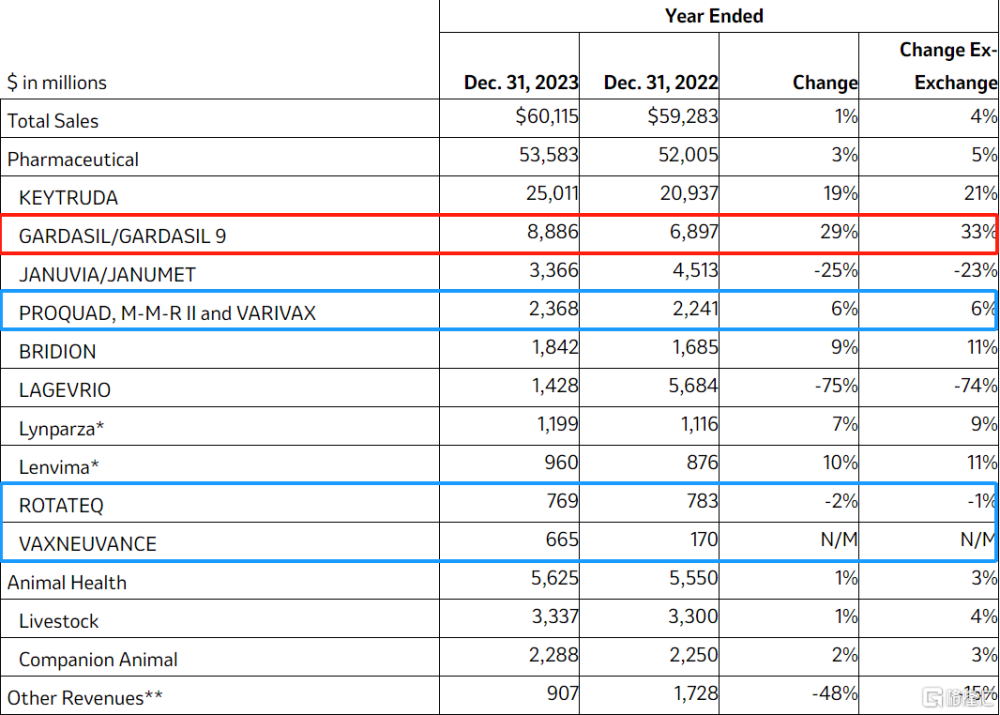

輝瑞的疫苗另一款重磅疫苗產品就是肺炎球菌結合疫苗沛兒,從原先的7價到現在的13價。2023年沛兒系列收入64.4億美元。而在中國,已經是第二次將疫苗全部隊伍裁撤,並交由科園代理。說不定在何時,輝瑞又會重新組建疫苗隊伍,因爲輝瑞還在开發下一代肺炎球菌疫苗,至於是多少價,出於競爭的原因,目前是保密的。

輝瑞的RSV疫苗Abrysvo是在2023年5月31日在美國批准上市,而GSK的Arexvy是在2023年5月3日在美國批准上市。雖然只是晚了不到一個月時間,但輝瑞市場份額卻只有35%。這是相當糟糕的成績,輝瑞也下定決心追趕。具體分析一下,在診所市場,輝瑞佔據了60%以上的份額,但是在零售市場,卻被GSK捷足先登。據剛剛公布的年報數據,輝瑞Abrysvo在2023年銷售額爲8.9億美元,而GSK的Arexvy則爲12.38億英鎊,約合15.5億美元。

不過,輝瑞還是有信心將Abrysvo培育成一個年銷售額數十億美元的大品種。2023年8月21日,輝瑞在美國還獲批新適應症,即通過孕婦主動免疫,預防出生至6個月大的嬰兒患RSV相關下呼吸道疾病(LRTD)。也就是說,從疫苗適用人群來說分成兩個市場,一是老年群體,目前是GSK和輝瑞競爭,未來可能還會有Moderna的mRNA-1345預計在2024年上半年獲批;而孕婦市場,目前只有輝瑞一家。

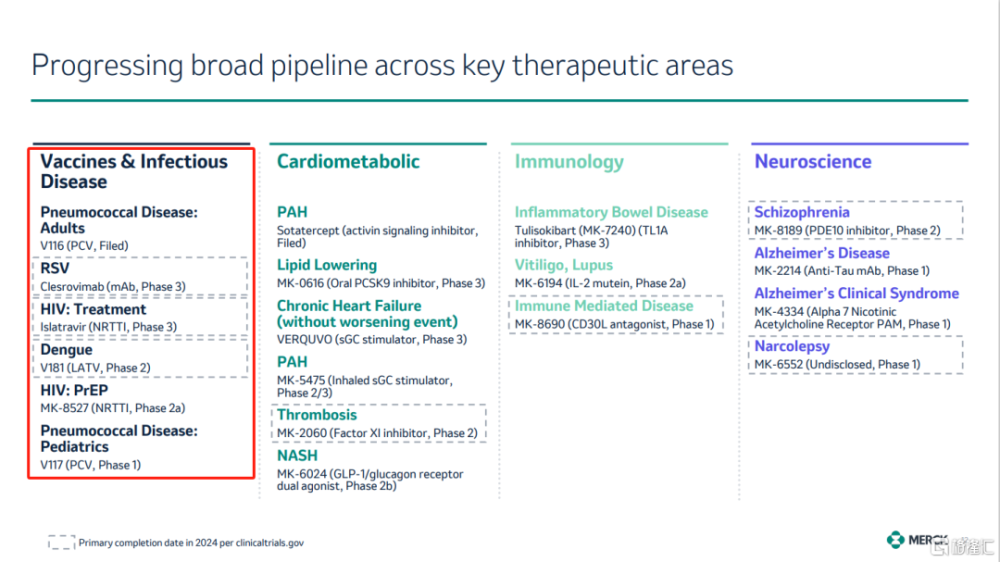

默沙東:HPV疫苗一枝獨秀,20價肺炎疫苗即將上市

默沙東的疫苗業務除了佳達修似乎也沒有其他能說得上來的產品。好在佳達修繼續高歌猛進,2023年銷售額強勢增長29%達到88.86億美元。其他疫苗產品(麻疹/腮腺炎/風疹/水痘多聯活疫苗、五價輪狀病毒活疫苗、15價肺炎結合疫苗)合並貢獻38.02億美元。

未來,默沙東倚重的疫苗產品包括一款20價肺炎球菌結合疫苗,PDUFA日期是在2024年6月17日,與輝瑞直接競爭。另一款RSV疫苗也已經在3期臨牀試驗,同樣也會參與到輝瑞和GSK的競爭中。

此外,V181是一款針對登革熱的四價減毒活疫苗,目前在2期臨牀試驗。此前,賽諾菲的登革熱疫苗Dengvaxia在上市後出現嚴重不良事件(見:從Dengvaxia的興衰看登革熱疫苗的艱辛开發歷程),目前僅限用於既往感染過登革熱病毒的預防,而武田的登革熱疫苗TAK-003雖然在歐洲等全球多地批准上市,但在美國的BLA卻因爲數據收集問題而在2023年7月撤回了。

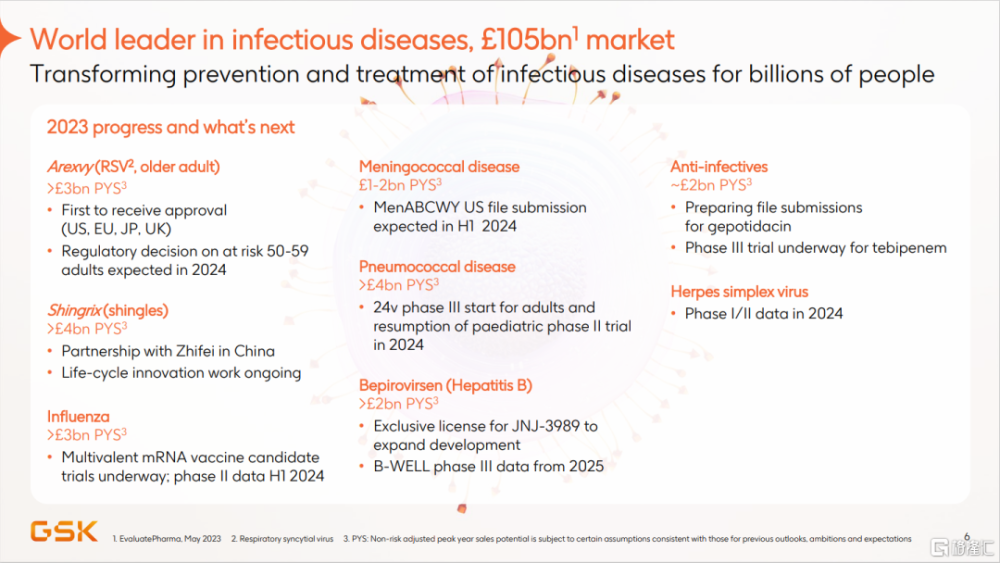

GSK:帶狀皰疹疫苗Shingrix供不應求,RSV一馬當先

全球傳染病市場高達1050億英鎊,作爲該市場的世界領導者,GSK在其管线中擁有多達67個疫苗產品。

在與輝瑞搶奪RSV疫苗市場的競爭中,GSK是遙遙領先的。雖然輝瑞獨佔孕婦市場,但這塊市場從輝瑞公布的數據來看對銷售貢獻並不大,市場競爭還是集中在老年群體。而且,GSK預計會在2024年將適用人群擴展到50-59歲年齡段,將是一個更大群體。此外,在全球主要市場,包括美國、歐盟、日本和英國都有先發優勢。尤其是,輝瑞完敗於GSK。GSK與所有主流零售藥店籤署了競爭性合同,從而牢牢佔據零售渠道,對輝瑞取得完勝。據GSK統計,美國8300萬60歲以上人群中約有600萬人接種了Arexvy。

不過,從銷售收入來看,2023年第四季度輝瑞已經逐步縮小了與GSK的差距。Arexvy在2023年第三季度和第四季度的收入分別是7.09億英鎊(約8.88億美元)和5.29億英鎊(約6.62億美元),有所下降;而另一邊輝瑞呈現上升勢頭,從第三季度的3.75億美元增長到了5.15億美元。從單價來講,GSK的Arexvy的定價爲305美元/劑,略便宜;而輝瑞的Abrysvo則爲320美元/劑。

另外,從臨牀試驗數據來看,或許是因爲GSK使用其特有的佐劑(AS01E),Arexvy預防效率優於Abrysvo。這也是GSK的一大賣點。

與RSV疫苗不同的是,GSK作爲後來者將在肺炎疫苗領域與輝瑞展开較量。2022年5月,GSK以33億美元收購Affinivax,將一款24價肺炎球菌結合疫苗收入囊中,該疫苗將在2024年开展3期臨牀試驗。

GSK的腦膜炎球菌多糖結合疫苗計劃在2024年上半年提交美國上市申請。此外,GSK還有一款多價mRNA候選疫苗預計在2024年上半年拿到2期臨牀試驗數據。

帶狀皰疹疫苗Shingrix是GSK的拳頭產品,在2022年取得36億美元的業績基礎上,2023年繼續高歌猛進,增長17%達到約43億美元。GSK也提到與智飛獨家合作,擴大Shingrix在中國的供應,從而使得該產品在2026年銷售額將突破40億英鎊。此外,基於12年隨訪數據,GSK也在研究Shingrix的加強針方案。

GSK的腦膜炎系列疫苗也增長了14%,達到12.60億英鎊(近16億美元)。

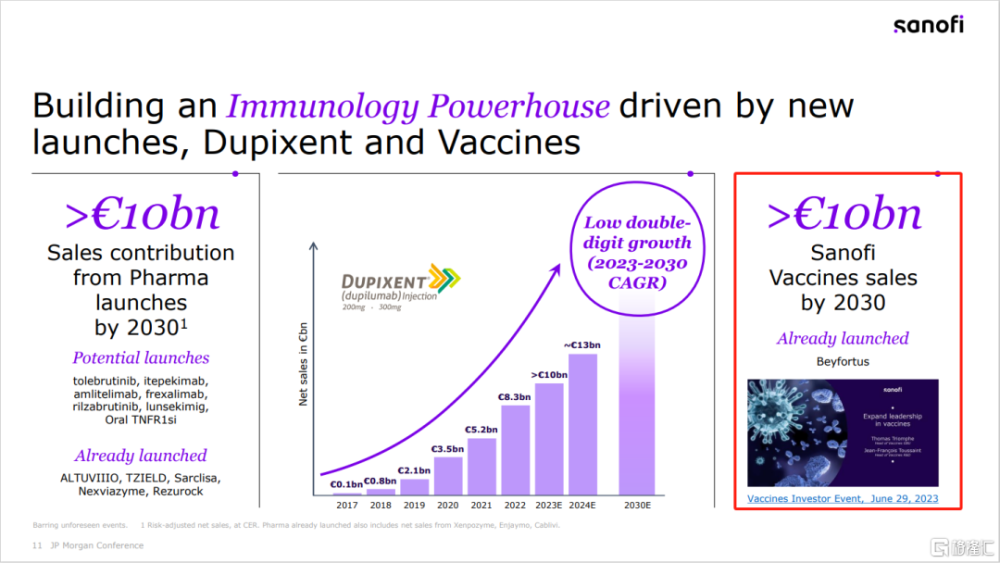

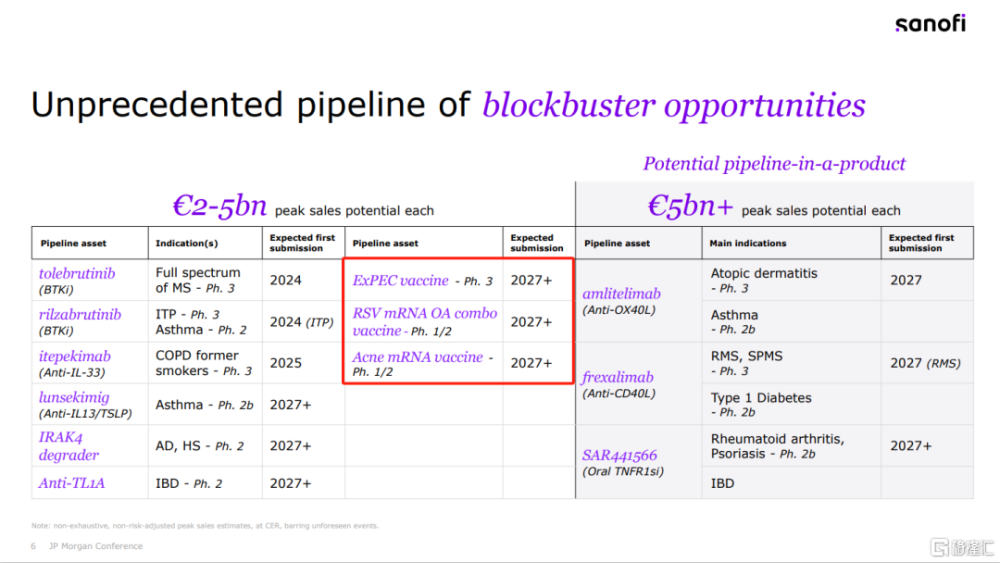

賽諾菲:2030年疫苗目標收入100億+歐元,加入RSV和肺炎疫苗大战

已經將自己定位爲免疫學行業領導者的賽諾菲,擁有一個無與倫比的品牌優勢:巴斯德。賽諾菲在免疫學管线上重倉的不僅僅是免疫疾病的治療性藥物,還有就是疫苗同樣屬於免疫類藥品。

賽諾菲目標在2030年疫苗收入超過100億歐元。不過,傳統疫苗產品在2023年都不同程度出現下滑,流感疫苗、脊髓灰質炎/百日咳/b型流感嗜血杆菌多聯疫苗和腦膜炎疫苗分別營收26.69億歐元、21.65億歐元和11.7億歐元,同比下降5.5%、0.1%和0.5%。因此,賽諾菲非常倚重新產品加入RSV和肺炎產品的大战之中。

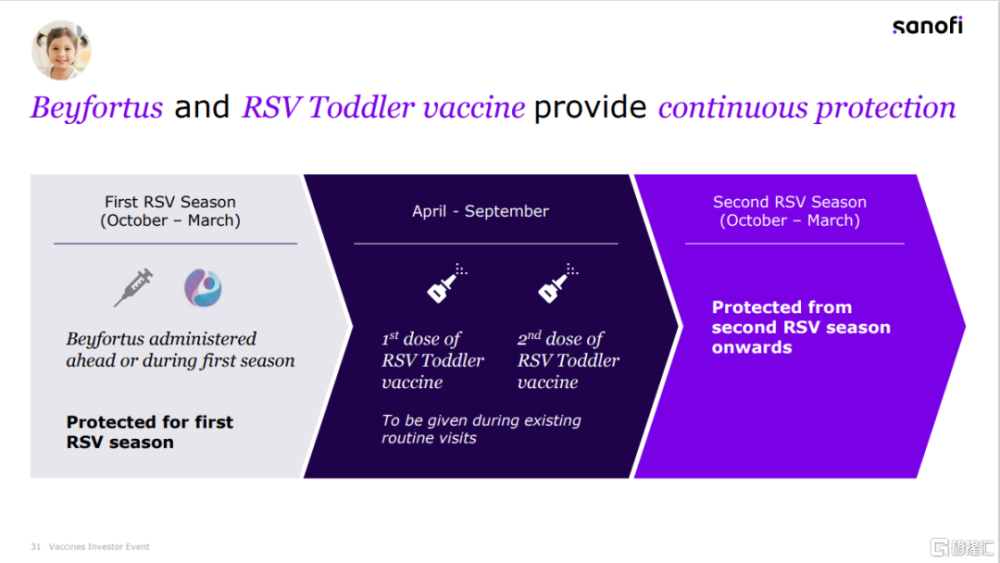

先來說說RSV賽道。在2017年3月,阿斯利康與賽諾菲籤署協議就Beyfortus开展全球合作,由阿斯利康負責產品开發和生產,而由賽諾菲負責商業化。2022年起陸續在全球各地批准上市,包括中國。這是一款預防新生兒和嬰兒RSV感染的抗體藥物。該藥物並不會激發人體免疫系統,而是直接作用於RSV病毒進行抑制。在上市第一年的2023年帶來5.47億歐元業績。

未來,賽諾菲將圍繞Beyfortus建立起RSV賽道的產品組合參與全球競爭。

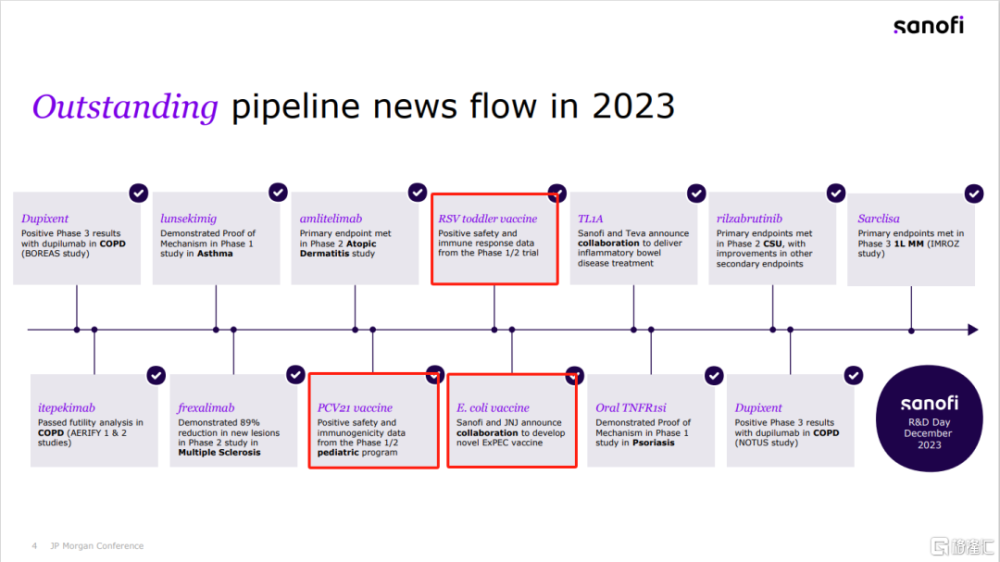

一款針對幼兒人群的RSV疫苗SP0125,已經在1/2期臨牀試驗中獲得積極結果。SP0125採用鼻腔給藥,從RSV病毒入侵的起點就進行抑制。這款減毒活疫苗能夠廣泛保護幼兒的上下呼吸道。2024年上半年賽諾菲將啓動SP0125的3期臨牀試驗,並計劃在2026年提交上市申請。這兩款產品將爲新生及嬰幼兒提供持久保護力。

當然,賽諾菲也不會放棄老年群體。一款適用於老年人的 RSV-hMPV-PIV三聯mRNA疫苗SP0256正在臨牀1/2期,目標是在2027年提交上市申請。

賽諾菲還計劃加入肺炎疫苗的大战之中。賽諾菲與SK Bioscience合作开發的一款21價疫苗SP0202也已經在1/2期臨牀試驗中獲得積極結果。計劃在2024年上半年啓動3期臨牀試驗,並計劃在2027年提交上市申請。

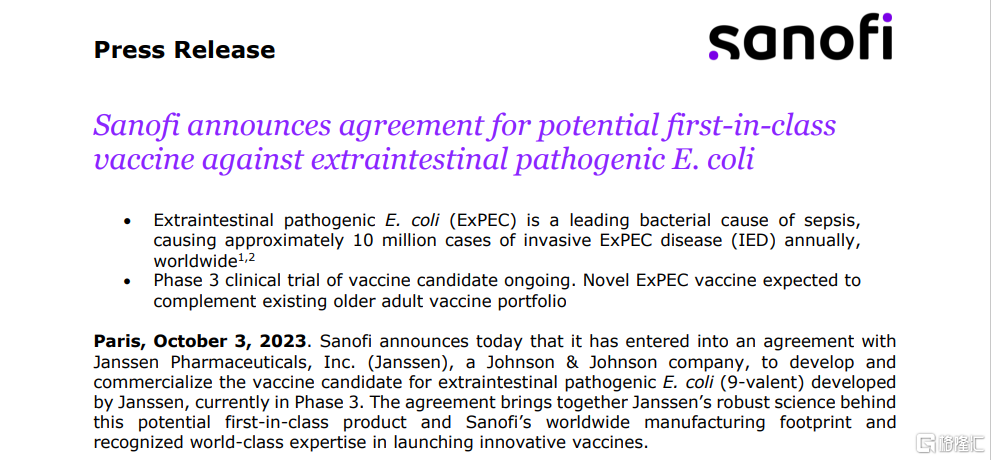

除此之外,賽諾菲在2023年10月從強生引進了一款腸道外病原性大腸杆菌(ExPEC)9價疫苗,目前處於3期臨牀試驗,同樣計劃在2027年提交上市申請。

總體而言,輝瑞、默沙東、GSK、賽諾菲仍是疫苗領域的四大巨頭,未來在疫苗領域的競爭集中在RSV和肺炎領域,紛紛做了重點布局。除此之外的其他疫苗玩家,有的雖然在新冠疫情期間積極參與疫苗开發但後續並沒有因此傾全力加入疫苗市場競爭,有的則是在細分賽道孤勇狂飆,也有的是憑一技傍身安身立命。

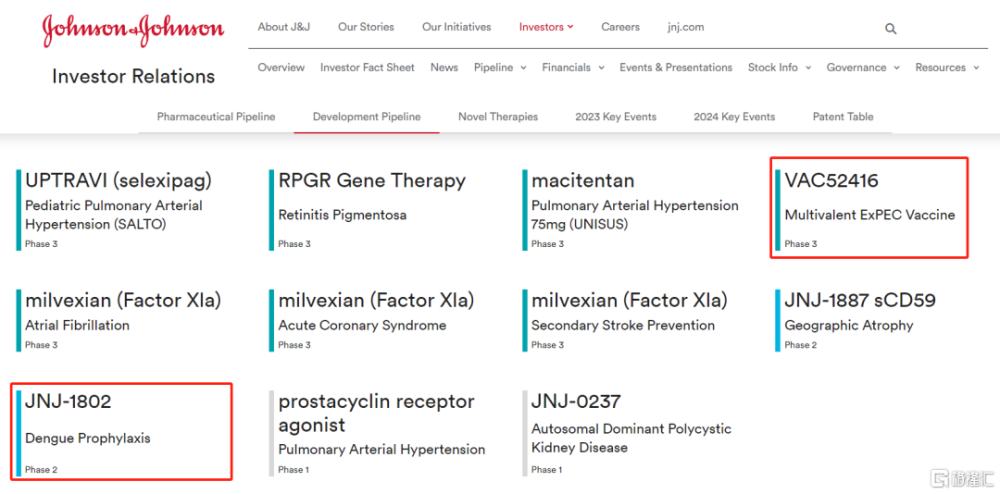

強生:疫苗業務策略模糊

在新冠疫情期間,強生也有疫苗緊急授權使用。此次JPM,強生並沒有PPT,只能從訪談文稿中試圖探尋起疫苗策略。很可惜,只字未提,或許,對於此次新冠疫情出現的機會,就是抓住一波而已,也並未因此樹立其進軍疫苗的決心。

在其官網管线中找到的疫苗產品也是僅有兩款,除了前面提到與賽諾菲合作的ExPEC疫苗之外,也就是一款登革熱疫苗。

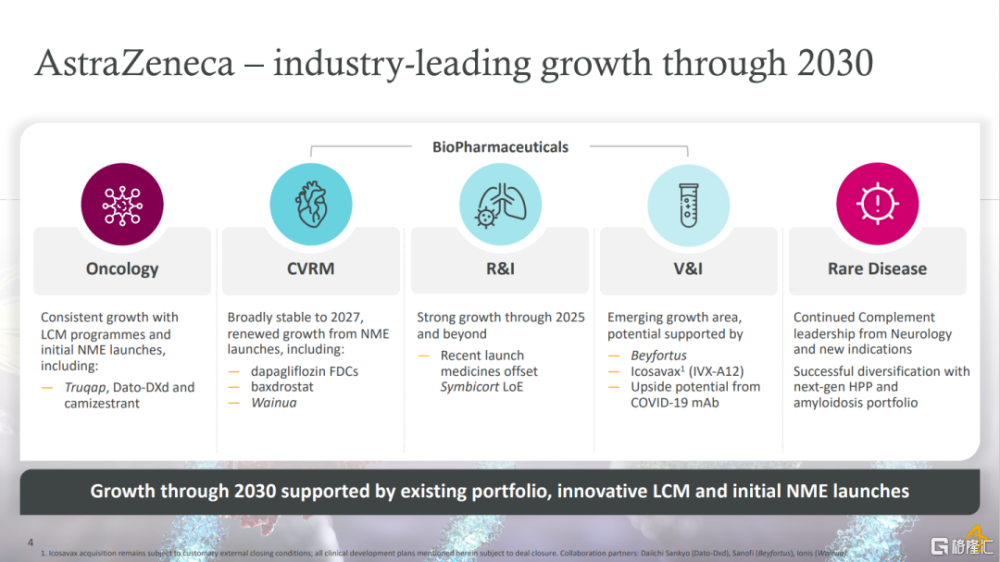

阿斯利康:在疫苗業務上零星嘗試

在新冠疫情期間,阿斯利康也上市了疫苗和中和抗體,但遭遇波折,甚至一度讓阿斯利康打算放棄疫苗業務。不過,現在看來阿斯利康的疫苗業務仍在繼續。

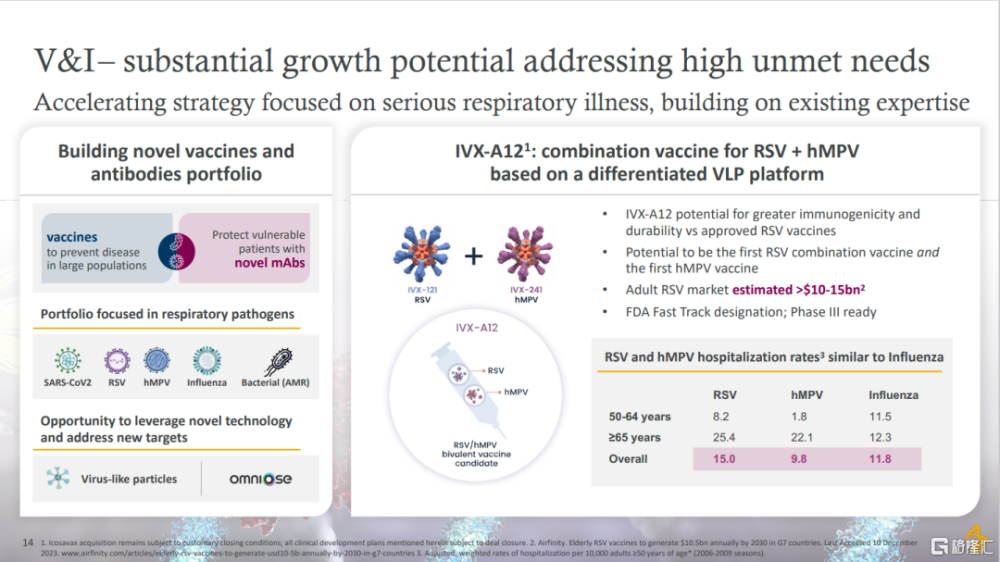

當前的重點是和賽諾菲合作的預防RSV感染的抗體藥物Beyfortus,以及其剛剛收購的Icosavax的核心產品IVX-A12。

這是一款RSV和hMPV的二聯VLP疫苗,已經獲得FDA快速審批資格,即將啓動3期臨牀試驗。未來會與前面提到的賽諾菲的三聯mRNA疫苗直接競爭。

此外,阿斯利康在前不久還與Omniose建立合作,开發針對超級耐藥細菌的多糖結合疫苗,不過還處於十分早期。

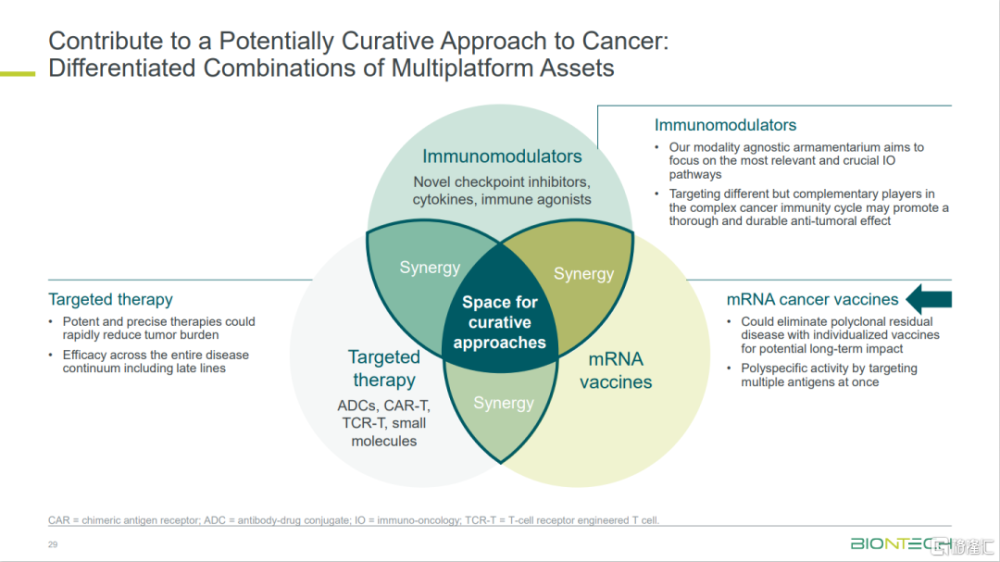

BioNTech:爲mRNA疫苗聯用布局,依靠license-in大力構建腫瘤管线

得益於與輝瑞合作的mRNA新冠疫苗,BioNTech賺得是盆滿鉢滿,從一家舉步維艱的biotech一躍成爲暴發戶,开啓了閉着眼睛买买买的不差錢模式。確實,175億歐元現金,就是可以這么豪橫。

就如前面提到的輝瑞將新冠加流感的二聯疫苗作爲打开年輕群體的重點產品,這也是和BioNTech合作的。

而其他疫苗產品,BioNTech則是盯上了單純皰疹病毒、瘧疾、結核、猴痘以及帶狀皰疹病毒。

在賺了一大筆錢之後,BioNTech謀劃的新賽道是腫瘤。這非常好理解,畢竟mRNA疫苗除了傳染病疫苗之外,另一大領域就是腫瘤疫苗了。於是,BioNTech收購的的腫瘤項目集中在腫瘤免疫調節劑和腫瘤靶向療法,可以與腫瘤疫苗產生協同效應。

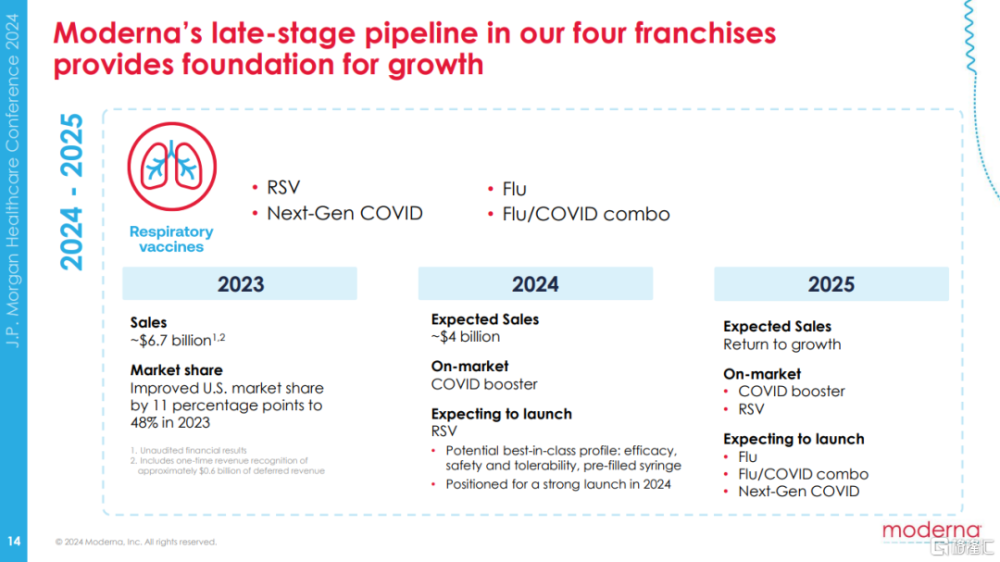

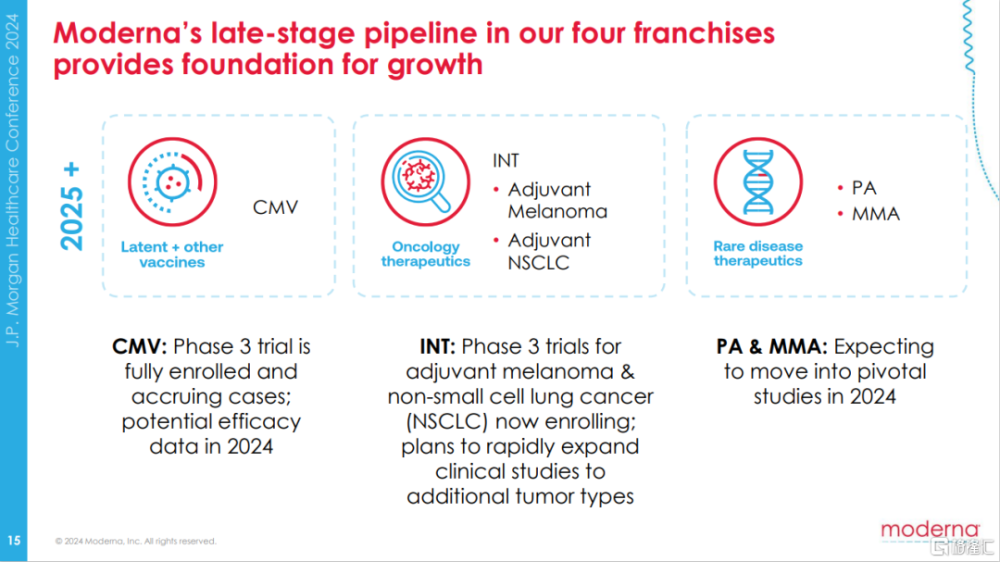

Moderna:專注深耕mRNA傳染病疫苗和腫瘤疫苗

另一家新冠mRNA疫苗的大贏家,Moderna則依舊依靠自身力量一心一意深耕傳染病疫苗和腫瘤疫苗領域。

除了之前提到的針對老年群體的RSV病毒mRNA疫苗即將於2024年上半年獲批,參與到GSK和輝瑞的大战之外,其他衆多項目也都陸續進入後期。包括流感,以及新冠加流感二聯mRNA疫苗,也會繼續與輝瑞/BioNTech保持直接競爭。

此外,CMV病毒疫苗已經完成3期臨牀試驗招募,療效數據預計在2024年讀出,有望在2025年提交上市申請並獲批上市。

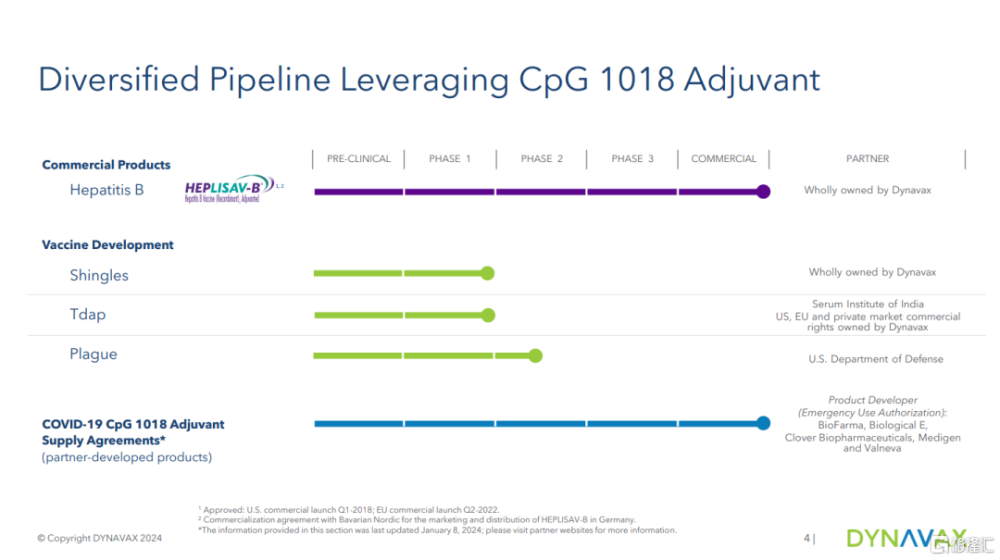

Dynavax:以佐劑安身立命,乙肝疫苗用於血液透析患者將有結果

佐劑是特定疫苗的關鍵成分,也是近年來疫苗領域重點研究對象。除了傳統鋁佐劑,以及GSK开發的系列佐劑之外,Dynavax是佐劑領域的新興力量,尤其是乙肝疫苗Heplisav-B上市以來,CpG 1018佐劑的效果和安全性得到驗證。一方面,Dynavax繼續开發基於CpG 1018作爲佐劑的其他疫苗,另一方面也在對外授權CpG 1018佐劑。例如來自中國的三葉草就將CpG 1018用於开發新冠疫苗。

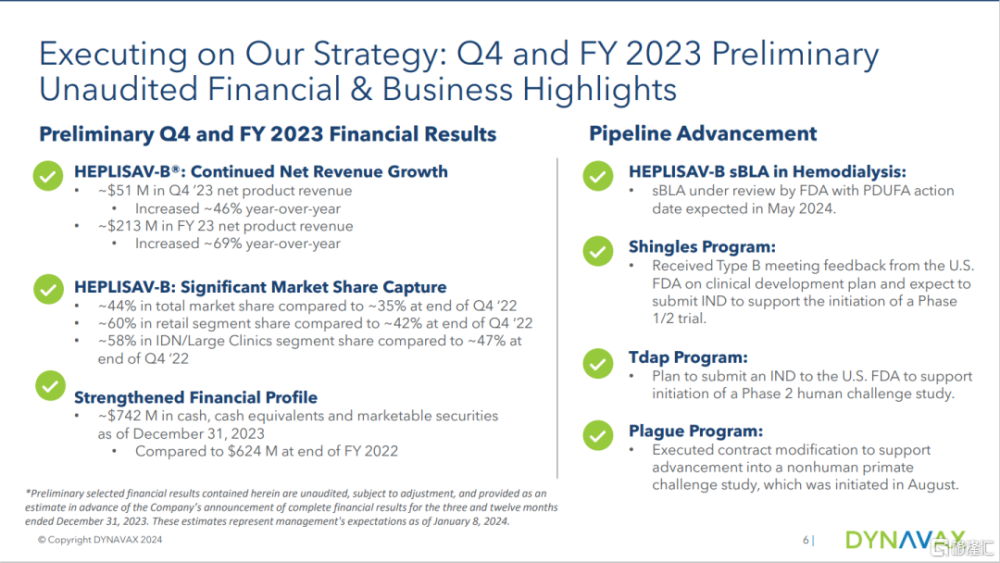

目前,Dynavax重點推進的三個項目是帶狀皰疹、百白破三聯以及鼠疫,都在1/2期臨牀試驗階段。當然,最爲期待的還是Heplisav-B的補充上市申請用於血液透析患者,預計在2024年5月有結果。Heplisav-B在2023年已經貢獻了2.13億美元業績,佔據美國44%市場份額,特別是零售市場已經達到60%。

Novavax:減員瘦身控制成本

另一家擁有佐劑技術平台的新興勢力就是Novavax。Matrix-M佐劑是一種由純化的皁苷組分與膽固醇和磷脂混合形成穩定的納米顆粒,目前已經在新冠疫苗和瘧疾疫苗中批准使用。

此外,Novavax也在开發新冠加流感的二聯疫苗,目前處於2期臨牀試驗階段,目標在2026年批准上市,同樣也會使用其獨有的Matrix-M佐劑。

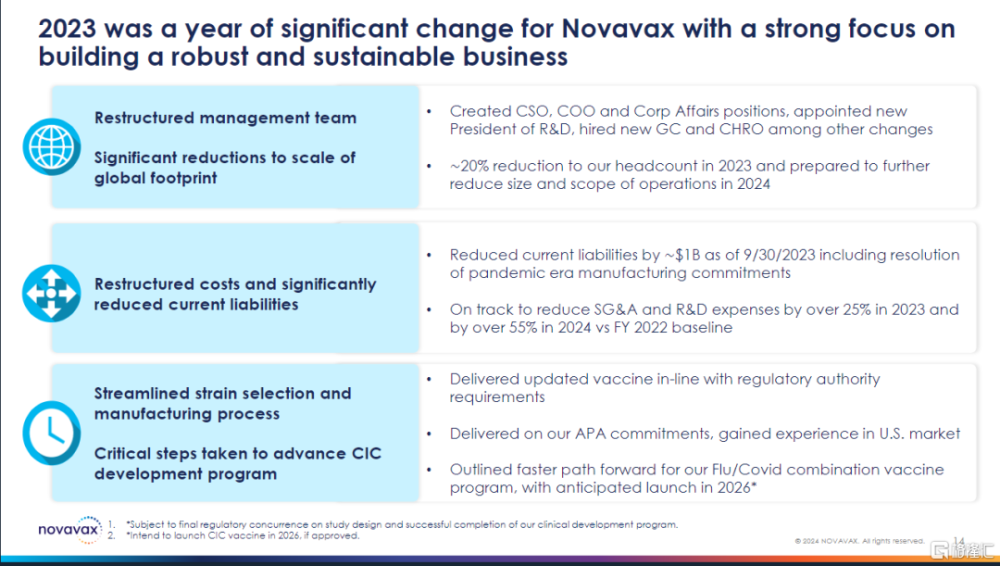

不過,2023年Novavax也在經歷困難時期。同輝瑞一樣,在努力解決後新冠時代所帶來的市場萎縮,具體來說原先的疫苗生產合同不得不終止。爲此Novavax在2023年減員20%,而且計劃在2024年進一步縮減人力規模約12%。此外,2024年也會將行政管理費用和研發投入控制在7.5億美元以內。

這兩家,Dynavax和Novavax都是有各自的特色佐劑平台,基於此开發疫苗管线,同時也可以將佐劑平台對外授權。有所不同的是,前者並未投身於新冠疫苗,而只是對外授權佐劑平台;而後者目前受累於新冠疫情之後市場急劇萎縮導致的困境,面對這樣的局面,即便是宇宙大藥廠輝瑞也在艱難應對,更何況是規模體量遠不及輝瑞的Novavax,而且瘧疾疫苗是供應欠發達地區,其中的利潤空間可想而知。

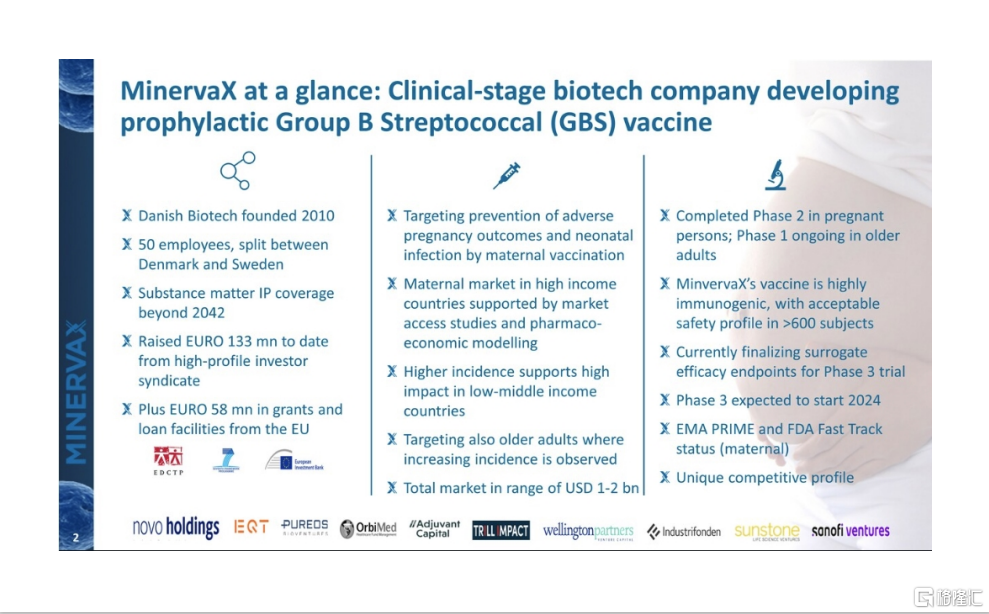

Minervax:开發B組鏈球菌感染疫苗的孤勇者

這家丹麥公司成立於2010年,拿到的資金,無論是融資還是資助,一共不超過2億歐元。公司專注於研發B組鏈球菌感染(Group B Streptococcal infections)疫苗。最快的項目選用了傳統的鋁佐劑,也拿到了美國FDA的快速審批資格,以及歐盟的PRIME資格。公司計劃在2024年啓動3期臨牀試驗。

說起B組鏈球菌感染,這種感染主要發生在孕產婦和新生兒,會導致死產和早產,也會造成新生兒出現敗血症、肺炎和腦炎。全球市場規模是10~20億美元,除非能夠做到通喫,否則大公司肯定是看不上這類項目的,未來也不見得有被收購的可能性。因此,Minervax眼下只能做一個孤勇者,在這個領域選擇獨自前行。

疫苗新舊勢力:高度集中的市場競爭

縱觀後新冠疫情時代,有些企業還在努力擺脫市場急劇萎縮帶來的不利影響,也有企業在开發下一代新冠疫苗,以及新冠加流感的二聯苗。更多企業是在圍繞RSV(各年齡段以及聯苗)、肺炎(多價)、流感(多價)、帶狀皰疹以及登革熱等大市場展开競賽。就技術手段而言,佐劑依然是離不开的話題,但自帶佐劑效應的mRNA-LNP疫苗也在得到廣泛認可而會陸續研發進入市場。

標題:疫苗競爭格局:四巨頭 vs 新勢力

地址:https://www.iknowplus.com/post/80310.html