美國財政力度反彈階段性重新推升美債利率

摘要

美國東部時間1月29日,美國財政部表示 2024年一季度向私人部門的借款規模可能爲7600億美元,這較財政部去年10月時的預計值低了550美元。這一定程度超出市場預期,此前由於美國財政赤字仍在高位,市場原本預期財政部可能會上調發債規模,因此更新後的借款計劃不升反降在一定程度上緩解了市場對於短期內美債供給壓力的擔憂,美債收益率也有所回落。那么美國赤字壓力究竟如何?美債供給壓力是否完全緩解?美債收益率是否已經开啓下行趨勢?我們嘗試在本文中進行分析。

短期內美國財政支出力度可能仍然較強,美債發行規模雖有下調但絕對水平可能仍高

美國財政部此次下調借款規模一方面或因期初財政部一般账戶上現金余額高於預期,因此相應減少了後續融資需求,另一方面,可能是由於財政部對後續赤字預期較樂觀。但我們認爲短期來看,美國財政支出和赤字可能仍在高位,雖然財政部削減了一季度借款計劃,但即便按照更新後計劃,2024年一、二季度附息國債發行規模環比仍將繼續上升。從這一角度來看,美債供給壓力的緩解可能有限。此外,若短期內美國財政支出力度仍強,則不僅可能使得美債發行規模仍維持高位,還會繼續對美國經濟形成支撐,而若經濟韌性仍強,則美聯儲較晚开啓降息的可能性更高。因此從基本面來看,美債利率可能也未到开啓大幅下行的時點。

當前美債需求端消化情況尚可,但縮表延續背景下需求相對於增量供給的承接能力或存在不確定性

從近期一級招標情況來看,美債需求整體來看可能尚可,不過不同期限國債拍賣結果表現有所分化,且從拍賣分配金額來看經紀人與交易商佔比有所提升,特別是2024年1月發行規模持平歷史記錄的5年期美債競拍倍數較前期明顯回落,可能在一定程度上反映了供給較大時需求端消化難度較大的情況。若今年一、二季度美國附息國債發行規模進一步增加,但屆時美聯儲貨幣政策仍未明顯轉向寬松,則需求端可能面臨更大的消化壓力。而目前來看,美聯儲短期內可能確實不會开啓降息或放緩縮表節奏,這意味着流動性將繼續收緊,進而可能不利於市場消化更大的供給。結合供給和需求來看,我們認爲美債供需邊際上的改善程度可能有限,或不足以推動美債收益率就此开啓下行趨勢。

美債利率進一步回落或需看到美國股市出現較爲明顯下跌

那么該如何判斷大的向下拐點何時有可能來到呢?我們在此前報告《美債利率和經濟強度博弈延續,利率可能階段性回升》中提到,要看到美債收益率开始大幅回落,可能需要先看到美國居民工資增速出現回落、各部門存量債務負擔進一步提升、美股出現較爲明顯下跌等。目前來看,1月非農數據顯示美國工資增速仍高,且從到期量分布來看債務負擔對經濟活動的抑制作用可能仍需要一定時間才能進一步顯現。美股方面,當前美股表現仍然強勁,這一方面會通過財富效應繼續支撐居民消費、加強經濟韌性,進而可能延緩美聯儲延遲开啓降息的時點了,另一方面也可能會對潛在可能流入美債市場的資金形成分流,那么從供需角度而言可能也不利於美債收益率下行。

綜合來看,我們認爲短期內美國財政赤字或難明顯收縮,因此即便財政部下調借款規模,但美債絕對供給規模或仍較高,疊加美聯儲表示縮表仍將按此前計劃進行,因此美債供需邊際上的改善程度可能有限。同時,由於美國財政支出力度可能仍然較大、進而仍可能對經濟形成支撐,因此短期內美國經濟或仍有韌性,疊加美聯儲表示一季度可能不會降息,因此我們認爲供需關系的有限改善或不足以推動美債收益率就此开啓下行趨勢,短期內美債收益率仍可能在供給增加和降息預期降溫下出現階段性上行,10年美債收益率可能會升至4.3%-4.5%附近。進一步向後看,我們認爲在利息支出壓力可能進一步增大的情況下,美國財政力度可能會逐漸下滑、從而減弱對經濟支撐,在此背景下,美股可能在企業盈利回落帶動下出現較爲明顯下跌,市場降息預期也可能再次升溫,屆時美債收益率可能迎來下行的大拐點。

風險

美國經濟超預期走弱,美聯儲貨幣政策短期內明顯轉松。

正文

美國東部時間1月29日,美國財政部表示2024年一季度向私人部門的借款規模可能爲7600億美元,較財政部去年10月時的預計值低了550美元。這一定程度超出市場預期,此前由於美國財政赤字仍在高位,市場原本預期財政部可能會上調發債規模,但現在更新後的借款計劃不升反降,這在一定程度上緩解了市場對於短期內美債供給壓力的擔憂,美債收益率也有所回落(圖1)。那么美國赤字壓力究竟如何?美債發行規模下調是否能夠完全緩解供給壓力?美債收益率是否已完全开啓下行趨勢?我們嘗試在本文做出分析。

圖表1:美債收益率走勢

注:截至2024年2月2日 資料來源:iFinD,中金公司研究部

短期內美國財政支出力度可能仍然較強,美債發行規模雖有下調但絕對水平可能仍高

美國東部時間1月29日,美國財政部表示[1],若假設一季度末財政部一般账戶現金余額爲7500億美元,則預計2024年一季度向私人部門的借款規模可能爲7600億美元、較財政部去年10月時的預計值低了500多億美元,這一定程度上超出了市場預期並帶動美債收益率回落。

結合美國財政部的說明[2],此次計劃借款規模下調一方面可能是由於期初財政部一般账戶上的現金余額高於預期值,因此相應減少了後續融資需求。具體而言,2023年10月美國財政部預計2024年一季度向私人部門的借款規模可能爲8160億美元,是在假設2023年四季度末(即2024年一季度初)一般账戶現金余額爲7500億美元的前提下進行的[3],但最終2023年四季度末一般账戶的實際余額爲7690億美元、較2023年10月的假設值高了190億美元,因此一季度融資需求也能夠相應減少。

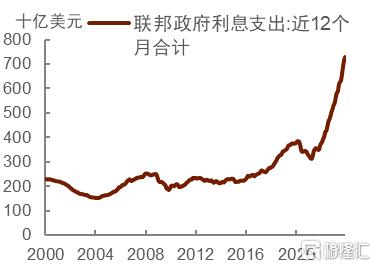

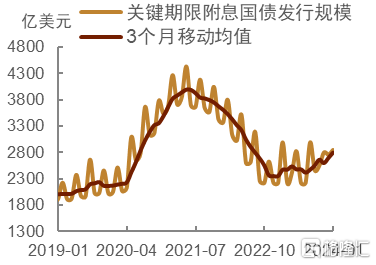

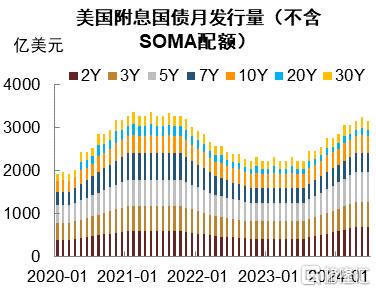

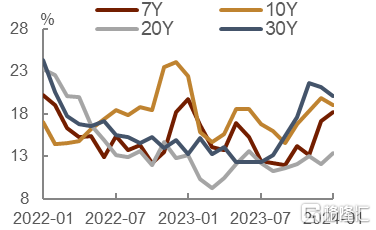

另一方面,此次計劃借款規模下調可能是由於財政部對於後續赤字預期較爲樂觀。目前來看,在美國國債規模持續增長以及利率高位運行的情況下,美國聯邦政府利息支出快速大幅增加,截至2023年12月的最近12個月利息支出已經達到7300億美元、爲歷史最高(圖2),且佔財政收入比重也持續上升至11.6%、爲2002年以來最高(圖3)。在此情況下,我們認爲即便今年是大選年,利息負擔加重可能也會對財政赤字擴張形成一定掣肘。與此同時,隨着大選臨近,美國兩黨之間的競爭可能愈演愈烈,這也給財政赤字高位攀升增加了難度。因此我們認爲全年來看,不排除美國財政赤字較前期高位有所收縮的可能性。但短期來看,可能由於距離大選尚有時日,兩黨競爭尚未進入白熱化階段,美國財政支出和赤字仍在高位,2024財年第一季度(2023年第四季度)美國財政支出規模達到1.62萬億美元、爲歷史同期最高,財政赤字約5100億美元、爲歷史同期第二高、僅次於2020年四季度。與此相對應,近期美國國債發行規模仍然較高,且關鍵期限附息國債的發行規模整體還有所上升,截至2024年1月的近三個月發行規模仍在2022年四季度以來高位(圖4)。不僅如此,雖然近日美國財政部削減了一季度借款計劃,但後續美債發行規模的絕對水平仍然較高,特別是附息國債(圖5)。從更新後的計劃預期來看,2024年一、二季度美國附息國債發行規模環比仍將繼續上升,其中2Y和5Y美債計劃發行規模在一季度每月增加30億美元,3Y美債每月增加20億美元,7Y美債每月增加10億美元,10Y美債一季度合計增加60億美元,30Y美債一季度合計增加30億美元。合計來看,一季度附息國債計劃發行規模爲8970億美元、二季度發行規模可能爲9540億美元,均較2023年四季度進一步提升。從這一角度來看,美債供給壓力的緩解可能有限。

圖表2: 美國近12個月利息支出升至歷史最高

注:數據截至2023年12月 資料來源:Wind,中金公司研究部

圖表3: 美國利息支出佔財政收入比重升至2002年以來最高

注:數據截至2023年12月 資料來源:Wind,中金公司研究部

圖表4: 近期美國附息國債發行規模仍在上升

注:數據截至2024年1月 資料來源:Wind,中金公司研究部

圖表5: 即便財政部削減借款計劃,美國附息國債發行規模環比仍將上升

注:數據爲美國財政部計劃發行規模 資料來源:美國財政部,中金公司研究部

此外,若短期內美國財政支出力度仍強,則不僅可能使得美債發行規模仍然維持在高位,還會繼續對美國經濟形成支撐,而若經濟韌性仍強,則美聯儲較晚开啓降息的可能性更高。可以觀察到,近期美國M2有所回升且同比跌幅收窄(圖6),我們認爲這可能也與財政支出力度較大有關。同時從近期經濟數據來看,美國經濟確實仍有一定韌性。

圖表6: 近期美國M2有所回升且同比跌幅收窄

注:數據截至2023年12月 資料來源:iFinD,中金公司研究部

- 此前公布的美國2023年四季度實際GDP環比折年率錄得3.3%、高於市場預期,2023年全年GDP增長2.5%、高於2022年的1.9%;

- 從相對高頻的數據來看,當前美國消費表現可能仍然較好、紅皮書零售銷售額同比仍在相對高位;

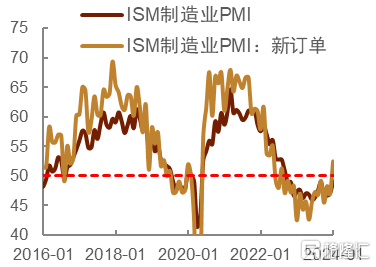

- 同時此前一直表現低迷的制造業景氣度也有明顯回升,雖然仍低於榮枯线,但邊際上出現較大改善,從前月的47.1升至49.1,且其中新訂單分項從47大幅升至52.5(圖7);

圖表7: 美國制造業PMI回升

注:數據截至2024年1月 資料來源:iFinD,中金公司研究部

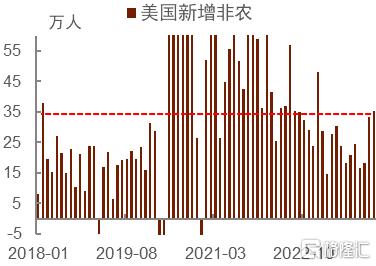

- 最新公布的1月就業數據也大超市場預期,1月新增非農就業人口35.3萬人(圖8),高於2023年全年平均水平,且同時上修了2023年11月和12月的新增非農(合計上修12.6萬人)。

圖表8: 美國2024年1月新增非農強勁

注:數據截至2024年1月 資料來源:iFinD,中金公司研究部

這均表明美國經濟可能仍有韌性,美聯儲在1月議息會議聲明中對經濟的表述[4]也從“經濟增長較三季度的強勁步伐放緩(growth of economic activity has slowed from its strong pace in the third quarter.)”改爲“經濟在穩步擴張(economic activity has been expanding at a solid pace.)”。而經濟仍有韌性不僅會直接降低美聯儲快速降息的必要性,還可能導致通脹回落慢於預期,疊加近期部分地緣局勢變化也可能加大供應鏈擾動,美國通脹在進一步下行過程中仍有出現反復的可能性。因此從基本面來看,美債利率可能也未到开啓大幅下行的時點。

當前美債需求端消化情況尚可,但縮表延續背景下需求相對於增量供給的承接能力或存在不確定性

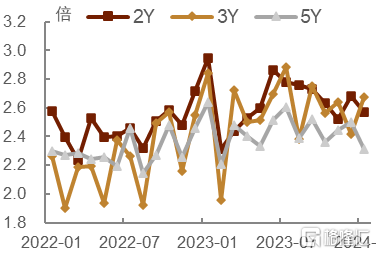

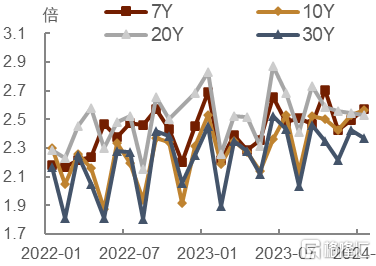

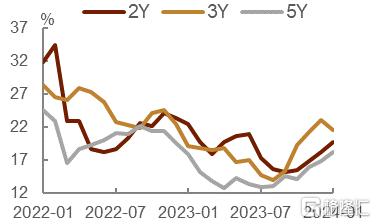

從近期一級招標情況來看,美債需求整體來看可能尚可,不過不同期限國債拍賣結果表現有所分化,且從拍賣分配金額來看經紀人與交易商佔比有所提升。具體而言,多數期限附息國債競拍倍數尚未出現明顯下滑,但2024年1月發行規模持平歷史記錄(610億美元)的5年期美債競拍倍數較前期明顯回落(圖9),可能在一定程度上反映了供給較大時需求端消化難度較大的情況。與此同時,經紀人與交易商在一級拍賣中的份額佔比通常也能夠反映市場情緒,當經紀人與交易商佔比較高時表明市場情緒可能偏弱。從近期招標結果來看,這一佔比整體有所上升(圖10),或也表明美債需求端消化壓力邊際加大。而如前文提及,今年一、二季度美國附息國債發行規模可能會進一步增加,其中2Y和5Y美債單期發行規模可能分別增至690億美元和700億美元,屆時若美聯儲貨幣政策仍未明顯轉向寬松,則需求端可能面臨更大的消化壓力。

圖表9: 多數期限附息國債競拍倍數尚未明顯下滑,但不同期限國債拍賣結果表現有所分化

注:數據截至2024年1月 資料來源:Wind,中金公司研究部

圖表10: 近期美債招標中經紀人與交易商佔比有所提升

注:數據截至2024年1月 資料來源:美國財政部,中金公司研究部

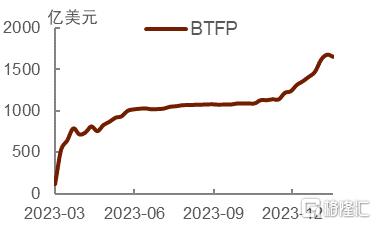

而目前來看,美聯儲短期內可能確實不會开啓降息或放緩縮表節奏。在1月議息會議上,美聯儲表示[5]在對通脹邁向2%更有信心之前不認爲降息是合適的(The Committee does not expect it will be appropriate to reduce the target range until it has gained greater confidence that inflation is moving sustainably toward 2 percent.),同時將按照此前計劃繼續縮表(In addition, the Committee will continue reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securities, as described in its previously announced plans.)。這意味着流動性將繼續收緊。當前,美聯儲隔夜逆回購規模雖仍高於2020年貨幣政策大規模放松前,但已從2022年末接近2.6萬億美元的高點大幅降至5036億美元(圖11),這表明隨着美聯儲持續縮表,市場流動性已較此前明顯收緊。與此同時,貨幣市場基金資產中政府債券規模大幅上升(圖12),或表明此前貨基通過提取存放在美聯儲账戶上的流動性承接了較多國庫券供給。而當前隔夜逆回購規模大幅下降,或也意味着貨幣市場基金後續對國庫券的承接空間收窄。存款機構准備金方面,當前美國存款機構准備金規模仍相對較高(圖11),但這可能也是美聯儲決定按計劃繼續收縮的原因之一。此外值得注意的是,2023年3月美聯儲爲向資金短缺的銀行提供流動性而推出的新工具銀行定期融資計劃(BTFP)將於2024年3月11日到期。截至2024年1月31日,BTFP余額約爲1650億美元(圖13)。若美聯儲不延長其期限,則意味着此前通過BTFP向銀行系統提供的流動性會陸續回籠,因此即便开始放緩縮表,BTFP的到期可能也會在一定程度上抵消放緩的“寬松”效果,進而可能不利於市場消化更大的供給。

圖表11: 美聯儲隔夜逆回購規模大幅下降,存款機構准備金規模仍相對較高

注:逆回購截至2024年2月1日,准備金截至2023年12月 資料來源:Wind,中金公司研究部

圖表12: 美國貨幣市場基金資產中政府債券規模大幅上升

注:數據截至2024年1月31日 資料來源:iFinD,中金公司研究部

圖表13: 美聯儲BTFP余額

注:數據截至2024年1月31日 資料來源:FRED,中金公司研究部

結合供給和需求來看,我們認爲即便美國財政部下調借款計劃,但短期內美債發行規模的絕對水平可能仍然較高,疊加美聯儲仍將按此前計劃繼續縮表,美債供需邊際上的改善程度可能有限,或不足以推動美債收益率就此开啓下行趨勢。

美債利率進一步回落或需看到美國股市出現較爲明顯下跌

既然美債利率今年的大趨勢可能是回落,但目前供需關系的邊際改善可能又不足以推動美債收益率开啓下行,那么該如何判斷大的拐點何時有可能來到呢?我們在此前報告《美債利率和經濟強度博弈延續,利率可能階段性回升》中提到,當前美國經濟和通脹仍展現出一定韌性,且近期部分地緣局勢變化也可能加大供應鏈擾動,從而加大通脹在進一步下行過程中出現反復的可能性;同時對比上世紀90年代以來四次开啓降息之前的情況來看,當前經濟表現可能尚未觸及美聯儲正式啓動降息的條件。因此,即便今年美債收益率向下的大方向較爲確定,但過程中可能仍有波折,而要看到美債收益率开始大幅回落,可能需要先看到美國居民工資增速出現回落、各部門存量債務負擔進一步提升、美股出現較爲明顯下跌等。

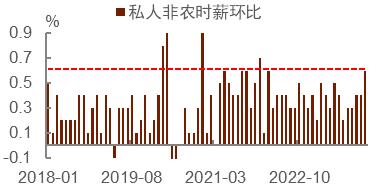

目前來看,根據美國勞工局發布的最新數據,2024年1月美國就業市場表現仍然強勁,不僅新增非農人數仍然較高,且工資環比增速錄得0.6%、爲2022年4月以來最高(圖14)。工資增速仍高意味着消費可能仍會得到支撐,從而可能增強經濟韌性以及通脹反復的可能性,不利於美聯儲較早降息。實際上,近期市場對美聯儲降息預期確實有所減弱,年初時市場預期美聯儲在3月即將开始首次降息,而當前這一預期已延後至5月(圖15)。

圖表14: 美國工資增速仍高

注:數據截至2024年1月 資料來源:iFinD,中金公司研究部

圖表15: 市場對美聯儲降息預期減弱

注:數據截至2024年2月1日 資料來源:CME,中金公司研究部

存量債務負擔方面,我們在此前報告《》中提到,雖然美聯儲此輪加息幅度較大,但其加息速度也較快,正因如此,加息期間新增的高利率債務佔存量債務的比重反而相對較低,這使得存量債務整體利率水平的上升幅度遠低於新增債務利率水平的上升幅度,因此經濟主體的實際債務負擔可能並沒有直觀感受強烈。雖然後續來看,隨着債務不斷到期,會有更多相對低息的債務可能會被置換成利率相對較高的債務,因此存量債務利率水平大概率會繼續上升,但從到期量分布(圖16)來看債務負擔對經濟活動的抑制作用可能仍需要一定時間才能進一步顯現。

圖表16: 美國公司債到期量分布

注:數據根據截至2023年末存續的公司債計算,因此對2024年及之後的數據可能存在低估 資料來源:Bloomberg,中金公司研究部

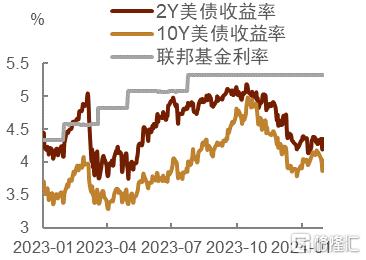

同時,美股後續表現如何也顯得較爲關鍵。若美股表現強勁,一方面會通過財富效應繼續支撐居民消費,那么通脹也可能更有韌性,進而美聯儲延遲开啓降息時點的可能性也更高。若美聯儲降息延遲,在已經和聯邦基金目標利率倒掛的情況下,美債短端利率下行空間可能會受到一定阻礙,截至2024年2月2日,美國2Y國債收益率與聯邦基金目標利率倒掛仍接近100bps。與此同時,美債收益率曲线本身也仍然處於倒掛狀態,若短端利率下行不暢,同樣也會對長端利率下行形成掣肘,當前2Y美債收益率仍較10Y美債收益率高出超過30bps(圖17)。另一方面,若美股持續上漲,則大概率會對潛在可能流入美債市場的資金形成分流,那么從供需角度而言可能也不利於美債收益率下行。而從近期表現來看,即便鮑威爾發言偏鷹、且1月非農數據超預期強勁,但似乎仍未打擊到美股上漲勢頭,標普500指數和道指均創新高(圖18)。從前述邏輯來看,這也不利於美債利率快速下行。

圖表17: 目前美債短端利率低於政策利率,長端利率低於短端利率

注:數據根據截至2024年2月2日 資料來源:iFinD,中金公司研究部

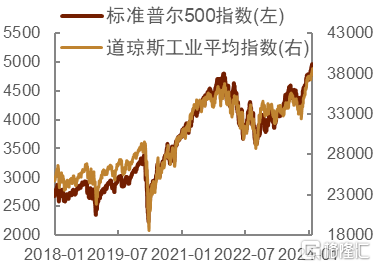

圖表18: 標普500指數和道指均創新高

注:數據截至2024年2月2日 資料來源:iFinD,中金公司研究部

綜合來看, 我們認爲雖然美國財政部可能按照更新後的計劃減少美債發行規模,但短期內在美國財政赤字可能難以明顯收縮的背景下,美債絕對供給規模可能仍然較高,此次減少的發行規模或不足以完全緩解供給壓力,疊加美聯儲在1月議息會議上表示縮表仍將按照此前計劃進行,美債供需邊際上的改善程度可能有限。同時,由於美國財政支出力度可能仍然較大、進而仍可能對經濟形成支撐,因此短期內美國經濟或仍有韌性,疊加美聯儲也表示一季度可能不會降息,因此我們認爲供需關系的有限改善或不足以推動美債收益率就此开啓下行趨勢。我們認爲短期內美債收益率仍可能在供給增加和降息預期降溫下出現階段性上行,10年美債收益率可能會升至4.3%-4.5%附近。進一步向後看,我們認爲在利息支出壓力可能進一步增大的情況下,美國財政力度可能會逐漸下滑、從而減弱對經濟支撐,在此背景下,美股可能在企業盈利回落帶動下出現較爲明顯下跌,市場降息預期也可能再次升溫,屆時美債收益率可能迎來下行的大拐點。

[1]https://home.treasury.gov/news/press-releases/jy2054

[2] 同腳注1。

[3]https://home.treasury.gov/news/press-releases/jy1851

[4]https://www.federalreserve.gov/newsevents/pressreleases/monetary20240131a.htm

[5] 同腳注4。

注:本文摘自中金公司於2024年2月3日已經發布的《美國財政力度反彈階段性重新推升美債利率》,證券分析師:陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

丁雅潔 分析員,SAC執業證書編號:S0080522070016

張昕煜 分析員,SAC執業證書編號:S0080523110004

薛豐昀 聯系人,SAC執業證書編號:S0080122090046

東 旭 分析員,SAC執業證書編號:S0080519040002 SFC CE Ref:BOM884

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

韋璐璐 分析員,SAC執業證書編號:S0080519080001 SFC CE Ref:BOM881

李 雪 分析員,SAC執業證書編號:S0080519050002

耿安琪 分析員,SAC執業證書編號:S0080523060003

祁亦瑋 聯系人,SAC執業證書編號:S0080122080199

標題:美國財政力度反彈階段性重新推升美債利率

地址:https://www.iknowplus.com/post/78282.html