再從銀行息差看降息與市場

核心觀點

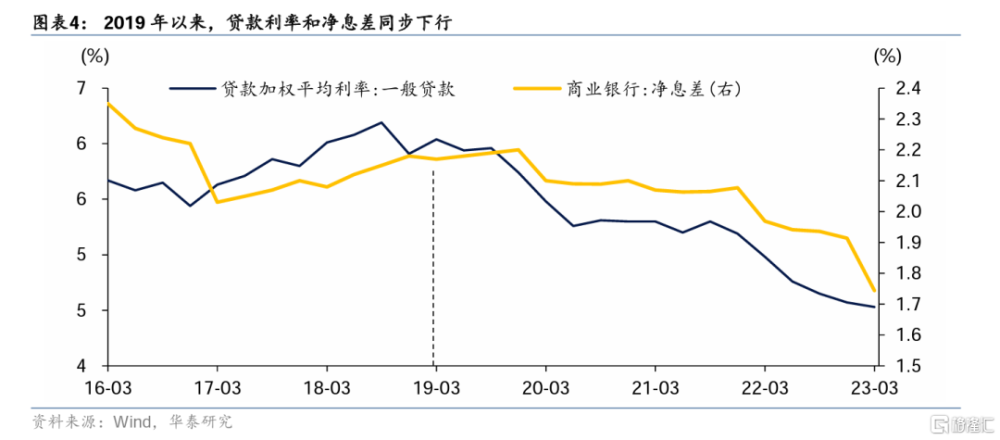

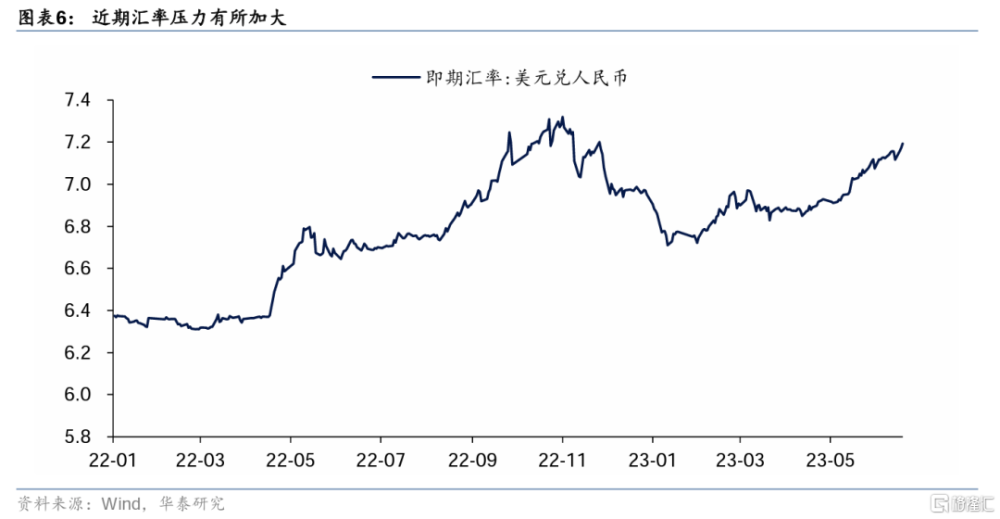

銀行淨息差是利率調整的一個重要考量因素,6月LPR調降導致銀行淨息差繼續承壓,後續“MLF-LPR-存款”聯動降息仍有空間。7月關注政策博弈期等四大因素,匯率短期仍承壓,基本面趨勢待逆轉,地緣局勢等從風險偏好、匯率影響債市,債市上下空間有限,但波動更爲頻繁。十年國債在2.6%仍面臨強阻力,存單和資金利率均難及去年低點,政策博弈剛剛开始。當前位置欠配資金可重新關注,但轉機還需要時間,7月底到8月份可能有博弈政策力度的機會。操作思路從5月前的票息+輪動轉爲保持β+交易機會,保持重回3、5年利率+短端信用組合的判斷,信用下沉建議謹慎。

6月LPR降息之後,銀行淨息差繼續承壓

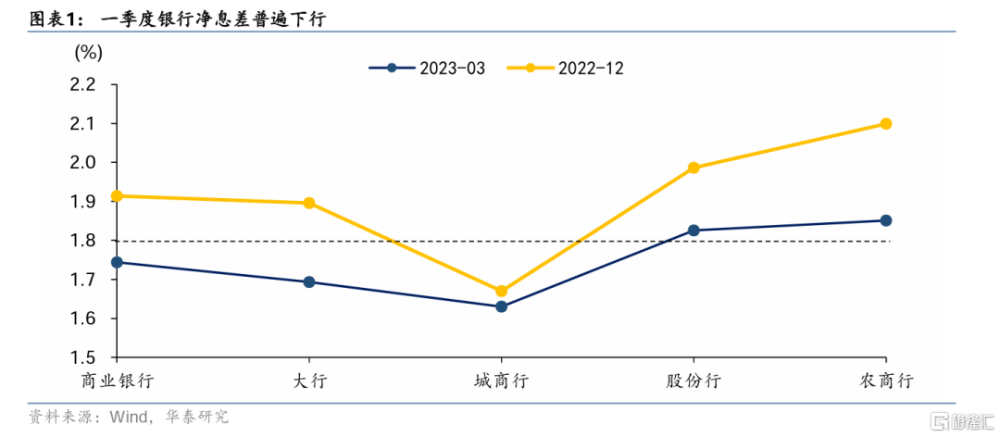

銀行淨息差是降息等操作的重要考量。我們以上市銀行爲例測算,結果顯示,本輪存款降息共降低銀行負債成本5.6BP,而LPR下調共降低資產收益6.2BP,銀行淨息差反而降低0.6BP。分銀行類型看,大行、股份行、城商行淨息差壓力有所加大,農商行淨息差整體緩解。可見本輪存款利率下調的效果基本全部用於給貸款讓利,銀行淨息差水平並未改善。而今年一季度,銀行總體淨息差爲1.74%,較2022年再度下行17bp,這一水平已經低於自律監管標准1.8%,更重要的是,過低的NIM(息差水平)會影響銀行持續、穩健發展。

繼續推動銀行負債成本降低仍有必要,最重要的環節仍是存款

從概率上看:(1)通過自律機制繼續引導存款利率下行的概率最大。根據去年4月的存款利率市場化調整機制要求,利率自律機制每年會定期根據市場利率變化情況,對存款利率合意調整幅度做相應測算。因此可以看到,今年不少中小銀行對存款利率進行“補降”,大行6月再次下調掛牌利率,都體現了自律機制的引導作用,當然也有市場化因素。(2)此外,存款創新產品、結構性存款、異地存款等管理也有望加強,目前高息攬儲等仍或通過更隱蔽的方式存在。(3)存款基准利率下調概率很低,從近兩次存款利率下調來看,該工具已經退出使用。

本次降息不是終點,“MLF-LPR-存款”聯動降息仍有空間

MLF降息更多是引導LPR下調,對銀行負債成本改善作用有限,因此不是最有效的“降成本工具”。可以看到,2022年以來的三次LPR下調,本質上都是靠存款利率下調推動的,MLF更多是起到“發令槍”作用。因此我們認爲本輪降息不會是終點,未來大概率要繼續通過“MLF-LPR-存款”聯動的方式推動利率下行。但爲了保證合理的息差空間,存款利率降幅理應高於貸款,在此過程中可能伴隨着長久期存款超額下調、存款利差壓平、打壓高息攬儲等。時間仍有較大不確定,需要視穩增長效果和基本面情況而定。

短期降息的博弈已經告一段落,那么7月債市有哪些關注點?

(1)政策博弈從預期到現實,關注政策力度是否有預期差以及7月政治局會議定調。上周穩增長政策繼續出台,但從股市等表現看,市場對政策力度還有更高的期待,持續關注政策節奏和力度預期差。(2)資金面擾動增多,6月信貸環比改善懸念不大,降准進入博弈期。(3)地方債務等問題可能成爲焦點。具體的債務化解方案還需時間和契機推動,但無疑是債市最重要的變量之一,對城投風險、債券供給、投資者行爲都會形成深遠影響,需要持續關注。(4)近日地緣局勢更爲錯綜復雜,市場風險偏好可能下行,提防匯率。

風險提示:地緣風險超預期,存款期限結構假設存在誤差。

正文

上周LPR如期調降,資金面均衡偏緊,債市震蕩走平。周一,受稅期等影響,資金面全天偏緊,疊加周五國常會後政策預期升溫,債市偏弱,收益率波動上行。周二,LPR如預期調降,OMO加量投放呵護流動性,資金面有所好轉,債市走強。周三,OMO繼續續大額投放,資金面平衡,股市跌幅不小,收益率先下後上。截至收盤,十年國債和十年國开活躍券分別爲2.67%和2.81%,分別較上一周持平和上行1BP。端午期間,鮑威爾表態偏鷹,英國央行超預期加息50基點,周四、周五兩個交易日全球主要股市普跌,俄烏局勢出現新變化。國內居民出行消費熱度較高,票房、旅遊收入、旅遊人次同比均保持高增,且預計好於2019年。

上周備受市場關注的LPR報價公布,其中一年期LPR下調至3.55%,五年期LPR下調至4.2%,均下調10BP,整體上是一次“中規中矩”的降息。伴隨着LPR報價出爐,市場對降息的博弈也告一段落。

本次報價之前,市場對於LPR非對稱調整有一定期待,但從實際來看,五年期LPR並未多調,我們在2023年6月20日的報告《中規中矩的降息——6月LPR點評》提示了幾點原因:

一是,房貸利率有下調的必要,但銀行淨息差也是現實壓力。

二是,存量房貸重定價時間一般是貸款一年後或每年1月,而半年後地產市場走向如何還有待觀察。

三是綜合1年期和5年期來看,實體融資成本下行幅度已經不小。

這之中,最大的約束還是在於銀行淨息差。今年一季度,銀行總體淨息差爲1.74%,較2022年再度下行17bp。分銀行類型看,大行、城商行淨息差分別爲1.69%和1.63%,股份行爲1.83%,農商行爲1.85%。我們此前在《銀行息差“警戒线”與債市破局點》中曾提示投資者,根據利率自律機制發布的《合格審慎評估實施辦法(2023年修訂版)》,監管對銀行淨息差的“合意”標准是1.8%。這也意味着,一季度銀行“內卷”之下,淨息差已經收窄至自律標准之下,部分銀行將在自律考核中扣分。扣分事小,更重要的是,過低的NIM(息差水平)會影響銀行持續、穩健發展。

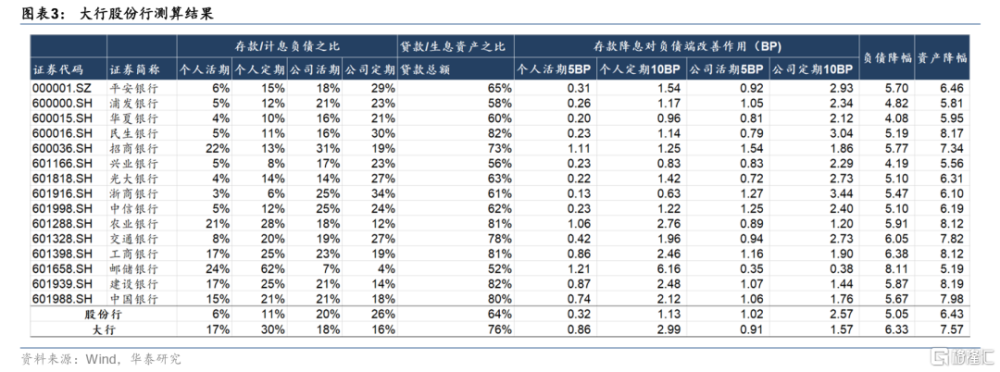

爲了緩解銀行淨息差壓力,5月开始協定存款利率、存款掛牌利率等相繼下調,不過,本次LPR報價將基本消耗前期存款降息帶來的負債改善,淨息差預計將繼續承壓,我們以上市銀行爲例大致測算:

1)確定存款利率調整幅度。本輪活期存款普遍下調5BP,定期存款不同期限調整幅度不同,假設1年期以下、2、3、5年期存款余額平均分布,則定期存款整體降幅爲10BP。

2)根據活期定期存款在計息負債中的佔比,計算出各銀行總負債成本降幅。

3)資產端,假設貸款利率隨LPR下調10BP,根據貸款總額在生息資產中的佔比,計算各家銀行資產端降幅。

4)暫不考慮MLF利率下調帶來的同業市場利率變化(同業資產和同業負債降幅是基本相同的)。

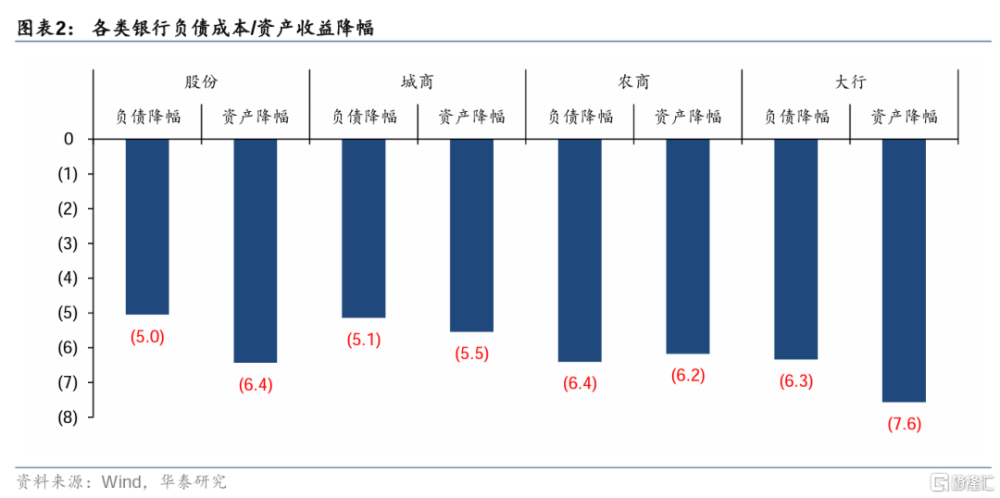

從以2022年年底數據爲基准的測算結果看,在42家上市銀行中,只有16家銀行負債端降幅大於資產端,平均來看,本輪存款降息共降低銀行負債成本5.6BP,而LPR下調降低資產端收益6.2BP,銀行淨息差反而降低0.6BP。分銀行類型看,大行、股份行、城商行淨息差壓力有所加大,農商行淨息差整體緩解。但值得注意的是,中小行存款利率調整比較滯後,對淨息差的影響可能不會在當期體現。

總之,本輪存款利率下調的效果基本全部用於給貸款讓利,銀行淨息差水平並未改善,甚至有進一步收窄的壓力。考慮到淨息差持續偏低會降低銀行抗風險能力,也不利於持續支持實體經濟,因此有必要繼續推動銀行負債成本降低,緩解淨息差,這之中最重要的環節仍是存款。不過,存款競爭歷來是“囚徒困境”,誰先降低就意味着先流失存款,對任何銀行來講都難以接受。因此降存款利率更多需要監管推動,從概率上看:

(1)通過自律機制繼續引導存款利率下行的概率最大。自律機制對銀行存款利率指導是柔性的,但會影響銀行合格審慎評估指標。今年4月利率自律機制發布了《合格審慎評估實施辦法(2023年修訂版)》,其中新增了“存款利率市場化定價情況(扣分項)”,且是定量指標。根據去年4月的存款利率市場化調整機制要求,利率自律機制每年會定期根據市場利率變化情況,對存款利率合意調整幅度做相應測算。因此可以看到,今年不少中小銀行對存款利率進行“補降”,大行6月再次下調掛牌利率,都體現了自律機制的引導作用,當然也有市場化因素。

(2)此外,存款創新產品、結構性存款、異地存款等管理也有望加強。自2021年央行和銀保監會發布《關於規範商業銀行通過互聯網开展個人存款業務有關事項的通知》以來,對於銀行高息攬儲、異地存款等現象的監管力度就不斷加大,但是高息攬儲等情況仍通過更隱蔽的方式存在。例如,部分中小銀行並不會在官網直接標注最高存款利率,而是通過邀請注冊、开設白名單、聯系客服等方式享受優惠存款。同時,一些銀行通過補貼類營銷活動,比如通過存款送購物卡、話費券、微信立減金等權益產品,實質上提高客戶的利息收益。據北京商報記者報道,某城商行異地存款5年定期利率能達到4%,存款金額大於3萬元且爲偶數萬可贈送萬分之二十金額的購物卡。總之,對高息攬存的相關管理還有進一步加強的空間。

(3)存款基准利率下調概率很低,從近兩次存款利率下調來看,該工具已經退出使用。

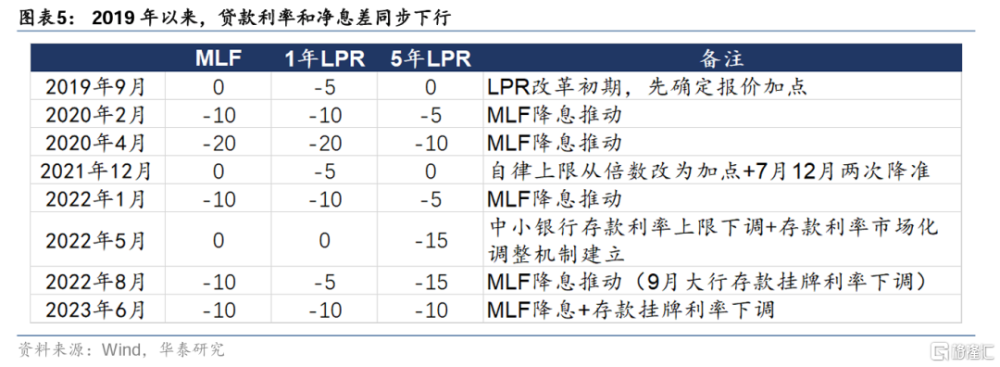

值得注意的是,MLF降息更多是引導LPR下調,對銀行負債成本改善作用有限,因此不是最有效的“降成本工具”。我們在2022年9月26日的報告《值得重視的新利率傳導機制》中提示,MLF-LPR機制本身存在改進空間,我國銀行負債端定價存在雙軌制,同業負債利率高度市場化,但存款利率相對剛性,前者受MLF影響較大,後者關聯則不大,但存款恰恰是銀行負債中的主要部分,因此單靠MLF/OMO利率調整和同業負債利率很難降低銀行整體負債成本。這也意味着,如果MLF-LPR-貸款利率同步下調,本質上是在壓縮銀行息差。可以看到,2019年以來伴隨着貸款利率持續下行,銀行淨息差也在持續收窄。

2022年央行提出存款利率掛鉤1年期LPR和十年國債的市場化調整機制,緩解了上述問題。新機制之下,MLF利率下調會先帶動LPR調整,國債利率也會隨之下行,反過來LPR和國債利率帶動存款利率下調,進而實現了MLF對廣譜利率的傳導。但新的問題隨之出現,即:LPR利率與MLF利率進一步綁定,只要央行不降MLF(或不採取其他有效的降成本工具),銀行就不主動下調LPR,整個利率傳導機制又回到類似於“存貸款基准利率”的模式,反過來限制了貨幣當局的手腳,也有悖於利率市場化的初衷。可以看到,2022年以來的三次LPR下調,本質上都是靠存款利率下調推動的,MLF更多是起到“發令槍”作用。

綜上所述,我們認爲本輪降息不會是終點,未來大概率要繼續通過“MLF-LPR-存款”聯動的方式推動利率下行。但爲了保證合理的息差空間,存款利率降幅理應高於貸款,在此過程中可能伴隨着長久期存款超額下調、存款利差壓平、打壓高息攬儲等。

下一次降息何時落地?仍有較大不確定。就短期而言,一方面財政、地產等政策呼之欲出,央行需要觀察後續穩增長效果再做決定。另一方面,降准和降息往往交叉運用,下半年資金缺口客觀存在+配合其他穩增長政策的要求,決定了降准有望在三季度落地,而降准如果落地也將延緩下次降息的時間,但降息的根本觸發劑還是在於增長和通脹的缺口。

值得注意的是,近期外部平衡制約正在加大,但以內爲主是核心原則。近期匯率市場波動再度加大,美元兌人民幣匯率已經接近7.2關口。本周美聯儲主席鮑威爾表示,“今年再次加息兩次將是適當的”,去年8月降息之後匯率曾經一度超過7.3,本輪會否重演值得關注。不過,“以內爲主”仍是貨幣政策的首要原則,如果三季度經濟數據繼續下滑並威脅到全年增長目標,寬貨幣或將再次加碼。

總之,降息時間的拿捏仍有很大不確定性,需要進一步觀察政策效果和基本面情況,貨幣政策也需要在防風險和穩增長之間做好平衡。對債市而言,OMO/MLF直接關聯資金成本和存單利率,對債市影響最爲直接,但存款利率下調看似已經成爲降息的必要條件,且存款對廣譜利率也有很強的傳導作用。

短期降息的博弈已經告一段落,那么7月債市有哪些關注點?

(1)政策博弈從預期到現實,關注政策力度是否有預期差以及7月政治局會議定調。大興調研逐漸形成階段性結論,上半年經濟數據公布在即,7月份政治局會議臨近,政策窗口期已經到來。上周穩增長政策繼續出台,財政部等發布《關於延續和優化新能源汽車車輛購置稅減免政策的公告》,“恢復和擴大消費”調研協商座談會在京召开,但從股市等表現看,市場對政策力度還有更高的期待,持續關注政策節奏和力度預期差,7月政治局會議對經濟如何定調、政策如何部署最爲關鍵。

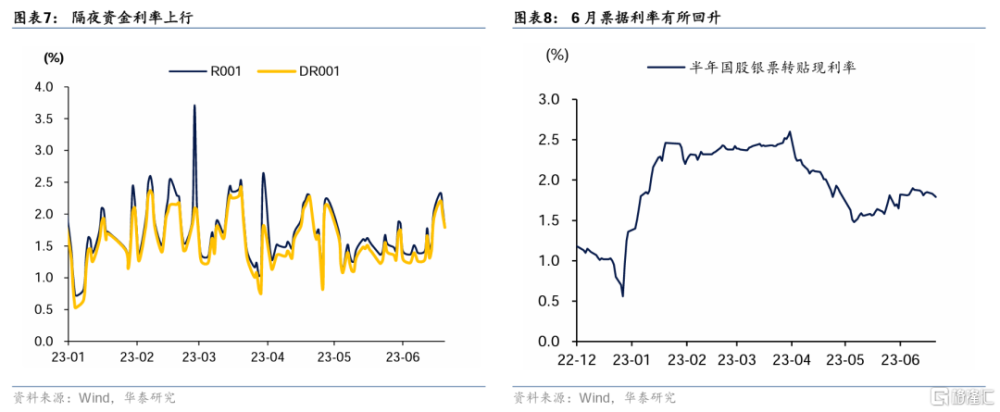

(2)資金面擾動增多,降准進入博弈期。近兩周資金面波動明顯增加,尤其上周隔夜利率DR001一度升至1.9%以上,稅期、跨節等臨時因素似乎難以充分解釋,但好在央行逆回購給予充分呵護。從票據利率來看,5月底之後票價整體有所上行,季末月銀行仍有一定的衝信貸訴求,環比至少會有所改善,資金消耗也會有所增加。考慮到上次降准已經過去一個季度,7月正值下半年經濟开局,市場對降准的博弈可能有所升溫。

(3)地方債務等問題可能成爲焦點。5月开始,地方債務風險有所擡頭,部分地區城投平台負面輿情時有發生,引發市場關注,上周媒體報道遵義道橋要求再降展期利率,或將二次重組。與此同時地產銷售加速回落,5月土地出讓收入同比下滑13%,地產-財政-地方債務反饋強化風險正在出現。

歷史上看,債務置換主要經歷了三輪模式,第一輪是2015-2018年置換債發行,第二輪是2019年建制縣化債初試點,第三輪是2020-2022年特殊再融資債置換隱債,其中第一輪置換債發行就進行了兩輪全面審計。事實上,當前部分協調能力弱的地區已經很難依靠自身能力解決其債務問題,而特殊再融資債等空間並不足以全面化解隱性債務,因此客觀上需要中央的頂層設計。具體的債務化解方案還需時間和契機推動,但無疑是債市最重要的變量之一,對城投風險、債券供給、投資者行爲都會形成深遠影響,需要持續關注。

(4)近日地緣局勢更爲錯綜復雜,市場風險偏好可能下行。

本周操作建議:

(1)5月份之前,操作思路账戶要是信用票息+窪地輪動策略,之後轉爲保持β+強化交易機會。

(2)我們在降息後的報告《政策呵護起步——兼論降息與5月金融數據》(2023年6月14日)中建議兌現超長端,重回3、5年利率+短端信用。從實際表現看,MLF降息落地後債市开始下跌,起因是政策博弈從降息轉向地產財政,投資者止盈。根本原因是之前市場略顯擁擠,2.6%的去年低點存在心理壓力,存單和資金面等明顯高於當時。資金面階段性收斂也加劇了調整壓力,同時理財贖回隱憂再次浮現。

(3)不過,經過近日調整後債市風險已經有所釋放,一是理財等大規模贖回並未看到,二是央行逆回購呵護力度較大,回購成交量等下行後反而對擁擠度有一定緩解。短期仍處於政策博弈期,但基本面趨勢難以逆轉,政策定力看似較強,地緣局勢等從風險偏好、匯率等角度影響債市,債市大概率處於上下有限的波動區間,但波動增加。

(4)十年國債在2.6%仍面臨強阻力(資金利率下有底、政策進入落地期),在2.7-2.8%位置風險不大,當前位置欠配資金可重新關注,但轉機還需要一點時間,7月底到8月份可能有博弈政策力度的機會,之後關注存款利率會否开啓新一輪下調。繼續建議3、5年利率+短端信用組合,債務化解的實質性方案出台之前,信用下沉的性價比已經有限,以天津、山東短久期品種爲界。

本周核心關注:地緣風險、端午出行數據、中國5月工業企業利潤、5月官方PMI、達沃斯論壇、美國PCE、票據利率和跨季交易。(1)本周端午節旅遊出行數據陸續出爐,關注消費修復情況。(2)本周三將公布中國5月工業企業利潤,關注企業利潤修復情況。(3)本周五將公布中國5月官方制造業PMI。(4)第十四屆夏季達沃斯論壇將在本周舉行,總理李強將出席。(5)本周進入跨季交易,關注資金面波動、央行公开市場操作和票據利率走勢。

風險提示:

1)地緣風險超預期:如果地緣風險進一步升級,債市收益率可能超預期波動。

2)存款期限結構假設存在誤差:如果存款期限結構假設存在誤差,債市收益率可能超預期波動。

注:本文來自華泰證券股份有限公司2023年6月25日發布的《再從銀行息差看降息與市場》,報告分析師:張繼強 S0570518110002;吳宇航 S0570521090004;仇文竹 S0570521050002

標題:再從銀行息差看降息與市場

地址:https://www.iknowplus.com/post/7791.html