开始殺業績!光伏企業的四季度太難熬

光伏行業從殺估值到殺業績的切換,已經开始從四季度的業績中現出端倪。

2020-2021年光伏板塊曾是漲幅最多的黃金賽道,先後誕生了隆基綠能、陽光電源等賽道龍頭。

整個行業在增速較高的時期又以十分誇張的速度急劇擴張,擁擠的賽道預示着競爭格局面臨惡化的挑战,最終戳破了泡沫,從2022至今,一直處在消化高估值和產能出清的雙重陣痛裏,光是殺估值已經讓投資者感到絕望。

去年,產業鏈價格的大幅下滑是殺業績的導火索,另外在光伏電池技術加速迭代的趨勢下,大量舊產能還面臨着淘汰的命運,從財務角度上加重了企業的減值負擔。

據報道,2023年度,國內硅料、硅片、電池片和組件端價格的跌幅分別爲:

66.91%(單晶致密料)、48.66%(M10硅片)、38.37%(G12硅片)、55.00%(P型182電池片)、53.75%(P型210電池片)、48.01%(P型182單晶組件)、46.45%(P型210單晶組件)。

主鏈上,從2022年末开始,上遊的硅料價格大幅下滑,然而給中下遊預期的盈利修復空間僅僅只維持了一兩個季度,便隨着降價搶單迅速抹平。

硅料產能的大量釋放是行業需求承接不住的,據東吳證券分析,目前的硅料產能可滿足的組件供給量大概爲535GW,是去年光伏全年新增裝機的兩倍不止。

國內組件的中標價格從年初的1.8元/w直接跌穿到1元/W以下,據稱已經跌破成本线。

供需差距如此之大,說明行業內很多企業明顯都是在搶着訂單做,搶不到只好暫停部份產能,下半年以來,行業平均开工率僅僅只有五成左右,稍微好一點的頭部企業維持在70%-80%。

龍頭業績四季度都受到了不小的影響,更毋論二三线的小廠。行業底部的確認,只能等到產能逐漸出清,該虧的虧完了,需求再重新推着價格往上走。

如果大幅擴招是行業擴張的鮮明標志,那么減產、裁員便是行業收縮應有的跡象。

去年年末,光伏大裁員和減產的小道消息在行業裏散播开來,有網傳隆基綠能計劃裁撤1萬人,愛旭股份被傳要減產30%。

市場對業績下滑已經做好了心理准備,這在2022年一體化產能+跨界光伏大擴張的時候甚至已經能夠預判得到,而真正關心的,是在資本退出,IPO放緩的前提下,如今產能出清的速度是否正在加快,又何時能夠穩定下來。

還記得光伏在去年年末的一段“回光返照”,由多只龍頭公司漲停帶動,但僅僅持續不到一個星期又急轉直下。

行情創造了基本面。就是當一些資金行爲造成某個板塊大幅波動,似乎要掙脫此前一直下跌的趨勢時,行業內總能找到基本面的邏輯。

當時就拿着價格底來做文章,組價價格已經接近底部,繼續大幅度下跌的可能性越來越小。其次海外由於航運危機或拖累光伏出口產品正常的到貨速度,有助於歐洲國家去庫的進一步加快。

但市場對基本面修復並沒有持續的信心,造成近期行情陡轉的主要因素來自兩方面:

一個是業內公司公布的年度業績預告中,有不少隱含着四季度業績下滑的信息,包括各環節上的龍頭公司,導致前兩周積累起來的漲幅迅速交出。

面對硅片價格的大幅下跌,連中環這樣的龍頭企業也難以幸免。另一家硅片企業—雙良節能四季度環比下滑82%-90%。

稀缺性較高的環節,比如硅片上遊的石英坩堝在去年前三季度仍然具備出色的提價能力,龍頭公司—歐晶科技生產的大尺寸石英坩堝用於滿足下遊大硅片需求,並且競爭格局較下遊更穩定,但單季受下遊开工率降低的影響,環比同樣不如三季度。

就連今年靠N型TOPCon重奪組件王座的晶科能源,公司的年度業績在四季度同樣看到了一定影響,與前三季度近300%的利潤增速相比,第四季度業績明顯下滑,環比降幅超過50%。

晶科四季度的利潤下滑並不是意外,也符合着四季度光伏企業爲了搶單大動幹戈的現狀。

隨着TOPCon產能大量釋放,地面電站招標中加大了N型的採用,競爭愈加激烈,N型組件對P型的溢價才會逐漸縮小。

新技術的紅利期被瘋狂的產能擠壓得非常短暫,好比爲了不被淹沒,大家都爭着搶着爬上救生筏,排隊人的越來越多,失了秩序,最後甚至有可能一起翻船。

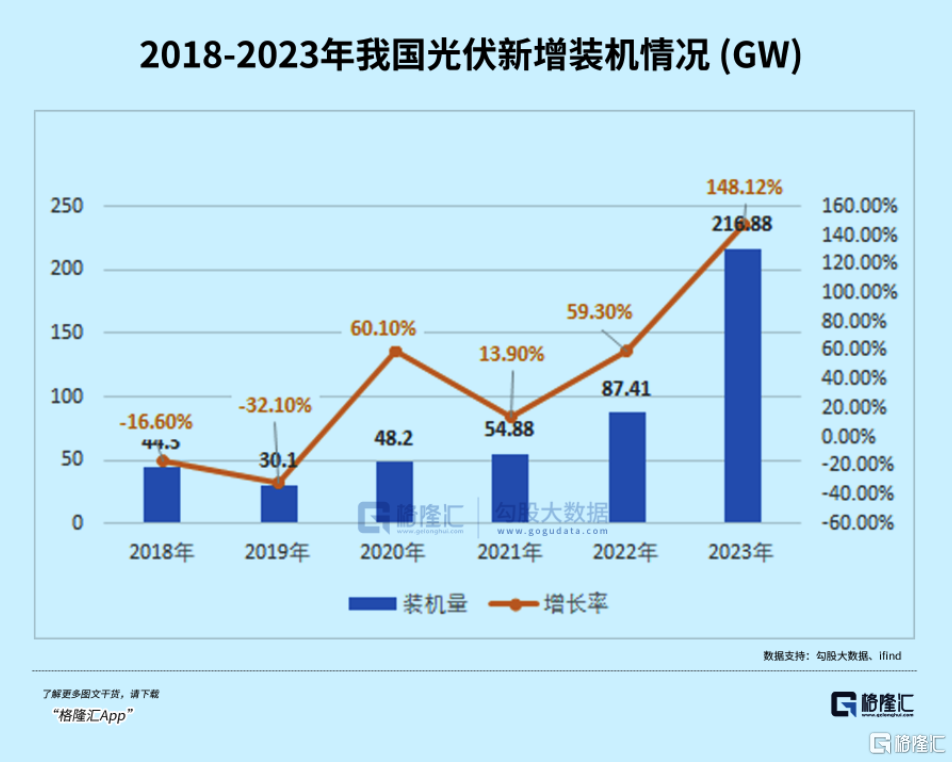

四季度是國內傳統裝機旺季,國家能源局公布的裝機數據顯示,12月光伏新增裝機達到了51.87GW,使得2023全年新增光伏裝機達到了216.88GW,同比增長148.12%。

回顧去年中國光伏行業協會的預測,2023全年國內光伏新增裝機或將達到160~180GW。

這30GW的預測偏誤可不是一個小數目,說明產業鏈價格跌幅,以及終端裝機的需求都是大幅超出預計的。

在許多券商的年終總結裏,把對24年的裝機謹慎地定在205GW-210GW這個區間,與去年的真實數據相比不但沒有增長,甚至可能被提前透支了需求。

許多地方的裝機奔着kpi突飛猛進,但消納不充分的問題也暴露了出來,導致一些項目不得不暫緩備案、提前中止,不予並網。

這意味着如果過剩的落後產能如果不能加速退出,今年供需端的改善還有很長的路要走。

處理過剩產能的另一種方式就是從內銷轉爲出口。

近幾年面對進口國家對光伏產品的政策變化時,許多一體化組件廠商在北美、東南亞等地陸續建立起供應鏈體系,其他廠商出海的動作也在加快。

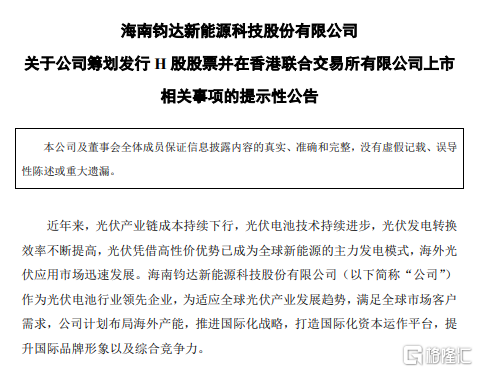

例如N型電池片龍頭——鈞達股份尋求赴港募資上市,目的很明確,就是計劃到海外布局電池產能,擴大TOPCon的銷售範圍。

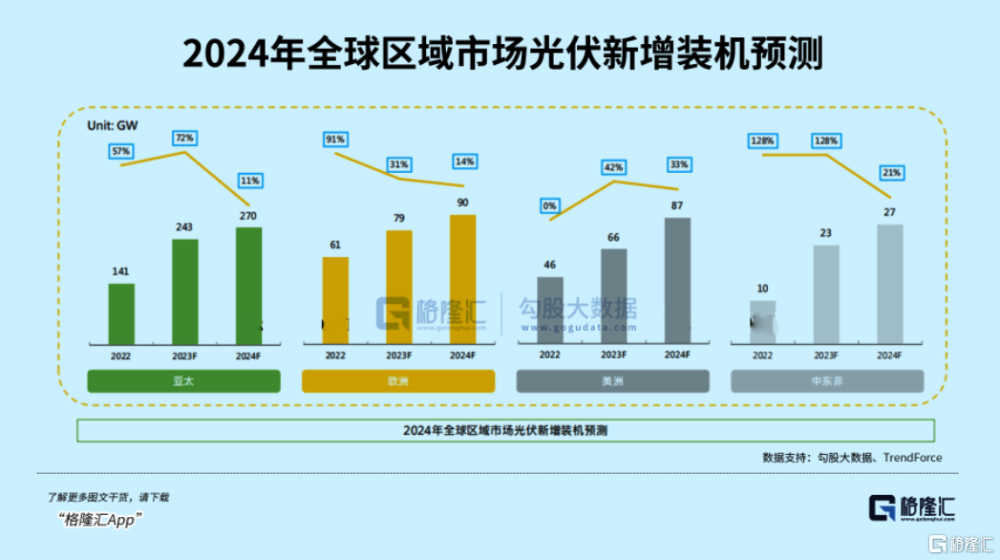

相比起今年國內已經开始飽和的光伏市場,北美、中東、非洲的光伏市場還有很大的开發空間。

引起市場下跌的另一原因,與對光伏出海的預期有關,內銷轉出口的前景並不那么明朗。

近期12月的光伏產品出口數據環比上月都出現了一定程度的下降,根據海關數據:

中國直徑>15.24cm的單晶硅切片出口金額爲3.21億美元,環比上月減少16.05%,同比去年減少28.89%;

電池片出口量爲4.17億個,環比上月減少2.04%,同比去年增加3.71%;

組件出口量爲0.32億個,環比上月減少4.63%,同比去年增加24.75%;出口金額環比上月減少8.58%,同比去年減少20.11%。

12月中國逆變器出口量爲351.44萬個,環比上月減少7.58%,同比去年減少38.13%,出口金額同比減少39.98%。

另一方面,海外多個地區的進口政策對於中國光伏產品的支持力度未來可能會持續收緊。特朗普爲吸引選票將變本加厲增加商品關稅的論調一出,給市場嚇一激靈。

取消補貼,或者加徵重稅,目的都是保護自家企業,將光伏制造業更多的本土化。

去年12月巴西就正式取消了對組件12%的進口稅收補貼,理由是該國家也生產類似的產品,同時還撤銷了300多項太陽能組件臨時減稅措施,並在60天內生效。

而且,巴西絕大部份組件都是從中國進口的。去年1-10月,我國對巴西出口光伏組件31.64億美元,位列光伏組件出口前十國的第二位。

如果按照22年我國對巴西出口光伏產品合計48億美元,以及逆變器8億美元來算,關稅將給我國企業增加約7億美元的成本,這就有可能對明年初整體拉貨動能產生影響。

此前之所以減少關稅,是在巴西貨幣持續貶值會推高進口組件的成本,但進口產品價格要遠低於來自本土制造商們的產品價格,對於他們的業務而言無疑會受到巨大的衝擊。

不僅在巴西,受價格競爭破壞影響的海外光伏制造商开始逐漸示弱,有的已經开始裁員,甚至破產。去年10月, 中環旗下的Maxeon solar就曾經宣布將在全球範圍內裁員15%。

今年,根據集邦咨詢預計,全球新增裝機將達到474GW,同比增長16%,增速回歸理性。全球市場需求能否推動產業鏈價格的修正,還是個未知數。

不過,雖然目前市場信心較弱,光伏板塊無論是估值還是市場位置,繼續向下大幅調整的可能性已經不大,在實際供需重新趨於平衡之前,對於有成本優勢的優質企業,此時的殺業績可能意味着最後一波調整。

標題:开始殺業績!光伏企業的四季度太難熬

地址:https://www.iknowplus.com/post/76835.html