高善文:關於當前房地產市場的幾點觀察

國投證券首席經濟學家高善文博士,28日在CF40宏觀政策季度報告發布會上,就房地產問題,分享了自己的最新觀點。

不同於目前非常流行的觀點----即中國正在經歷一輪房地產泡沫的破滅,

高善文表示,他認爲中國房地產市場正經歷的,不是一個泡沫的破滅,而是一個基本面惡化後的價格修正。

他的研究表明,對於泡沫的破滅而言,從美國、日本等國的過往經驗來看,投機性需求消失使得供應過剩被清除,這一過程大概需要五六年時間。

但中國供應過剩的堆積,實際上並未看到,即便認爲短時間的供應過剩曾在2020出現過,2021年供應過剩的清除也是極其徹底。

因此在供應過剩這個層面上,中國正在經歷的所謂“泡沫破滅”與典型的房地產泡沫是極其不一樣的。

而從二手房交易市場來看,從不同口徑的數據觀察,

中國二线城市在2023年的二手房交易量顯著放量,甚至在某些口徑下創出歷史新高。

這與大多數泡沫破裂所發生的市場調整過程也是極其不一樣的。

一個基本結論就是,中國二手房市場價格的修正,在 2023年已經基本完成。

而且價格修正所需要的時間,比很多悲觀主義者擔心的要快得多。

精選了高善文博士分享的精華內容如下:

1.如果把二手房交易量的放大,在宏觀層面上不存在過剩,以及在微觀層面上估值的變化合並在一起,

我們的基本的結論就是,中國二手房市場價格的修正,在 2023年已經基本完成。

背後引申的結論是,中國住宅市場經歷了一個短暫的泡沫化的價格修正,而不是泡沫的破滅。

2.一手房市場的問題是供應的收緊,嚴重的交付風險,再加上價格調整不徹底所帶來的。

或者我們可以換一句話來講,考慮到一手房的限價,以及在交付風險能夠徹底消除的條件下,

一手房價格的調整,我個人認爲,已經完成了一半多或者一多半,

中國房地產正在經歷的

是價格修正還是泡沫破滅?

我們知道,即便不是所有人都同意,但是非常流行的觀點是,中國正在經歷一個房地產泡沫的破滅。

人們相信,任何一個泡沫都有一根針在等着它,只是我們不知道這根針在什么時候會戳出去。

而且,很多人進一步認爲,中國房地產泡沫的破滅和修正,是在歷史上一再被推遲的過程。

不斷吹大的泡沫,它的修正盡管被一再延遲,但是它是遲早要發生的。

從全世界的角度來看,一個泡沫的破滅,總是會帶來巨大的社會痛苦。

但是面對泡沫破滅所帶來的社會痛苦,政府很難救,也救不起來,甚至在經濟和道德上也不見得應該救。

很多人認爲,現在泡沫破掉了,政府也不應該救,也救不起來,實際上也沒法救。

沿着這樣的思路,很多人認爲,我們現在面臨的情況,就是我們遲早要付出的、以及正在付出的泡沫破滅的代價。

從很多泡沫破滅的過程來看,一般的泡沫花 5 年左右的時間被完全吸收完,經濟回到一個相對比較弱的正常過程,並不是少見的。

實際上,超過5年也是能夠普遍看到的。

如果說我們的泡沫是2022年破滅的,那么沿着這個思路來看,就是 2027年以後再說了。

沿着這個看法來講,在這樣的背景下,你是沒有太多有效的辦法的,

就是你去做和不做,區別不是根本性的,沒有那么大,這個出清它是遲早要發生的。

這是流行的看法,不代表我同意這個看法,我只是先把這個看法拿出來,作爲分析的背景。

中國當前狀況與泡沫破滅截然不同

我們知道什么叫泡沫,非常通俗的定義就是,

在一段時間裏,有大量的投機性需求湧入市場,推動價格上升到脫離基本面、不可維持的高度。

今天买是因爲我預期明天漲,明天漲完以後賣出去,我就可以獲益,簡單來講是這樣一個過程。

在這個過程中,通常因爲各種原因,還會伴隨着槓杆的提升。

而且在一段時間裏面,這成爲金融市場甚至整個經濟一個普遍的信仰。

沿着這個思路去看,在泡沫上升的過程中,有大量投機性的需求湧入市場。

有大量投機性的需求湧入市場,意味着供應會相應地放大。

這是泡沫形成過程中,一個非常普遍的特點。

既然面對投機性的需求,供應有不正常的放大,

等到投機性需求消失以後,所放大的供應就會形成過剩,而這個過剩是需要清除的。

這個過剩的清除,意味着供應會回到異常弱的水平,

並且要花很長的時間,才能把過剩清除掉,再加上槓杆的斷裂。

所以,在泡沫破裂的過程中,一方面是供應過剩的清除,另外一方面是過度槓杆的清除,那么整個經濟就非常痛苦,持續的時間也非常長。

簡單來講是這樣的。

我們可以快速看一下日本的情況。

日本在 1986 年之前,正常的條件下,房地產投資佔整個經濟的比重只有8%。

在泡沫化過程之中,房地產投資的比重從8%上升到接近11%——

我們看到了供應的響應,面對需求的擴大,供應在快速地擴大。

隨後,房地產泡沫破裂以後,供應的過剩就需要清除。

供應的過剩需要清除,意味着投資要下降到8%以下。

實際上,我們看到,它供應的清除拖到了1997 年以後,供應才下降到長期GDP8%以下,

隨後花了很長的時間,從 2003 年以後开始穩定下來,穩定下來的水平佔 GDP 的比重是6.5%,

相對它以前的水平大約低於 1.5 個百分點,但是基本上是穩定下來。

它從供應過剩开始爆發,到供應過剩徹底清除,到 2003 年,大概花了12、13年的時間。

其中供應過剩非常認真的清除是 1998 年以後才开始的。

1998 年日本爆發了金融危機,它供應的清除才真正开始。

而在此之前,供應的清除都是銀行在那裏憋着,憋在自己的資產負債表上,拿錢去端着,所以供應的過剩一直維持着。

這是日本的情況,美國的情況是類似的。

美國在 2002 年之前,房地產投資佔 GDP 的比重大概也在8%。

那么 2003年、2004 年以後,這一比例就快速上升。

這一快速上升是泡沫化過程之中的供應的響應,隨後在泡沫破裂以後,供應就开始快速下降。

美國跟日本的區別在於,泡沫一破裂以後,供應立即就开始清除,而日本至少還拖了六年。

2014 年以後,這個清除過程基本結束,

房地產投資重新回到一個比較正常的水平,這個正常的水平是7%,比泡沫之前大概要低一個百分點。

如果以2013年、2014年房地產投資市場开始恢復正常作爲一個轉折點,它跟泡沫破裂崩下來相比,大概花了五六年的時間。

日本如果從 1998 年开始清除算起,到 2013 年,也是花了五六年的時間。

所以在這個過程之中,實際上你可以做的工作不多,因爲供應的過剩、槓杆的斷裂,都需要很多的東西來清除。

實際上我們去看一看西班牙的情況,情況是一樣的,

它有大量供應過剩的堆積,隨後供應過剩需要清除,清除需要很長的時間,隨後开始穩定下來。

它經歷了嚴重的超調

房地產市場沒有供應的過剩

我們看中國。

在大家普遍認爲中國房地產泡沫的堆積和隨後的破滅過程之中,中國供應過剩的堆積是基本上看不到的。

中國房地產投資佔 GDP的峰值,出現在 2013年。

2013年以後,房地產投資佔整個經濟的比重,總體上就开始快速下降,到 2024 年可能會下降到 5.5% 左右。

在2016、2017、2018、2019年這一輪的房地產泡沫化過程之中,供應過剩的堆積即使存在,也是極其輕微的。

即便它有供應過剩,它持續的時間非常短,並且幅度非常輕微。

但是隨後,2021 年以後,供應過剩的清除是極其徹底的,過剩的幅度的下降幅度是極其徹底的。

從供應過剩這個層面上,我們看到,它與一些典型的房地產泡沫是極其不一樣的——

供應的過剩是極其不明顯的,並且供應過剩的清除是極其徹底的,時間非常快,幅度非常大。

實際上我一直認爲,房地產市場它沒有供應的過剩,但是它經歷了一個嚴重的修正,這一修正存在嚴重的超調。

這是想跟大家分享的第一個層面的東西。

傳統泡沫破滅時

交易量劇烈地萎縮

第二個層面的東西,

我們從交易量來觀察,我們來看美國的情況,我們集中觀察二手房。

爲什么觀察二手房?

因爲泡沫破掉以後,一手房市場消失了,房地產企業都關門了,一手房市場幾乎沒有交易了,但是二手房市場不受這個影響。

特別是在泡沫破滅以後,大量的需求從一手房轉入二手房,實際上有助於推高二手房的交易量。

在這個條件下,我們對二手房的觀察做出的結論,實際上是保守的。

我們看美國在泡沫化的過程之中,二手房的交易量迅速放大,大約放大了40%。

但泡沫破裂以後,二手房的交易量基本上打了對折,或者是對折略高一些。

隨後在底部維持了很長的時間。

就跟我們剛才在投資看到的數據一樣,

2013 年以後,美國二手房的交易量,才基本回到正常的水平,投資才开始恢復正常。

而在這個過程之中,我們看2009 年、2010 年它有劇烈的波動,

這個劇烈的波動我們查了數據,主要是止贖,

就是房東負不起房貸了,銀行把這個拿出來,要不然把它直接甩賣,要不然把房子直接推掉,它是大量的止贖所帶來的。

在年度數據上,實際上它在繼續下跌,並且維持了很低的水平。

這個與我們在投資層面上看到的數據是一致的。

我們看西班牙的情況是一樣的,無論是持續的時間,還是房地產二手房市場調整的幅度是一樣的。

我們看荷蘭的情況是一樣的,看英國的情況是一樣的。

在大多數的條件下,我們在二手房市場觀察的結論是類似的,

就是交易量劇烈地萎縮,二手房交易量大約會萎縮一半,有些可能三四成,有些六折,大約會萎縮一半。

然後在底部會持續五六年的時間,才會逐步恢復正常。

二线城市二手房交易量

在2023年創了歷史新高

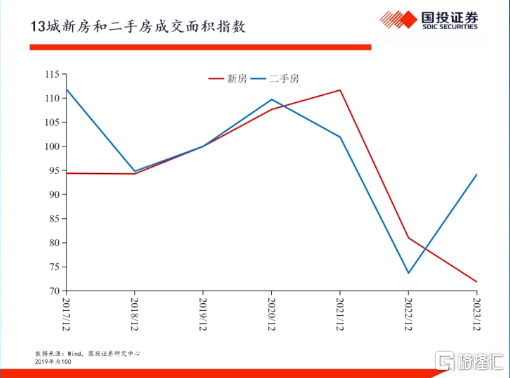

我們來看中國的情況。

中國十三城的新房和二手房成交的情況。

這十三城包括了一些大的城市,也包括了很多小的城市。

之所以是這十三城,

是因爲這十三城的數據,是相關的地方政府直接披露的,以過戶爲基准,所以它是極其准確的。

我們以一手房來看,

2021 年以後,這些城市的一手房的交易量都繼續縮量,到 2023 年大約縮到七折的水平。

但是十三城的二手房交易,在 2023 年顯著放量。

二手房的交易量實際上在2022 年只下降了一年,隨後在 2023 年就顯著放量。

這個放量是一個兩位數的擴張。

即便以 2020 年二手房的交易爲頂來計算,二手房的交易量也只下滑了兩年的時間,隨後就顯著放量。

我們再看一個更大的口徑的數據。

這是克而瑞的30城數據,克而瑞的30城基本上是中國的二线城市。

中國二线城市的二手房的交易量,在 2023 年創了歷史新高。

在一手房繼續縮量,相對頂部大概達了 7 折的基礎上,

二手房的交易量在 2022 年只打了 8 折,隨後在 2023 年顯著放量,創出了歷史新高。

這是一個口徑大得多的數據。

我們用其他不同的口徑的數據,看到的情況是一樣的。

如果我們觀察全國的數據,並且基於一些非常保守的假設進行推算,

在全國範圍之內, 2023 年二手房的交易量至少上升了15%。

在另外一些寬松的假設下,可能上升了30%。

在一手房繼續萎縮 8% 的條件下,二手房交易在 2023 年的顯著放量,

而且在一些口徑下創出了歷史新高,在另外一些口徑下也有兩位數的放量。

這個與大多數泡沫破裂所發生的市場調整過程是極其不一樣的。

中國二手房市場價格修正

在2023年已經基本完成

我們面臨兩個問題,

第一個問題就是,爲什么二手房會有這么大的放量?

第二個問題是,爲什么二手房跟一手房的表現會如此的不同?

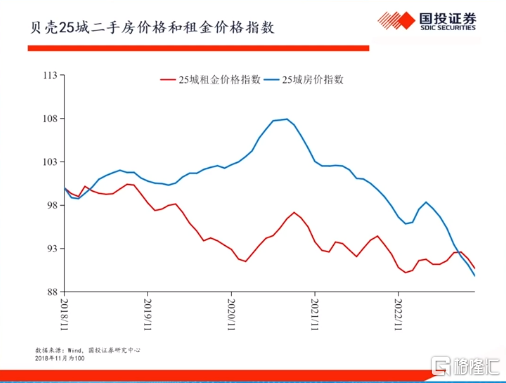

我們進一步來看數據。

這個是我們以第三方中介機構爲基礎、所得到的25 城的二手房住宅的價格和租金的指數,

其中,以 2018 年 11 月爲100,

貝殼的 25 城不包括北京、上海和深圳,

但是包括了廣州,包括了頭部的所有的省會城市,南京、杭州等,所以,它是中國二线城市或者省會城市的一個代表。

那么從貝殼的數據來看,以租金爲基礎來看,因爲疫情的嚴重影響,租房市場嚴重萎縮,

在2021 年、2022 年、2023 年以後繼續萎縮,相對 2018 年 11 月份打大概打了 9 折。

我們再來看 25 城住宅的售價。

住宅的售價,在 2021 年和 2020 年那一輪大家普遍認爲的泡沫化最後一棒的時候,在住宅租金下降的背景下,住宅的價格上升了8%。

租金下降了10%,但是住宅的價格上升了8%,

所以估值嚴重上升,價格的上升嚴重背離了基本面。

隨後進入 2021 年底以後, 25 城的房價就开始下跌,到現在爲止下跌了接近20%.

就是它的價格指數,從頂部开始下跌了 20%。

下跌20%,到現在是什么概念?

就是 25 城的房價絕對指數,已經嚴重地低於2018 年 11 月份的水平。

房價的絕對水平已經下跌到 2017 年的水平,或者是2017 年到 2018年的水平。

房價相對租金的估值已經下跌到,略好於 2018 年下半年的水平。

這個還可以補充兩個概念,

從2018 年到現在,居民可支配收入上升了30%,

意味着如果我們去計算房價收入比,在中國的二线城市,現在的房價收入比已經下跌到2016 年的水平。

所以,我們可以大致地說,

現在房地產市場經過兩年的調整,租金回報率已經回到 2018 年中的水平,房價收入比已經回到 2017 年之前的水平。

如果我們考慮貸款的可負擔性。

考慮到貸款的可負擔性的壞消息是,人們預期收入在下降,這是壞消息。

好消息是,現在按揭利率比那個時候低得多。

把按揭利率比那個時候低得多考慮在內,如果按照 8 年的久期去計算房地產貸款。

那么未來的按揭月供相對收入的變化曲线,與 2017 年是一樣的,

而2016年、2017 年是最晚的這一輪房地產开始泡沫化和漲價過程的起點。

2016 年初,三去一降一補,其中的一降是降房地產存貨。

在我們剛才的比較下,我們看到,在很多的指標上,

二线城市的住宅市場的估值已經回到這一輪泡沫化過程早期的水平,或者比早期略晚一點的水平。

那個時候,它是泡沫化過程剛开始的時候,那說明那個時候估值是低的。

如果把二手房交易量的放大,在宏觀層面上不存在過剩,以及在微觀層面上估值的變化合並在一起,

我們的基本的結論就是,中國二手房市場價格的修正,在2023年已經基本完成。

背後引申的結論是,中國住宅市場經歷了一個短暫的泡沫化的價格修正,而不是泡沫的破滅。

如果是泡沫破滅,它所有的表現不是這樣的,它經歷了一個價格的修正。

爲什么價格會修正?

因爲疫情導致租金在下降,收入預期在下降,但是一段時間房價繼續漲。

所以,資產價格脫離了基本面。

而租金的下跌、預期收入的下跌跟疫情有關系,這個誰都沒有想到。

面對這個基本面,資產價格需要下修,

而資產價格的下修從這個數據上來看,以 25城來看,在 2023 年底已經基本結束。

或者我們說的保守一些,就是價格已經完全回到合理區間。

市場在這個位置,具有強大的支撐。

前提條件是不能再發生新一輪疫情,不能再發生新一輪全球金融海嘯,不能再發生新一輪經濟的嚴重失速。

一手房市場繼續縮量的三大原因

有了這個,我們再來回應第二個問題,

爲什么一手房市場在繼續縮量?

有三個原因。

第一個原因,一手房市場限價。

二手房價格可以自由下跌,它跌到合理區間,交易量就放出來。

在一手房市場,因爲各種原因都在限價,價格跌不透,交易量就放不出來,

市場就不能發揮正常的功能,整個調整過程就沒法順利和徹底的完成。

第二個原因,一手房市場有越來越大的交付風險。

好不容易辛辛苦苦幾百萬买了,過幾天說交不了,遙遙無期,這個跟二手房市場是非常不一樣的。

第三個問題是,一手房市場供應縮量太快。

你想在北京二環之內买個樓,沒有新盤,买不了,

但是以前不是這樣的,开發商大量的削減开工。

所以一手房市場的問題是供應的收緊,嚴重的交付風險,再加上價格的調整不徹底所帶來的。

或者我們可以換一句話來講,考慮到一手房的限價,以及在交付風險能夠徹底消除的條件下,

一手房價格的調整,我個人認爲,已經完成了一半多或者一多半,

但是,仍然需要政策引導一手房市場的價格繼續向下調整。

如果在2024 年,一手房能夠像二手房一樣,價格繼續向下有一個比較明顯的修正,

那么整個市場的調整過程,基本上就能結束。

所以在這個意義上來講,我認爲,當前宏觀經濟政策的核心問題可能不是說社融多少、 赤字多少,不是這個問題。

核心的問題是,我們要盡快恢復一手房市場的功能。

好消息是,我個人認爲,中國房地產市場經歷的是一個基本面惡化以後的價格的修正,而不是一個泡沫的破滅。

在二手房市場上,我們已經看到了比較確定的跡象,表明價格的修正已經結束。

而且價格修正所需要的時間,比很多悲觀主義者擔心的要快得多。

它只經歷了2022 年、2023年一輪下跌,2年的時間,基本上 20% 的下跌基本上就結束了。

標題:高善文:關於當前房地產市場的幾點觀察

地址:https://www.iknowplus.com/post/76377.html