中金研究:寬基指數獲資金明顯流入,Smart Beta產品迎發展機遇

摘要

規模及競爭格局:被動產品規模連續三季度增長,寬基產品快速增長

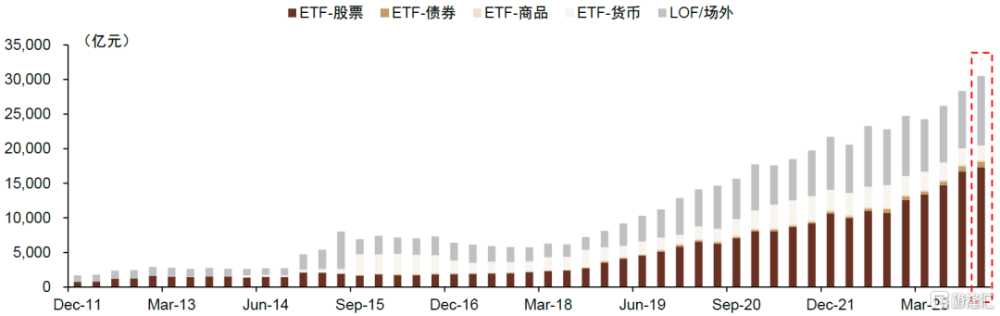

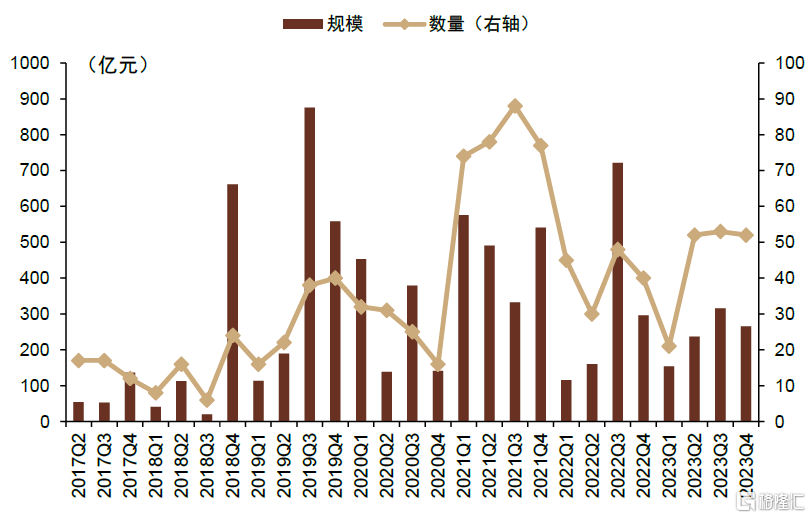

被動產品規模逆市增長,LOF/場外產品增長領先。四季度被動產品市場規模維持增長態勢,截至12月末被動產品整體規模近3.0萬億元,相較2023年三季度規模上升7.6%,總規模再創新高。結構上,伴隨市場風險偏好下行,債券型ETF持續上升,相較上季度規模大幅增長12.3%;四季度權益市場持續走弱,市場估值降至低位,而股票型ETF規模不減反增,相較上季度規模增長3.5%。此外,LOF和場外指數基金規模大幅上升21.0%。

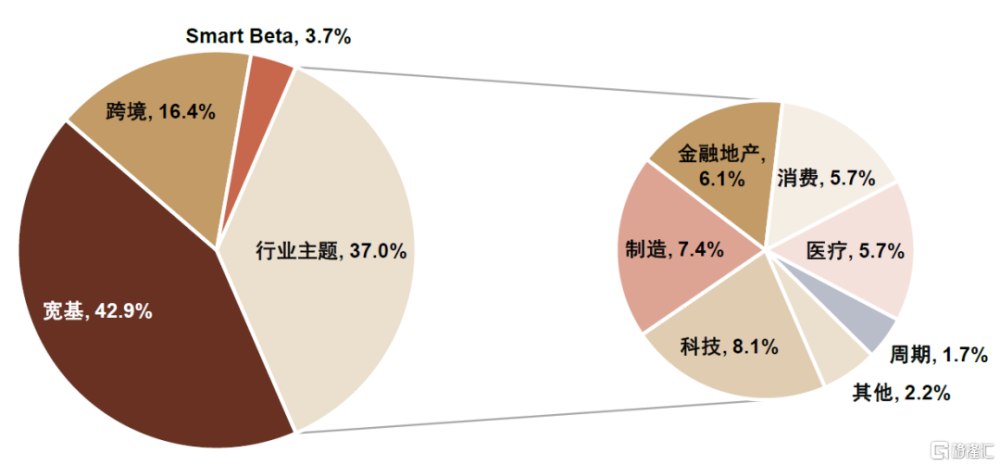

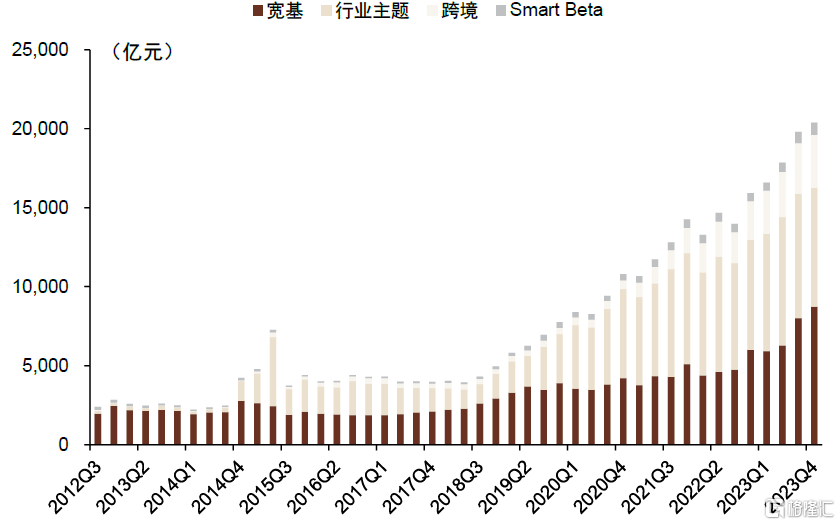

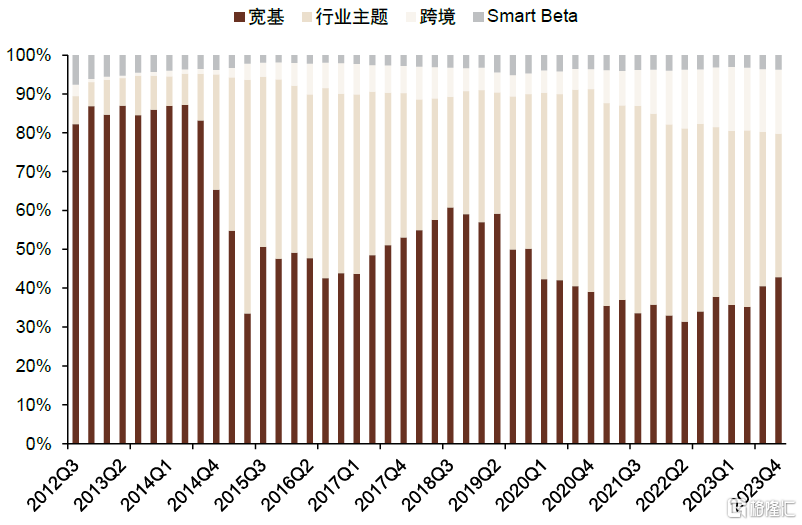

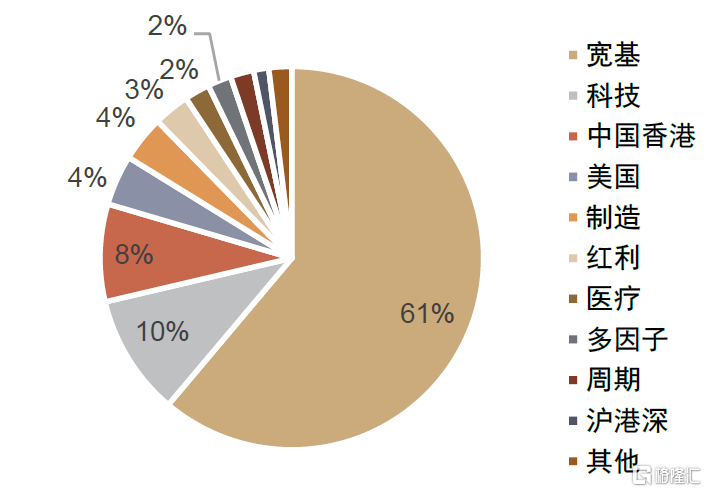

寬基和Smart Beta產品規模增長明顯。截至四季度,權益產品中寬基產品規模整體高於行業主題產品,二者分別爲8,735億元和7,532億元,對應規模佔比42.9%和37.0%。其中,寬基和Smart Beta產品規模相比2023年三季度增長明顯,漲幅分別爲8.9%和7.4%,跨境產品規模小幅增長4.6%;而行業主題產品季度環比規模出現下行,環比下降4.3%。

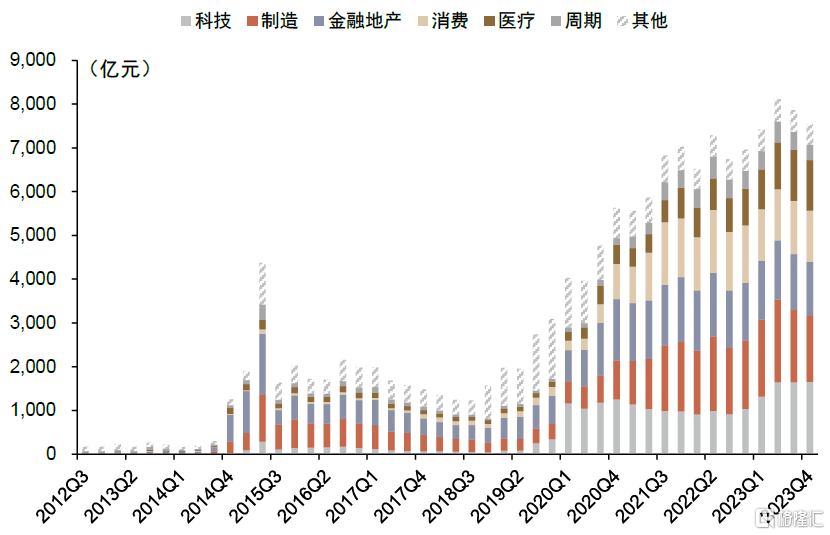

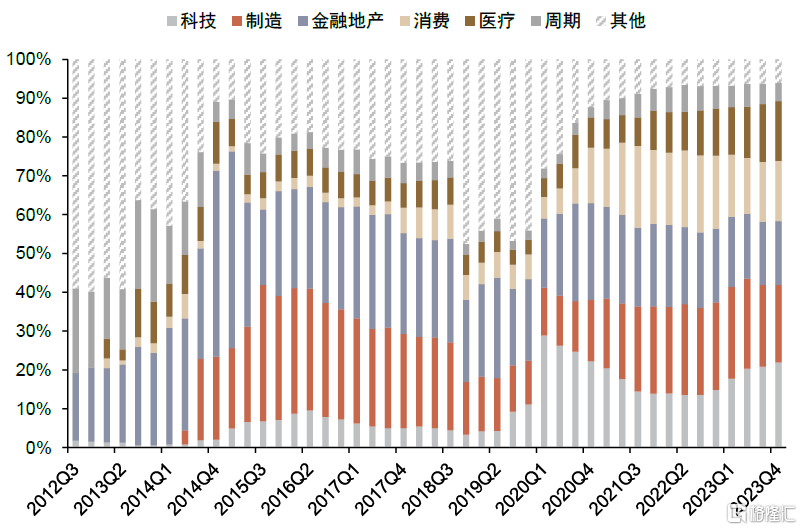

科技主題佔比提升,制造和周期主題佔比下行。在所有行業主題產品中,規模佔比相對靠前行業主題爲科技與制造板塊,兩者對應規模分別爲1,654億元與1,502億元。科技主題產品規模佔比環比提升領先,相對四季度增長1.1ppt;制造和周期主題產品規模佔比環比下行靠前,分別降低1.0ppt和0.6ppt。

債券指數產品規模增長明顯。四季度跟蹤產品規模增長前十的指數有7只爲債券指數,滬深300、科創100、上證50等頭部寬基指數增長也較爲靠前。截至四季度,被動權益產品跟蹤最大規模指數爲滬深300,整體規模2,972億元,跟蹤產品數量34只。其次爲科創板50指數,跟蹤規模1,444億元,跟蹤產品數量爲10只。

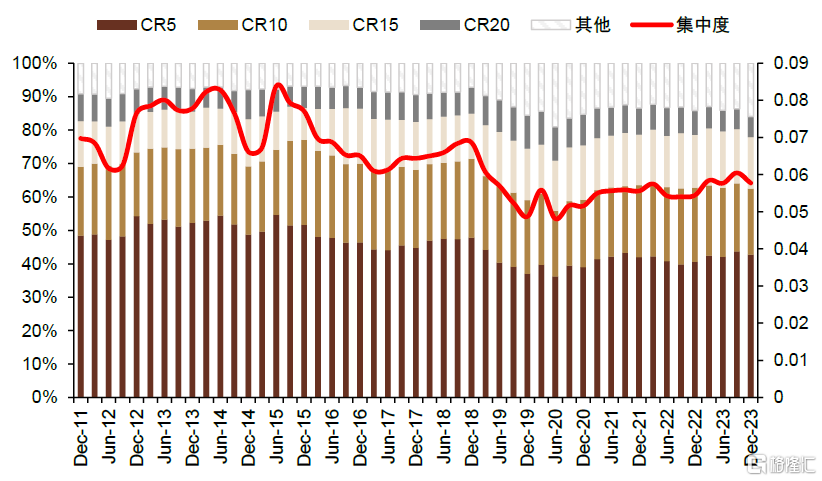

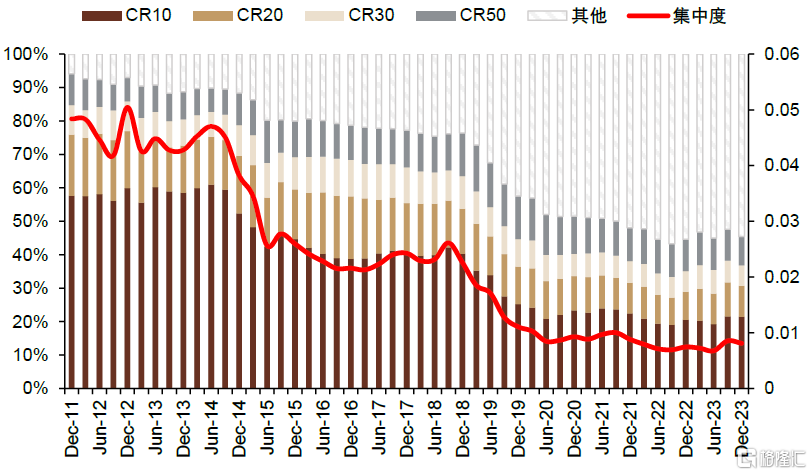

頭部公司及產品集中度回落。公司層面,被動產品集中度小幅下降,行業CR5降至42.7%,相對上季度頭部公司集中度小幅下行。產品層面,頭部被動權益產品集中度整體維持高位,CR10保持在21%左右,但中部產品佔比整體下行。

權益產品發行數量仍處高位,寬基產品密集發行。2023年四季度被動權益產品共計發行52只,總發行規模相對上季度下降明顯,由三季度的316億元降至266億元,但總發行規模處於2018年以來的中低水平。具體產品層面,寬基產品和紅利產品受到較高關注。

ETF產品資金流:股票產品年末資金流入提速,寬基指數產品資金流入突出

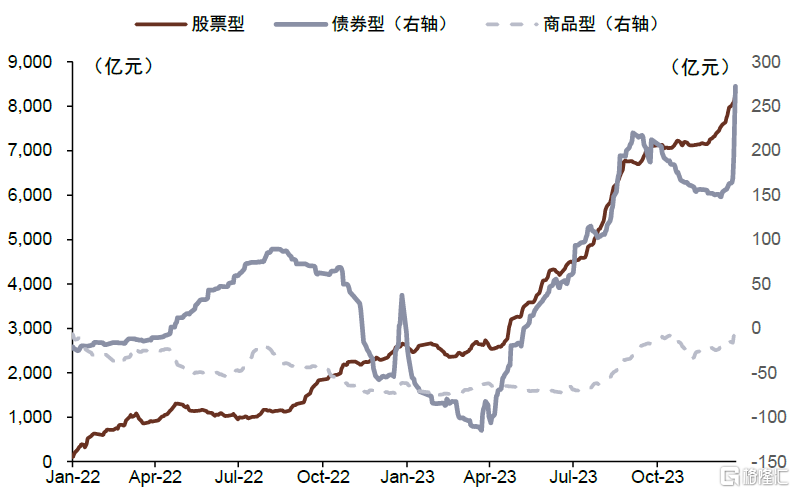

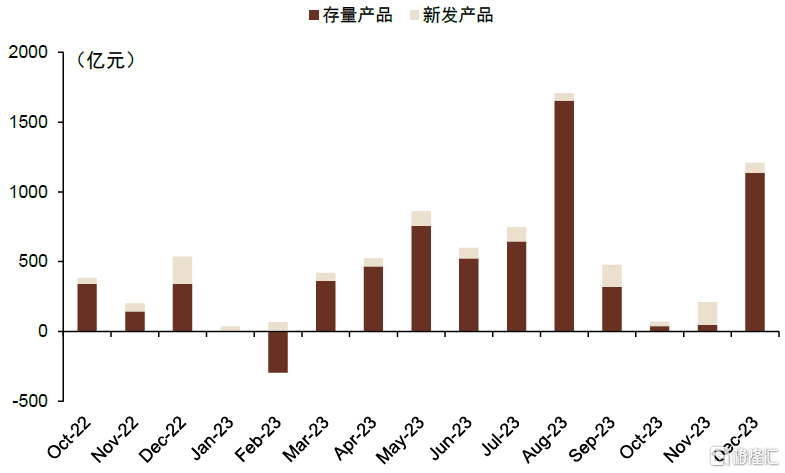

股票產品年末資金流入提速,債券產品資金大幅震蕩。股票產品二季度以來資金流入提速,10-11月資金流入放緩,而12月又整體提速。債券型產品三季度受到關注,在一季度前的贖回潮後資金於4月开始快速流入,9月至12月中旬出現較大幅度的流出,但在月末實現資金的大幅流入。商品型ETF的資金四季度則相對較緩。資金流入集中在12月份,以存量產品爲主,而10月和11月存量產品的資金流入幅度則相對較緩。

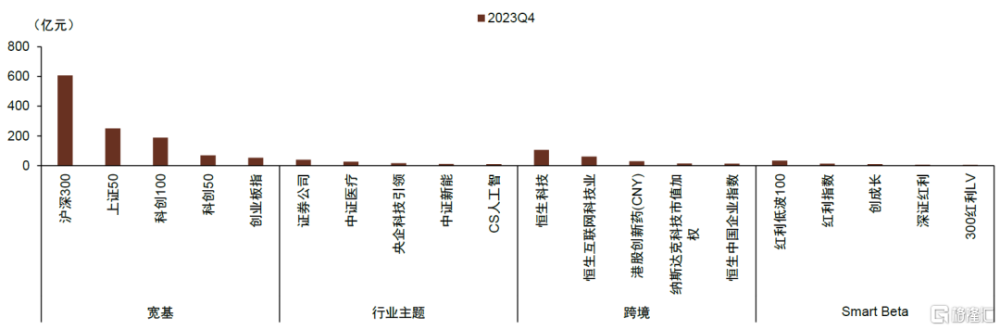

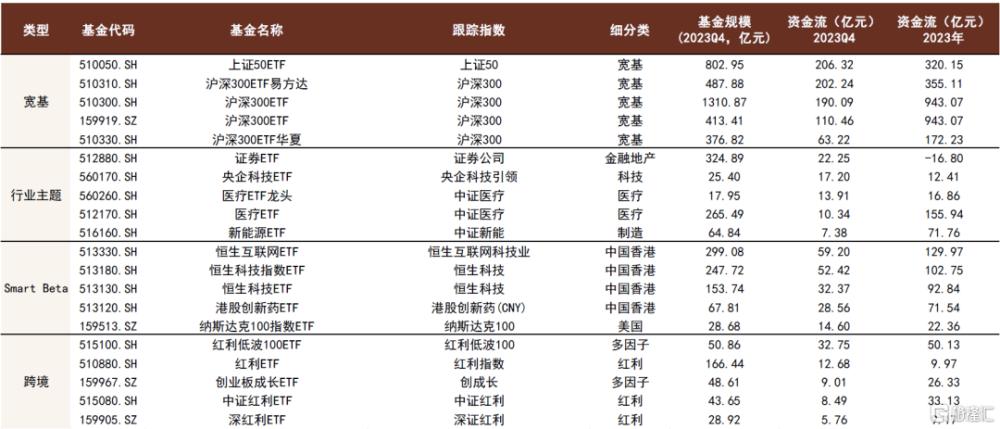

寬基指數產品資金流入突出。對於四季度股票型ETF,寬基產品中滬深300、上證50和科創100指數產品資金流入居前;行業主題ETF中,金融和醫療指數產品資金流入領先;跨境產品中,恆生科技、恆生互聯網科技業和港股創新藥指數產品資金流入靠前;Smart Beta產品中,多只紅利指數錄得較高資金流入。

正文

規模及競爭格局

基金規模:被動產品規模連續三季度增長,寬基產品快速增長

被動產品規模逆市增長,LOF/場外產品增長領先。四季度被動產品市場規模維持增長態勢,根據公募基金2023四季報顯示,截至12月末被動產品整體規模近3.0萬億元,相較2023年三季度規模上升7.6%,總規模再創新高。結構上,伴隨市場風險偏好下行,債券型ETF持續上升,相較上季度規模大幅增長12.3%;四季度權益市場持續走弱,市場估值降至低位,而股票型ETF規模不減反增,相較上季度規模增長3.5%。此外,LOF和場外指數基金規模大幅上升21.0%,規模增長主要源於債券產品的發展。商品型ETF規模同樣增長8.0%,而貨幣型ETF規模已連續五個季度下行,規模環比大幅下降11.8%。

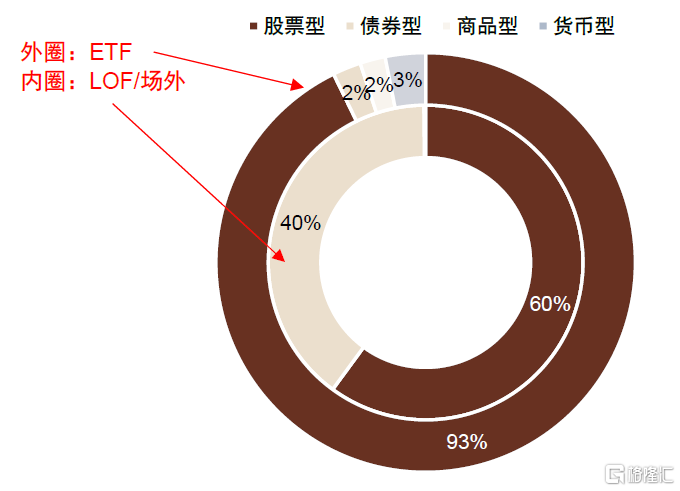

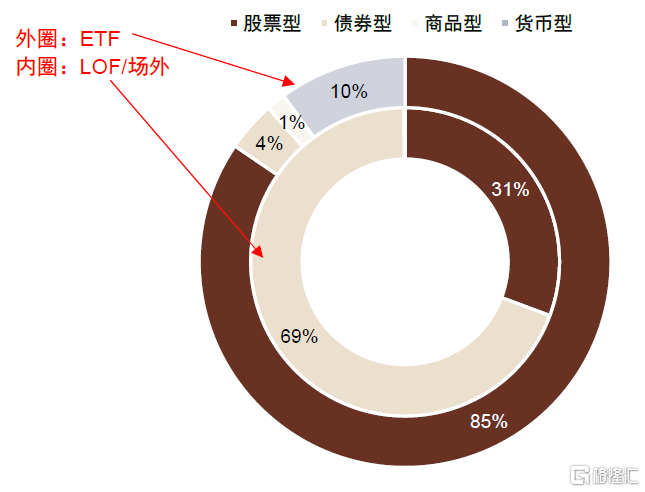

股票指數產品主導被動產品市場。截至2023年四季度末,被動產品中股票型產品數量達到1,157只,佔所有被動產品比例79.7%,其中ETF股票產品數量808只。規模層面,同樣是股票產品佔優,截至2023年12月末,ETF中股票產品規模爲1.73萬億元,佔比所有ETF產品規模84.5%,相比上季度小幅增長。LOF及場外產品中,股票產品規模佔比下降,當前佔比爲31%。

圖表1:被動產品整體規模再創新高

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表2:數量層面股票產品佔主導

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表3:規模層面股票產品同樣佔優

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

寬基和Smart Beta產品規模增長明顯。截至四季度,權益產品中寬基產品規模整體高於行業主題產品,二者分別爲8,735億元和7,532億元,對應規模佔比42.9%和37.0%。其中,寬基和Smart Beta產品規模相比2023年三季度增長明顯,漲幅分別爲8.9%和7.4%,跨境產品規模小幅增長4.6%;而行業主題產品季度環比規模出現下行,環比下降4.3%。繼三季度寬基指數基金規模超越行業主題,並在四季度差距進一步擴大。

Smart Beta產品規模增長提速。2023年以來,伴隨着紅利市場的整體表現領先,Smart Beta類型產品受到了市場較高的關注,產品的規模增長提速。相較於2023年初,2023全年Smart Beta產品規模增長51%。我們認爲,紅利產品的快速發展是一次較好的投資者教育,整體提升了Smart Beta產品的接受度,未來該類產品或將迎來發展機遇。

科技主題佔比提升,制造和周期主題佔比下行。在所有行業主題產品中,規模佔比相對靠前行業主題爲科技與制造板塊,兩者對應規模分別爲1,654億元與1,502億元。四季度僅科技主題產品規模實現小幅上升,周期、制造、消費等板塊規模下降居前。科技主題產品規模佔比環比提升同樣領先,相對四季度增長1.1ppt,醫療和金融地產主題產品規模佔比環比分別增長0.5ppt和0.2ppt;制造和周期主題產品規模佔比環比下行靠前,分別降低1.0ppt和0.6ppt。

圖表4:寬基和行業主題產品份額基本持平

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表5:各類權益產品規模變化

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表6:各類權益產品佔比變化

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表7:四季度僅科技主題產品規模實現小幅上升

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表8:科技主題權重提升,制造和周期主題權重下行

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

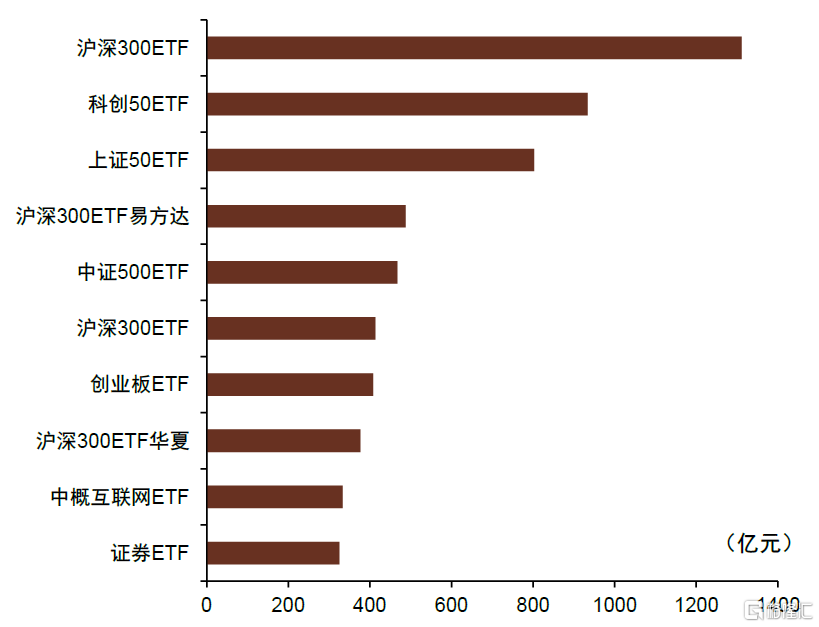

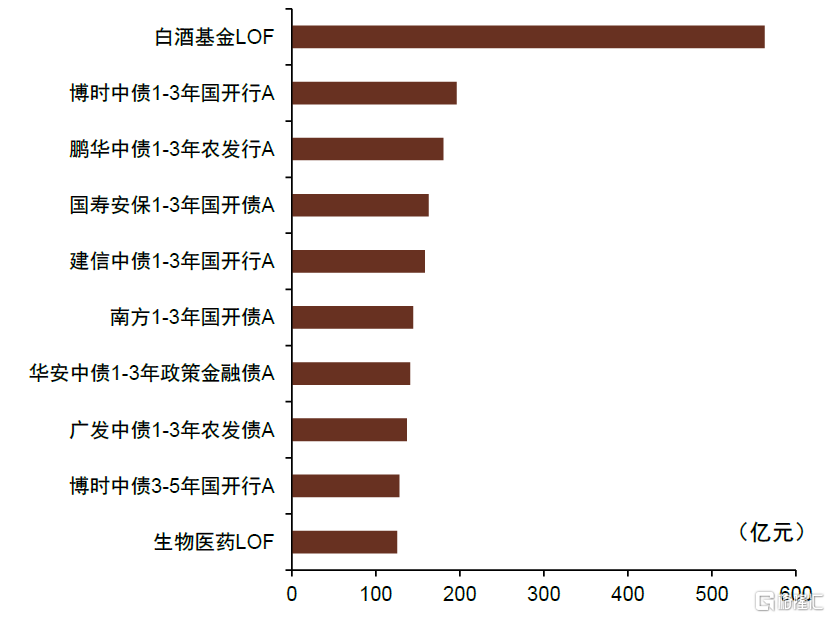

頭部非貨ETF產品向偏好寬基指數。觀察四季度被動產品規模,可以發現ETF規模頭部產品整體分布相對均衡,排名前列產品大多以寬基指數數爲跟蹤目標。相較於上期,滬深300產品排名提升明顯,中概互聯網產品進入前十大行列。規模前十大產品中,有8只爲寬基產品,2只爲行業主題產品。而頭部LOF及場外指數產品規模分布相對極端,白酒基金LOF於四季度規模升至563億元,遠高於第二名的鵬華中債1-3年農發行A。不同於ETF,LOF及場外指數基金規模前十大產品中過半爲證金債指數基金,以LOF及場外指數基金形式存在的債券型產品較受歡迎。

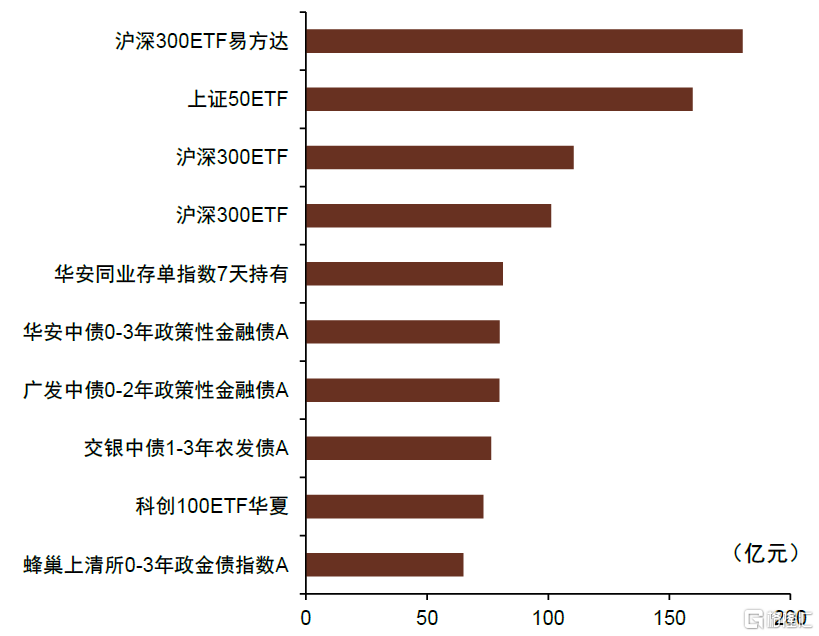

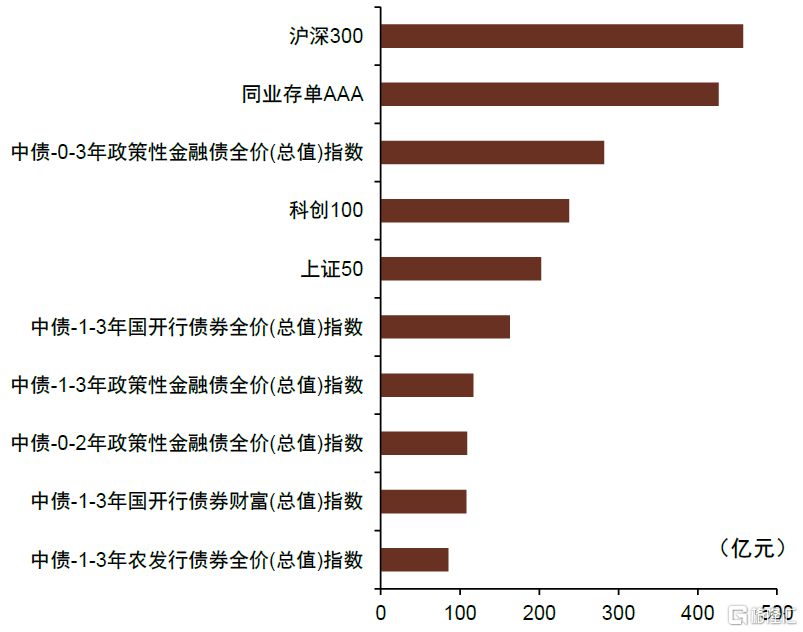

債券指數產品規模增長明顯。觀察四季度產品規模變化,並以跟蹤指數進行匯總,可以發現跟蹤產品規模增長前十的指數有7只爲債券指數,包括同業存單AAA、中債-0-3年政策性金融債全價(總值)指數等中債指數和短融指數,這反映了目前市場情緒普遍較低,資金多流向風險較低的債券市場。此外,滬深300、科創100、上證50等頭部寬基指數增長也較爲靠前。截至四季度,被動權益產品跟蹤最大規模指數爲滬深300,整體規模2,972億元,跟蹤產品數量34只。其次爲科創板50指數,跟蹤規模1,444億元,跟蹤產品數量爲10只,相對上季度均有所增長。在所有的指數中,有8只指數的跟蹤產品規模超過500億元。

圖表9:2023年四季度規模最大非貨ETF產品

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表10:2023年四季度規模最大LOF/場外指數產品

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表11:2023年Q4產品規模增加最多前十產品

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表12:2023年Q4跟蹤產品規模增加最多前十指數

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表13:被動權益產品跟蹤指數前20

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

競爭格局:頭部產品集中度維持高位,中部集中度小幅下行

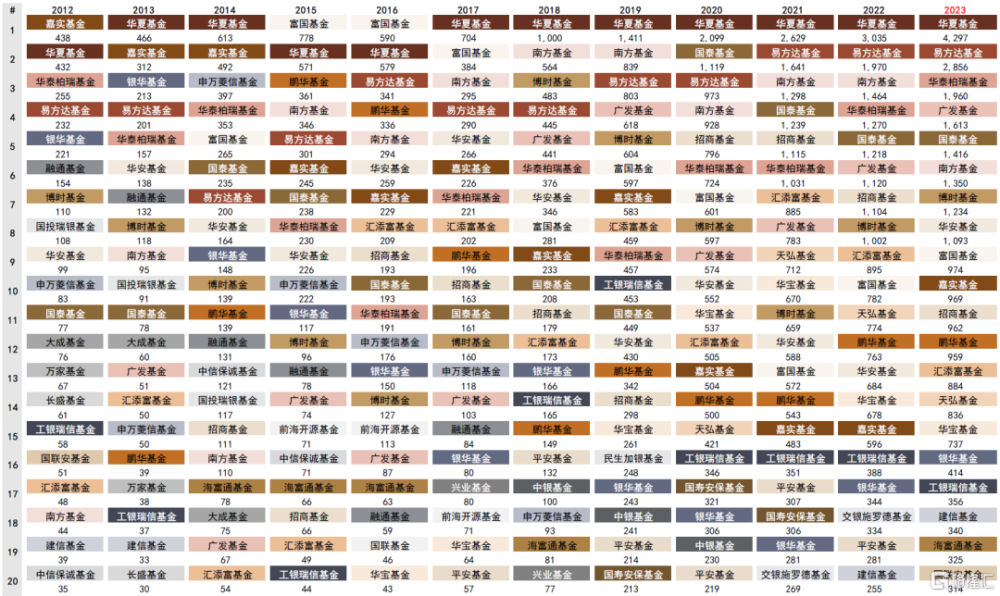

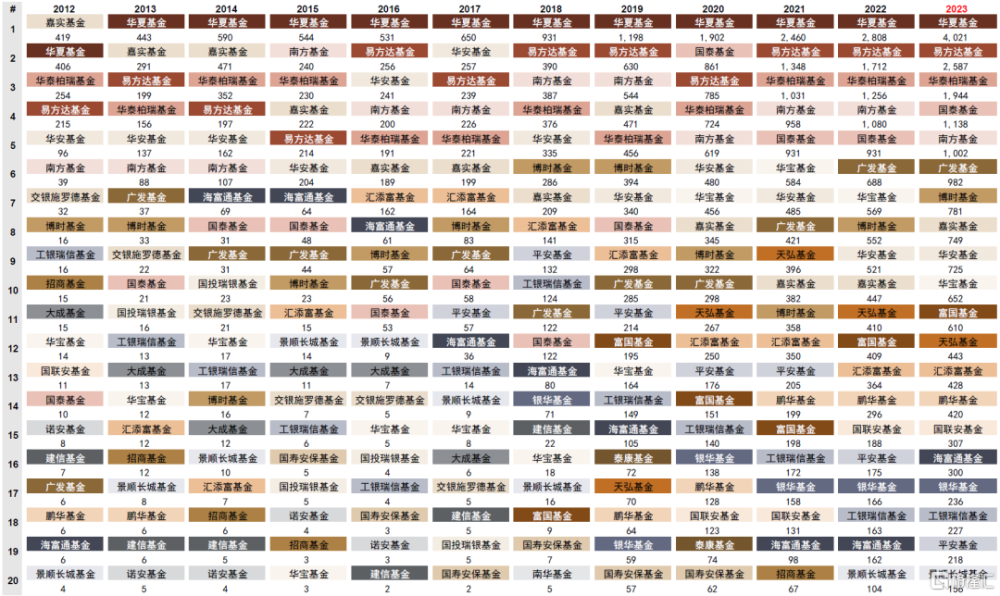

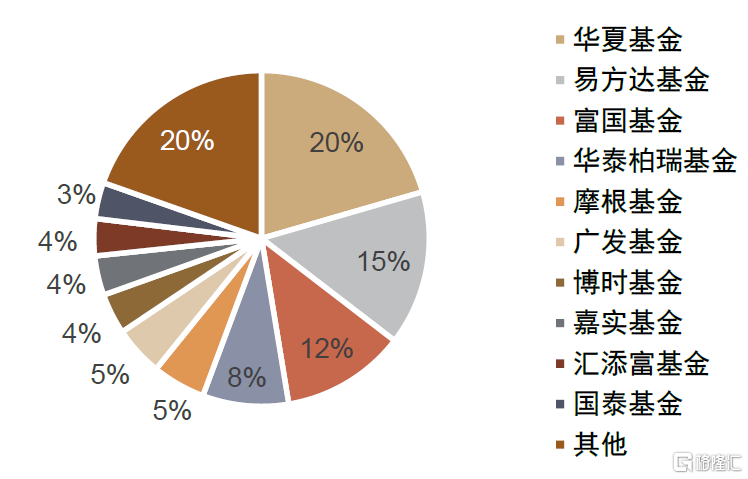

頭部管理人格局基本穩定。統計2023年四季度基金公司整體被動非貨幣產品管理規模,整體排名調整幅度不大,具體表現爲前十大管理人排名的相對變動。其中前三公司爲華夏基金、易方達基金和華泰柏瑞基金。對於各家基金公司的非貨幣ETF產品管理規模,整體格局相對穩定,排名前三的公司包括華夏基金、易方達基金和華泰柏瑞基金,且這幾家公司的非貨幣ETF規模增長同樣較快。

頭部公司及產品集中度回落。以基金公司爲觀察口徑,被動產品集中度小幅下降,行業CR5降至42.7%,但仍處於2019年以來較高水平。相對上季度,頭部公司集中度小幅下行,我們認爲這主要是源於中部管理人旗下債券指數基金的規模增長。產品層面,頭部被動權益產品集中度整體維持高位,CR10保持在21%左右,但中部產品佔比整體下行,我們認爲這主要也受到中部Smart Beta、債券等指數產品的規模上行的影響。

圖表14:被動非貨幣產品管理規模排名小幅調整(單位:億元)

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表15:非貨幣ETF管理規模排名相對穩定(單位:億元)

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表16:被動非貨幣產品公司層面集中度下行

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表17:頭部被動非貨幣產品集中度小幅回落

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

新發產品:權益產品發行數量仍處高位,寬基產品密集發行

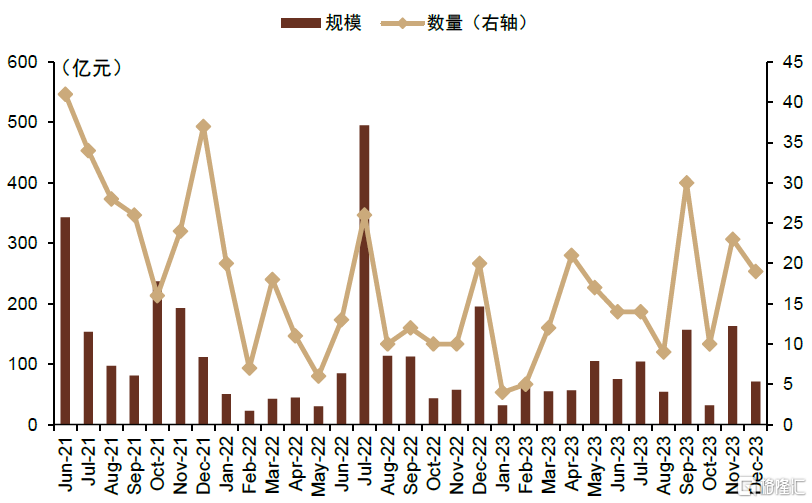

權益產品發行數量仍處高位。從新發產品數量及規模情況來看,2023年四季度被動權益產品共計發行52只,發行節奏依然較快。總發行規模相對上季度下降明顯,由三季度的316億元降至266億元,總發行規模處於2018年以來的中位水平。平均發行規模降至5.1億元,綜合歷史數據來看處於相對低位,代表着整體上行的產品發行難度。四季度華夏、易方達和富國基金被動權益產品募集規模領先,募集規模分別爲54.5億元、39.6億元和31.8億元。

寬基產品密集發行。2023Q4權益型新發產品中,寬基產品和紅利主題產品受到較高關注。具體到頭部產品,同期新發規模前十的產品中,多數也聚焦這些板塊。其中包括了集中發行的科創100和深證50指數產品,同時也包括標普港股通低波紅利指數、創業200和標普A股紅利指數產品等。

圖表18:被動權益產品季度發行情況

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表19:被動權益產品月度發行情況

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表20:新發權益產品發行公司情況

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表21:新發權益產品細分類型分布

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表22:2023年Q4新發行規模前10產品

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

ETF產品資金流

ETF資金流:股票產品年末資金流入提速,寬基指數產品資金流入突出

股票產品年末資金流入提速,債券產品資金大幅震蕩。觀察各類產品2023年四季度累計資金淨流入,可以發現股票產品二季度以來資金流入提速,10-11月資金流入放緩,而12月又整體提速。債券型產品三季度受到關注,在一季度前的贖回潮後資金於4月开始快速流入,9月至12月中旬出現較大幅度的流出,但在月末實現資金的大幅流入。商品型ETF的資金四季度則相對較緩。觀察每月新發股票產品與當月股票產品資金流,可以發現資金流入集中在12月份,以存量產品爲主,而10月和11月存量產品的資金流入幅度則相對較緩。

寬基指數產品資金流入突出。對於四季度股票型ETF,寬基產品中滬深300、上證50和科創100指數產品資金流入居前,並明顯高於其他指數類型;行業主題ETF中,金融和醫療指數產品資金流入領先;跨境產品中,恆生科技、恆生互聯網科技業和港股創新藥指數產品資金流入靠前;Smart Beta產品中,多只紅利指數錄得較高資金流入。

圖表23:各類資產資金淨流入情況(剔除首發募集)

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表24:股票產品每月資金流情況與新發規模

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表25:各類指數資金淨流入前五

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

圖表26:各類產品中資金淨流入前五

資料來源:Wind,中金公司研究部,注:數據截至2023.12.31

Source

文章來源

本文摘自:2024年1月25日已經發布的《解讀公募定期報告(45):寬基指數獲資金明顯流入,Smart Beta產品迎發展機遇——被動基金2023年四季報》;朱垠光 分析員 SAC 執業證書編號:S0080523060001、胡驥聰 分析員 SAC 執業證書編號:S0080521010007 SFC CE Ref:BRF083、劉均偉 分析員 SAC 執業證書編號:S0080520120002 SFC CE Ref:BQR365

標題:中金研究:寬基指數獲資金明顯流入,Smart Beta產品迎發展機遇

地址:https://www.iknowplus.com/post/75512.html