日經225指數接近歷史高點,背後的邏輯是什么?

核心觀點

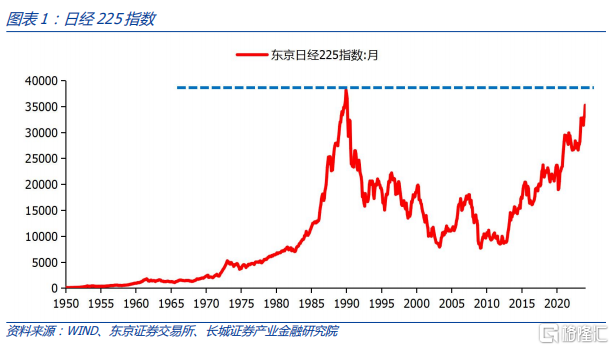

2023年底,日經225指數回升至33464,距離歷史最高點39000點附近只差14.2%。進入2024年,日本股市並未停止上漲的步伐,日經225指數繼續朝着歷史最高點邁進。1月24日,日經225指數到達36226點附近,距離39000點只差7.1%左右。我們在《2024年全球大類資產配置展望》中看多日本股市,預期正在一步步兌現。

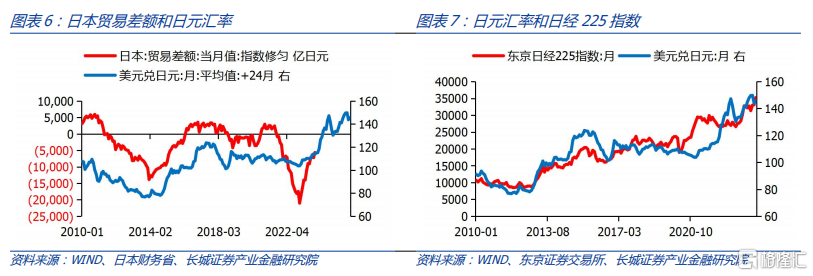

經濟基本面變化是日本股市上漲的短期邏輯。2023年三季度,日本經濟外需的拉動效果已經超過內需,經濟增長動能實現從內需向外需的切換。日本外需的好轉主要得益於匯率的貶值。根據美元兌日元領先日本貿易順差大概兩年的規律,可以看出2024年可能是日本貿易逆差繼續縮小的一年,而2025年可能是轉爲貿易順差並擴大的一年。從結構上來說,美國經濟復蘇帶動進口增加,從日本進口的速度恢復的更快更早。

日本股市上漲的長期邏輯有三方面因素。第一,土地價格調整基本結束,市場出清。1955年至今,日本住宅土地價格指數呈現出漲、跌、平的三個大周期走勢。2012年之後,日本土地價格基本保持不變,土地市場逐步出清。房地產對日本經濟的長期負面影響基本結束,日本股市也基本上拋掉了房地產的負擔,從此之後开啓新一輪牛市。

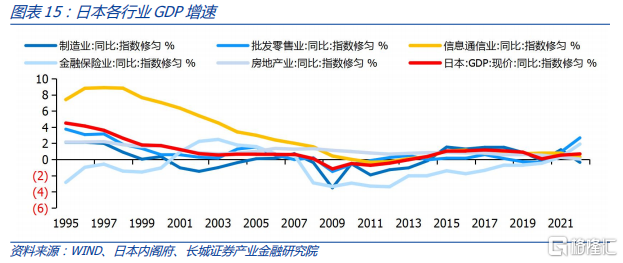

第二,經濟結構持續優化,產業升級。在土地泡沫破裂之後,日本幾乎所有行業都陷入停滯,但信息和通信行業仍在快速增長。而且,2008年之後日本資本過剩問題得到解決,投資回歸正增長,拉動制造業恢復。2020年疫情後,日本經濟又迎來新的發展機遇,消費和金融服務業快速扶蘇,尤其是當下日本金融行業發展迅速,推動了日經225的進一步上升。

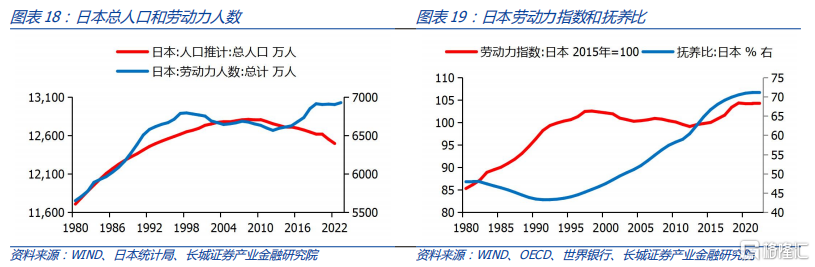

第三,深挖人口潛力,釋放勞動力。2008年日本人口達到頂峰,1.28億人,之後持續回落。到2022年已經下降至1.25億人。但日本勞動力人口從2012年开始止跌回升,從6550萬人增加到接近6900萬人。同時伴隨着的是勞動力指數同步回升,隨着勞動力人口的增加,提高了日本經濟的增長速度,也帶動了股指的持續上漲。

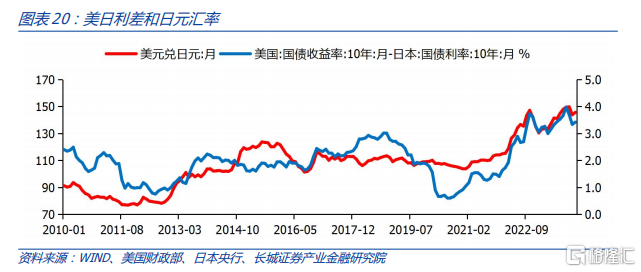

綜上所述,日元貶值促使出口增長,拉動經濟增速,進而帶動日經225指數的上漲。而日元的貶值是依靠國內外貨幣政策的相互作用產生的,我們認爲美國會在2024年下半年开啓降息周期,而日本在考慮退出負利率。一個要降息,一個要加息,兩國的利率差可能會縮小。日元可能升值。而日元升值也可能預示着日本出口可能變慢,影響經濟增長,日經225指數或見頂回調。

正文

2023年底,日經225指數回升至33464,距離歷史最高點39000點附近只差14.2%。進入2024年,日本股市並未停止上漲的步伐,日經225指數繼續朝着歷史最高點邁進。1月24日,日經225指數到達36226點附近,距離39000點只差7.1%左右。我們在《2024年全球大類資產配置展望》中看多日本股市,預期正在一步步兌現。

1

日本股市上漲的短期邏輯是什么?

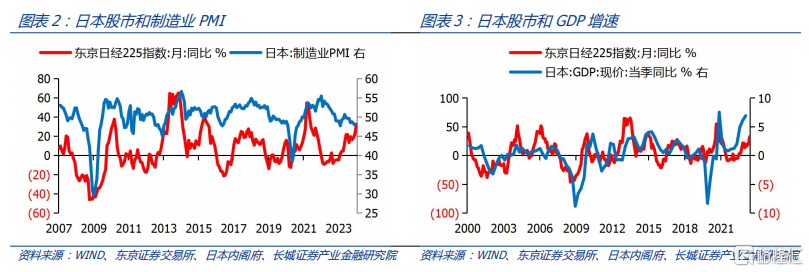

經濟基本面是股票市場走勢的主要因素。與其他發達國家相似,日本制造業PMI指數走勢與股指同比走勢較爲一致,均反映出經濟基本面的變化趨勢。2007年以來,日本制造業PMI的走勢與日經225同比走勢都較爲相近。當然也會出現短暫時期的背離,比如現在,日本制造業PMI已經連續三個月(2023年第四季度)回落,但日經225指數同比持續上升,從33000點漲到35000點左右。

GDP增速與股指走勢關系也很密切,日本名義GDP增速只公布到去年三季度,但去年前三季度名義GDP同比走勢和日經225指數增速也較爲一致,兩者並未出現背離。結合制造業PMI和GDP的分析,我們是否可以認爲,是非制造業在拉動GDP增長,支撐着日本股市的上漲呢?

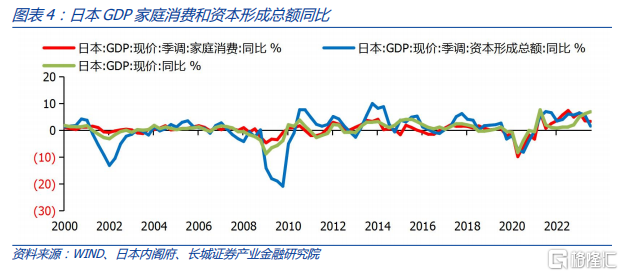

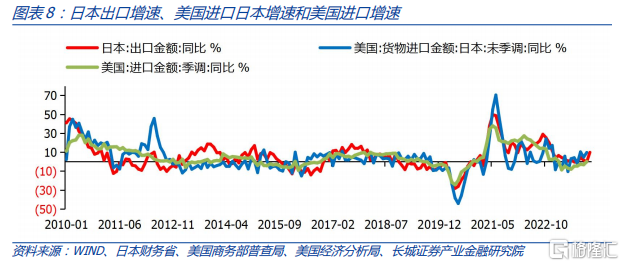

從日本GDP分項來看,家庭消費和投資在去年二、三季度增速均在下滑,與整體GDP增速也出現明顯分化。但淨出口增速持續增長,尤其是2023年,日本內需逐漸下滑,但外需快速增長。到2023年第三季度,外需的拉動效果已經超過內需,經濟增長動能實現從內需向外需的切換。

日本外需的好轉主要得益於匯率的貶值。根據美元兌日元領先日本貿易順差大概兩年的規律,可以看出2024年可能是日本貿易逆差繼續縮小的一年,而2025年可能是轉爲貿易順差並擴大的一年。日本是出口型國家,在資本完全自由流動的背景下匯率的波動對出口乃至經濟都會產生較爲顯著的影響。因此,日元的大幅貶值帶動了日本經濟的快速復蘇,進而日本股市指數持續上升。這種情況並非所有國家都會出現,資本自由流動且外向型國家可以通過匯率的波動來轉化需求矛盾,刺激外需以拉動經濟增長。

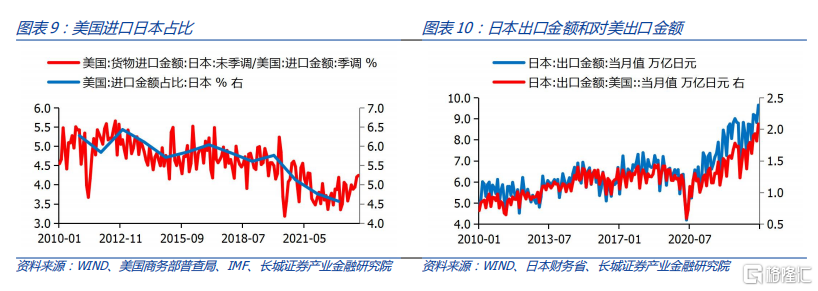

從結構上來說,美國經濟復蘇帶動進口增加,從日本進口的速度恢復的更快更早。並且從2023年开始日本佔美國進口的份額逐漸回升,結束了2012年以來持續下降的趨勢。日本作爲美國主導的印太供應鏈和“芯片四方聯盟”裏的主要成員,在美國新的供應鏈聯盟中的作用逐漸提升,預計2024年佔比還會進一步提升。1月24日公布的日本外貿數據顯示,12月日本出口同比增長9.8%,其中美國需求強勁,12月日本對美國出口同比增長20.4%,連續27個月增長,日本12月對美出口額和總出口額均創歷史新高。以日元計價,2023年日本出口額和對美出口也創歷史新高。

2

日本股市上漲的長期邏輯是什么?

1991年日本土地泡沫破裂之後,經濟出現了“失落的二十年”,股市也經歷了長時間的低迷。2012年开始,日經225指數开始和國債利率分道揚鑣,走出新一輪長周期大牛市,已經持續十年有余。日本股市之所以能出現長期上漲,背後的邏輯主要體現在這幾方面:

2.1 土地價格調整基本結束,市場出清

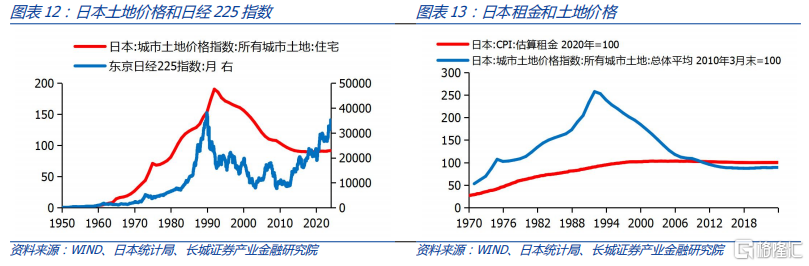

1955年至今,日本住宅土地價格指數呈現出漲、跌、平的三個大周期走勢。1955年-1991年,日本土地價格上漲了125倍。房地產泡沫破裂後,直到2012年,日本土地價格下跌了一半左右。2012年之後,土地價格基本保持不變,土地市場逐步出清。從房價和房租的關系,我們也可以看出到2010年時日本房價已經回歸到房租水平,並且之後兩者均維持不變,增速降至零。由此,房地產對日本經濟的長期負面影響基本結束,持續不變的價格也表明市場達到一種新的供需平衡。日本股市也基本上拋掉了房地產的負擔,從此之後开啓新一輪牛市。

2.2 經濟結構持續優化,產業升級

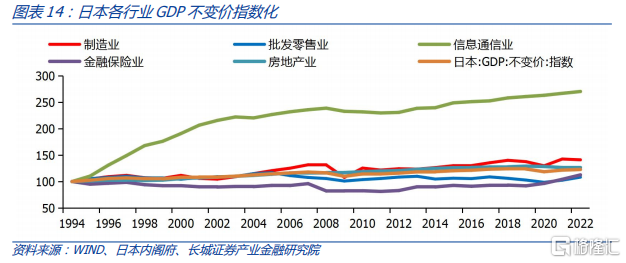

在土地泡沫破裂之後,日本幾乎所有行業都陷入停滯,但信息和通信行業仍在快速增長。直至2002年中國加入WTO之後,日本信息通信行業發展才有所放緩。2008年全球經濟危機之後的幾年,全球信息科技業陷入低速增長的階段,日本也受到影響。不過隨着全球經濟從危機中復蘇,日本信息通信業恢復,繼續拉動日本經濟正增長。

而且,2008年之後日本資本過剩問題得到解決,投資回歸正增長,拉動制造業恢復,經濟迎來正增長。2020年疫情發生之後,日本經濟又迎來新的發展機遇,消費和金融服務業快速扶蘇,尤其是當下日本金融行業發展迅速,推動了日經225的進一步上升。

從就業結構的變化可以看出與GDP不一樣的現象,信息科技和房地產服務業是就業增長最爲顯著的兩大行業,金融零售和制造業不斷收縮。2020年疫情爆發之後,房地產服務業的就業陷入停滯,但信息科技行業就業人數仍在擴張。而到2023年金融行業重新發展起來的時候,日本相關就業人數卻在減少。總體而言,2023年11月日本失業率2.4%,處於歷史較低水平,這也反映出日本經濟正處於較爲健康的增長階段。

2.3 深挖人口潛力,釋放勞動力

2008年日本人口達到頂峰,1.28億人,之後持續回落。到2022年已經下降至1.25億人。但日本勞動力人口從2012年开始止跌回升,從6550萬人增加到接近6900萬人。同時伴隨着的是勞動力指數同步回升,雖然近十年日本老齡化趨勢日趨加重,但並不影響勞動力質量。2013年4月,日本正式开始實施修改後的《老年人就業穩定法》,將退休年齡提高到65歲。2021年4月,日本正式實施《老年人僱傭安定法》,將退休年齡進一步提高到70歲。隨着勞動力人口的增加,提高了日本經濟的增長速度,也帶動了股指的持續上漲。

3

下一階段日本貨幣政策如何走?

綜上所述,日元貶值促使出口增長,拉動經濟增速,進而帶動日經225指數的上漲。而日元的貶值是依靠國內外貨幣政策的相互作用產生的,美元作爲世界貨幣自主決定其國內貨幣政策,日本則需要根據其政策需要來調整貨幣政策。比如日本的政策利率目標就會影響日美利差,進而影響日元走勢。

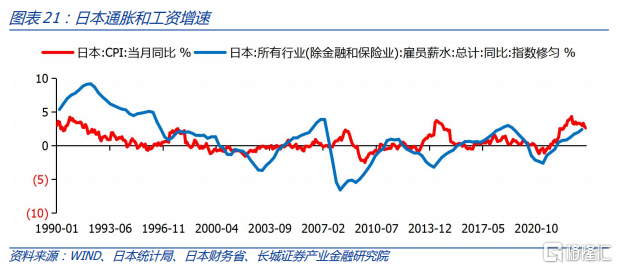

我們在《經濟軟着陸,美股爬新高——2024年美國經濟展望》中提到,美國貨幣政策會在下半年开啓降息周期,在此之前利率水平都會在相對較高位置上震蕩走低。而日本仍在考慮使用加息政策來結束負利率,1月23日剛剛結束的日本央行議息會議發布政策聲明稱,維持-0.1%的短期利率不變,並維持收益率曲线控制。但日本央行行長也表示“如果央行的通脹目標實現在望,將考慮結束負利率”。不同於其他國家,由於日本CPI長期處於低位水平,日本央行的通脹目標實際上是通過負利率刺激經濟來結束通縮,而2021年後日本通脹持續走高,2023年日本CPI同比均值3.25%。因此日本需要從超寬松的促通脹貨幣政策逐步轉向正常化,也即退出負利率。

一個要降息,一個要加息,兩國的利率差(美國-日本十年期國債利率)應該會縮小。如果是這樣,根據利率差與匯率之間的關系,日元可能升值。而日元升值也可能預示着日本經濟速度可能變慢,日經225指數或見頂回調。

但日本央行行長植田和男也稱,價格前景的不確定性仍高,依舊在觀察良性循環形成的進展情況,薪資上漲的漣漪效應正一點點向物價蔓延,將繼續認真評估數據。日本目前提防的仍然是是否還會陷入通縮。

春季勞資談判一直被視爲日本經濟的重要風向標。日本首相岸田文雄1月5日在東京出席三大經濟團體的新年會,就今年的春季勞資談判(春鬥)表示“必須實現收入增長超過物價上漲,希望你們實現強勁的漲薪”,再次要求在場的企業高層積極上調工資。並在談到去年工資和股價的上漲時強調“將盡一切努力確保這一勢頭穩定向前,絕不倒退”。前日本央行董事Eiji Maeda1月中旬時表示,今年的談判結果工資漲幅可能達到4%。近期日本經濟團體聯合會會長表示同意工資上調幅度應該高於2%通脹率。

居民較難享受到該國經濟增長的成果,進而抑制了私人消費。如果在這次薪資談判中職工收入增速能超過通脹水平同時不制約企業發展,既有利於提升消費,又不削弱企業競爭力,經濟結構能夠持續優化,日本就能避免再次陷入通縮。對於日本央行來說,這也是較好的一次回歸正常貨幣政策操作的時機,提升了利率政策的效果,爲下次經濟衰退降息留足了空間。如果這次薪資提升之後,日本出口增速放慢,投資減少,日本央行也不會貿然回到正利率上。

總之,日本的貨幣政策要根據增加收入、提振消費之後企業的競爭活力是否被削弱來判斷經濟增長的可持續性。如果經濟內外循環暢通,內生增長動力很強,日本央行不僅可以結束負利率,股指也有望繼續創新高。而如果經濟再次陷入通縮循環,日本央行不得不提前降息,力保資產價格穩定。最怕大幅提高工資之後,企業競爭力削弱,日本央行錯判形勢加息,日本股指有可能會見頂回落。

風險提示:日元升值影響出口;日本貨幣政策調整;地緣政治衝突;全球經濟下滑

注:本文來自長城證券股份有限公司2024年1月25日發布的《日經225指數接近歷史高點——國外經濟點評》,報告分析師:蔣飛 S1070521080001

標題:日經225指數接近歷史高點,背後的邏輯是什么?

地址:https://www.iknowplus.com/post/75463.html