中銀證券:美元回流進一步放緩,美債不一定是安全資產

摘 要

4月份,美元小幅下跌,官方投資者主導外資回流美國放緩。美債收益率小幅下行“罕見”沒有產生美債的正估值效應。外資止盈美股並堅持對美債“鎖長賣短”。

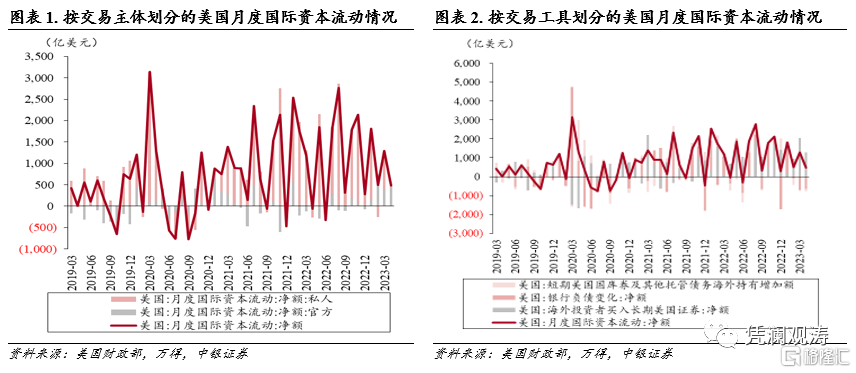

外資緊扣美聯儲貨幣政策寬松預期,“美元荒”緩解助推官方繼續發力。4月份,外國投資者在美淨增持證券資產484億美元,環比下降62%,其中私人外資增持25億美元,官方外資增持459億美元,貢獻了95%。前4個月,外國投資者在美合計淨增持5412億美元,同比減少了25%。流動性偏好持續下降,投資組合久期進一步拉長。這與2023年以來美國通脹持續下行、市場的美聯儲寬松預期“搶跑”、風險偏好回暖等市場反饋一致。

私人和官方外資風格趨同,美債價格上漲可能“淘汰”了部分投資者。雖然美股上漲,但是官方和私人外資均在4月份對美股有所減持。私人外資淨增持534億美元中長期國債和淨減持240億美元短期國庫券;官方外資淨增持388億美元中長期債券和淨減持209億美元短期美債。外資增持美債,推動美債持有余額繼續回升。值得注意的是,前4個月,雖然美債收益率曲线明顯下行,10年期美債收益率累計下行44個基點,但正估值效應極其有限,僅爲83億美元,相當於美債價格上漲了0.1%,貢獻了2023年美債持有額漲幅的3%。這可能與私人投資偏好短线交易有關。

穩健國家投資美債賺錢,中資繼續控制對美元風險敞口。歐元區“名增實減”獲利頗豐,英國买的多、虧的也多。日本投資者繼續加倉美債,獲利頗豐。中資投資者持有美債“名減實增”。不過,中資投資者在4月份同時淨賣出了機構債、公司債券和美股。前4個月,中資投資者合計在四大類資產僅淨买入9億美元,同比下降99%,繼續控制對美元的風險敞口。

2023年以來,外資對美股的風險偏好較2022年明顯改善。美聯儲終將“被迫”降息的預期主導了上半年的市場邏輯。不過,未來寬松路徑可能並非一帆風順,美聯儲依然處於經濟穩增長、通脹強韌性和金融不穩定的三難處境。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

正文

一、外資緊扣美聯儲政策寬松預期,“美元荒”緩解助推官方繼續發力

2023年6月15日,美國財政部發布了2023年4月份的國際資本流動(TIC)報告。2023年4月份,美元指數小幅下跌0.7%。TIC報告顯示,當月,外國投資者在美淨增持證券資產484億美元,環比下降62%,其中私人外資增持25億美元,官方外資增持459億美元,貢獻了95%,爲本月外資淨增持的主要來源(見圖表1)。前4個月,外國投資者在美合計淨增持5412億美元,同比減少了25%。其中,私人外資合計淨增持2318億美元,同比減少了54%,構成主要拖累;官方外資合計淨增持1765億美元,同比擴大了3.1倍。這反映了2023年美債收益率下行、美國貿易赤字收窄,“美元荒”顯著緩解。截至4月底,ICE美元指數較2022年底累計下跌1.7%;2年期美債收益率和10年期美債收益率分別下降37和44個基點。僅3個月期美債收益率在美聯儲持續加息下繼續上行68個基點。前4個月,美國貿易赤字2755億美元,同比減少了24%。隨着美國經濟下行,商品消費需求下降,疊加寬松預期發酵,美元回流的力度可能會進一步下降。

從交易工具看,流動性偏好持續下降,投資組合久期進一步拉長。4月份,外國投資者淨增持長期證券1278億美元,環比下降38%,但同比增長89%;銀行負債變化(現金資產)淨減少652億美元,爲連續三個月的淨減持;短期美國國庫券及其他托管債務淨減持141億美元,而上月爲淨減持58億美元,爲連續四個月淨減持(見圖表2)。前4個月,外國投資者合計淨增持長期證券4489億美元,同比增加65%;合計淨增持現金資產164億美元,同比減少90%;合計淨減持短期美國國庫券及其他托管債務569億美元,而2022年同期爲淨增持1014億美元。這與2023年以來美國通脹持續下行、市場的美聯儲寬松預期“搶跑”、風險偏好回暖等市場反饋一致。

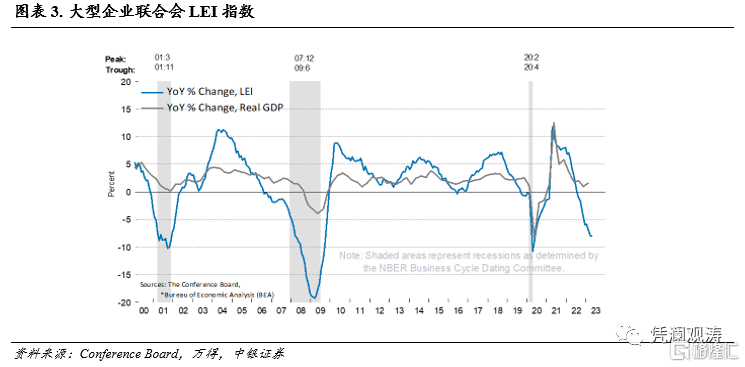

實際上,除了勞動力市場偏緊以外,美國多項經濟指標已經接近經濟衰退時期的表現。4月份美國失業率依然處於3.4%的歷史低位,新增就業接近30萬人次,私人非農時薪環比增長0.4%,折年率接近5%,持續支撐通脹和服務消費。由於大宗商品價格下行,美國輸入型通脹壓力緩解,CPI同比增速連續下滑至4.9%,較2022年底和高點分別回落1.6和4.2個百分點。5月份,大型企業家聯合會公布的美國經濟綜合領先指數同比增速下降至-8%,已經與經濟衰退無異(見圖表3)。雖然激進加息引發銀行業危機,但是美聯儲及時釋放流動性,有效隔離了短期風險,但進一步助漲“美聯儲看跌期權”。由此,芝加哥聯儲的金融條件指數持續轉松。不過,市場需要對美聯儲寬松預期博弈保持謹慎,沒有足夠大的需求收縮,美聯儲難轉向。

二、私人和官方外資風格趨同,美債價格上漲可能“淘汰”了部分投資者

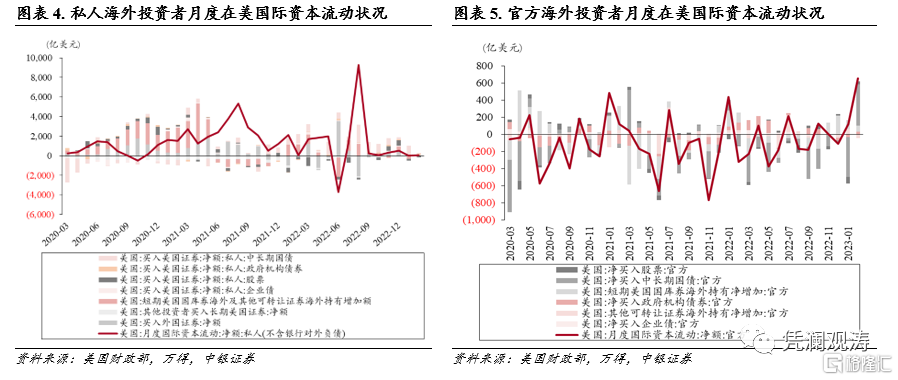

權益資產止盈,私人和官方外資均堅定“鎖長賣短”。4月份,剔除銀行對外負債變動後,私人海外投資者在美淨減持677億美元證券資產,環比和同比分別減少了57%和74%。其中,私人外資淨減持136億美元美股,而上月爲淨增持491億美元美股;淨增持534億美元中長期國債、92億美元機構債券和103億美元企業債,但淨減持了240億美元短期國庫券(見圖表4)。同時,美資投資者淨賣出194億美元海外債券和108億美元海外股票。同期,官方外資淨減持17億美元美股和4.5億美元企業債券;淨增持388億美元中長期債券和17億美元機構債券,但淨減持了209億美元短期國庫券(見圖表5)。前4個月,私人和官方外資分別淨增持113億和39億美元美股,而2022年同期分別爲淨減持1651億和122億美元美股,說明整體風險偏好依然有所回暖。此外,由於短債的資本利得有限,中長債收益率低於短債收益率並不意味着短債更具吸引力。在美債收益率見頂和“格林斯潘之謎”的預期驅動下,私人外資和官方外資紛紛加倉中長期債券。

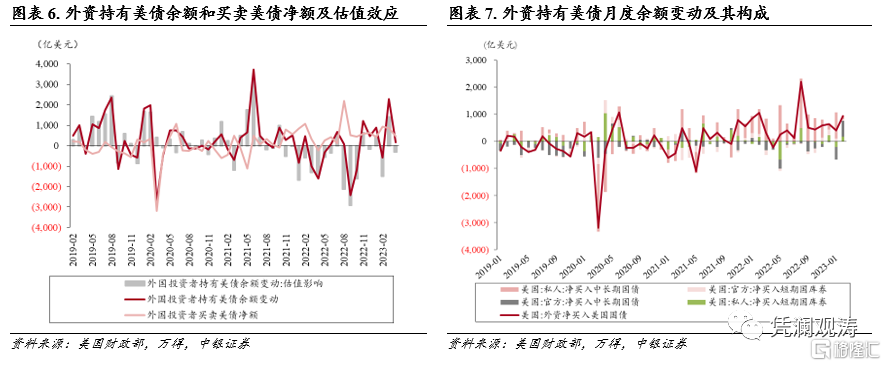

外資增持美債,推動美債持有余額繼續回升。4月份,2年期和10年期美債收益率分別下降2和4個基點。截至4月末,外資持有美債余額爲75808億美元,較上月上升164億美元,連續兩個月回升(見圖表6)。其中,外資淨买入美債473億美元,環比減少了46%,而2022年同期爲淨賣出222億美元;負估值效應309億美元,與當月美債收益率曲线小幅下行、價格上漲不符,可能與美債交易損失有關。從2023年2月份开始,美國財政部开始公布官方和私人外資的中長期美債持有余額。4月末,官方外資持有中長期美債余額35681億美元,較上月上升403億美元,剔除淨买入388億美元中長期美債,正估值效應(含交易損失)爲15億美元;私人外資持有中長期美債余額30949億美元,較上月上升210億美元,剔除淨买入534億美元中長期美債,負估值效應(含交易損失)爲-324億美元。由於美債收益率大幅波動,4月份10年期和2年期美債收益率最大振幅達到30和45個基點,呈現一定程度的風險資產特性,私人外資可能因擇時失誤造成較大交易損失,而官方外資以配置爲主,“躺贏”美債價格震蕩上漲。從交易品種來看,當月外資淨买入中長期美債922億美元,環比增加了2%,貢獻了外資淨买入美債的195%;淨減持短期國庫券449億美元,環比擴大了13.2倍,負貢獻了外資淨买入美債的95%(見圖表7)。

前4個月,雖然美債收益率曲线明顯下行,10年期美債收益率累計下行44個基點,但正估值效應極其有限,僅爲83億美元,相當於美債價格上漲了0.1%,貢獻了2023年美債持有額漲幅的3%。外資合計淨买入美債2692億美元,貢獻了外資美債持有余額漲幅(2775億美元)的97%。這再次說明安全資產也不一定安全,即便投資者普遍預計美債收益率終將靠近中性利率,但是大幅波動造成的價格擾動容易導致投資者心態失衡。

三、穩健國家投資美債賺錢,中資繼續控制對美元風險敞口

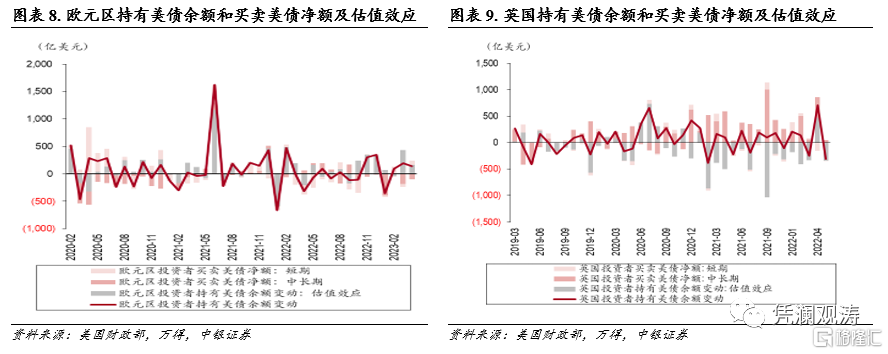

分主要國家和地區看,歐元區“名增實減”獲利頗豐,英國买的多、虧的也多。4月末,歐元區持有美債余額達到14011億美元,較上月上升144億美元。其中,歐元區投資者淨賣出96億美元中長期美債和淨买入72億美元短期國庫券,合計淨賣出24億美元美債;正估值效應167億美元,明顯好於整體外資持有美債余額的負估值效應309億美元(見圖表8)。與之相對的是,英國持有美債余額達到6809億美元,較上月下降305億美元。其中,英國投資者淨买入45億美元中長期美債和淨賣出9億美元短期國庫券,合計淨买入36億美元美債;負估值效應341億美元,超過了整體負估值效應(見圖表9)。4月末,IMF公布的英國外匯證券儲備余額1045億美元,僅相當於英國投資者持有美債余額的15%。由此可見,美債英國投資者是以私人投資者爲主。英國金融業發達,英國私人投資者“興風作浪”也不令人感到意外。如2022年8月,私人投資者淨买入美債2314億美元,外資美債持有余額的負估值效應達到2130億美元,同期英國投資者淨买入美債1134億美元,負估值效應1035億美元,可見英國投資者的“賭性”絕非一般。前4個月,歐元區投資者持有美債余額上升79億美元,其中,累計淨賣出美債561億美元,正估值效應640億美元;英國投資者持有美債余額上升292億美元,其中,累計淨买入美債900億美元,負估值效應608億美元。

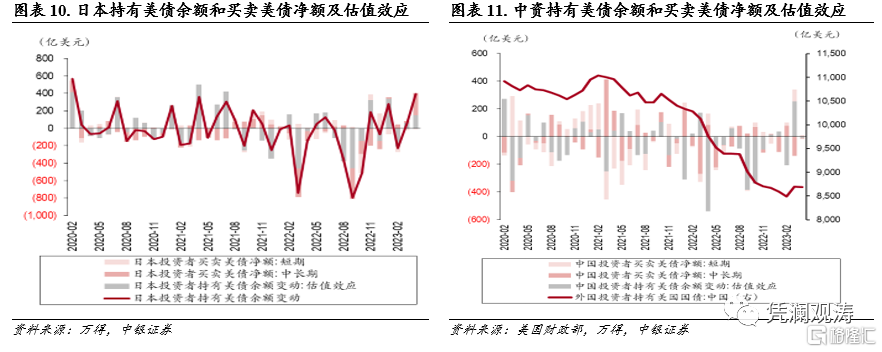

日本投資者繼續加倉美債。4月末,日本持有美債余額達到11271億美元,較上月上升393億美元,依然是美債最大單一持有國家。其中,日本投資者淨买入258億美元中長期美債,爲2017年4月以來最大單月淨买入規模,同時淨賣出12億美元短期國庫券,合計淨买入246億美元美債,爲年內首次淨买入;正估值效應達到147億美元(見圖表10)。前4個月,日本投資者持有美債余額上升509億美元,其中,合計淨买入169億美元美債,2022年同期爲淨賣出510億美元美債;正估值效應合計340億美元,2022年同期爲負估值349億美元。

中資投資者持有美債名減實增,控制對美元風險敞口。4月末,中國持有美債余額達到8689億美元,較上月下降4億美元。其中,中資投資者淨賣出7億美元中長期美債,並淨买入12億短期國庫券(可能爲中長期國債久期下降爲短期國庫券),合計淨买入5億美元美債;負估值效應8億美元,與整體美債負估值損失比例(-0.1%)基本相當(見圖表11)。此外,中資投資者淨賣出12億美元機構債、4億美元公司債券和18億美元美股,四大類資產合計淨賣出29億美元,2022年同期爲淨买入387億美元。前4個月,中資投資者持有美債余額上升18億美元,其中,淨賣出60億美元美債,2022年同期爲淨买入12億美元美債;正估值效應78億美元,2022年同期爲負估值效應655億美元。不過,中資投資者在前4個月淨买入97億美元機構債券,並淨賣出4億美元公司債券和24億美元美股,四大類資產合計淨买入9億美元,同比下降99%。

四、主要結論

總體來看,隨着美國貿易逆差收窄、經濟下行和美聯儲轉向預期升溫,外資回流美國有所放緩,美元強勢有所緩解。私人投資者讓位於买債爲主的官方投資者,支撐外資繼續購买美債。雖然4月份外資對美股止盈,但是風險偏好依然較2022年明顯改善。本月一個新的發現是美債波動加劇,呈現風險資產特徵。雖然4月份美債收益率曲线小幅下行,但是美債持有余額出現小規模負估值,可能與月內投資變動有關。印象中,持有美債投資者均以穩健風格爲主。實際上,4月末私人投資者持有中長期美債余額達到30949億美元,佔比爲46%,其交易行爲對外資持有美債余額變化的影響並不小。中資和日本投資者一般以官方機構投資爲主,美債價格收漲依然可以錄得資本利得,且估值波動與美債價格漲跌基本匹配。私人投資居多的英國投資者在4月份出現較大規模的負估值效應,與2022年8月較爲相似。雖然市場預計未來美聯儲轉向有望推動美債收益率向長期中樞回歸,但是宏觀經濟高度不可測,金融市場瞬息萬變,美債收益率不一定會像市場預期那樣通暢下行。由於美債收益率是全球資產價格的定價之錨,美債收益率的大幅波動也加劇了全球金融不穩定性。

美聯儲依然處於經濟穩增長、通脹強韌性和金融不穩定的三難處境。目前看,美國經濟依然呈現放緩趨勢。PMI、M2增速、消費者信心、單周失業金申請人數和經濟綜合領先指數等經濟指標均接近美國經濟衰退時期的表現。勞動市場偏緊和薪資通脹壓力較強依然支撐美國消費韌性。5月份,季調後的美國新开工私人住宅折年數達到驚人的163萬套,環比增加29萬套,同比增速由上月-26%上升至6%,同期美國30年房貸利率高於6.6%。此外,席勒20個大中城市房價在2月份和3月份接連環比上漲。房子也是美國居民的最大件商品消費,同時也是周期消費的代表,難以想象高利率和高房價並存。因而,市場在“經濟差、美聯儲降息”和“經濟好、美聯儲不降息”左右搖擺。此外,6月份美聯儲“鷹派”跳過而非暫停加息,讓利率見頂比市場預期更晚。會後,美聯儲主席鮑威爾表示,幾乎所有政策制定者都認爲2023年進一步加息是合適的,加息可能是有道理的,但步伐要更適度;2023年降息不合適,沒有政策制定者預計2023年會降息。隨後,美聯儲官員接連喊話要繼續加息,美聯儲理事沃勒和裏士滿聯儲主席巴爾金在6月16日表示有必要進一步加息。歐央行和英格蘭央行的利率頂點也不斷被市場預期推高,繼續和美聯儲“賽跑”。全球從“比醜”時代進入到“比通脹、比利率”時代,似乎很多傳統邏輯已經不再適用。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

注:本文來自中銀證券於2023年6月25日發布的《美元回流進一步放緩,美債不一定是安全資產——4月美國國際資本流動報告點評》報告,分析師:管濤

標題:中銀證券:美元回流進一步放緩,美債不一定是安全資產

地址:https://www.iknowplus.com/post/7479.html