碳化硅“狂飆”:追趕、內卷、替代

在過去的幾年,半導體市場無疑經歷了巨大的波折。

從缺芯潮緩解轉向下遊市場需求疲軟,芯片行業步入下行周期。無論是終端市場的低迷,還是各類技術無法突破瓶頸的現狀,以及供需關系的惡化,都掣肘了行業的進一步發展。

在半導體賽道的周期性“寒冬”之下,各家企業相繼採取措施,減產、縮減投資等逐漸成爲行業廠商度過危機的主要方式之一。

在此背景下,碳化硅(SiC)市場的建廠擴產熱潮卻愈演愈烈。

碳化硅作爲目前半導體行業的熱門投資領域之一,無數成名已久的IDM大廠,Fabless新銳以及初創企業紛至沓來,試圖從碳化硅價值鏈的各方面切入這個前景看好的半導體細分領域。

碳化硅全產業鏈提速

作爲第三代半導體材料,碳化硅相較於硅材料,具有大禁帶寬度、高擊穿電場、高飽和電子漂移速度、高熱導率、高抗輻射等特點,適合制造高溫、高壓、高頻、大功率的器件。

當前從光伏到新能源汽車,碳化硅下遊市場需求旺盛,特別是隨着電動汽車和新能源需求的持續增長,對SiC材料的需求呈現出井噴式增長的態勢。國產碳化硅正在從產業化向商業化加速邁進。

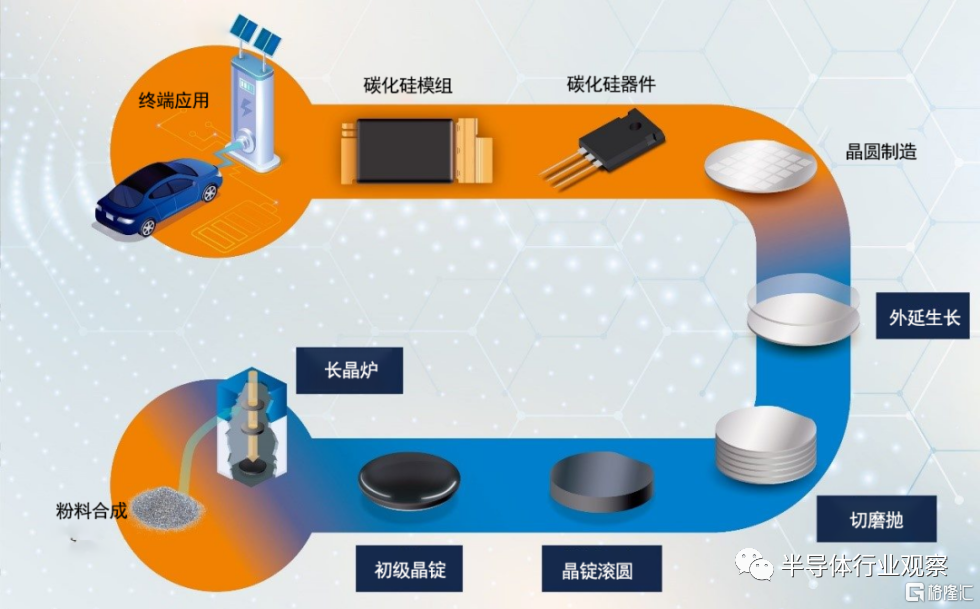

從產業鏈來看,SiC產業鏈條較長,涉及襯底、外延、器件設計、器件制造和封測等一系列環節,各個環節的專業性要求較強,同時對技術和資本投入的要求也很高。

SiC功率半導體產業鏈

(圖源:行家說三代半)

其中,碳化硅襯底和外延片的價值量佔比超過一半,襯底成本最大,佔比達47%;其次是外延成本佔比爲23%,成爲決定碳化硅器件品質的關鍵。

襯底即通過沿特定的結晶方向將晶體切割、研磨、拋光,得到具有特定晶面和適當電學、光學和機械特性的潔淨單晶圓薄片,用於生長外延層,可分爲半絕緣型及導電型。

SiC襯底市場高度集中,全球襯底前三名是Wolfspeed、Ⅱ-Ⅵ、Rohm。國外廠商在兩類襯底市場中均佔有主要份額。從半絕緣型SiC襯底市場份額來看,Wolfspeed、II-VI和山東天岳三家公司平分秋色,各佔據約30%的市場份額。從導電型SiC襯底的市場份額來看,Wolfspeed佔據超60%的市場份額,在SiC單晶市場價格和質量標准上有極大話語權,天科合達和山東天岳佔比僅爲1.7%和0.5%。

外延環節主要是在碳化硅襯底上,經過外延工藝生長出的特定單晶薄膜,襯底晶片和外延薄膜合稱外延片。

在半絕緣型碳化硅襯底上生長氮化鎵外延層制得碳化硅基氮化鎵(GaN-on-SiC)外延片,可制成微波射頻器件,應用於5G通信等領域;在導電型碳化硅襯底上生長碳化硅外延層(SiC-on-SiC)制得碳化硅外延片,可制成功率器件,應用於電動汽車、新能源、儲能、軌道交通等領域。

SiC外延片屬於行業產業鏈中間環節,其中,Wolfspeed、ShowaDenko呈現雙寡頭壟斷市場,合計約佔SiC導電型外延片95%的市場份額。目前國內相關外延廠商東莞天域和廈門瀚天天成等均已實現產業化,可供應4-6英寸外延片。中電科13所、55所、希科半導體等也能供應外延片,整體產能仍有較大提升空間。

SiC器件環節主要負責芯片的制造,整體涉及的流程較長,以集合芯片設計、芯片制造、芯片封測等多個產業鏈環節於一體的IDM模式最爲常見。

在器件制備方面,由於材料的特殊性,器件過程的加工和硅不同,採用了高溫工藝,包括高溫離子注入、高溫氧化以及高溫退火工藝。

在SiC器件市場,歐美廠商佔據主要份額,90%以上份額被國外公司佔據。根據Yole 2022年數據,ST佔據了全球37%的市場份額,成爲市場的領導者;其次是英飛凌佔據19%的份額,緊隨其後的是Wolfspeed,佔據了16%的份額。後面依次是安森美、羅姆和三菱電機等,這些廠商共同佔據了全球80%以上的SiC市場份額,與各大車企及Tier1廠商互動密切。

圖源:yole

國內廠商在SiC功率器件領域入局相對較晚,相關企業華潤微、士蘭微、斯達半導、時代電氣、泰科天潤、安徽長飛先進、派恩傑、上海瞻芯、中電科55所及13所等正積極布局碳化硅器件。

當前國內廠商仍處於發展初期,與國際巨頭存在一定差距。目前SBD國內已經量產,但至少相差一代;OBC方面,國內通過車企測試的只有一兩家;MOSFET方面,目前ST、英飛凌、Rohm等600-1700V SiC MOS已實現量產並達成籤單出貨,而國內目前SiC MOS設計已基本完成,多家設計廠商正與晶圓廠流片階段,後期客戶驗證仍需部分時間,在電流密度、減薄工藝、可靠性都亟需提升,因此距離大規模商業化仍需要時間。

高景氣行情下,國產碳化硅市場亟待突圍

整體來看,目前碳化硅材料和功率器件主要由海外企業主導,國內企業仍處於發展初期,與國際巨頭存在一定差距,正在加速追趕。

據方正證券測算,預計2026年全球SiC襯底有效產能爲330萬片,距同年629萬片的襯底需求量仍有較大差距。在業內形成穩定且較高的良率規模化出貨前,整個行業都將持續陷於供不應求。

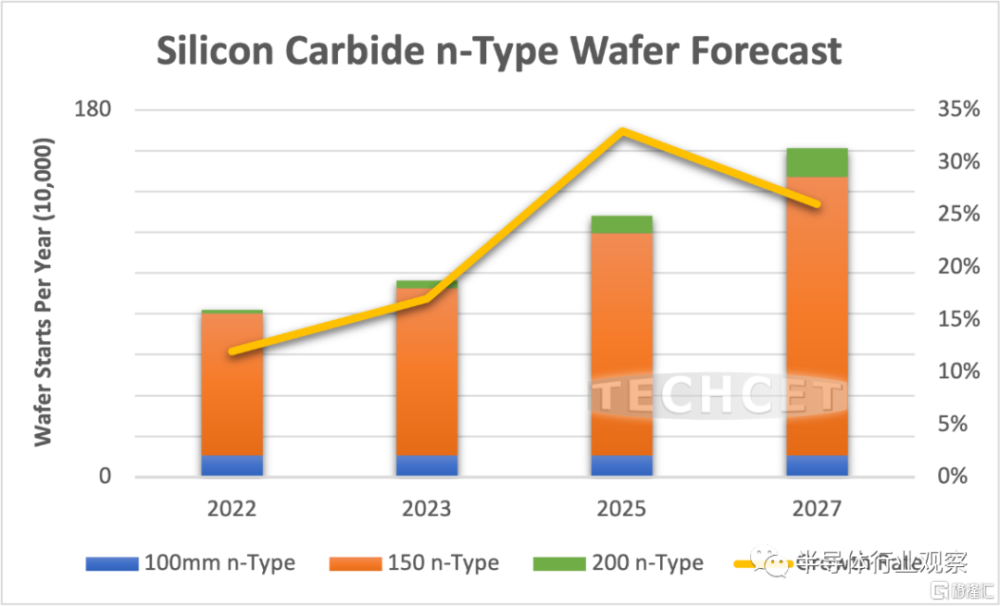

SiC晶圓方面,盡管今年全球經濟和其他半導體材料市場普遍出現放緩,但SiC晶圓將持續強勁增長。據TECHCET發布了最新的碳化硅晶圓材料報告預計,SiC晶圓市場將在2023年進一步增長,達到107.2萬片晶圓,同比增長約22%。2022-2027年的整體復合年增長率估計約爲17%。

在當前全球碳化硅功率市場高景氣行情下,SiC處在爆發式增長的前期,擴產放量是行業關注重點。國際大廠產能加速擴張,都在積極布局SiC市場,爭先恐後加碼擴產。

英飛凌正着力提升碳化硅產能,以實現在2030年之前佔據全球30%市場份額的目標;ST計劃在2022年前將SiC器件產能擴大2.5倍,2023年實現8英寸SiC晶圓商業化生產;安森美總投資約40億元,計劃將SiC晶圓產能擴大4倍;羅姆投資計劃2025年前碳化硅功率半導體營收超1000億日元/年,產能增加至2021年時的6倍;按照Wolfspeed規劃,2026年其導電型襯底的產能可能達到百萬片以上...

不僅國際巨頭“跑馬圈地”,國內企業也不甘落後,紛紛布局碳化硅,擴張產能,試圖以國產替代爭奪市場份額,提升產品的價值量或出貨量。據《2022碳化硅(SiC)產業調研白皮書》統計,國內在建、已投產或籤約的SiC晶圓线項目超過28個。

雖然市場產銷兩旺,但我國碳化硅功率器件仍處於早期階段,如何降低成本、穩定質量、提升良率,是國產碳化硅功率半導體大規模應用的關鍵。

與此同時,國內外產業模式的差異,技術差距、設備挑战以及國內碳化硅器件中低端“互卷”等問題,都一一成爲擺在我國碳化硅產業鏈發展面前的難題。

碳化硅“狂飆”:追趕、內卷、替代

Fabless還是IDM?

上文提到,從產業鏈層面初步劃分,整個SiC產業鏈主要分爲襯底、外延、設計、器件和封裝模塊等。

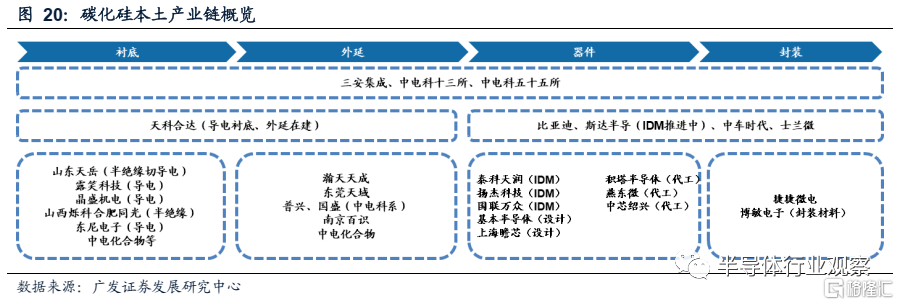

從產業模式看,與國外產業鏈主要以縱向多環節整合爲主不同,國內產業鏈相對較爲分散,除三安光電以及中電科下屬研究所採用產業鏈全覆蓋模式之外,更多廠商選擇專注於產業鏈中某個特定環節,IDM企業數量相對較少。

碳化硅本土產業鏈概覽

(圖源:廣發證券)

衆所周知,IDM、Fabless和Foundry分別代表着半導體芯片行業的三種運營模式,是依據其生產設計及制造能力不同而劃分的。通常涉及芯片設計、制造、封測等若幹環節,半導體芯片企業負責的環節不同,也就產生了不同的運營模式。

在碳化硅芯片領域,目前全球的頭部企業都是以IDM爲主,而國內IDM廠商相對較少。

對此,士蘭微器件成品產品线市場總監伏友文表示,SiC產業選擇IDM模式能更好的保障業務長期穩定的發展,是產業發展的重要趨勢。IDM模式可有效進行產業鏈內部整合,設計研發和工藝制造平台开發同時开展,兩者協同優化可快速識別和解決產品研發中遇到的問題,縮短產品开發周期,對研發效率、成本管控、產品質量和產能供應的穩定性等方面十分有利,幫助企業構築核心競爭力。

基於IDM模式的優勢,IDM企業華潤微的碳化硅產品進展順利,去年碳化硅器件整體銷售規模同比增長約2.3倍,待交訂單超過1000萬元,投片量逐月穩步增加。

士蘭微也是採用IDM模式,旗下士蘭明鎵在去年已實施“碳化硅功率器件芯片生產线”項目的建設,去年10月,士蘭微籌劃非公开發行募資65億元,募投項目之一便是用於“年產14.4萬片碳化硅功率器件生產线建設項目”,並在今年4月26日定增獲上交所審核通過。

士蘭微董事長陳向東曾在接受採訪時表示,通過發揮IDM一體化優勢,士蘭微碳化硅功率器件芯片量產线進展順利,已具備月產2000片6英寸SiC芯片的生產能力,預計到今年年底SiC芯片生產能力將提升至6000片/月;士蘭SiC MOS芯片性能指標已達到國際先進水平;士蘭微用於汽車主驅的碳化硅功率模塊已向國內客戶送樣,爭取在今年年底前上車,同時士蘭微碳化硅產品在光伏、儲能、充電樁、OBC等領域也已展开全面推廣。

更多的廠商嗅到了SiC代工的商機。2023年5月22日,安徽長飛先進宣布其位於武漢的SiC晶圓廠正式啓動,據悉該項目規模達年產36萬片SiC MOSFET晶圓,包括外延、器件設計、晶圓制造、封裝等,預計2025年建設完成。

瞻芯電子也於2020年初啓動了碳化硅芯片晶圓廠項目籌備,該工廠於2022年7月正式投片生產,標志着瞻芯電子由Fabless邁向IDM的战略轉型。

國內SiC功率器件的廠商大多有向IDM模式演進的趨勢。

但IDM模式也並非適用於任何企業。有業內人士指出,目前國內很多碳化硅廠商體量並不大,尚未實現盈利,若是大規模建廠的話,運營成本太高,對現金流的考驗非常大,工藝开發的難度和客戶認可度也是問題。

因此,仍有一部分碳化硅廠商堅持採用Fabless的經營模式發展。實際上,如果能得到代工廠的支持,Fabless廠商在設計方面確實更具靈活性,在碳化硅MOS方面的研發進程也較快。同時,代工廠的資質也可以爲其供應鏈可靠性背書。

以芯粵能爲例,其商業模式就是打造开放式Foundry平台,面向整個的市場提供代工服務,與整個產業鏈協同發展。芯粵能的碳化硅芯片制造項目總投資額爲75億元,建成年產24萬片6英寸和24萬片8英寸碳化硅晶圓芯片的生產能力,計劃在2023年5月份交出首批車規級樣品。

芯粵能總裁徐偉表示,“在過往的兩年裏,硅基平台產能不足凸顯,尤其是市場需求巨大的功率器件,因此需要碳化硅快速布局並加快擴產。這就需要對國內碳化硅芯片加工平台這樣一個相對短板來進行補足,芯粵能目前正好踩在市場發展的節奏上。

代工廠的出現讓國內一衆SiC參與者有了堅固的後盾和彎道超車的可能性。

另一方面,考慮到新能源汽車市場的發展周期,碳化硅的需求爆發期可能就在近三年內,若是建廠首先得考慮建廠周期和設備交期,其次是從產线建好投產到穩定運行也需要花費至少3年時間,還要通過車規級認證等,耗時太久,公司就有可能錯過新能源汽車市場的關鍵窗口期。這也是很多公司短期內堅持以fabless模式運營的原因所在。

綜合來看,IDM和fabless各有優勢。從產業發展角度來看,業內也一直存在着IDM和Foundry模式的討論。回顧過去的發展軌跡,可以看到國內的Foundry+Fabless模式在很多領域也能做得非常好。碳化硅也是這樣,從襯底外延材料制備,到芯片代工,再到模組生產等各個領域都不斷有企業嶄露頭角。

因此,結合當前碳化硅產業的發展階段和時間窗口等因素來看,國內IDM和Foundry+Fabless兩種商業模式將會長期並存,而且各自滿足終端市場不同的應用場景。

8英寸SiC,开始衝刺

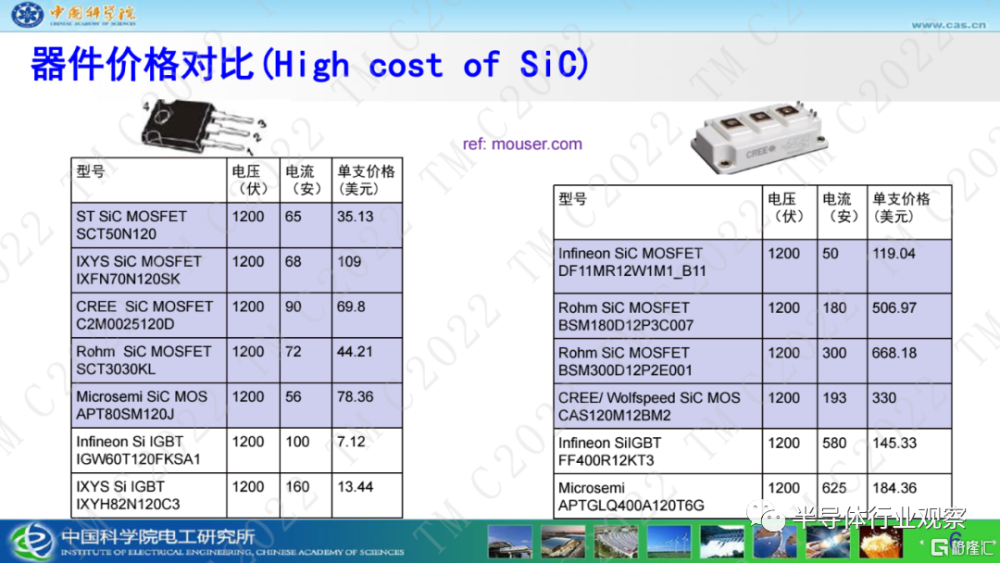

成本高,一直是碳化硅器件被吐槽的弊病。

因爲碳化硅在生產環節存在單晶生產周期長、環境要求高、良率低等問題,碳化硅襯底的生產中的長晶環節需要在高溫、真空環境中進行,對溫場穩定性要求高,並且其生長速度比硅材料有數量級的差異。因此,碳化硅襯底生產工藝難度大,良率不高。

這直接導致了碳化硅襯底價格高、產能低的問題。

SiC MOSFET和IGBT價格對比

(圖源:中國科學院電工研究所)

其中,襯底是碳化硅產業鏈的核心,也是未來碳化硅產業降本、大規模產業化的主要驅動力。因此,提高襯底良率和產能是SiC降本的核心。

伏友文指出,爲進一步提高生產效率並降低成本,大尺寸是碳化硅襯底制備技術的重要發展方向。

近年來,碳化硅襯底正不斷向大尺寸方向演進,襯底尺寸越大,單位襯底可制造的芯片數量越多,單位芯片成本就越低。

目前,主流碳化硅襯底尺寸爲6英寸,8英寸襯底正在成爲行業重要的技術演化方向,在降低器件單位成本、增加產能供應方面擁有巨大的潛力。

據Wolfspeed統計,6英寸SiC晶圓中邊緣芯片佔比有14%,而到8英寸中佔比降低到7%。伴隨着尺寸擴張帶來的規模效應以及自動化產线帶來的相關成本的降低,Wolfspeed預計至2024年,8英寸襯底帶來的單位芯片成本相較於2022年6英寸襯底的單位芯片成本降低超過60%,這將持續推進碳化硅產品的降價,從而打开應用市場。

從技術進展來看,國產碳化硅廠商基本以6英寸碳化硅晶圓爲主,而Wolfspeed、ROHM、英飛凌、ST等國際碳化硅大廠已經紛紛邁入8英寸,並將量產節點提前到今年。前不久,英飛凌與國內廠商天岳先進和天科合達籤約,也將助力英飛凌向8英寸碳化硅晶圓過渡。

國內公司總體處於向6英寸加速實現量產、8英寸布局研發的階段,並逐漸退出4英寸市場。根據中國寬禁帶功率半導體及應用產業聯盟的預測,預計2020-2025年國內4英寸SiC 晶圓市場逐步從10萬片減少至5萬片,6英寸晶圓將從8萬片增長至20萬片;2025-2030年,4英寸晶圓將逐步退出市場,6 英寸增加至40萬片。

海通證券分析師余偉民指出,目前碳化硅襯底市場以海外廠商爲主導,國內企業市場份額較小。國內尺寸迭代較海外廠商略慢一籌,但近年來發展提速明顯。截至2022年11月,晶盛機電、天岳先進、天科合達、山西爍科分別宣布掌握了8英寸碳化硅襯底制備技術,但基本都還處於驗證階段,尚未實現量產或僅小規模量產。

爲什么國產廠商在此發展速度較慢?“8英寸碳化硅晶圓”的實現還面臨哪些挑战?

伏友文對此表示,盡管當前8英寸在快速發展,但實現量產的企業還只有Wolfspeed。當前國內主要集中在4英寸至6英寸生產階段,8英寸SiC晶圓量產面臨較多的難點,比如襯底制備中8英寸籽晶的研制、大尺寸帶來的溫場不均勻、氣相原料分布和輸運效率問題、高溫生長晶體內部應力加大導致开裂等,以及後續外延工藝、相關的設備發展等,均需要產業上下遊緊密協同來攻克挑战。

伴隨着SiC襯底的成熟,預計成本將進一步下降,這對於整個SiC產業而言,也是發展的必然趨勢。

國產碳化硅,上車難?

降低成本也是碳化硅器件上車的關鍵。

早在2018年,特斯拉率先在Model3的主驅逆變器裏,使用基於碳化硅材料的碳化硅MOSFET,以替代傳統的硅基IGBT,此舉引發了行業震動。

碳化硅器件憑借體積小、性能優越、節能性強,還順帶緩解了續航問題,一舉成爲新能源車的當紅炸子雞,一衆車企後續紛紛效仿。

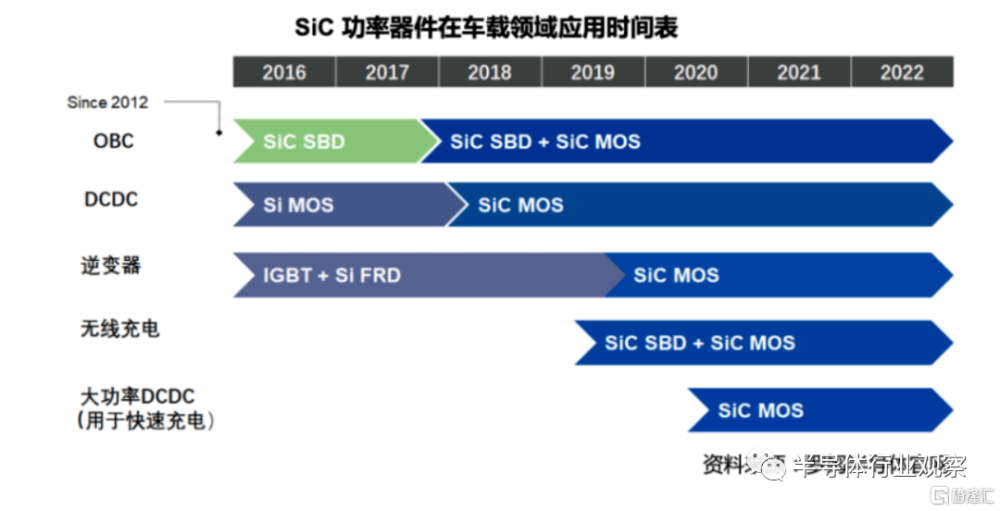

在應用場景方面,電動汽車是碳化硅最大的下遊應用市場,涉及到功率器件的應用包括電驅、OBC、DC/DC和非車載充電樁等。其中,碳化硅器件主要應用於電驅中的主逆變器,能夠顯著降低電力電子系統的體積、重量和成本,提高功率密度。微型輕量化的SiC器件還可以減少因車輛本身重量而導致的能耗。

中國一汽研發總院院長趙永強表示,需求驅動牽引SiC功率模塊在車用領域快速推廣應用與進一步升級,要求電驅系統進行SiC匹配开發。基於新能源整車需求,車規SiC功率模塊封裝技術向着低雜感、高散熱、集成化、高可靠方向發展,主流SiC功率芯片以Wolfspeed、ST、Rohm、Infineon的溝槽柵結構爲代表,批量應用前景廣闊。

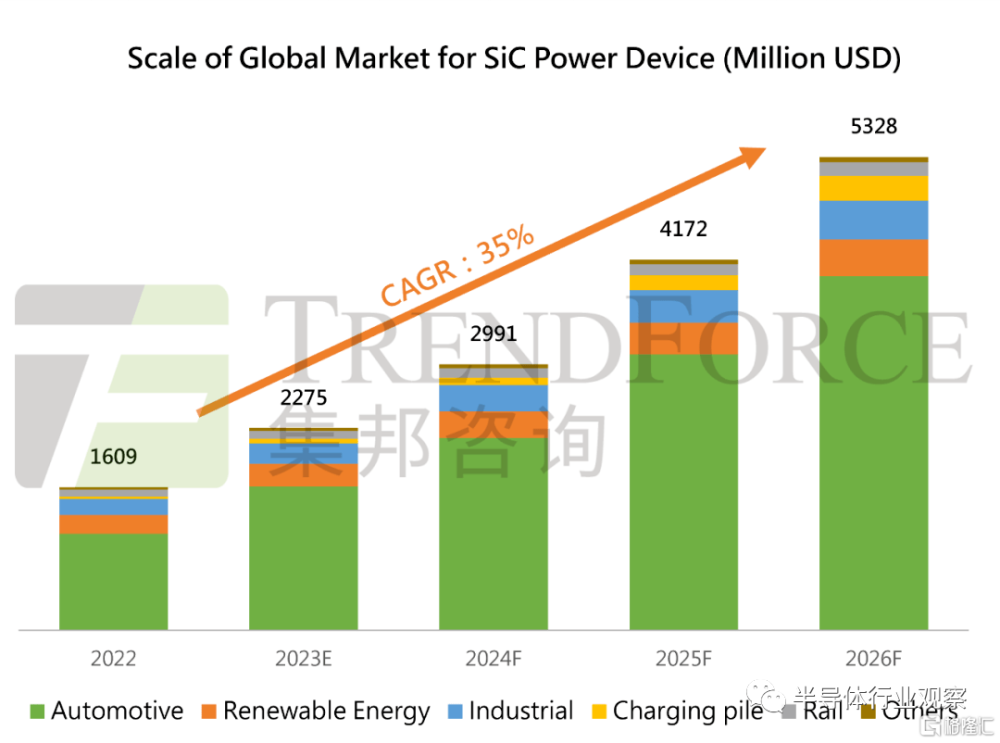

近年來,隨着新能源汽車滲透率穩步擡升的同時,頭部車企對於碳化硅功率半導體試水的速度、廣度和深度不斷推進,碳化硅上車的呼聲越來越高。據TrendForce集邦咨詢數據統計, 2023年整體SiC功率元件市場規模達22.8億美元,年成長41.4%,預計2026年SiC功率元件市場規模可望達53.3億美元,其中車用SiC功率元件市場規模將攀升至39.4億美元。

目前大部分的市場份額以國際品牌爲主,包括Wolfspeed、ST、ON、Infineon等。同時,國外車企已與全球領先的SiC芯片企業實現了產能綁定。隨着新能源汽車需求的爆發,國內車企或需提前考慮SiC的供給缺口的問題。

相較於美日歐企業完整的產業鏈,國內碳化硅企業在技術和產能上還存在差距。那么,目前國產碳化硅器件上車進展如何?

有不少下遊廠商反饋,車企正在加速導入國產碳化硅襯底、外延片,上下遊廠商持續合作以共同改善良率,希望構建本土供應鏈。

士蘭微碳化硅功率器件芯片量產线進展順利,已具備月產2000片6英寸SiC芯片的生產能力,預計到今年年底SiC芯片生產能力將提升至6000片/月;士蘭 SiC MOSFET芯片性能指標已達到國際先進水平;士蘭微用於汽車主驅的碳化硅功率模塊已向國內客戶送樣,爭取在今年年底前上車;

三安光電目前有7款產品通過車規級認證並开始逐步出貨;

泰科天潤的SiC二極管已有多年OBC應用積累,累計出貨7kk;

中電科55所SiC MOSFET已搭載到一汽紅旗等多家國內車企,裝車量達百萬輛。今年4月,中電科55所與一汽聯合研發的首款750V SiC功率芯片完成流片;

瞻芯電子規劃了SiC MOSFET、SBD、驅動IC三大產品线,並先後研發量產了一系列按車用標准設計的產品,其中多款已獲車規級認證,並批量“上車”應用;

...

此外,斯達半導、華潤微、基本半導體、清純半導體等國產廠商也披露了車規級碳化硅產品進展情況,國產SiC MOSFET單管在OBC和DC-DC已經开始驗證測試和小批量生產。

可以看到,在量產上車方面,國內SiC器件廠商也已經开始嶄露頭角。多家車企及芯片企業表示,經歷了多年大投入之後,今年碳化硅功率半導體將正式進入“上車”放量窗口期,產業鏈企業商業化落地和規模化進程或將提速。

但針對市場規模最大的、投資者更看重的主逆變器領域,由於主逆變器關系到整車和人員的安全,對SiC MOSFET的性能、可靠性要求極高,國產SiC MOSFET還處於早期階段,短時間內難以看到搭載國產SiC MOSFET的電動汽車上路。

因爲汽車對碳化硅材料有非常高的可靠性要求,國內很多材料還在驗證中,能滿足車規級要求的佔比不高。

但實際上,國產襯底材料近年來的進步十分明顯,比如,今年4月博世與天岳先進籤署長期協議;5月初英飛凌與兩家國內碳化硅材料供應商籤訂長期供貨協議,都在說明國際大廠對國產材料已經表示認同,對國內企業的成本控制將帶來幫助。

實際上,除了天岳先進和天科合達外,還有多家中國SiC襯底和外延廠商的產品已經被國際器件廠商所採用,未來將會有更多的國產SiC產品進入汽車供應鏈,有助於緩解全球SiC供應緊張問題。

有業內人士指出,隨着國產SiC襯底材料廠商的發展,國外SiC廠商感受到了一定的危機,據Digitimes報道,爲應對來自中國競爭對手的日益激烈的競爭,歐洲、美國SiC襯底供應商對亞洲客戶小幅下調價格。

這也從側面展示了中國市場的巨大潛力,反映出了國產SiC行業的迅速崛起。經過多年的積累和發展,國產SiC在材料和晶圓代工等領域已經展現出了巨大的潛力和前景。

SiC仍是電動汽車制造商未來必須考慮的核心零組件,其當下所面臨的困境無非是成本高及可靠性低,而一旦SiC達到性價比的“奇點時刻”,行業將迎來爆發性增長。

其實在車企眼中,碳化硅器件成本高只是一個局部問題,因爲在系統層面它反而可以節省成本。

盡管單獨看車規級碳化硅芯片的成本有所增加,但使用碳化硅器件節省的電池、被動元器件、冷卻系統等系統成本,會超過增加的成本,同時使用效率和用戶體驗也有明顯的提升。這也是未來車規級碳化硅芯片會在需求端持續高速增長的關鍵原因之一。

國產SiC設備,加速崛起

上文提到,降低碳化硅成本一方面通過技術創新,提高效率和良率;另一方面實現規模化生產;此外,還需要設備、材料的國產化。

SiC產業各環節的技術水平很大程度上受到關鍵裝備直接影響,設備也是決定廠商產能上限的決定性因素之一。

在過去很長一段時間內,國內SiC產業嚴重依賴進口裝備,國內企業起步較晚。近年來,在市場的需求拉動下,國產SiC裝備發展迅速,部分“卡脖子”現象得到明顯緩解,但許多關鍵瓶頸有待過關邁坎。

在這一背景下,碳化硅設備產業鏈也在加速擁抱資本市場。從產業角度出發,如何看待當前國產設備廠商的進展和突破?

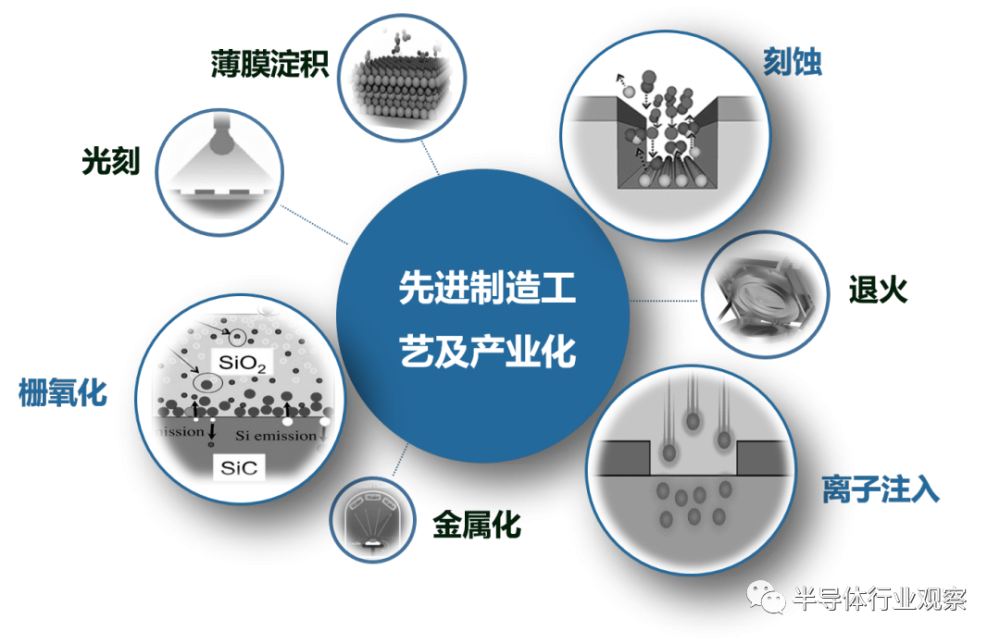

伏友文表示,SiC器件產業鏈中主要包括襯底制備、外延生產、芯片制造、芯片封裝等環節,主要工藝有單晶生長、襯底切磨拋、外延生長、掩膜沉積、圖形化、刻蝕、注入、熱處理、金屬化等,共涉及幾十種關鍵半導體裝備。由於SiC材料高熔點、高密度、高硬度的特性,在材料和芯片制造過程中,存在一些特殊的工藝控制過程,如物理氣相傳輸法單晶生長、襯底切磨拋加工較慢、外延生長所需溫度極高且需要具備高良率目標、芯片制造過程需要高溫高能設備等,這些均需要增加一些專用的設備作爲支撐,如襯底材料制備中的碳化硅單晶生長爐、金剛线多线切割機設備,外延生長爐、芯片制造中的高溫高能離子注入、退火激活、柵氧制備等設備。

長晶設備:高質量的SiC單晶制備是整個產業鏈最爲重要的一環,它直接影響了SiC器件的性能、可靠性和制造成本。

根據《2022碳化硅(SiC)產業調研白皮書》,經過過去20多年設備研發積累, 中電科48所、北方華創、恆普科技、優晶光電、納設、晶盛機電和季華實驗室等國產設備企業已研制出4-6英寸SiC外延生長設備,並且在成膜質量、生產率、穩定性、重復性和運行維護性等指標上實現了突破,縮短了與國外設備之間的差距,有力地支撐了國產碳化硅外延的大規模量產。

從整個產業鏈條來看,長晶設備是目前SiC國產化程度最高的環節。

碳化硅晶圓制造設備:除了SiC襯底外,晶圓制造難是國產SiC MOSFET尚未應用於主驅的關鍵所在,未來國產SiC芯片擴產也會受到關鍵設備的牽制。

由於SiC材料硬度高、熔點高等特性,需要一些特殊的生產設備與工藝——包括高溫退火爐、高溫離子注入機、SiC減薄設備、背面金屬沉積設備、背面激光退火設備、SiC襯底和外延片表面缺陷檢測和計量設備等。

高溫離子注入機方面,國外主要廠商包括愛發科、應用材料和NISSIN等,目前國內企業爍科中科信的離子注入機在碳化硅領域實現了批量應用,設備注入能量、束流大小、注入晶片溫度等技術指標與國外相差不大。

離子注入後仍需進行高溫退火,才可以激活注入離子。高溫退火爐國外主要廠商主要包括昇先創Centrothcrm、日本真空等。目前,中電科48所、北方華創等國內企業已量產了相關設備。

制備SiC器件的柵極氧化層需要高溫氧化爐。國外主要設備廠商包括昇先創Centrotherm、東橫化學等,當前中電科48所、北方華創等國內企業的設備也能夠用於生產碳化硅器件。

據《2022碳化硅(SiC)產業調研白皮書》,除了碳化硅外延、離子注入、高溫氧化/激活等碳化硅專用裝備外,華卓精科等國內企業在激光退火、激光劃片、PVD等關鍵設備方面也實現了批量供貨;盛美上海宣布首次獲得Ultra C SiC碳化硅襯底清洗設備的採購訂單,該設備兼容6英寸和8英寸,每小時可達70多片晶圓的產能,可避免薄且易碎的碳化硅襯底的碎片,國產設備市場佔有率穩步提升。

此外,近些年國內廠商的後道加工已在嘗試使用國產切磨拋設備,通過導入激光等新的工藝,也有助於導入大尺寸的襯底制造,以降低襯底材料和器件的成本。

整體來看,SiC器件產线國產設備开始連點成线,有助於進一步推動國產碳化硅芯片的高速發展。“隨着SiC產業的快速發展和自主化供應需求,國內已逐步形成從設備、材料、器件到應用的全生態產業鏈,再加上一批積極的政策出台,有助於進一步推動產業鏈關鍵設備的自主可控、安全可靠,國產碳化硅設備成長空間巨大,而大尺寸、高效能、低損傷是未來行業設備發展的趨勢。” 伏友文回答到。

SiC內卷與國產化謎題

近年來,在下遊新能源汽車、光儲等需求的驅動下,國內湧現出一批碳化硅相應企業,積極規劃碳化硅全產業鏈布局。

同時,資本市場已經开始採取長线策略。據不完全統計,2023年以來,國內碳化硅領域發生了22起融資案例,合計融資資金已超40億元。設備、襯底、外延、功率器件等,融資幾乎涵蓋了碳化硅全產業鏈。

無論是頭部企業還是初創公司,仍在享受着資本注入帶來的快速發展紅利。

長飛先進總裁陳重國指出,除了資本市場的支持外,相比行業巨頭,國內廠商擁有以下幾大優勢:

首先是市場優勢,目前碳化硅應用市場主要在新能源汽車以及光伏行業,而這兩大行業的市場一半以上都在中國,這是我們相對海外行業巨頭的第一大優勢。

第二是政策支持,我們國家對半導體行業的支持有目共睹。近年來,爲了鼓勵國內半導體產業創新發展,打破國外壟斷,實現技術自主,國家多部門出台了一系列支持和引導半導體行業發展的政策法規,這對促進國內半導體廠商的發展也起到了非常大的推動作用。

第三是工程師優勢,我國每年畢業的理工科工程師有幾百萬,這也是我們相比於歐美等國最大的人才優勢,同時也是我們可以在短時間內快速發展壯大的原因。

此外,本土廠商還存在價格優勢。伏友文表示,一方面,隨着國內相關產業鏈逐步成熟,市場規模不斷增大,產品良率不斷提高,本土廠商在原材料、人工、生產管理上可以控制的更低;另一方面,國產SiC產品可以避免進口產品較高的運輸、關稅和匯率成本。

在諸多優勢加持下,國產碳化硅產業發展正在加速。

據不完全統計,國內“已有+在建”碳化硅產线超過100條,雖然市場需求在增長,但同時競爭也在日漸激烈。

對於行業現狀,有觀點稱,碳化硅國產化發展存在兩大謎題:一方面,如果項目布局規模和投資量過大,包袱重,運營成本高,可能會導致失血過快,現金流斷裂;另一方面,如果項目布局規模不夠,導致規模效應不足,單位成本居高,市場競爭力不夠,客戶認可度不高;從而重復投資耗時耗錢,吸引不到新投資,最終被淘汰出局。

對此,陳重國認爲,當規模不夠時,市場競爭力不強是必然的。小規模廠商不僅成本下不去,無法與大規模廠商競爭,同時也無法滿足用戶的產能需求,更難吸引資本市場的注意。未來隨着碳化硅市場競爭格局逐漸成型,一些小規模廠商必然會被淘汰出局。

但整體而言,這並不是投資量與盈虧平衡的問題,投資量大並不等於包袱重。投資與產能就好比分母與分子,分母大的話我們的分子也會大,這還會降低每一片晶圓的成本,在市場上更有競爭力,只要產品能賣出去就不存在包袱重、失血過快的問題。

這裏的關鍵其實是要慎重地做好市場評估與自我評估,也就是說讓我們的實力與投資量相匹配。這些實力包括成本控制能力、產品可靠性以及強大的銷售能力等,需要我們基於對自身實力的了解再去作市場評估,再去作投資,建設相匹配的規模,搶佔更大的市場。

還需要注意的是,本土企業在擴張過程中要提升自己的差異化優勢,而不是去扎堆同質化嚴重的產品。

有行業專家向筆者表示,未雨綢繆地避免產能盲目擴張,也是市場關注的重要方面。雖然市場都在奔着彌補市場缺口而迅速擴產,但國產碳化硅功率半導體真正有效產出、達到高質量標准的產品還不多,尤其中低端的碳化硅功率半導體存在產能過剩風險和內卷現象。半導體產業投資巨大,最終結果很可能導致某些企業倒下,如果不提早進行控制,可能帶來巨大的資源浪費。

伏友文指出,高速的產能擴張勢必要同實際的市場需求相結合,產能擴張帶來的企業壓力也是巨大的,汽車芯片技術和質量門檻高,建議國內同行首先要將提升產品性能和可靠性作爲發展重點,在此基礎上根據市場需求,合理規劃產能擴張,避免盲目投資。

寫在最後

整體來看,目前碳化硅器件的國產化進展非常明顯,但這不僅僅是國產替代的趨勢問題,整體市場產能不足也是關鍵所在。

碳化硅行業是一個巨大的增量市場,尤其是隨着新能源汽車產業變革趨勢下,碳化硅正迎來全面爆發期。目前碳化硅市場主要由國外的廠商在供,但國外廠商的產能也遠遠滿足不了整體市場的需求,也就是說即使想要進口也面臨买不到、很難买的情況,這也是國內企業可以快速入場的機會。

如今,無論是上遊材料、晶圓代工廠、器件、封裝,國內在SiC的各個細分供應鏈環節都已有玩家在積極參與。但目前海外廠商在碳化硅領域仍佔據先發優勢,國內企業仍在起步階段,技術不斷追趕同時產能尚在爬坡。

在此形勢下,面對這個爆發性增長的市場機遇和產業差距,國產廠商應該如何謀劃布局?

陳重國認爲:

三就是加快第三代半導體人才的培養,以碳化硅爲代表的第三代半導體是一個非常新興的行業,國內外相關人才都非常稀缺,必須加快自身人才的培養,這也是行業可持續發展的關鍵。

首先是“產能爲王”,一定要加快產能的建設,讓碳化硅器件的產能跟上新能源市場的需求;

二是加快主驅芯片可靠性驗證工作,目前碳化硅最大的應用場景就是新能源汽車的電驅部分,而電驅對芯片的可靠性要求極高,一般對芯片的驗證周期在一年半以上,因此必須抓住時間窗口,盡快通過可靠性驗證工作;

隨着SiC技術的不斷突破和國內產業鏈的完善,國內SiC產業有望進一步壯大並在全球競爭中佔據更有利的地位。而隨着市場的起伏,火熱的碳化硅行業終將逐漸回歸理性,唯有護城河深的企業才能受到青睞。

碳化硅的潮起潮落只是半導體細分產業供應鏈上無窮硝煙的一個縮影,對這個市場話語權與附加值的爭奪和追趕,還遠遠沒到結束的時候。

標題:碳化硅“狂飆”:追趕、內卷、替代

地址:https://www.iknowplus.com/post/7480.html