銀行倉位和估值到哪了?

摘要

我們的主要結論包括:

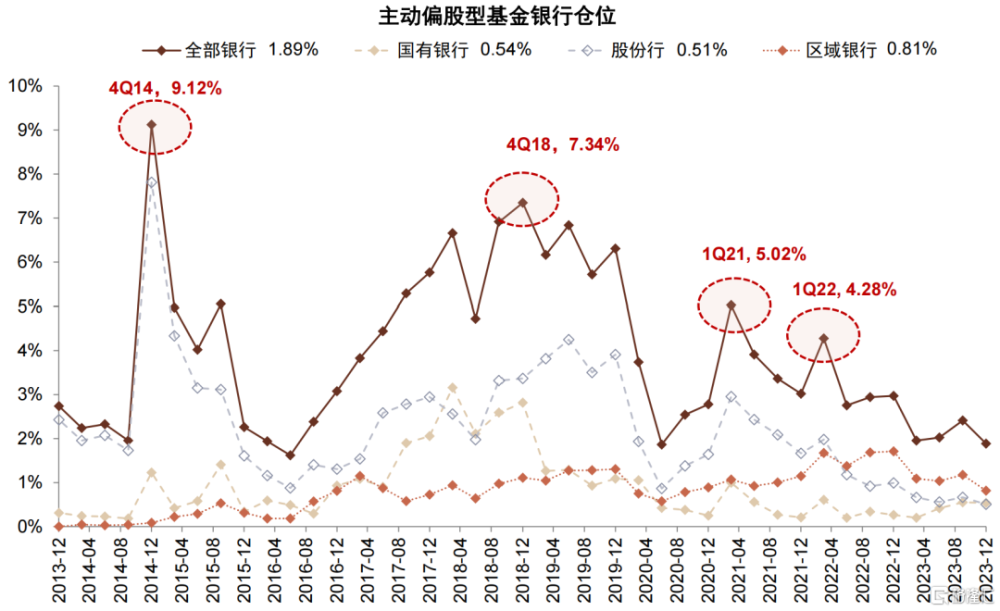

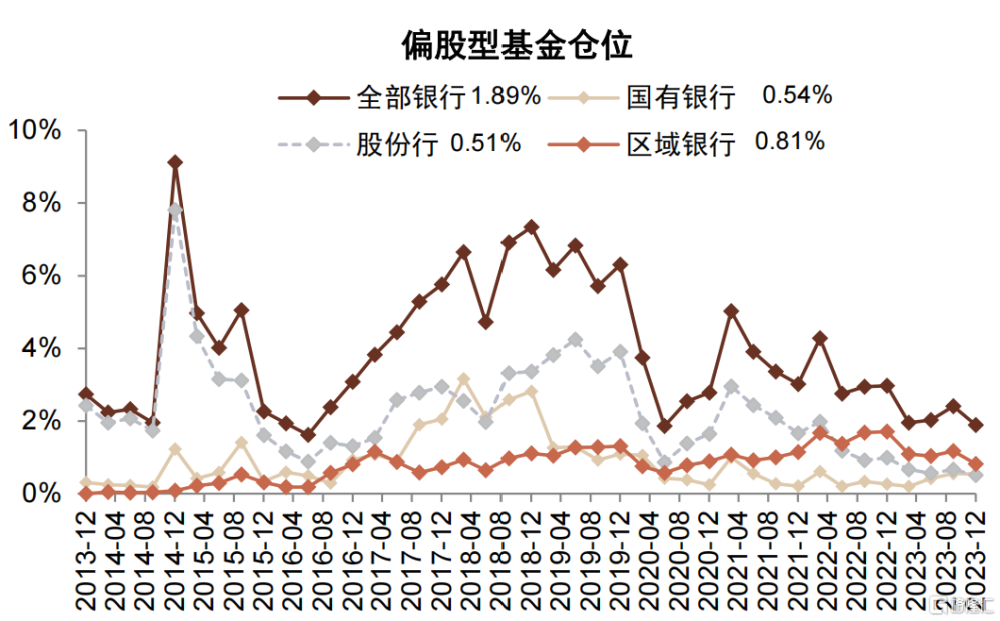

銀行倉位再度降至歷史底部。4Q23銀行股基金倉位爲1.89%,相比3Q23下降0.52ppt,爲2020年中以來最低,接近歷史底部。2023年初至今A股/H股銀行分別+3.4%/-4.5%,國有大行超額收益明顯,A股/H股分別+23.8%/-1.0%。2024年以來銀行板塊呈現明顯超額收益,A股銀行指數較滬深300收益率超出12.6%,考慮到目前A/H銀行前向市淨率分別爲0.5x/0.3x,處於歷史最低位附近,銀行股基金倉位仍有較大提升空間。

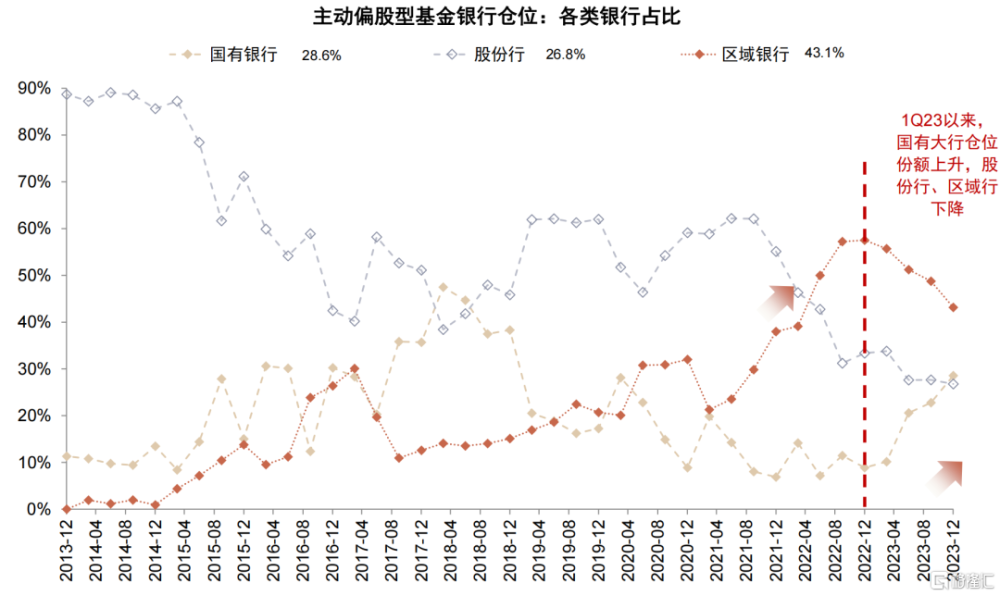

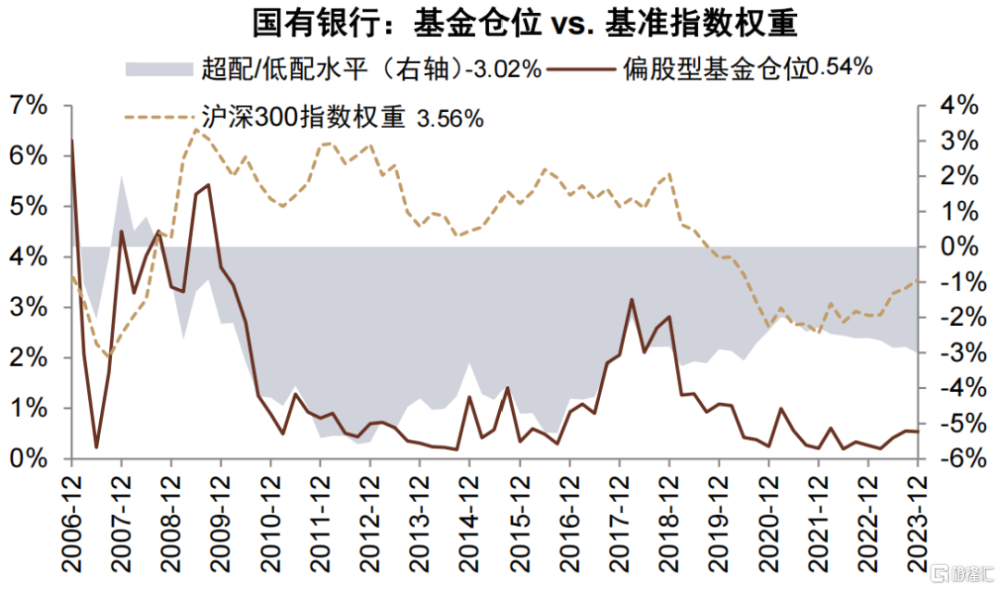

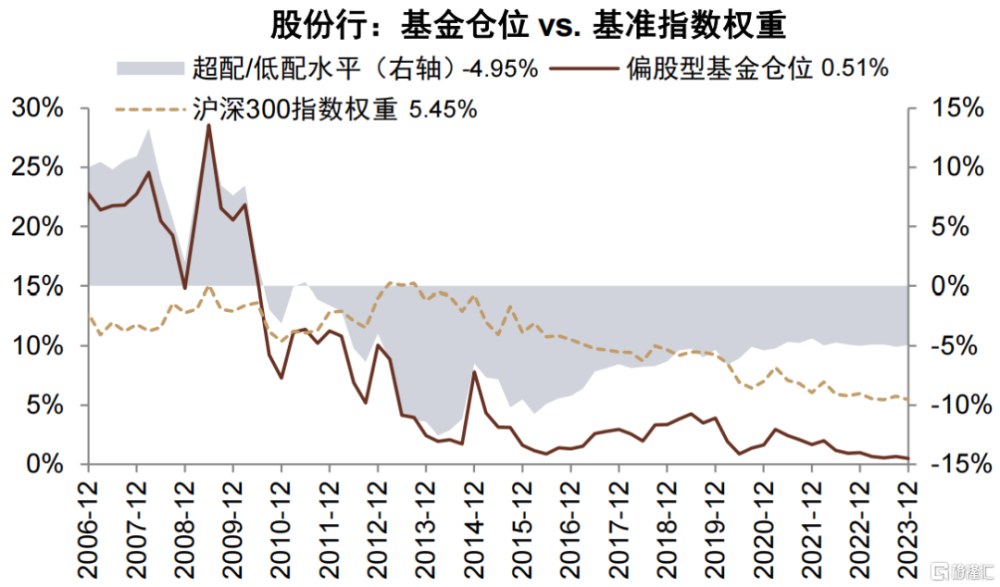

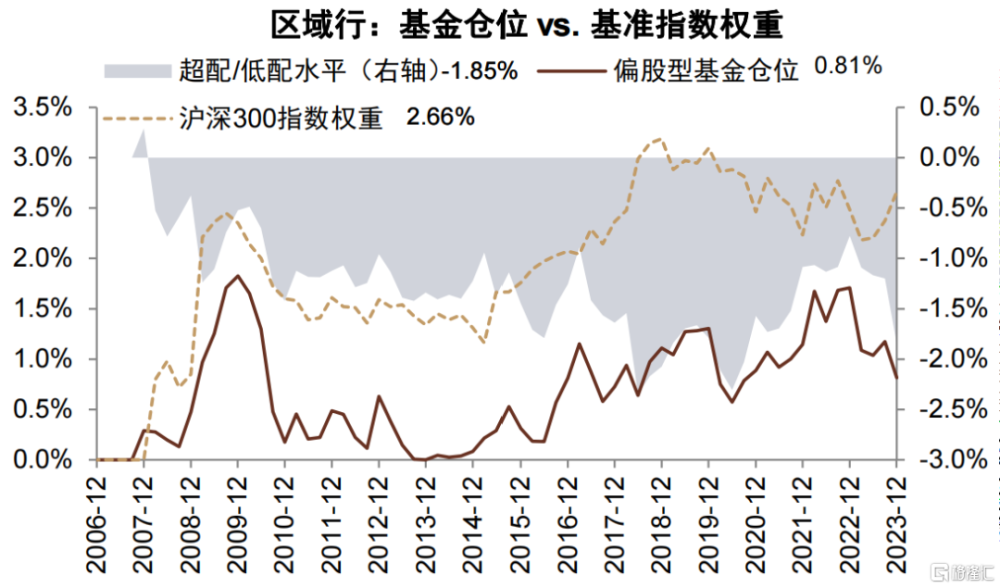

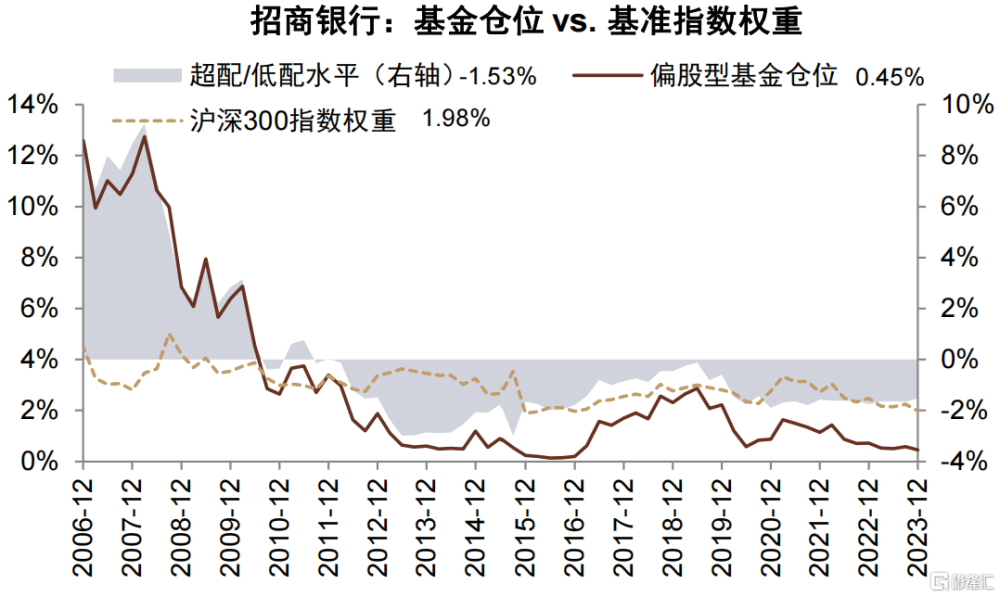

國有大行持倉佔比持續提升。4Q23國有行、股份行、區域行倉位分別爲0.54%、0.51%、0.81%,環比3Q23分別下降0.01ppt/0.16ppt/0.36ppt。五大行倉位整體穩定,寧波、招行、郵儲等倉位下降較多。4Q23國有行、股份行、區域行持股佔銀行股持股比重分別爲28.56%、26.78%、43.14%,環比3Q23分別提升5.76ppt/下降0.86ppt/下降5.61ppt,國有大行在板塊內持倉佔比持續提升。

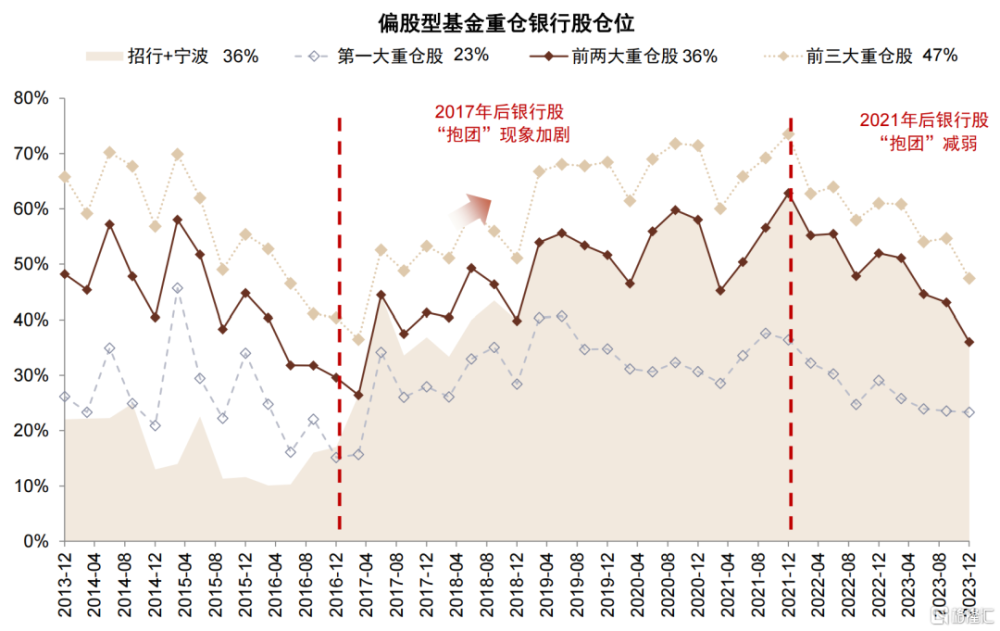

倉位“抱團”情況下降。4Q23銀行股前三大重倉股(目前爲招行、寧波、成都)佔全部銀行股倉位的集中度爲 47%,環比下降8ppt,前兩大重倉股(招行、寧波)集中度爲36%,環比下降7ppt。

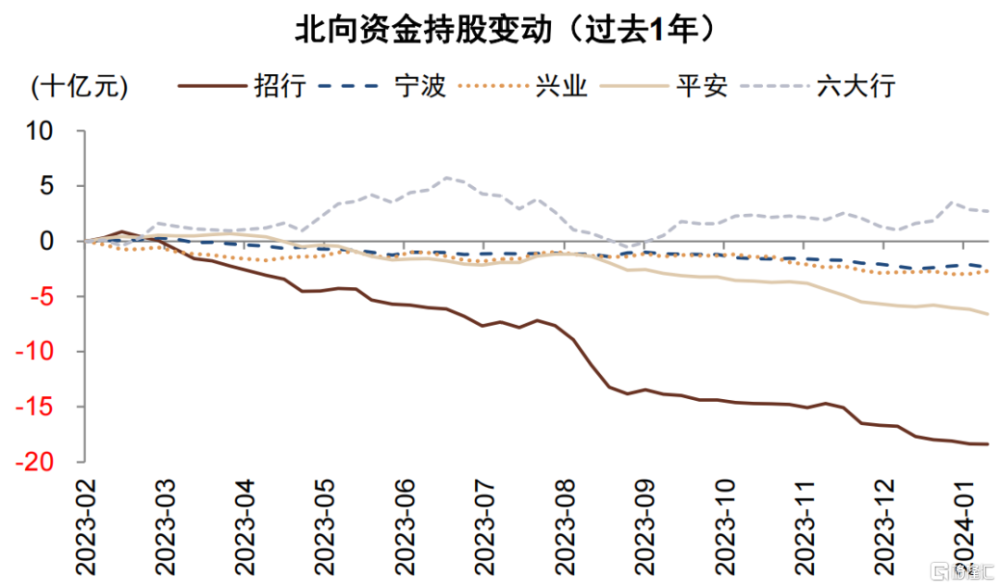

北向資金流出招行、平安,南向資金流入招行、郵儲。近3個月北向資金流出招行37.1億元,流出平安30.1億元,大行獲北向資金流入較多。南向資金近期對招行、郵儲偏好提升,近3個月流入招行、郵儲分別爲16.3億/16.2億港元,同時對大行保持持續流入。

關注高股息銀行配置價值。2024年初以來銀行板塊超額收益明顯。

風險:經濟復蘇不及預期;房地產和地方隱性債務風險。

正文

銀行股價表現回顧

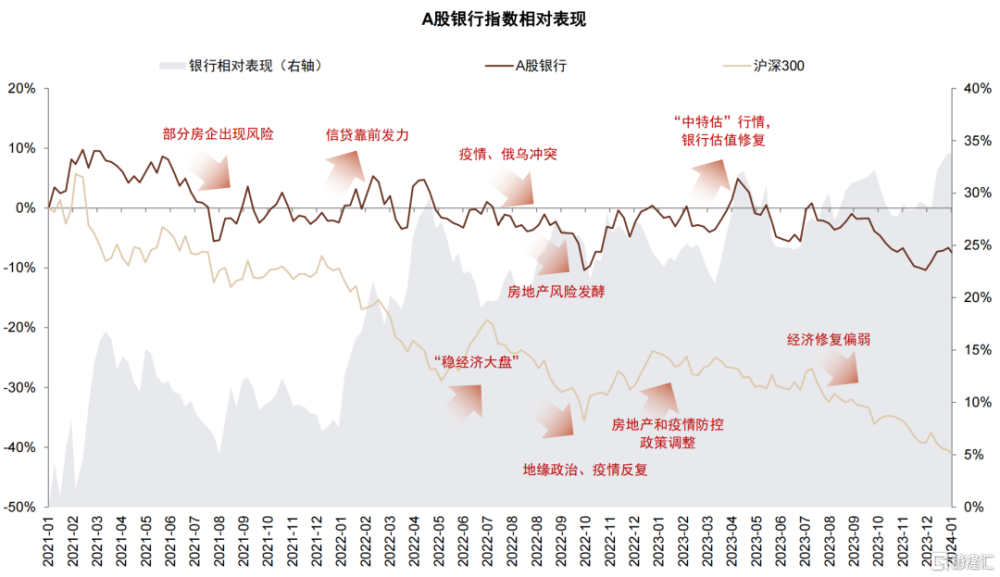

圖表:2021年以來A股銀行相對表現

資料來源:Wind,中金公司研究部

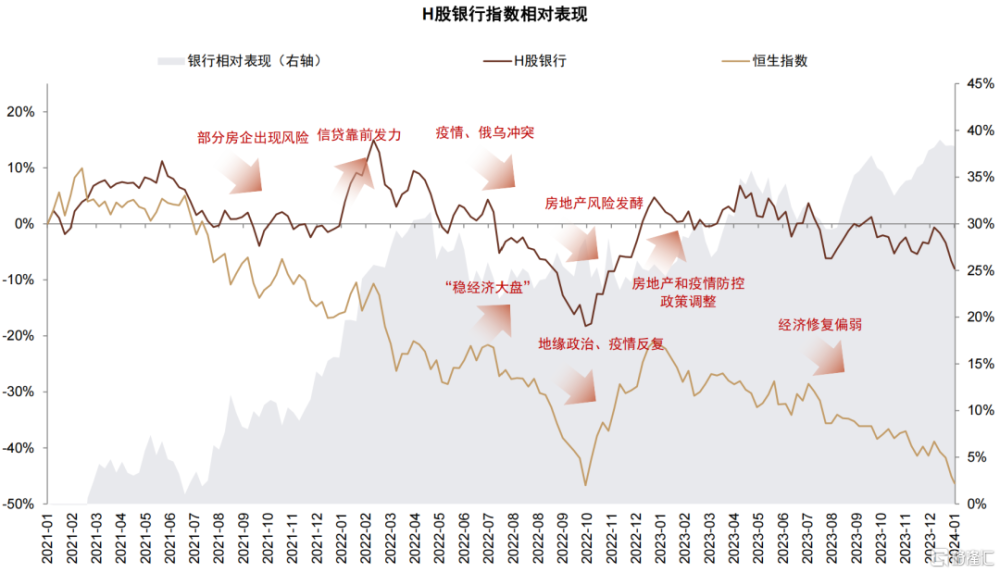

圖表:2021年以來H股銀行相對表現

資料來源:Wind,中金公司研究部

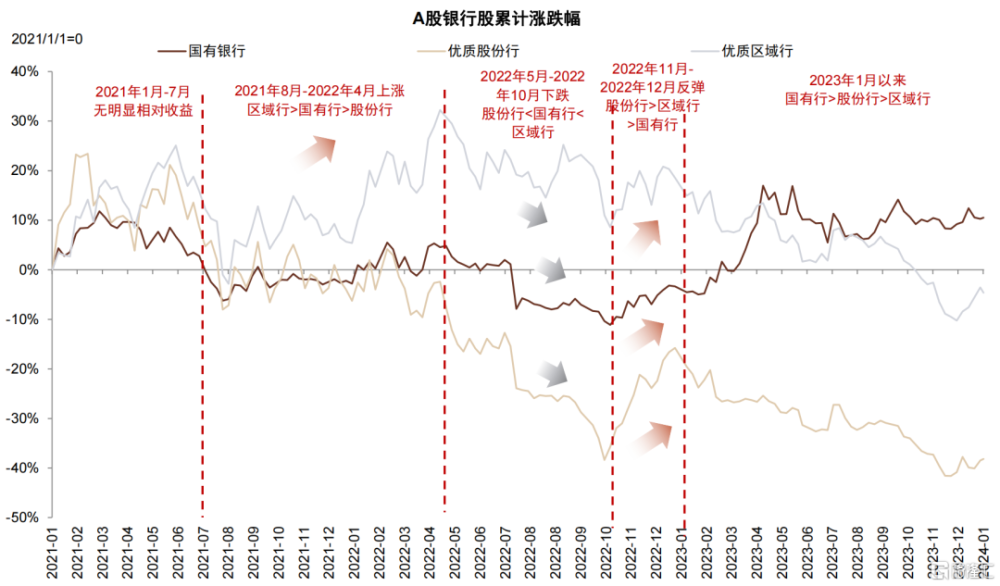

圖表:2023年1月以來,國有行表現強於股份行及區域行

注:優質股份行包括招商、平安、興業;優質區域行包括寧波、江蘇、南京、杭州、常熟、成都 資料來源:Wind,中金公司研究部

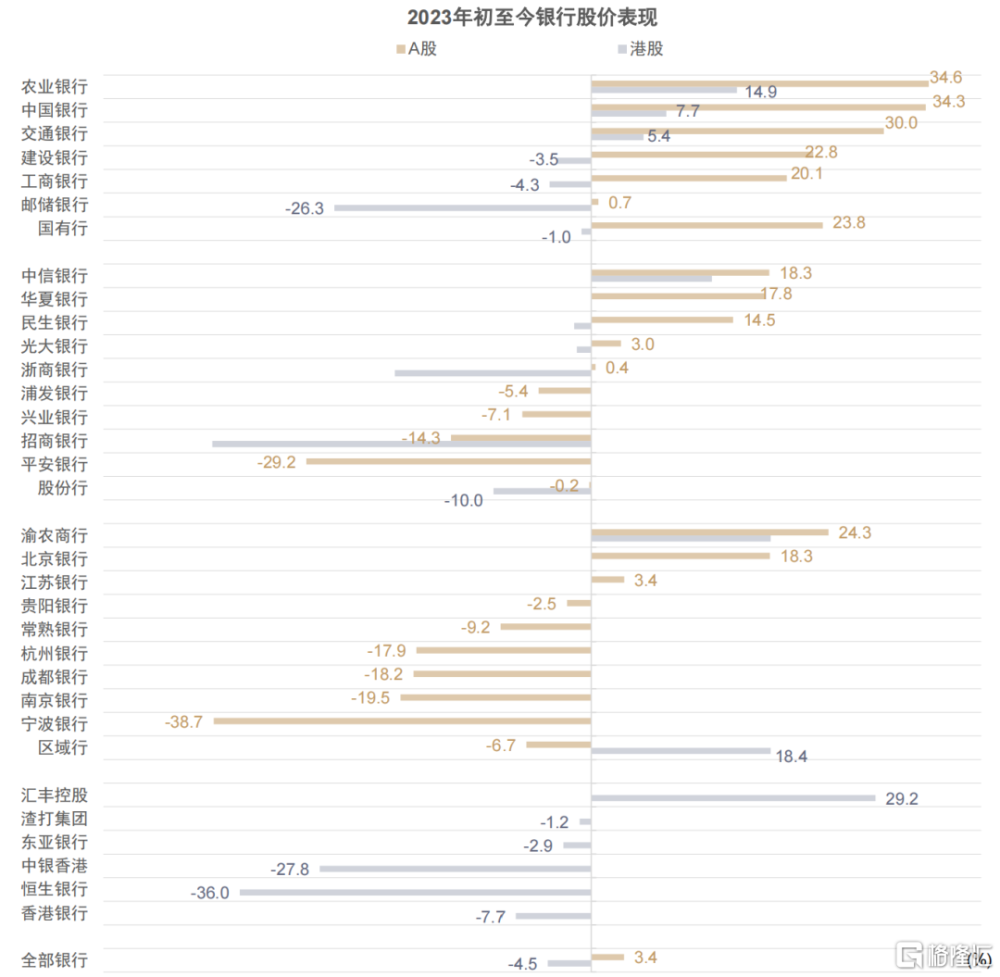

圖表:2023年年初至今,國有大行股價表現較好

注:股價截至2024年1月22日 資料來源:Wind,中金公司研究部

公募基金持倉解析

圖表:4Q23銀行股倉位環比下降,接近歷史最低水平

資料來源:Wind,中金公司研究部

圖表:4Q23國有行倉位佔比繼續提升

資料來源:Wind,中金公司研究部

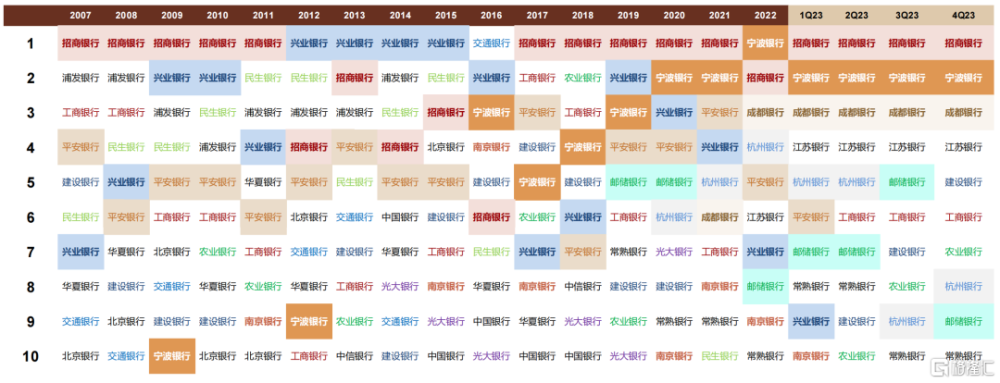

圖表:偏股型公募基金十大重倉銀行股排名變化

資料來源:Wind,中金公司研究部

圖表:4Q23銀行股“抱團”程度下降

資料來源:Wind,中金公司研究部

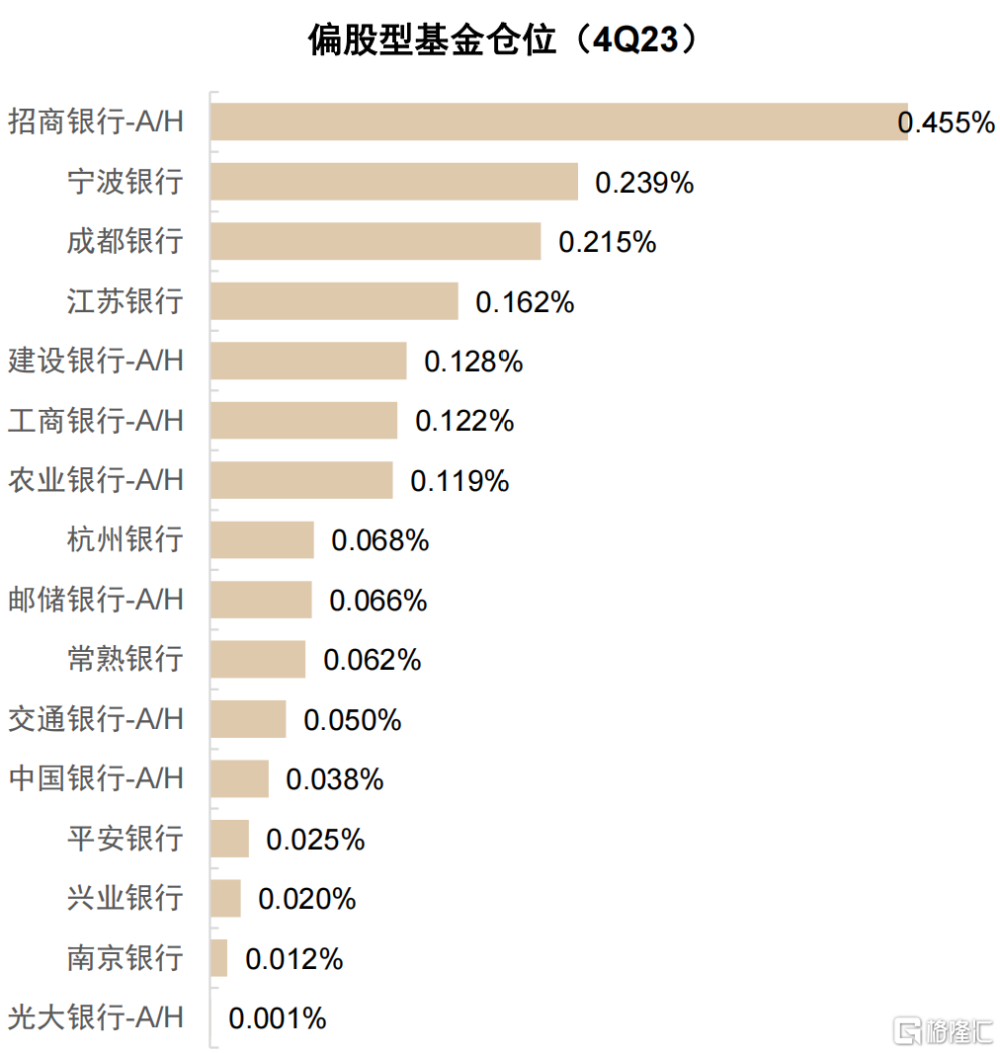

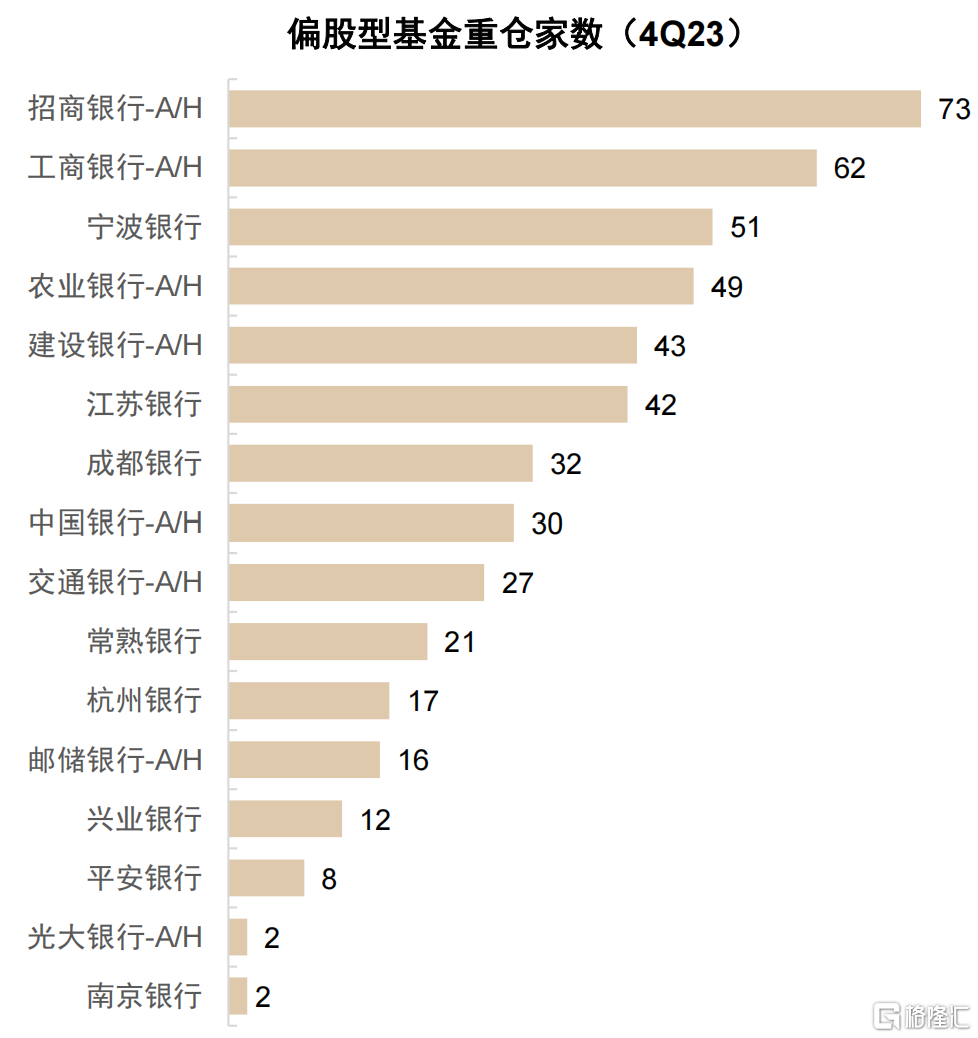

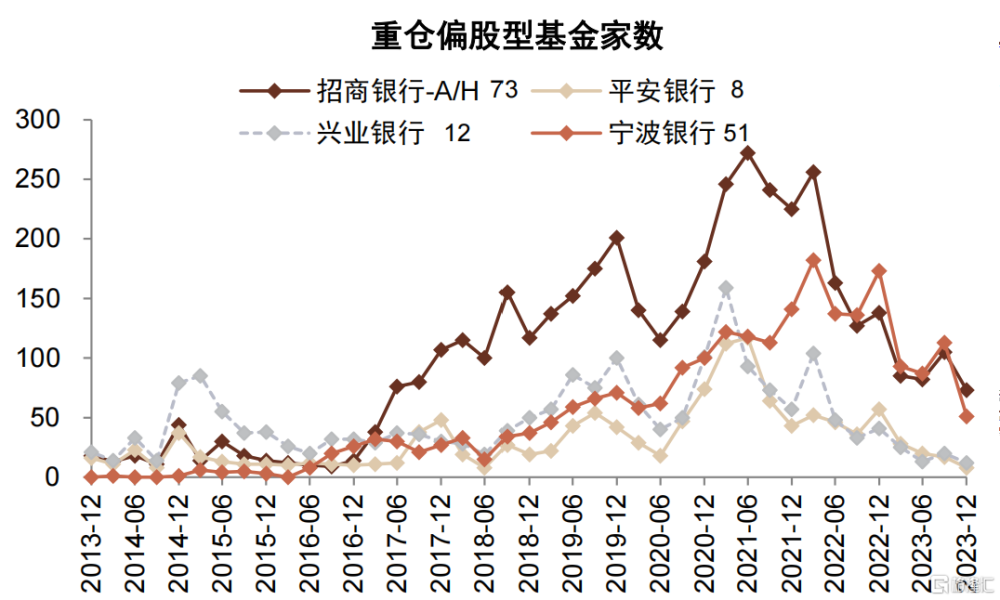

圖表:招行、寧波和成都是基金配置較多的銀行股

資料來源:Wind,中金公司研究部

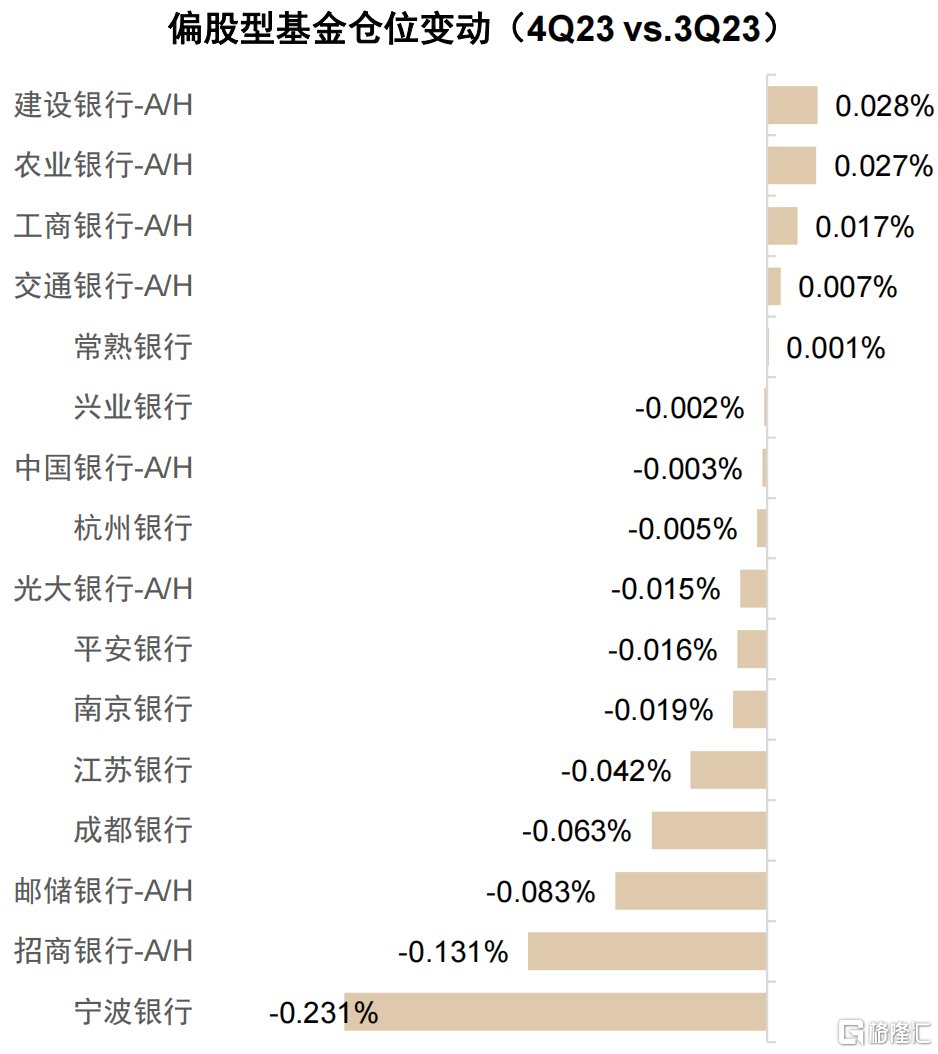

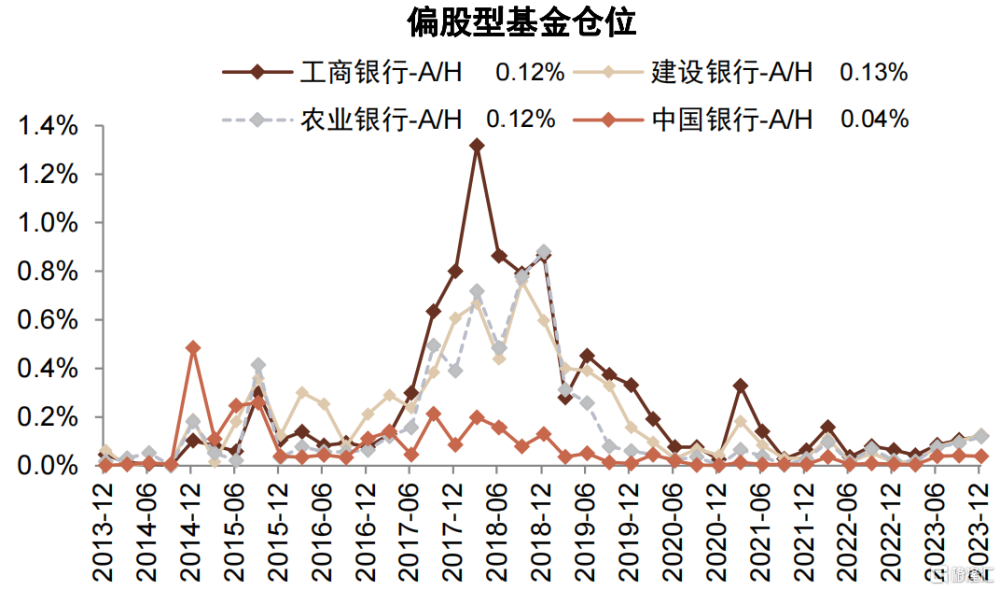

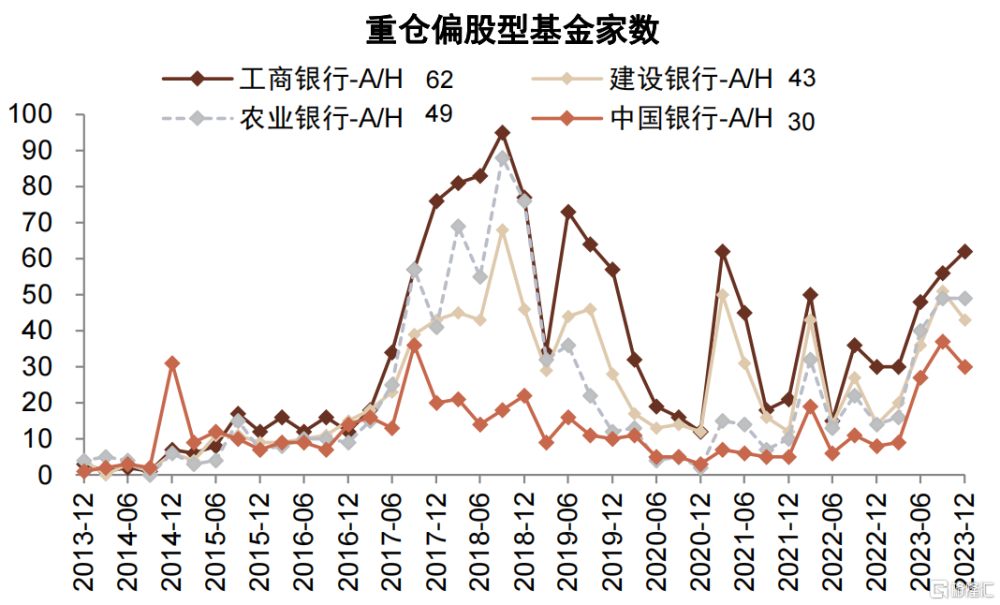

圖表:建行、農行、工行倉位提升較多

資料來源:Wind,中金公司研究部 注:圖中百分比爲倉位相對變動差值

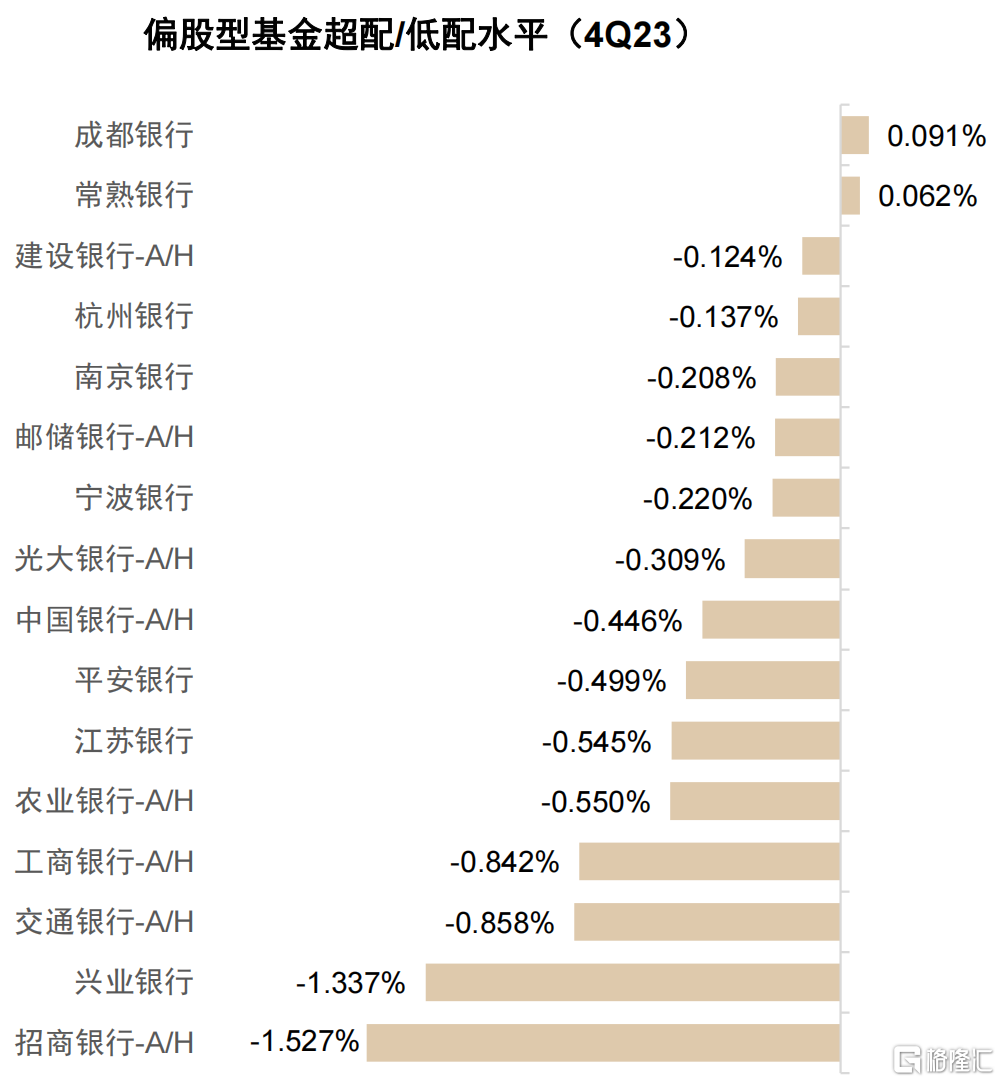

圖表:除成都、常熟外,其他銀行被基金低配

資料來源:Wind,中金公司研究部

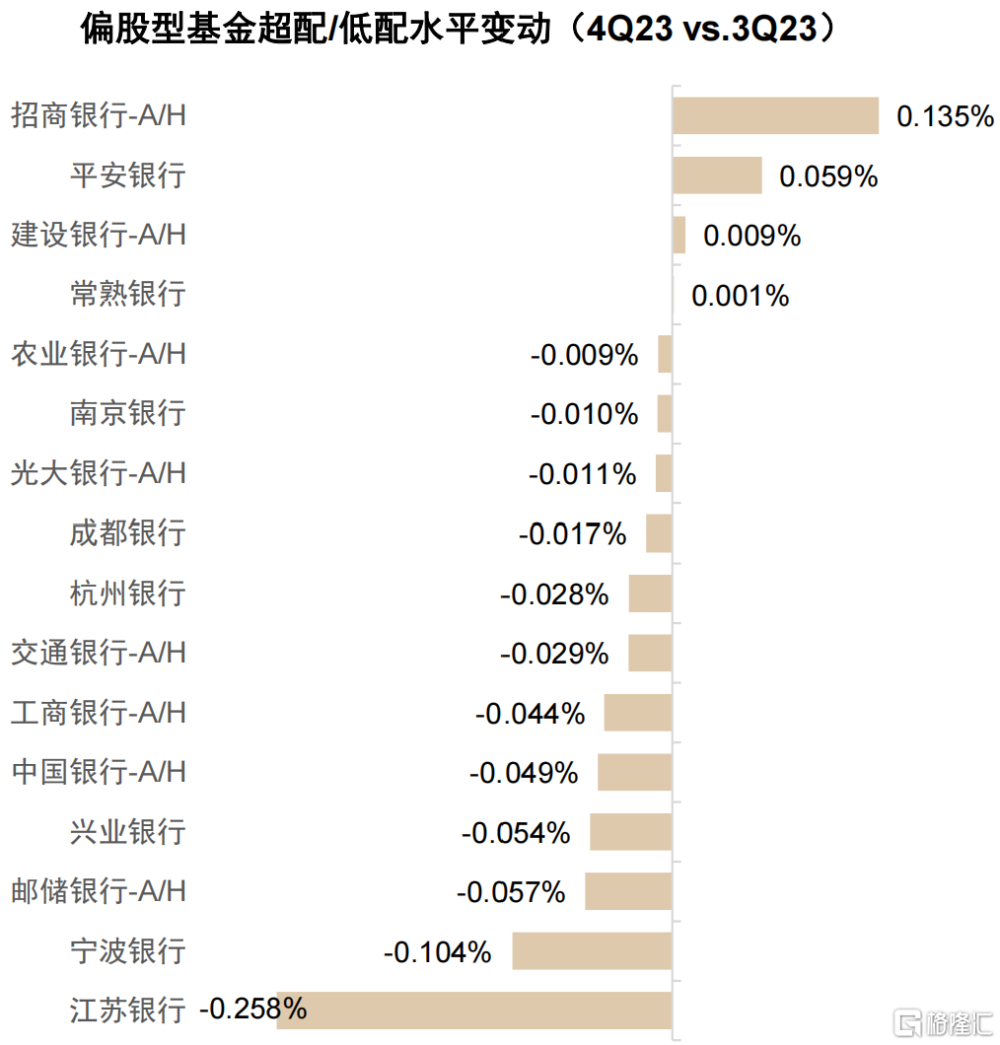

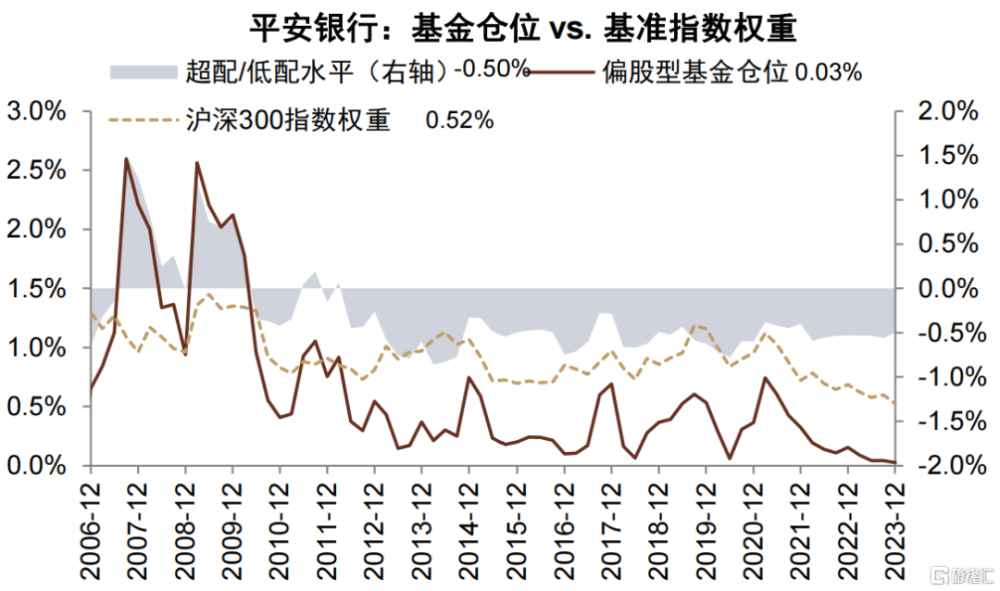

圖表:招行、平安相對基准指數配置水平上升較多

資料來源:Wind,中金公司研究部 注:圖中百分比爲倉位相對變動差值

圖表:招行、工行是較多基金重倉的銀行股

資料來源:Wind,中金公司研究部

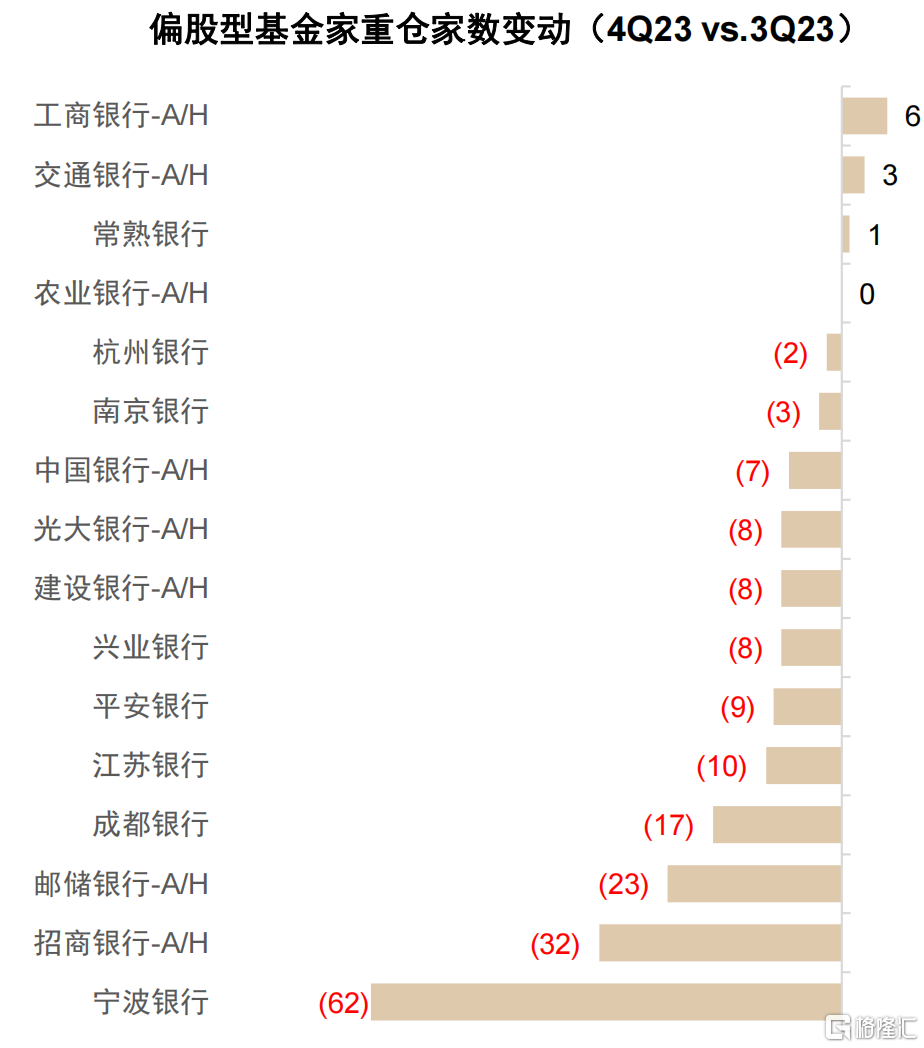

圖表:工行、交行、常熟重倉基金家數增加

資料來源:Wind,中金公司研究部

圖表:銀行板塊基金倉位環比下降

資料來源:Wind,中金公司研究部

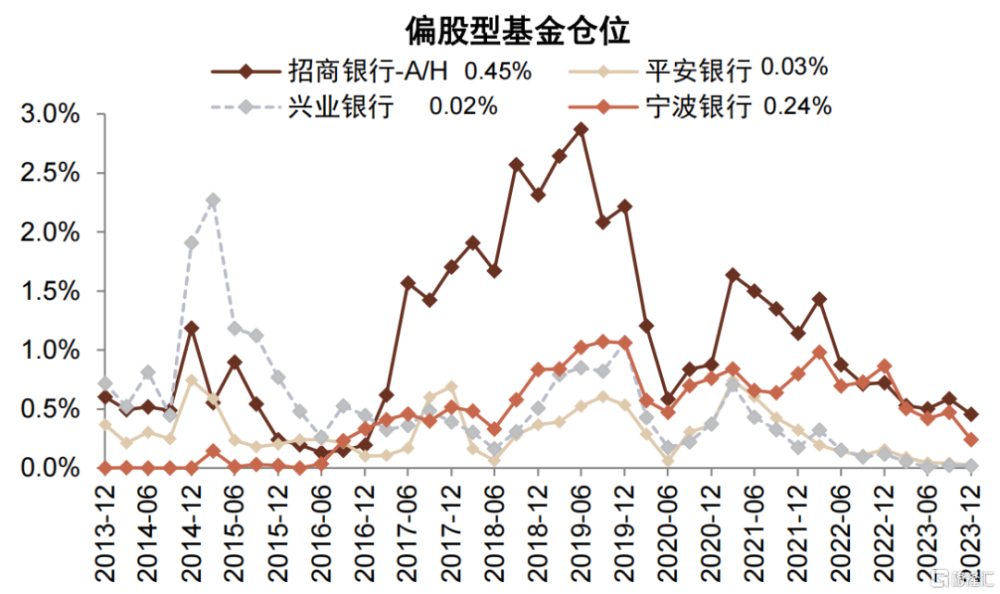

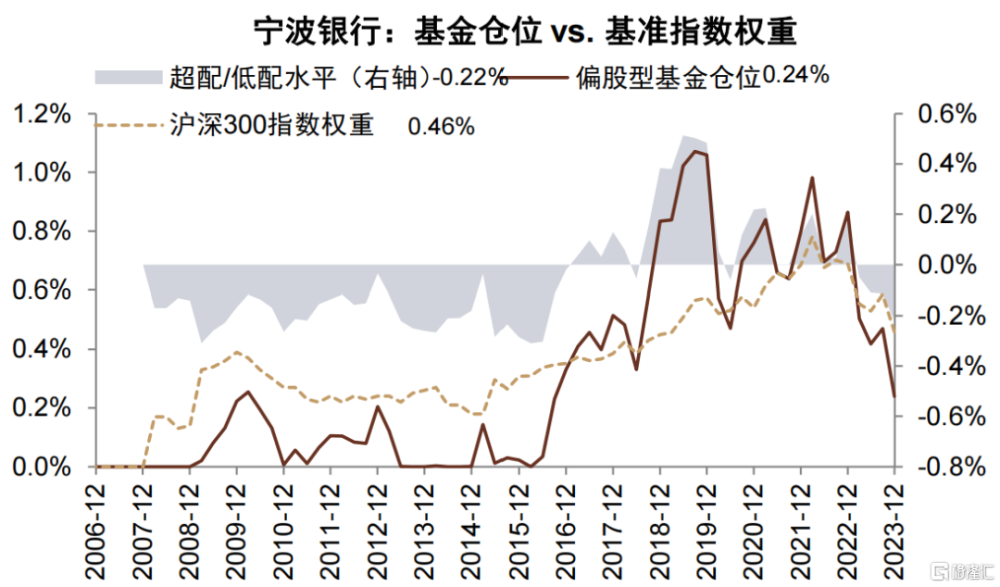

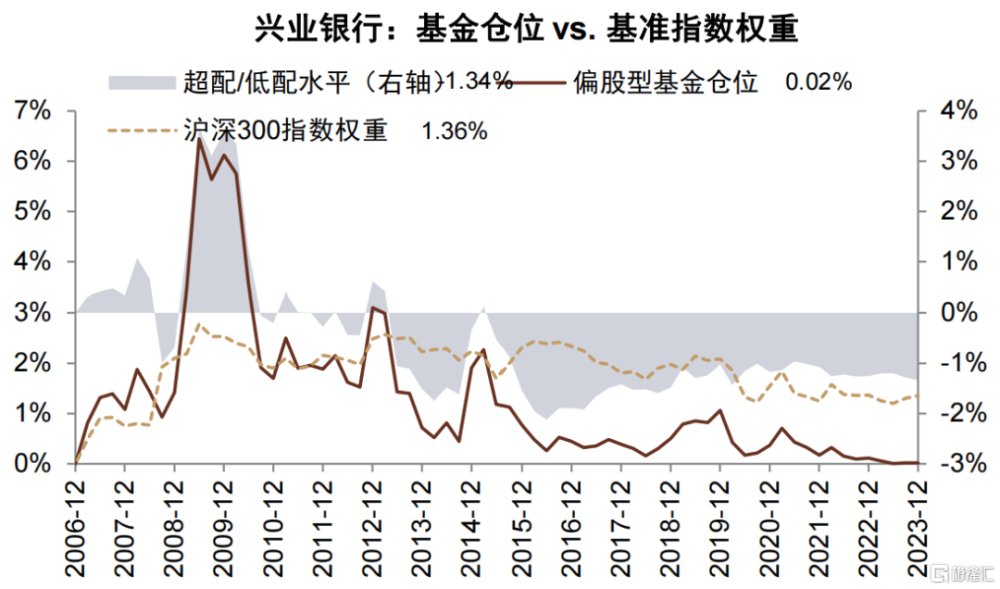

圖表:招行、寧波、平安倉位環比下降,興業倉位環比持平

資料來源:Wind,中金公司研究部

圖表:國有大行的基金倉位環比均有所提升

資料來源:Wind,中金公司研究部

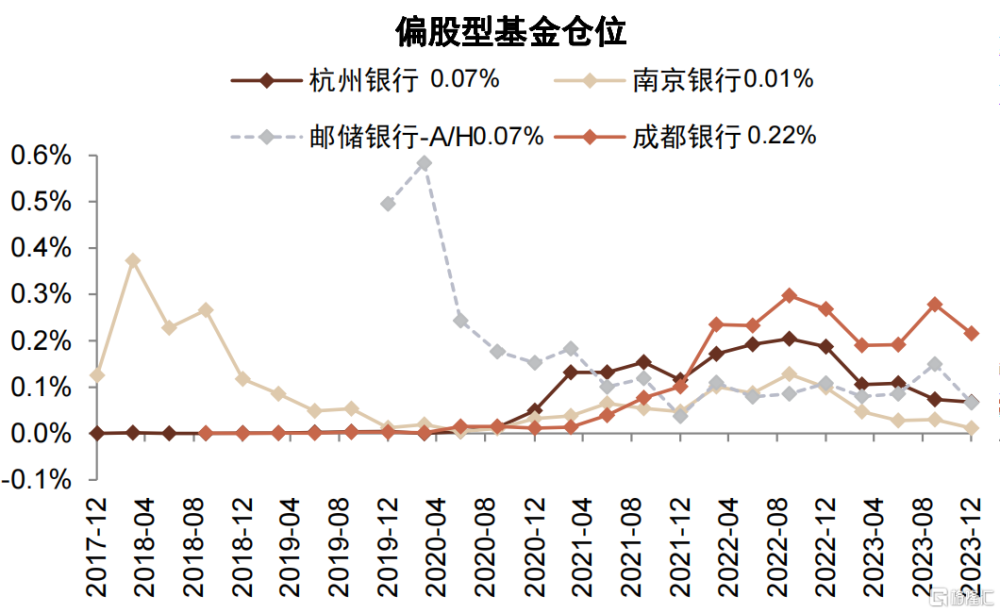

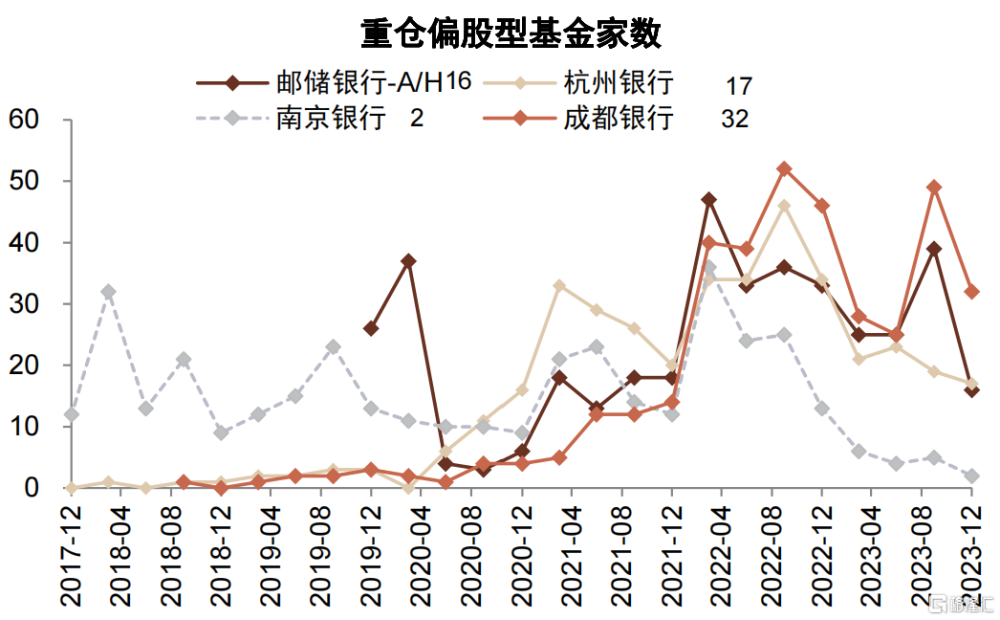

圖表:郵儲、成都、南京倉位環比下降,杭州倉位環比穩定

資料來源:Wind,中金公司研究部

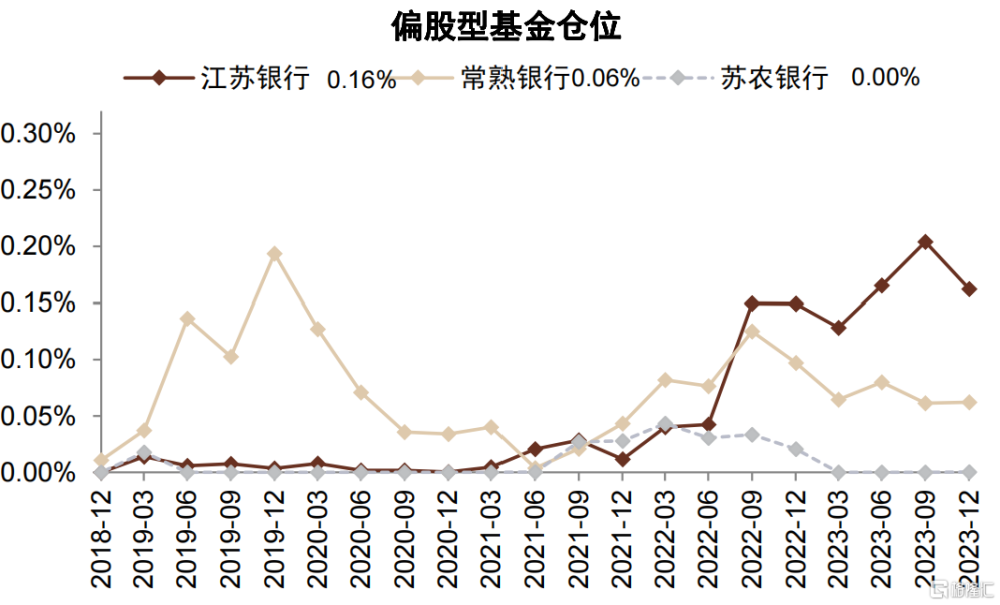

圖表:江蘇銀行倉位環比下降

資料來源:Wind,中金公司研究部

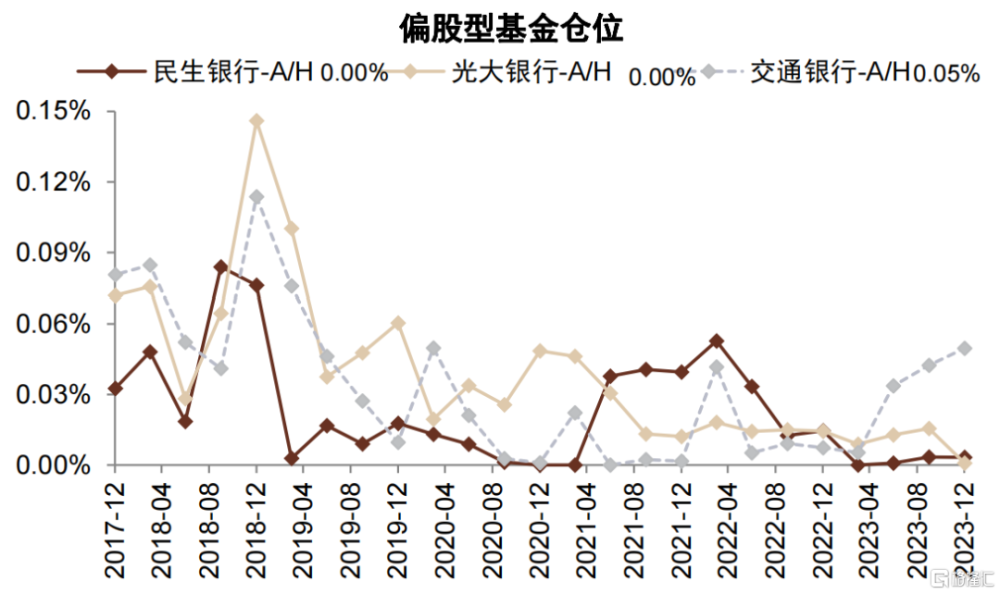

圖表:交行倉位環比有所提升,光大倉位環比下降

資料來源:Wind,中金公司研究部

圖表:銀行板塊整體被基金低配約9.8個百分點

資料來源:Wind,中金公司研究部

圖表:國有銀行被基金低配約3.0個百分點

資料來源:Wind,中金公司研究部

圖表:股份行被基金低配約5.0個百分點

資料來源:Wind,中金公司研究部

圖表:區域行被基金低配約1.9個百分點

資料來源:Wind,中金公司研究部

圖表:招商銀行被基金低配約1.5個百分點

資料來源:Wind,中金公司研究部

圖表:平安銀行被基金低配約0.5個百分點

資料來源:Wind,中金公司研究部

圖表:寧波銀行被基金低配約0.2個百分點

資料來源:Wind,中金公司研究部

圖表:興業銀行被基金低配約1.3百分點

資料來源:Wind,中金公司研究部

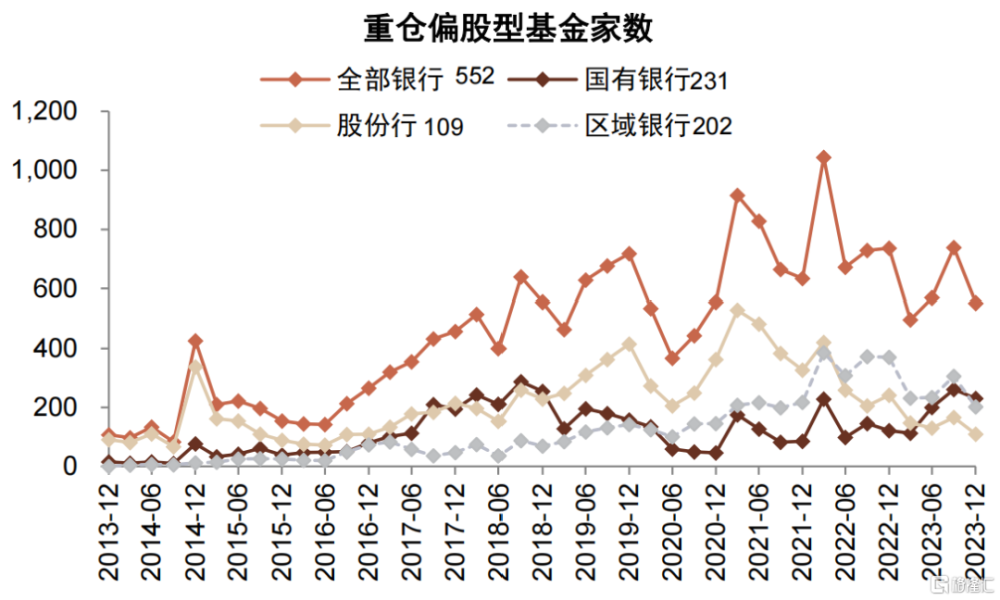

圖表:銀行股重倉基金數量環比下降

資料來源:Wind,中金公司研究部

圖表:招行、寧波、平安、興業重倉基金家數環比下降

資料來源:Wind,中金公司研究部

圖表:工行、建行重倉基金家數環比上升,中行重倉基金家數環比下降

資料來源:Wind,中金公司研究部

圖表:郵儲、杭州、成都、南京重倉基金家數環比下降

資料來源:Wind,中金公司研究部

滬深港通持倉解析

圖表:近期北向資金對招行、平安流出較多

資料來源:Wind,中金公司研究部

圖表:近期南向資金對招行、郵儲流入較多,匯豐流出較多

資料來源:Wind,中金公司研究部

圖表:互聯互通北向資金持有銀行股

資料來源:Wind,中金公司研究部;PB及PE採用Wind一致預期 注:持股變動剔除價格影響;截至2024年1月19日。

圖表:互聯互通南向資金持有銀行股

資料來源:Wind,中金公司研究部;PB及PE採用Wind一致預期 注:持股變動剔除價格影響;截至2024年1月19日。

銀行股估值調到哪兒了?

圖表:A股銀行市淨率處於歷史最低位附近

注:股價截至2024年1月19日 資料來源:Bloomberg,中金公司研究部

圖表:H股銀行市淨率處於歷史最低位附近

注:股價截至2024年1月19日 資料來源:Bloomberg,中金公司研究部

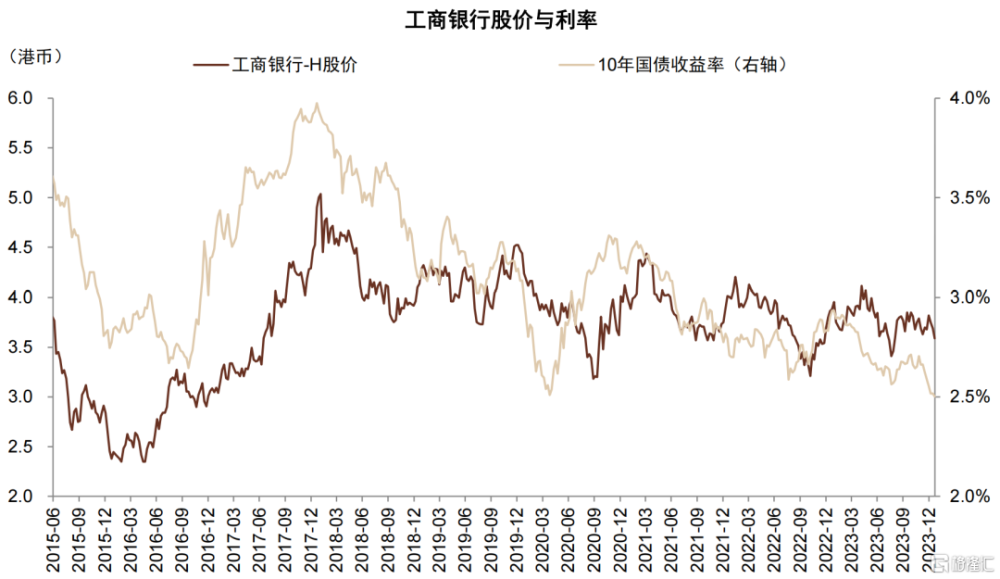

圖表:國債收益率領先銀行股價1~2個季度

資料來源:Wind,中金公司研究部

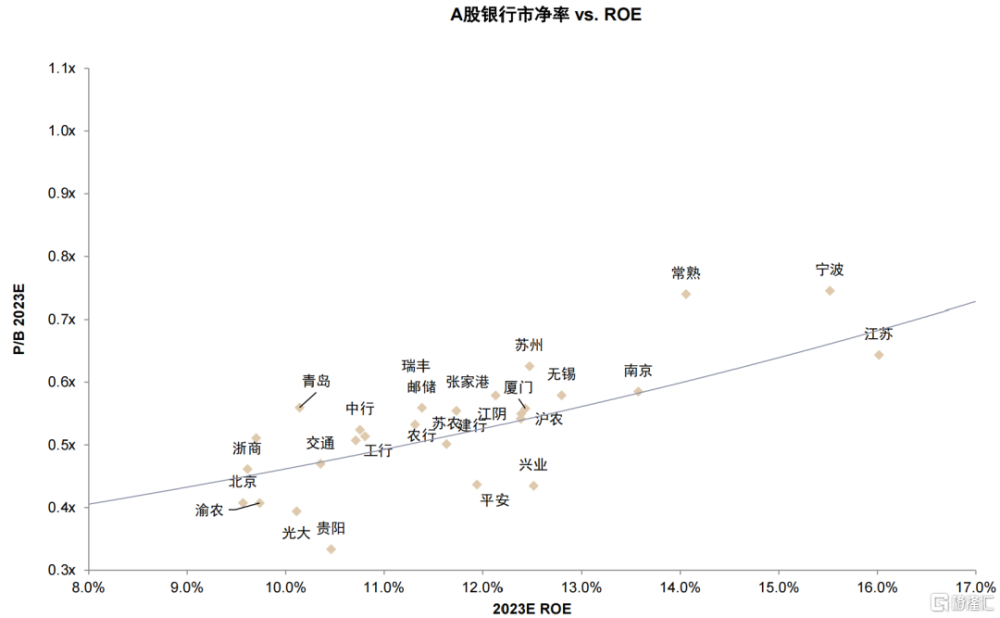

圖表:A股銀行市淨率與ROE具有相關性

注:股價截至2024年1月19日;PB及ROE採用Wind一致預期 資料來源:Wind,中金公司研究部

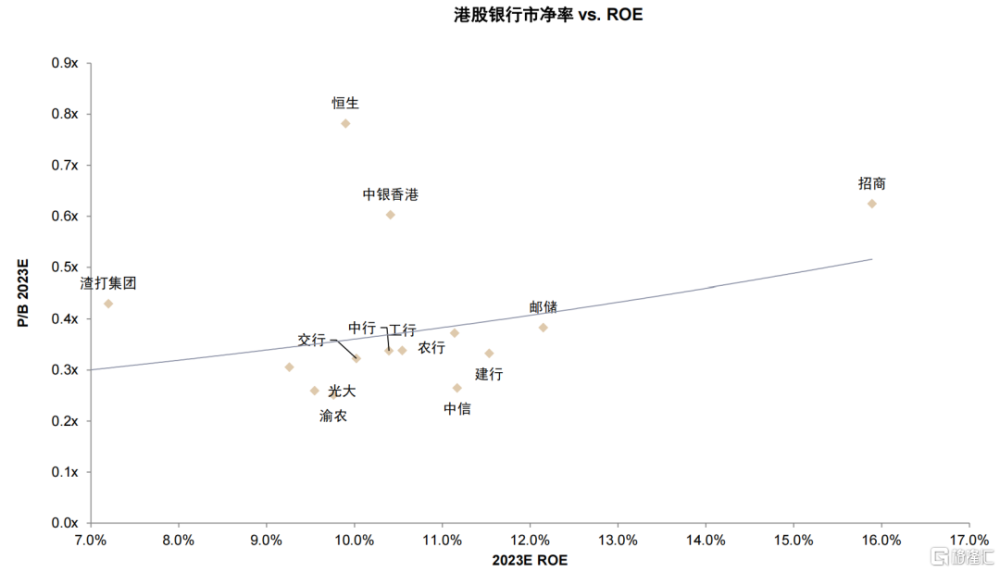

圖表:H股銀行市淨率與ROE具有相關性

注:股價截至2024年1月19日;PB及ROE採用Wind一致預期 資料來源:Wind,中金公司研究部

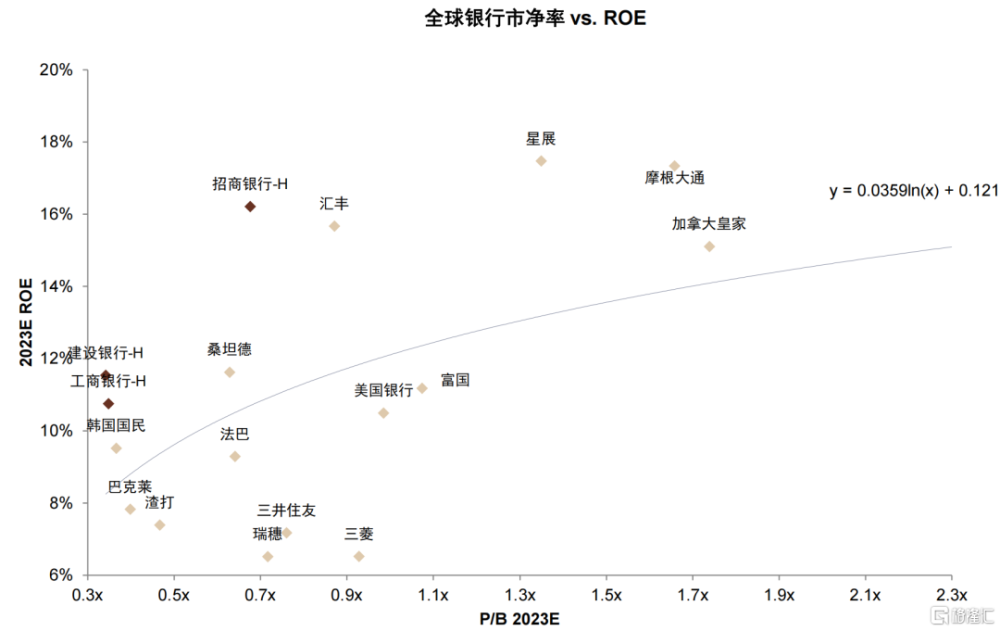

圖表:同等ROE水平下,中資銀行估值低於國際同業水平

注:股價截至2024年1月19日 資料來源:Bloomberg,中金公司研究部

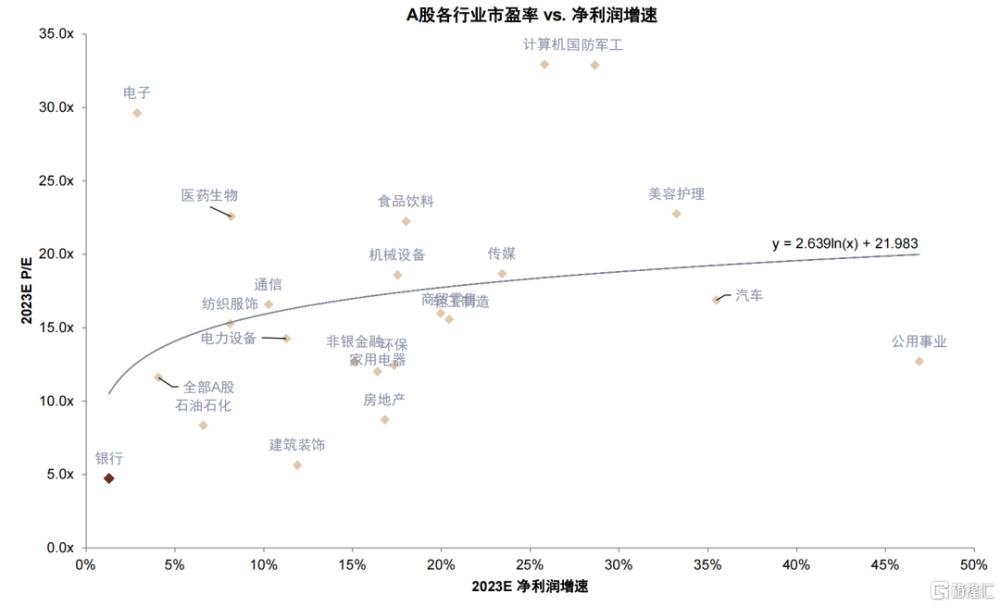

圖表:銀行股市盈率估值位於A股各行業最低水平

注:股價截至2024年1月19日 資料來源:Wind,中金公司研究部

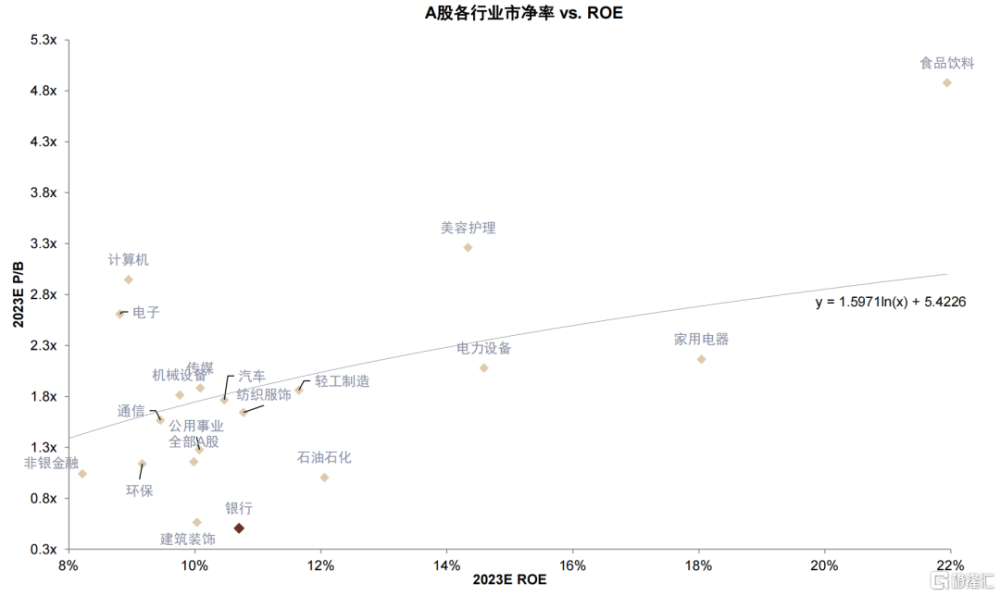

圖表:銀行股市淨率估值位於A股各行業最低水平

注:股價截至2024年1月19日 資料來源:Wind,中金公司研究部

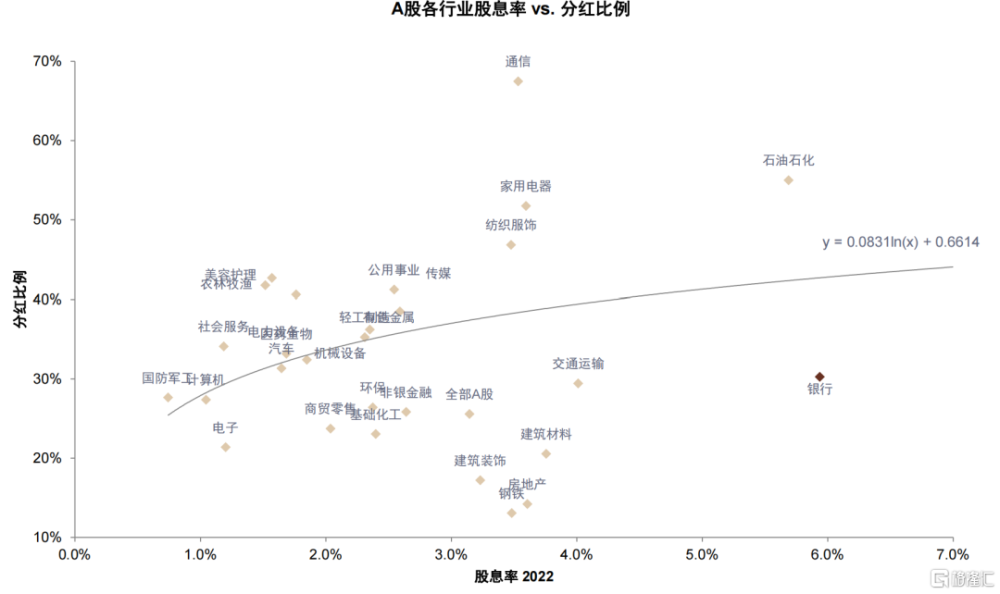

圖表:銀行股股息率位於A股各行業較高水平

注:股價截至2024年1月19日,股息率根據2022年分紅計算,分紅比例爲2022年數據

資料來源:Wind,中金公司研究部

注:本文來自中金公司2024年1月23日已經發布的《銀行倉位和估值到哪了?(4Q23)》,報告分析師:林英奇 SAC 執證編號:S0080521090006;SFC CE Ref:BGP853;周基明 SAC 執證編號:S0080521090005;SFC CE Ref:BTM336;許鴻明 SAC 執證編號:S0080523080007;張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055

標題:銀行倉位和估值到哪了?

地址:https://www.iknowplus.com/post/74764.html