興證策略:基金四季報的七大看點

引言:隨着基金四季報披露接近完成,市場普遍關注基金的調倉動向。公募基金倉位有何變動?各行業配置情況如何?紅利低波行業持倉如何?重倉個股有何變化?港股配置如何?內外資有哪些分歧與共識?我們梳理出市場較爲關注的關於基金四季報配置的七大看點,供投資者參考。

看點一:整體倉位逆勢上行

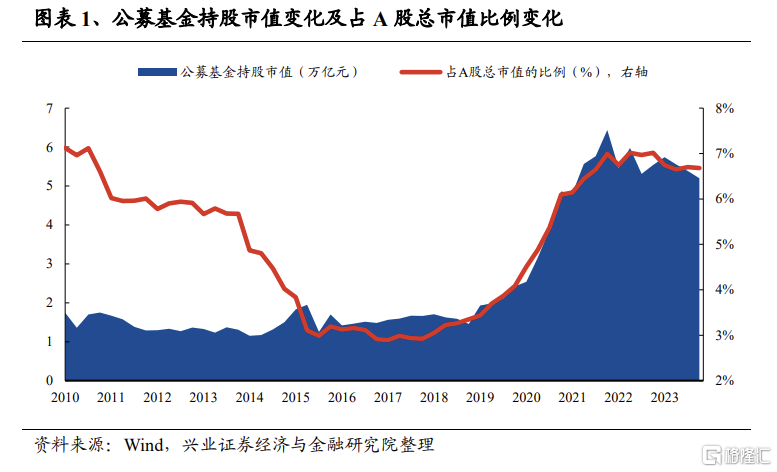

公募基金持股市值回落,佔A股總市值比例小幅回落,對A股的定價權有所減弱。截至2023Q4,全市場所有公募基金持有A 股的市值爲5.20萬億元,較上一季度減少3.56%。公募基金持股佔A股總市值的比例由2023Q3的6.70%小幅回落0.02pct至 6.68%,處於2010年以來的81.8%的分位數水平。

爲了更加准確地捕捉公募基金股票資產配置的特徵,後文關於基金倉位、股票行業和重倉股的分析樣本均基於主動偏股型基金(普通股票型+偏股混合型+靈活配置型),截止時間爲2024年1月22日12:40(披露率爲100%)。

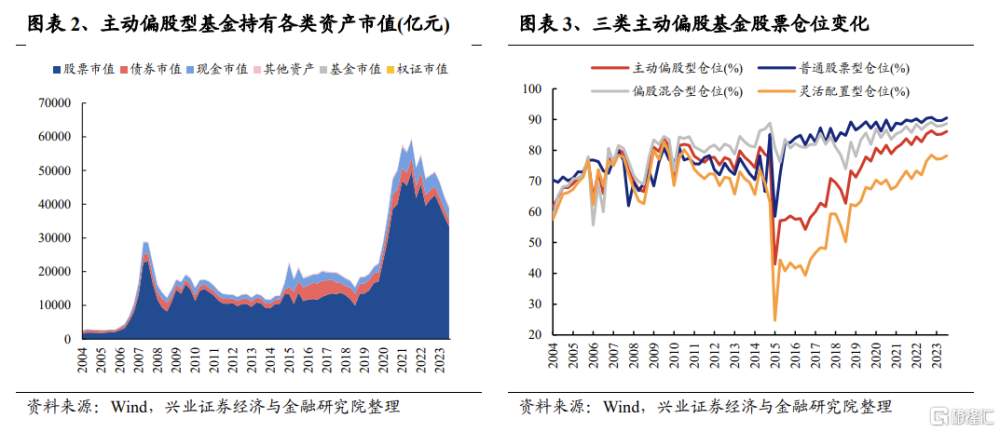

四季度主動偏股基金倉位逆勢上升0.87pct,處於2004Q2以來第二高的水平,僅次於2023Q1。2023年第四季度,上證指數、滬深300、創業板指分別下跌4.36%、7.00%、5.62%,市場震蕩下跌疊加基金新發偏冷導致主動偏股基金規模回落,2023Q4主動偏股型基金資產淨值規模爲3.88萬億元、環比減少8.37%,持股市值爲3.34萬億元、環比減少7.42%。股票倉位方面,主動偏股基金倉位逆勢上升0.87pct至86.10%,處於2004Q2以來第二高的水平,僅次於2023Q1。其中,普通股票型由89.64%上行0.88pct至90.52%,偏股混合型上行0.79pct至88.74%,靈活配置型上行0.97pct至78.25%。盡管四季度市場震蕩下跌、情緒較爲脆弱,但公募基金倉位逆勢提升,其中靈活配置型基金調升倉位較爲顯著。

看點二:布局電子、紅利、醫藥、出口鏈

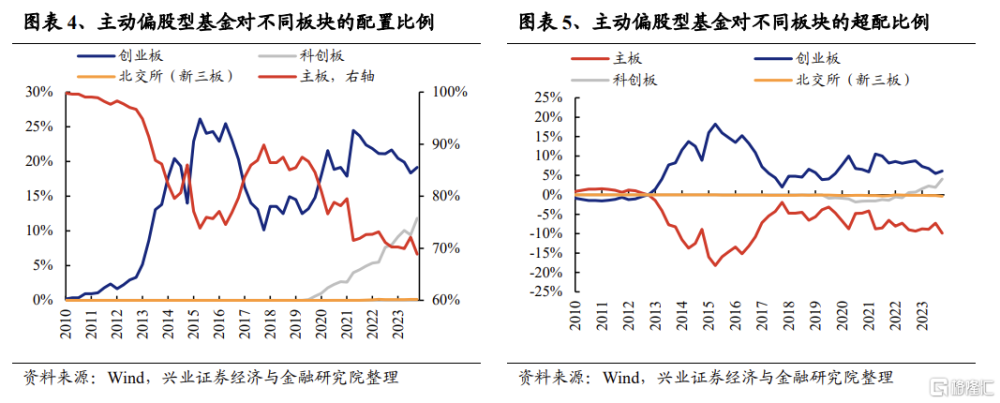

板塊層面,主板倉位再度顯著回落,雙創倉位上升

1)主板的配置比例爲68.87%,較2023Q3回落3.24個百分點,在23Q3回升後再度延續回落趨勢,低配比例由-7.29%擴大至-9.85%。

2)創業板的配置比例爲19.17%,較2023Q3提升0.84個百分點,繼續超配創業板,且超配比例由5.51%增加至6.17%。

3)科創板的配置比例爲11.82%,較2023Q3提升2.39個百分點,繼續超配科創板,且超配比例由1.94%增加至4.06%。

4)北交所的配置比例爲0.14%,較2023Q3小幅提升0.01個百分點,繼續低配北交所,低配比例由-0.16%擴大至-0.38%。由於北交所公司較難進入基金前十大重倉,真實比例或高於重倉數據所反映。

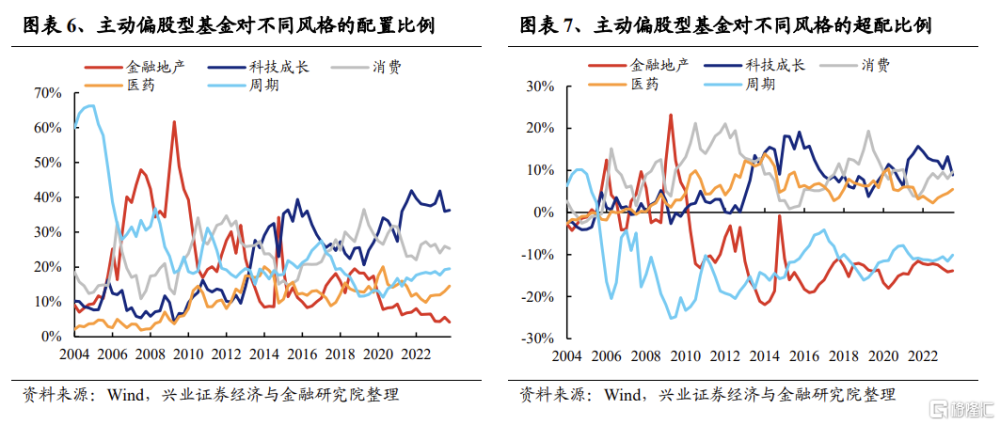

風格層面,加倉醫藥,小幅減持金融地產、消費

2023Q4,主動偏股型基金加倉醫藥,小幅加倉科技成長與周期,減持金融地產、消費。主動偏股型基金對科技成長、消費、周期、醫藥和金融地產的配置比例分別36.26%、25.32%、19.53%、14.59%和4.22%,較上一個季度的變化分別爲0.32pct、-0.70pct、0.24pct、1.52pct和-1.40pct。此外,主動偏股型基金對科技成長、消費、周期、醫藥和金融地產的超配比例分別爲8.91%、9.21%、-9.98%、6.66%和-14.75%,較上一個季度的變化分別爲0.00pct、-0.52pct、0.21pct、1.18pct和-0.88pct。

行業配置層面,布局電子、醫藥、出口鏈、紅利

四季度市場風格輪動加快,行業配置的线索如下:1)科技成長板塊:一二季度顯著加倉並在三季度減倉後,TMT板塊在四季度倉位變化呈現一定分化,電子顯著加倉,但減持通信、計算機、傳媒板塊;2)高股息板塊中增持公用事業、煤炭、家電,減持銀行、石油石化、交通運輸;3)公募基金連續五個季度加倉醫藥生物板塊,醫藥生物板塊四季度晉升爲公募第一大重倉;4)受益於出口改善預期的機械與家電板塊的倉位提升。

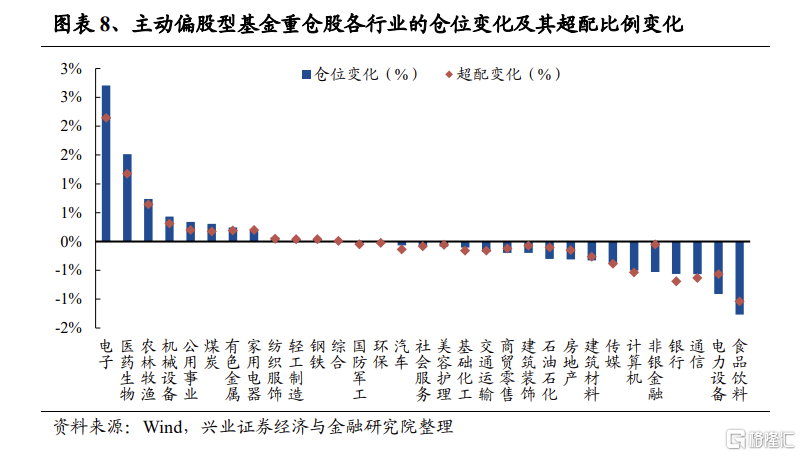

從一級行業倉位變動來看,主動偏股型基金大幅加倉電子、醫藥生物、農林牧漁。2023Q4主動偏股型基金加倉較多的行業是電子、醫藥生物、農林牧漁、機械設備、公用事業,加倉比例分別爲2.70pct、1.52pct、0.74pct、0.43pct、0.34pct。2023Q4主動偏股型基金減倉較多的行業是食品飲料、電力設備、通信、銀行、非銀金融,減倉比例分別爲-1.27pct、 -0.91pct、 -0.57pct、 -0.56pct、 -0.53pct。

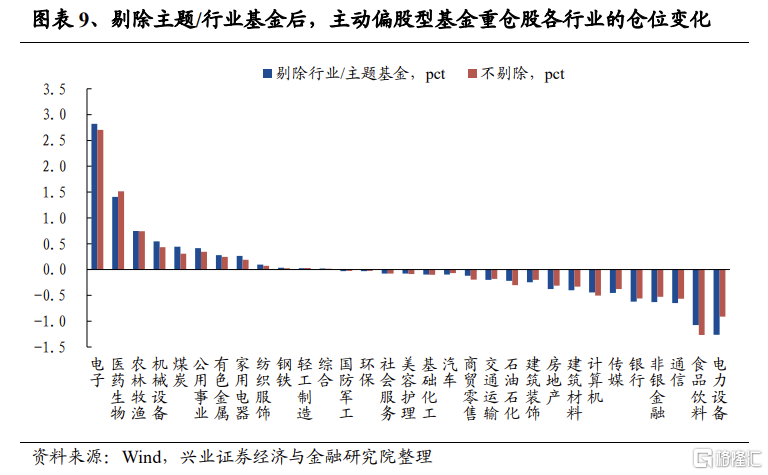

剔除主題/行業基金後,公募仍然以加倉電子、醫藥生物、農林牧漁板塊爲主,但電力設備倉位下滑幅度更爲顯著。將新能源/醫藥/消費/TMT主題或行業基金剔除後,23Q4主動偏股型基金加倉較多的行業是電子、醫藥生物、農林牧漁、機械設備、煤炭,加倉比例分別爲2.82pct、1.41pct、0.75pct、0.55pct、0.44pct。剔除主題或行業基金後,2023Q4主動偏股型基金減倉較多的行業是電力設備、食品飲料、通信、非銀金融、銀行,減倉比例分別爲-1.26pct、 -1.08pct、 -0.65pct、 -0.63pct、 -0.62pct。 對比全口徑來看,剔除行業/主題基金後,公募對醫藥生物倉位提升幅度更大,對電力設備、通信、非銀金融倉位的減持更加顯著。

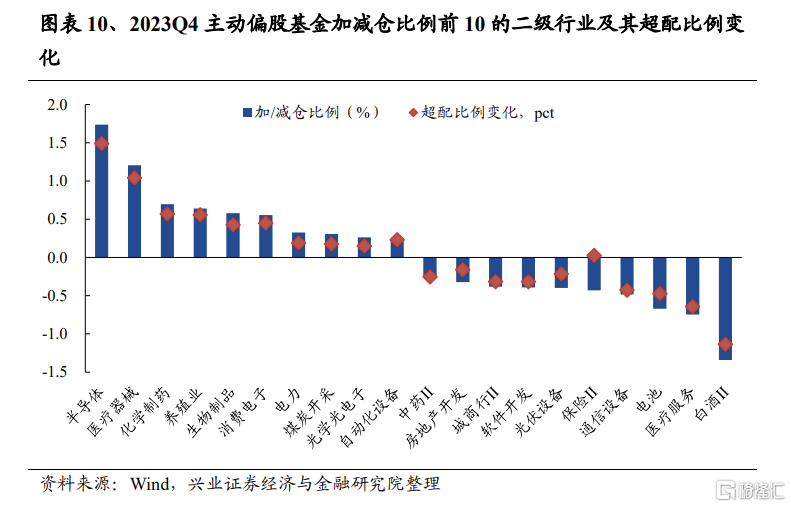

從二級行業倉位變動來看,2023Q4主動偏股型基金加倉較多的二級行業是半導體、醫療器械、化學制藥、養殖業、生物制品,加倉比例分別爲1.74pct、 1.20pct、 0.70pct、 0.64pct、 0.58pct。2023Q4主動偏股型基金減倉較多的二級行業是白酒Ⅱ、醫療服務、電池、通信設備、保險Ⅱ,減倉比例分別爲-1.34pct、 -0.75pct、 -0.67pct、 -0.48pct、 -0.43pct。

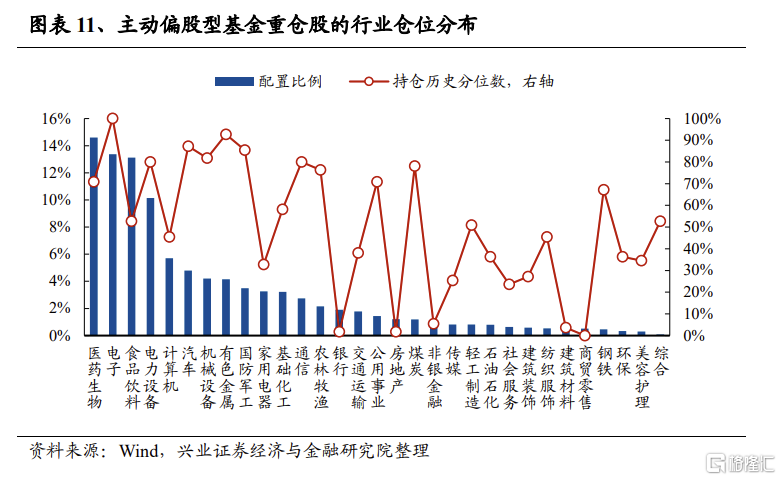

從一級行業絕對倉位來看,前五大重倉行業較上一季度維持不變,但內部變化顯著,醫藥生物新晉成爲公募第一大重倉,電子從第四大重倉提升至第二大重倉,食品飲料、電力設備排名回落。主動偏股型基金倉位前五的行業分別是醫藥生物、電子、食品飲料、電力設備、計算機,配置比例分別爲14.59%、13.37%、13.12%、10.14%、5.71%。倉位後五的行業分別是綜合、美容護理、環保、鋼鐵和商貿零售,配置比例分別爲0.08%、0.29%、0.34%、0.46%、0.51%。從持倉歷史分位數來看,電子、有色金屬、汽車、國防軍工、機械設備倉位處於歷史較高的水平,而商貿零售、房地產、銀行的倉位處於歷史極低水平,此外,電力設備和醫藥生物的持倉分位數處於中等偏高的水平。

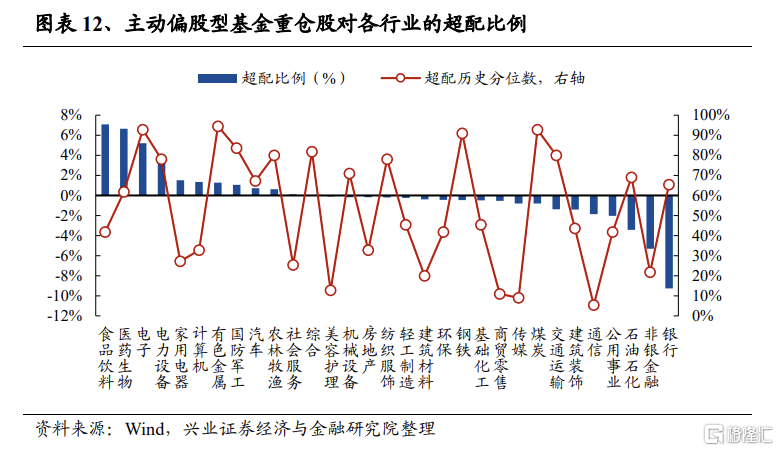

從一級行業超配比例來看,主動偏股型基金超配食品飲料、醫藥生物和電子。2023Q4主動股票型基金的重倉股超配前五的行業分別是食品飲料、醫藥生物、電子、電力設備、家用電器,超配比例分別爲7.07%、6.66%、5.21%、3.96%、1.52%。超配比例後五的行業分別是銀行、非銀金融、石油石化、公用事業和通信,低配比例分別是-9.27%、 -5.30%、 -3.42%、 -2.04%、 -1.86%。重倉行業中,電子和電力設備的超配比例的歷史分位數較高,家電和食品飲料處於歷史較低水平。

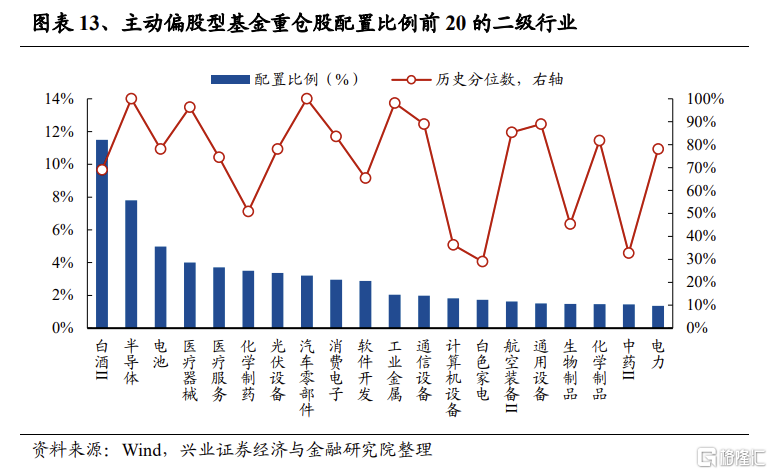

從二級行業絕對倉位來看,白酒Ⅱ、半導體、電池的倉位最高。具體來看,主動股票型基金倉位前10的二級行業有白酒Ⅱ、半導體、電池、醫療器械、醫療服務、化學制藥、光伏設備、汽車零部件、消費電子、軟件开發,配置比例分別爲11.50%、7.80%、4.97%、4.01%、3.70%、3.50%、3.38%、3.21%、2.96%和2.88%。

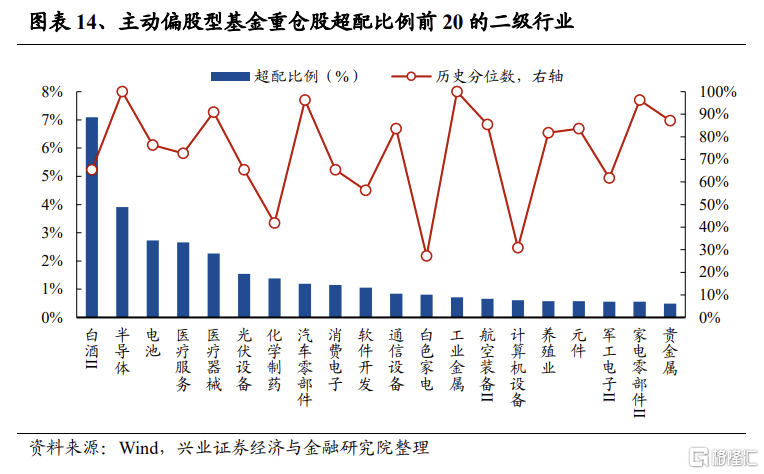

從二級行業超配比例來看,主動偏股型基金主要超配消費和成長板塊中的細分行業。具體來看,2023Q4主動股票型基金超配前10的二級行業分別是白酒Ⅱ、半導體、電池、醫療服務、醫療器械、光伏設備、化學制藥、汽車零部件、消費電子、軟件开發,超配比例分別爲7.10%、3.91%、2.73%、2.66%、2.26%、1.55%、1.38%、1.19%、1.15%、1.05%。

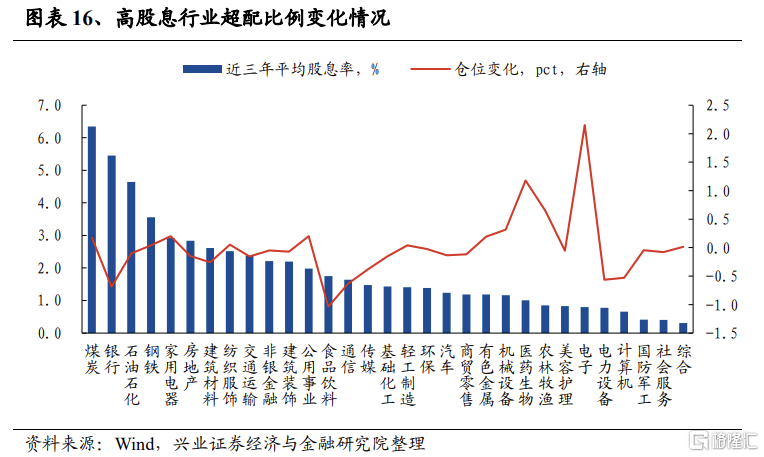

看點三:紅利倉位並未顯著提升

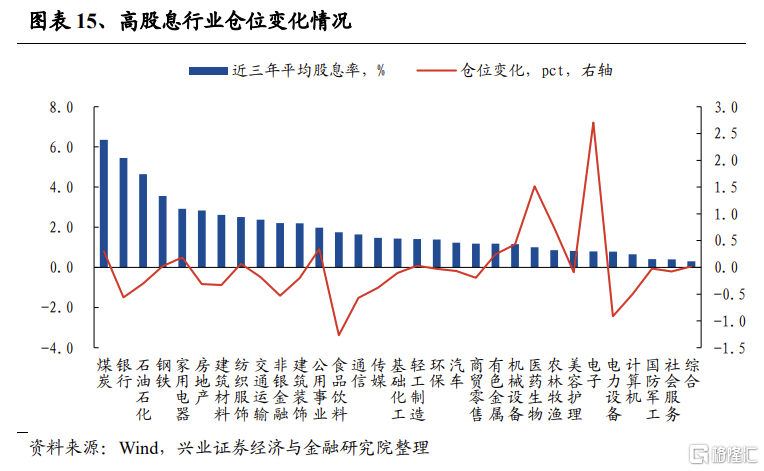

偏股基金四季度並未顯著加倉高股息行業,當前紅利行業持倉仍在低位。具體來看,過去三年平均股息率前十的行業中,增持煤炭、鋼鐵、家用電器、紡織服飾行業,倉位分別上升0.31pct、0.02pct、0.19pct、0.07pct;減持銀行、石油石化、房地產、建築材料、交通運輸、非銀金融行業,倉位分別下降0.56pct、0.30pct、0.31pct、0.33pct、0.18pct、0.53pct。

從股息率前十的行業超配比例來看,煤炭、鋼鐵、家用電器、紡織服飾行業超配比例分別上升0.18pct、0.04pct、0.20pct、0.05pct;銀行、石油石化、房地產、建築材料、交通運輸、非銀金融行業,倉位分別下降0.69pct、0.10pct、0.15pct、0.26pct、0.16pct、0.05pct。

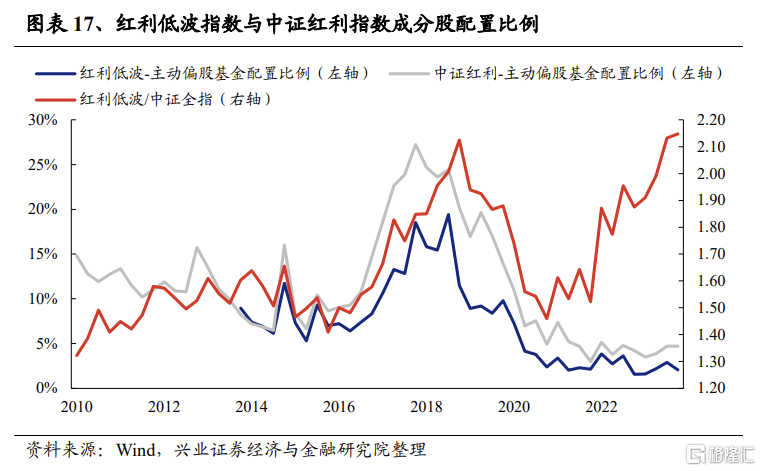

紅利低波指數與中證紅利指數成分股配置比例下降。偏股基金重倉股中持有紅利低波指數與中證紅利指數成分股的倉位分別下降0.85pct與0.01pct至2.06%與4.71%。

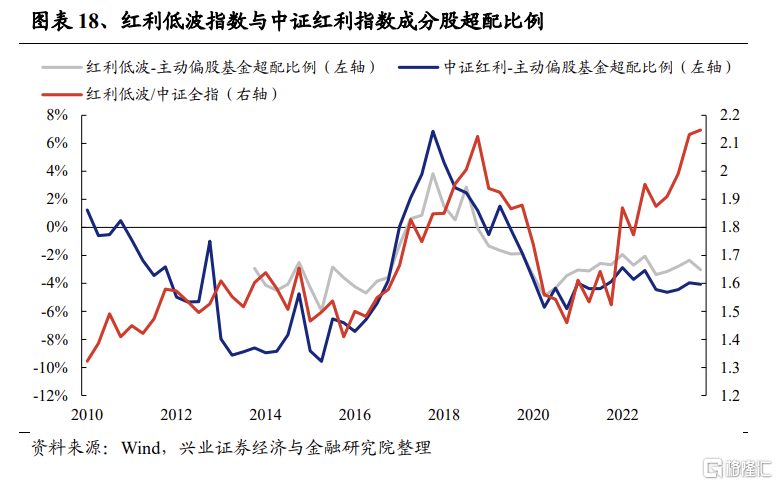

從超配比例來看,偏股基金重倉股中持有紅利低波指數與中證紅利指數成分股的超配比例分別下降0.68pct與0.10pct至-3.03%與-4.06%。

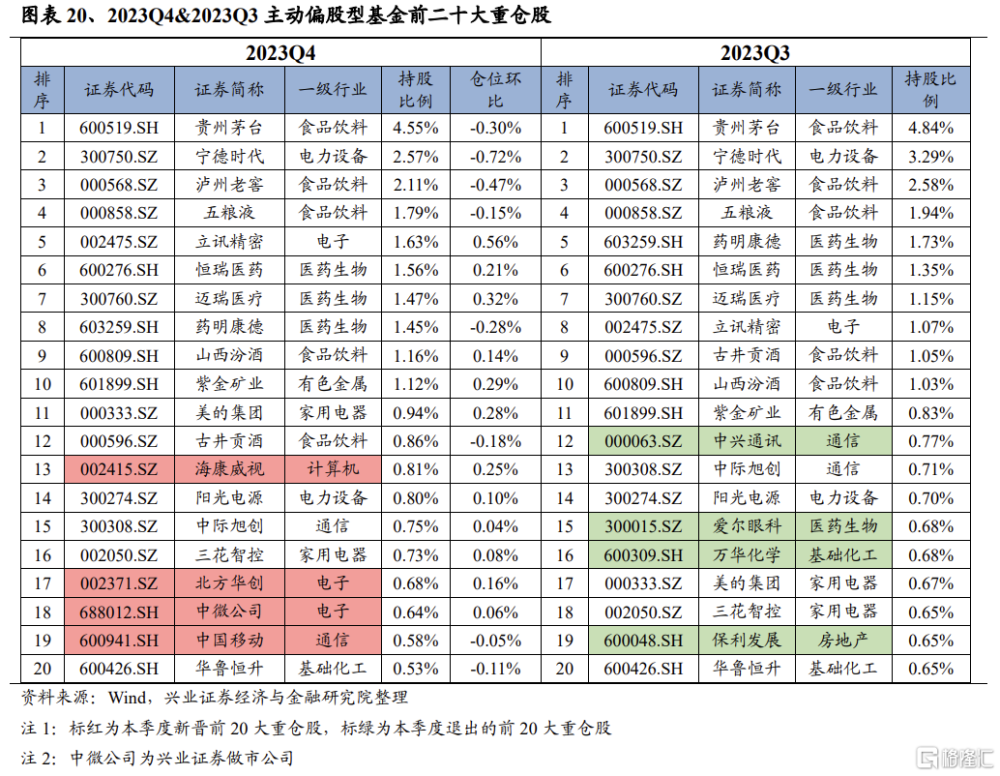

看點四:海康威視和北方華創新晉公募前二十大重倉

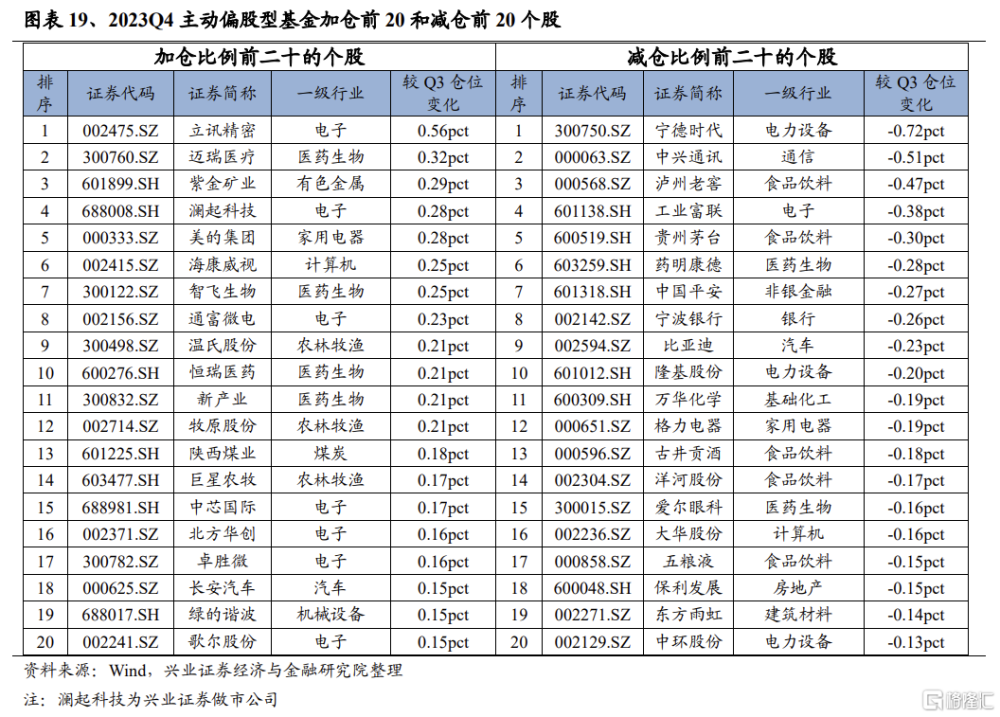

2023年四季度,主動偏股型基金加倉比例前5的個股分別是立訊精密、邁瑞醫療、紫金礦業、瀾起科技、美的集團,持股比例較上一季度分別增加0.56pct、0.32pct、0.29pct、0.28pct和0.28pct;減倉比例居前5的個股爲寧德時代、中興通訊、瀘州老窖、工業富聯、貴州茅台,持股比例較上一季度分別減少0.72pct、0.51pct、0.47pct、0.38pct、0.30pct。

至2023Q4,主動偏股型基金的前十大重倉股分別是貴州茅台、寧德時代、瀘州老窖、五糧液、立訊精密、恆瑞醫藥、邁瑞醫療、藥明康德、山西汾酒、紫金礦業,持倉規模佔全部重倉股持股市值的比例分別爲4.55%、2.57%、2.11%、1.79%、1.63%、1.56%、1.47%、1.45%、1.16%、1.12%。

與上一季度相比,具體有如下變化:

4只TMT股(海康威視、北方華創、中微公司、中國移動)新晉主動偏股型基金持倉的前20名。

1只TMT股(中興通訊)、1只醫藥股(愛爾眼科)、1只周期股(萬華化學)和1只金融地產股(保利發展)退出主動偏股型基金持倉的前20名。

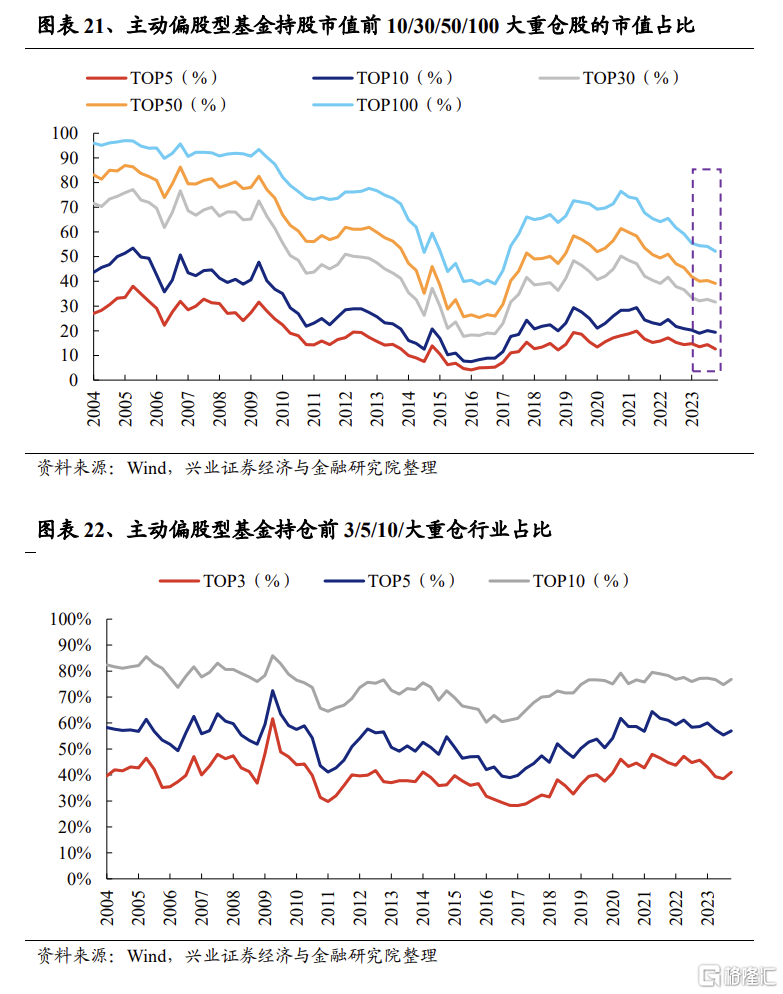

看點五:個股持倉集中度顯著下降,行業集中度上升

繼Q3重倉集中度小幅回升後,Q4主動偏股型基金持倉集中度再度下降。個股視角下,主動偏股型基金持股市值前5/10/30/50的重倉股佔全部重倉股持倉市值的比例較上一季度降低1.74pct、0.63pct、1.03pct和1.24pct,前100的重倉股較上一季度減少1.98pct。行業視角下,受益於電子、醫藥生物等板塊倉位提升,行業集中度上升,主動偏股基金前3/5/10大重倉行業持倉佔比較上一季度分別上升2.56pct、1.54pct、2.06pct。

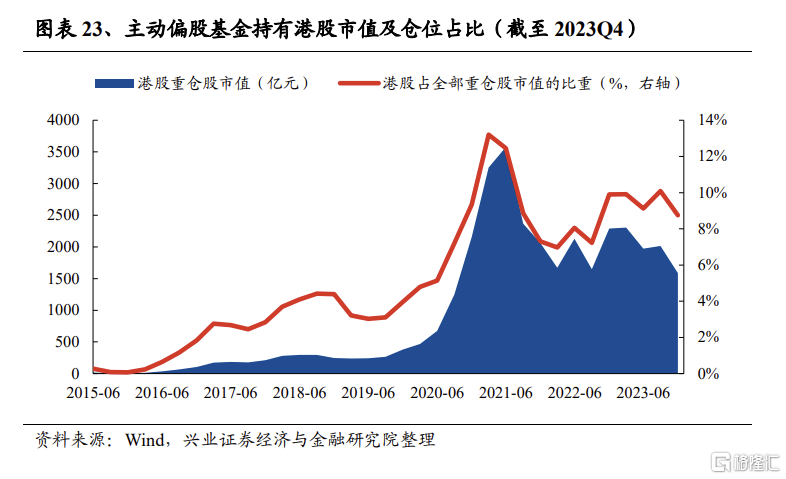

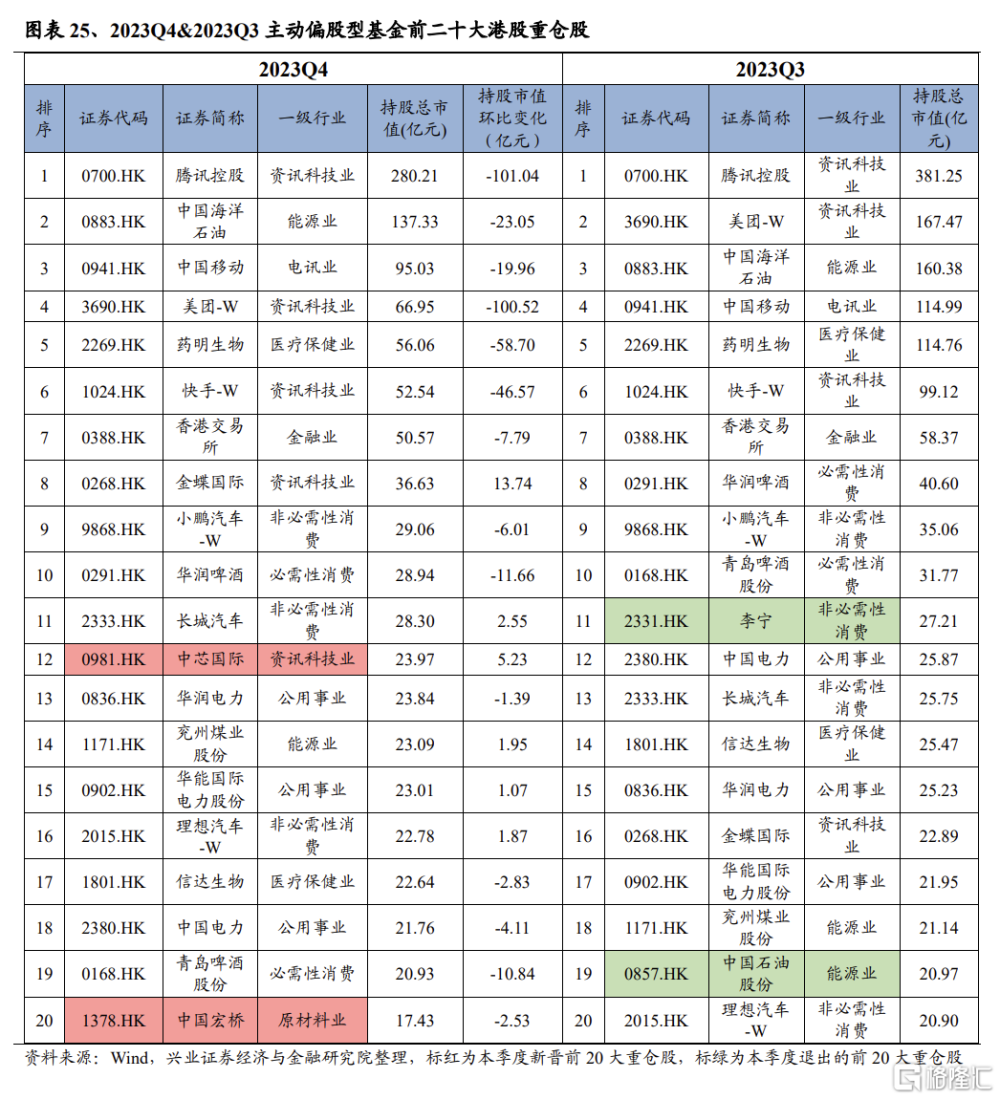

看點六:港股倉位顯著回落,北水大幅減倉港股科技行業

2023Q4,主動偏股基金的港股倉位顯著回落。盡管2023年四季度美債利率下行,全球流動性轉向寬松,但恆生指數下跌4.28%,恆生科技指數下跌3.99%。截至2023Q4,主動型基金持有港股重倉股規模爲1587.74億元,較上季度末下降21.18%,港股倉位由10.09%下降至8.75%。

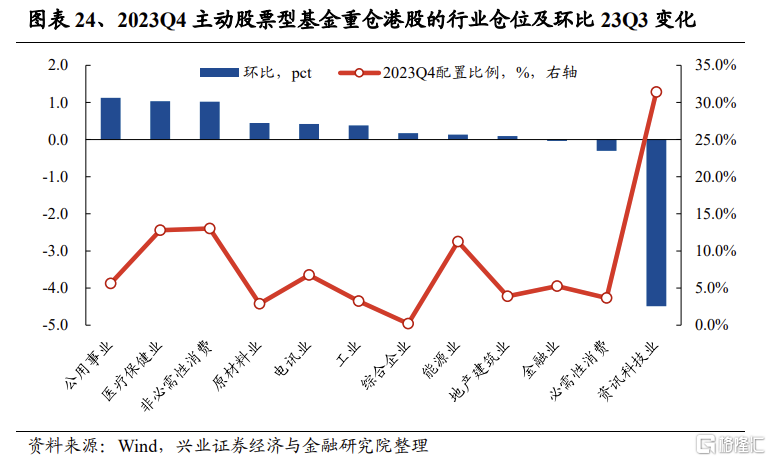

行業方面,公募持有港股公用事業、醫療保健、非必需消費行業倉位環比回升,資訊科技倉位顯著回落。重倉股口徑下,2023Q4主動偏股型基金加倉較多的行業是公用事業、醫療保健、非必需消費行業,加倉比例分別爲1.13pct、1.03pct、1.02pct。2023Q4主動偏股型基金減倉較多的行業是資訊科技、必需性消費和金融行業,減倉比例分別爲-4.49pct、-0.30pct、-0.04pct。

重倉股層面,騰訊維持公募的港股第一大重倉地位。截至2023年四季度末,港股前5大重倉股爲騰訊控股、中國海洋石油、中國移動、美團-W和藥明生物,持股市值分別爲280.21億元、137.33億元、95.03億元、66.95億元和66.95億元。與2023Q3相比,港股前20大重倉中,新增中芯國際和中國宏橋。

看點七:公募與外資的共識與分歧

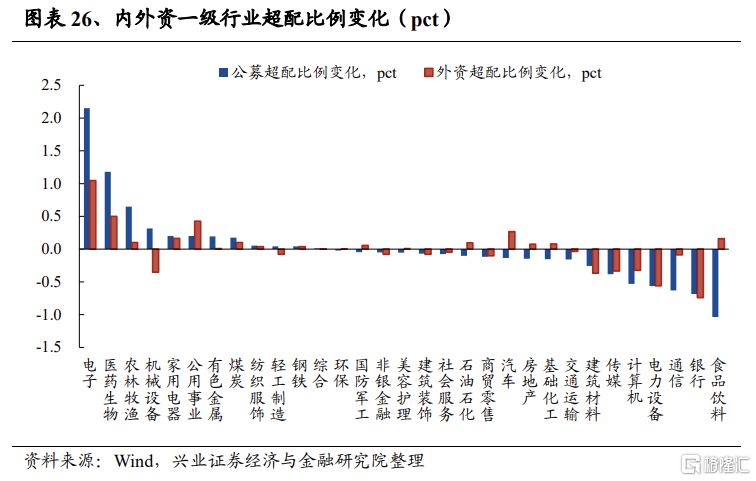

2023Q4隨着美債利率見頂回落,外資流出趨勢較前期放緩。對比Q4外資與公募超配比例變化,可以發現內外資對於不同行業的分歧與共識。

從一級行業角度看:1)公募與外資共同增持的行業爲電子、醫藥、公用事業、家用電器;2)公募與外資共同減持的行業爲銀行、電力設備、計算機、傳媒、建築材料;3)公募增持但外資減持的行業爲機械設備、輕工制造;4)公募減持但外資增持的行業爲食品飲料、汽車、房地產、基礎化工。

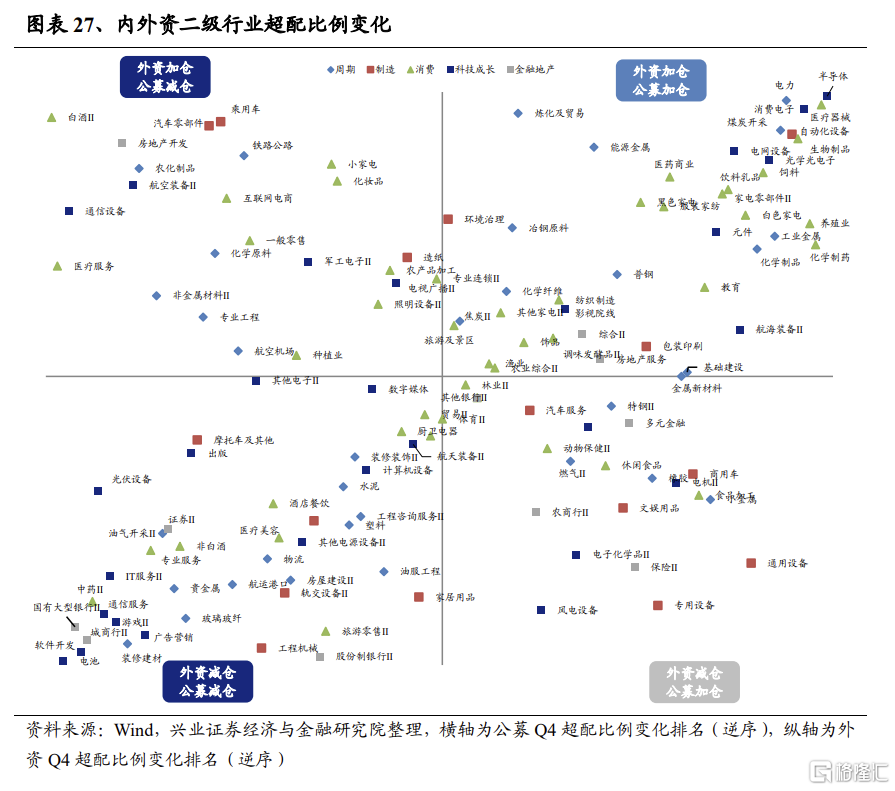

從二級行業角度看,1)公募與外資共同增持的行業爲半導體、醫療器械、消費電子、電力、煤炭开採、生物制品等;2)公募與外資共同減持的行業爲電池、軟件开發、遊戲、城商行、國有大型銀行、中藥等;3)公募增持但外資減持的行業爲通用設備、風電設備、商用車;4)公募減持但外資增持的行業爲白酒、房地產开發、航空裝備、通信設備、醫療服務。

風險提示:本文基於歷史數據分析報告,不構成對行業或個股的推薦和建議

注:本文來自興業證券股份有限公司2024年1月23日發布的《基金四季報的七大看點》,報告分析師:張啓堯 SAC執業證書編號:S0190521080005,程魯堯 SAC執業證書編號:S0190521120004,陳恭懿 SAC執業證書編號:S0190523060001

標題:興證策略:基金四季報的七大看點

地址:https://www.iknowplus.com/post/74765.html