公募四季報回顧:電子加倉,消費及新能源減倉

摘要

從公募持倉情況來看,A股市場表現階段性偏弱背景下,權益整體佔比繼續小幅下降,但偏股型基金倉位持續上升並至歷史高位。結構上,市場分化加大、主題較爲活躍,機構繼續降低TMT和高端制造等成長行業倉位,高股息的銀行以及前期獲加倉的食品飲料倉位也下降,產業周期觸底向上的半導體等行業再獲關注。

向前看,短期市場擾動因素猶存,社會預期偏弱背景下信心修復可能仍需時間。但考慮經歷調整後市場整體估值已經處於較爲極端狀態,後續隨着穩增長政策發力及落地,對市場中期表現不必悲觀。配置上,未來3-6個月建議關注景氣回升與紅利資產的攻守結合。

正文

公募基金2023年四季報回顧:主動偏股型基金倉位略升

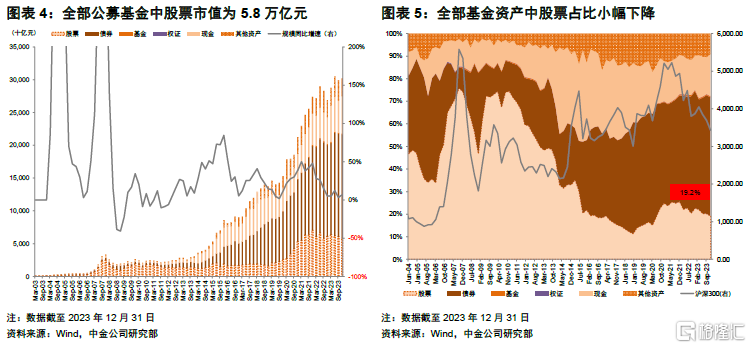

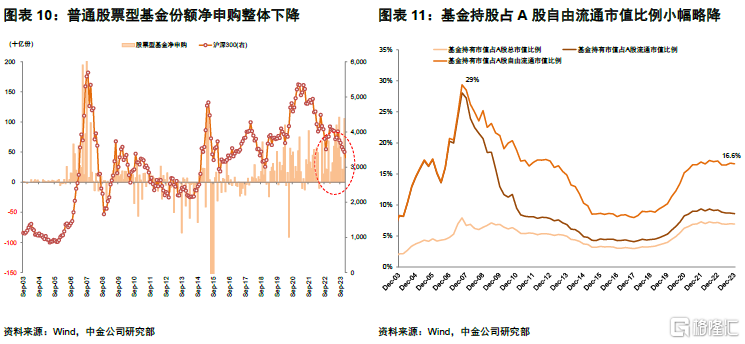

2023年四季度公募基金資產略升,債券資產佔比基本持平,權益資產佔比繼續下降。2023年四季度美聯儲加息周期結束,國內穩地產、存款利率下調等穩增長政策持續在發力,但投資者風險偏好仍低,資金面的負反饋效應加大市場波動,上證指數季度下跌4.4%,偏藍籌大盤的滬深300下跌7%,偏成長風格的創業板指和科創50分別下跌5.6%和4%,北證50指數逆勢上漲。在此背景下主動偏股型公募基金單季度收益率中位數爲-4.8%。四季度公募基金整體資產規模小幅回升,資產總值由三季度的30萬億元升至30.2萬億元,股票資產較上季度6萬億元收縮至5.8萬億元,股票佔資產總值比重較上季度略降1個百分點至19.2%,其中持有A股市值規模由上季度5.4萬億元降至5.2萬億元;債券資產規模上升0.2萬億元至15.9萬億元,債券資產佔比52.5%,較上季度基本持平。

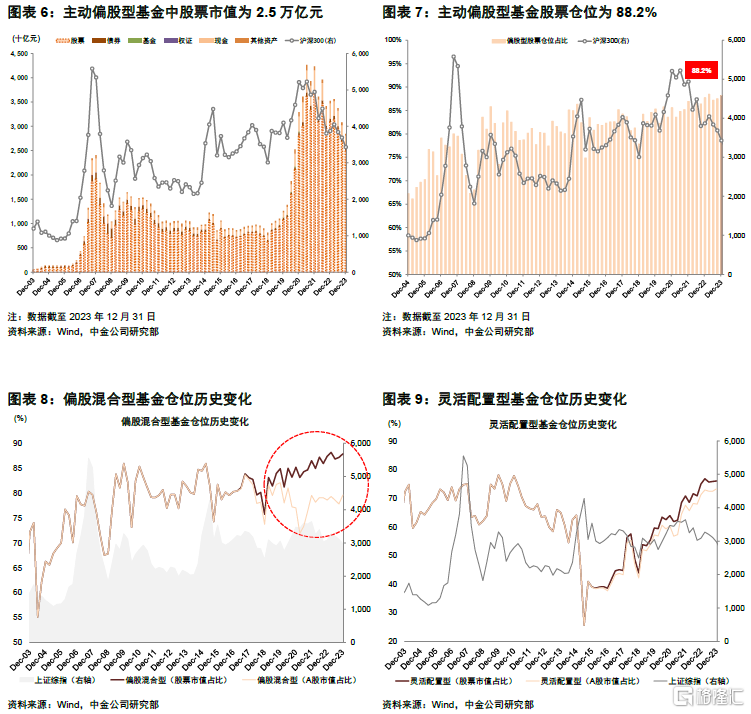

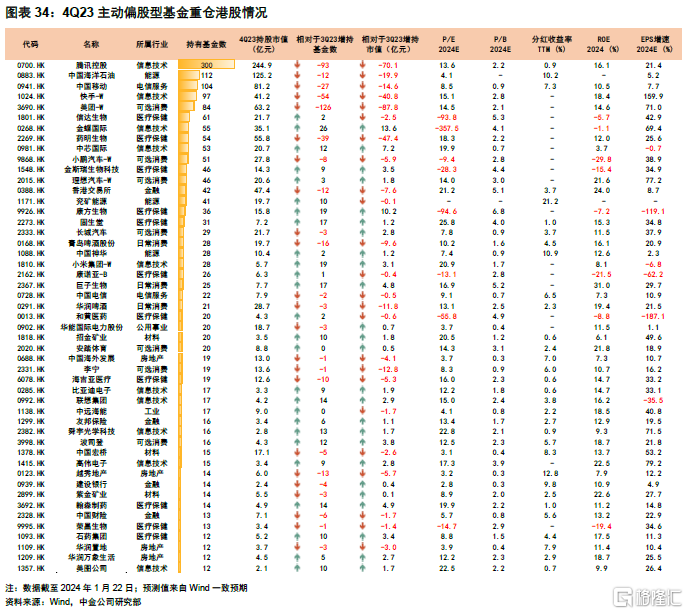

主動偏股型基金股票倉位略升並處於歷史高位。主動偏股型基金倉位由三季度87.5%升至88.2%,偏股混合型基金倉位由87.2%升至87.9%,靈活配置型基金股票倉位由75.8%升至76%,均升至歷史較高水平。港股方面,四季度恆生指數回調4.3%,恆生科技指數跌4%,可投資港股的主動偏股型基金的港股配置比例從三季度的16.2%降至14%。

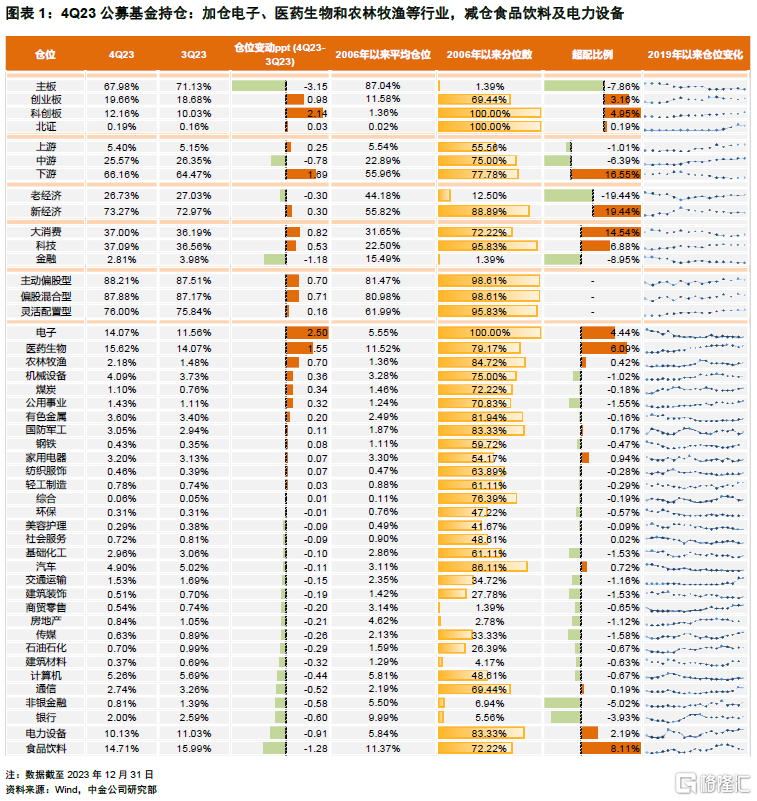

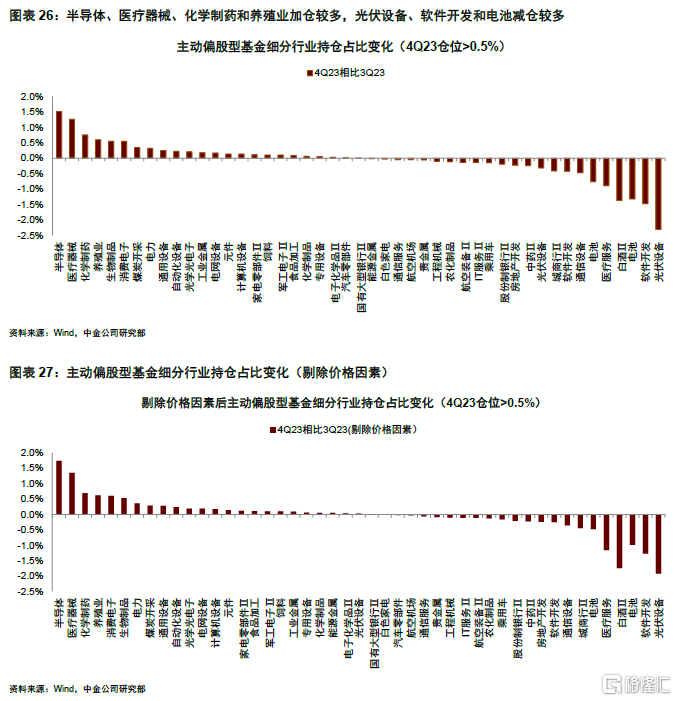

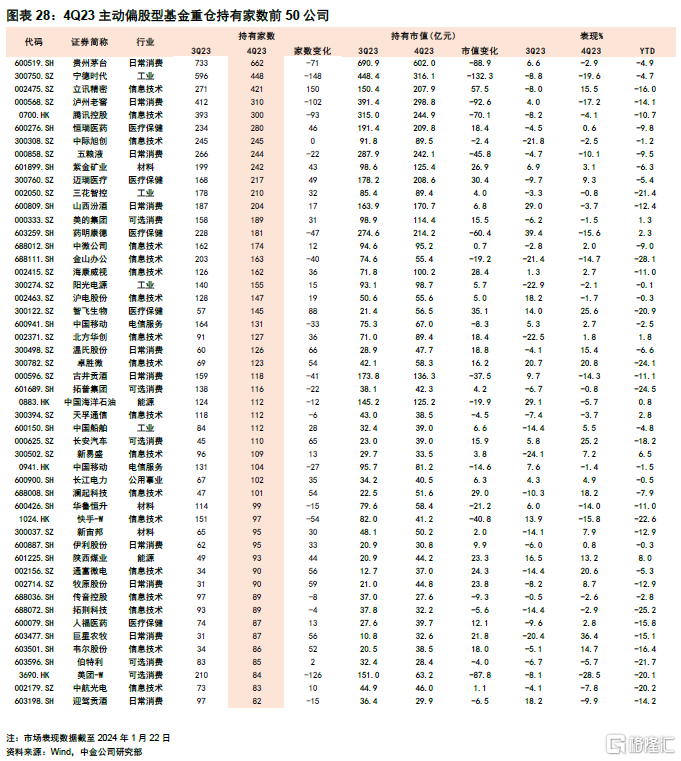

重倉股配置特徵:創業板及科創板加倉,主板減倉;電子及醫藥加倉,食品飲料及新能源減倉

從主動偏股型基金的重倉持股來看,我們總結了以下特徵:

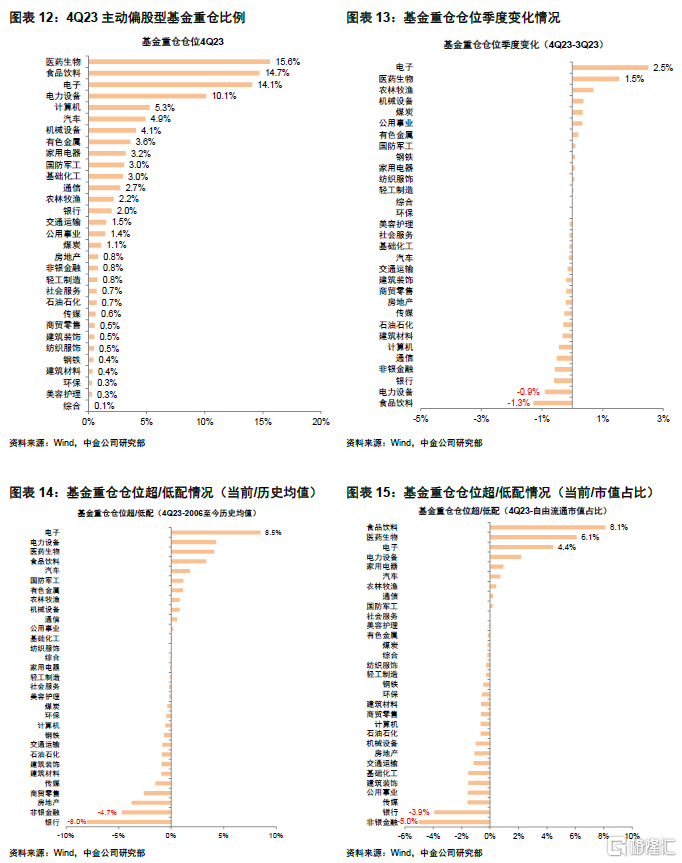

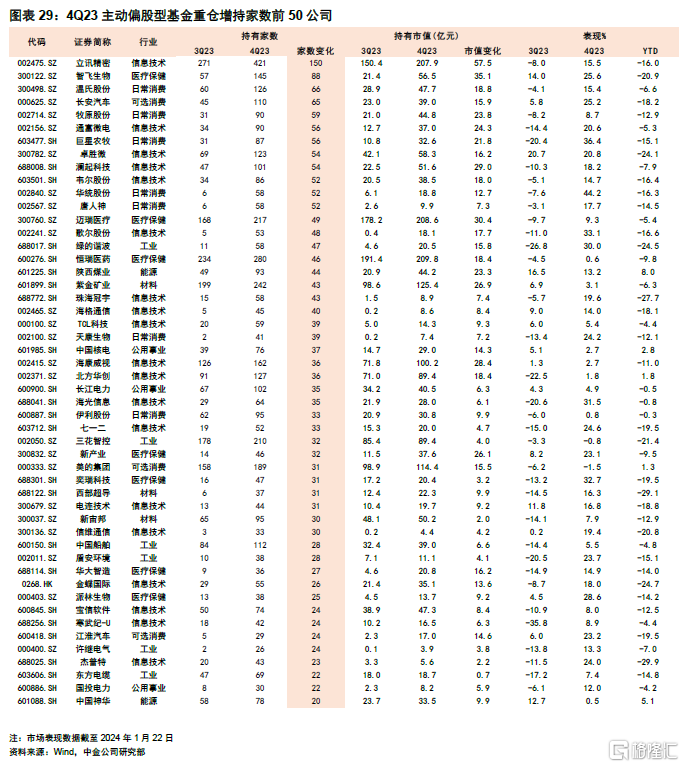

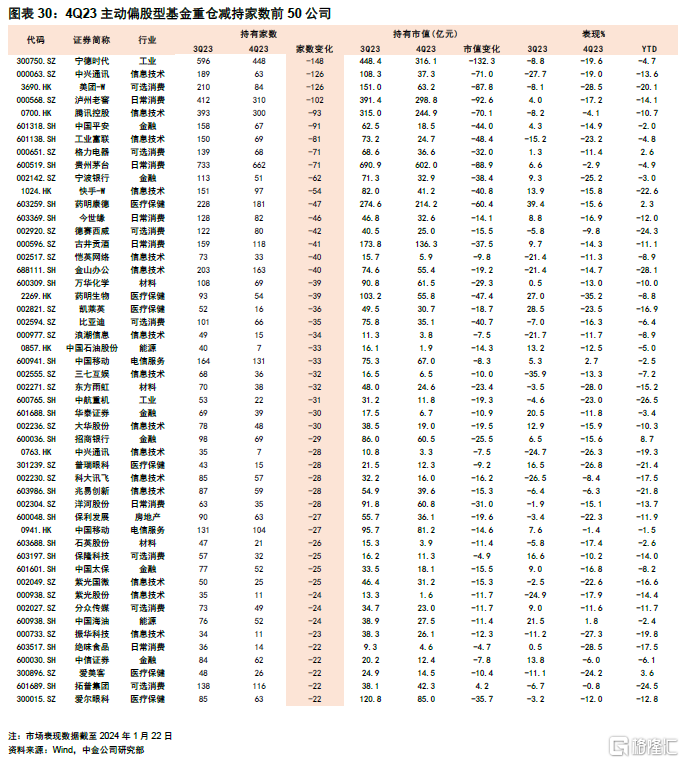

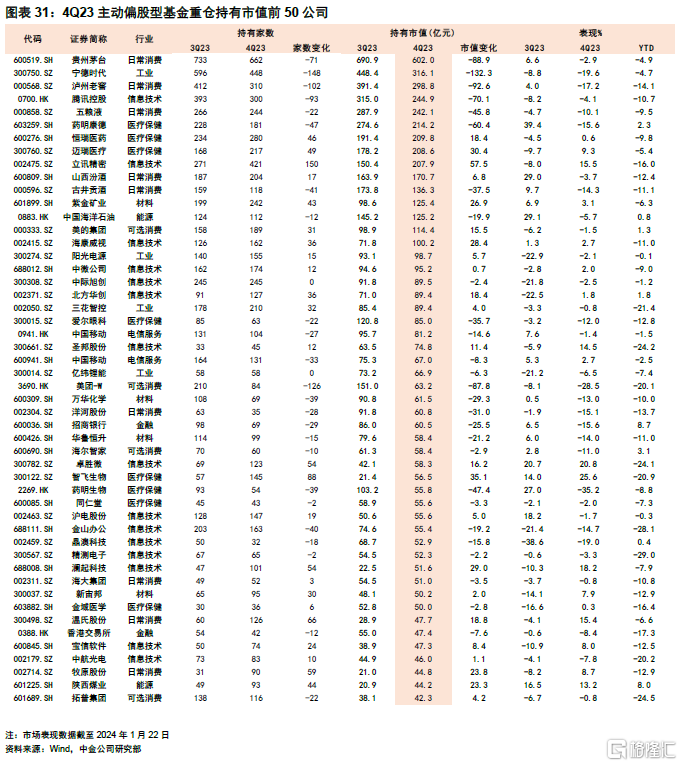

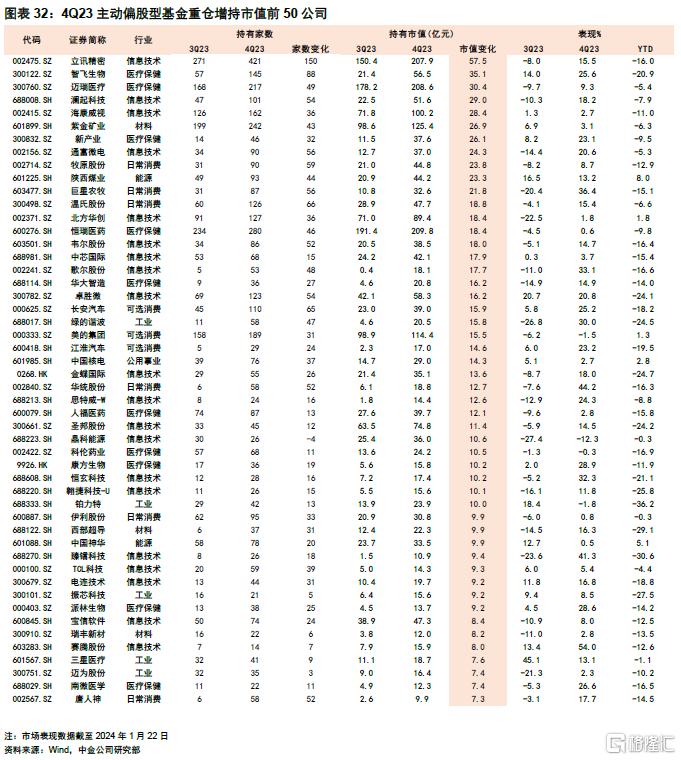

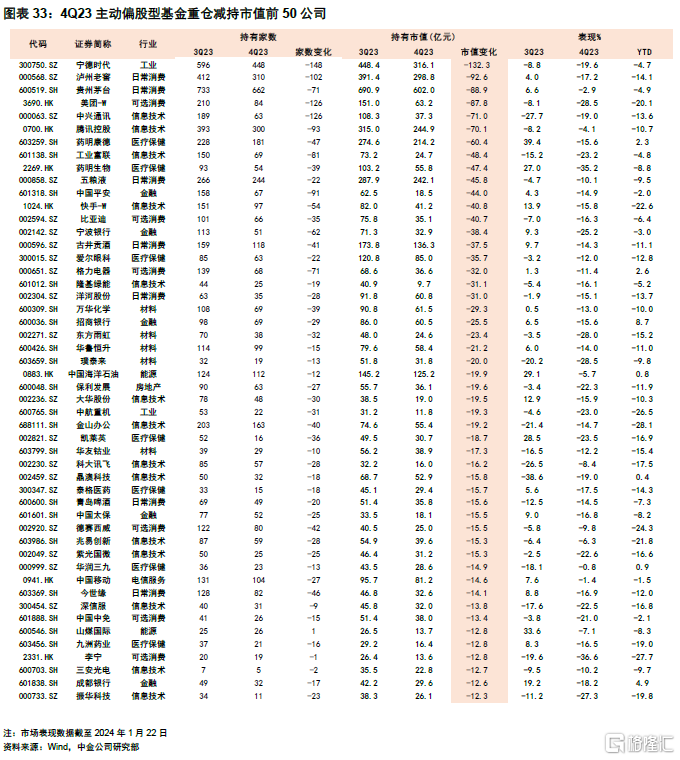

1) 龍頭公司持股集中度回落。主動偏股型基金重倉前100公司重倉市值佔比由55.5%降至52.7%,重倉前50市值佔比由42.2%降至40%。其中,立訊精密、智飛生物、邁瑞醫療持倉市值提升較多;寧德時代、瀘州老窖、貴州茅台持倉規模下降較多;港股金蝶國際、康芳生物獲加倉較多,美團減倉較多。

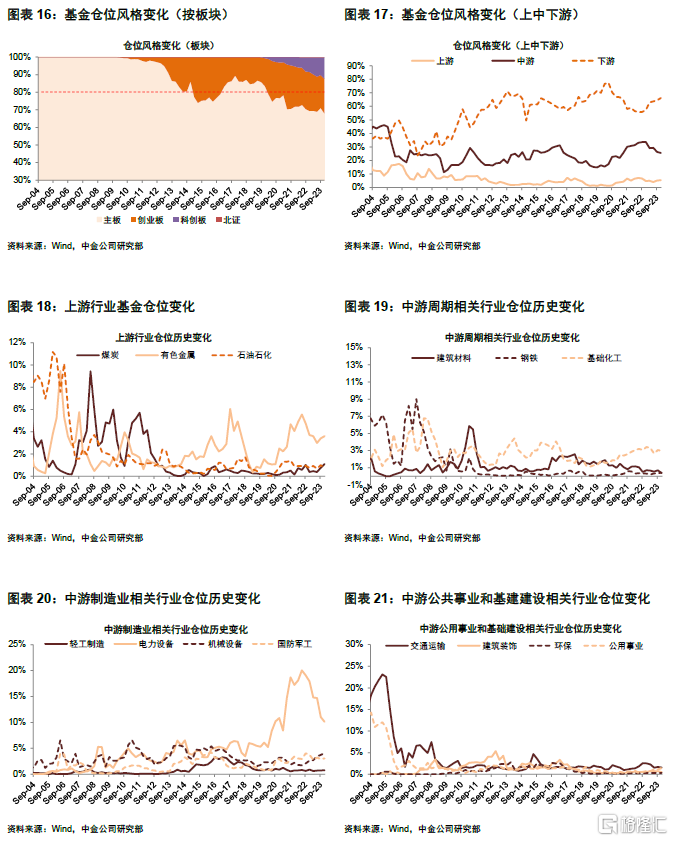

2) 主板倉位回落,科創板、創業板倉位回升。主板四季度重倉倉位由上季度的71.1%降至68%。成長風格配置分化加大,科創板四季度倉位有所回升,重倉倉位由上季度的10%升至12.2%,超配5個百分點;創業板倉位小幅提升1個百分點至19.7%,當前超配3.2個百分點;北交所四季度重倉倉位0.19%,繼續小幅提升。

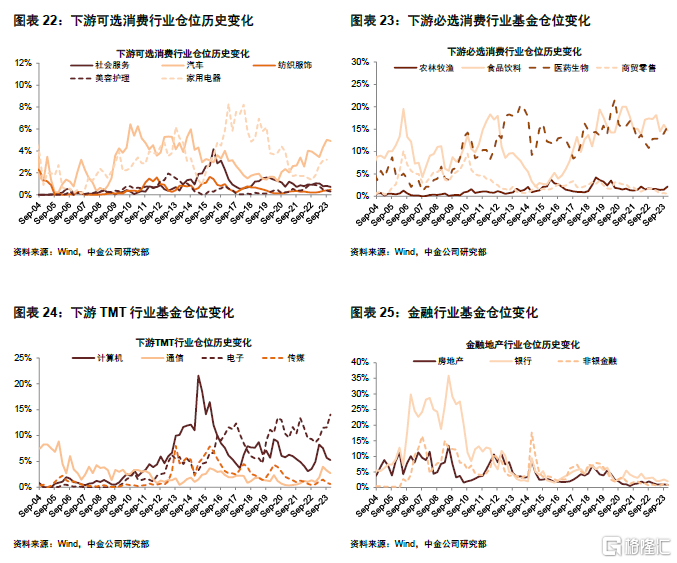

3) 電子板塊倉位爲近十余年新高;減倉食品飲料、新能源及金融。加倉行業方面,前期估值風險釋放較充分、產業周期催化下業績有望底部回升的電子、醫藥生物和農林牧漁獲加倉較多,倉位分爲上升2.5/1.6/0.7個百分點,其中電子行業倉位創2006年以來新高;四季度表現較強的煤炭行業獲加倉0.3個百分點,有色金屬、鋼鐵等周期板塊的倉位也小幅提升0.2/0.1個百分點;此外,機械設備、公用事業、國防軍工等行業的倉位分別小幅上升0.4/0.3/0.1個百分點。減倉行業方面,前期獲加倉較多的食品飲料本季度倉位下降1.3個百分點,電力設備倉位繼續下降1個百分點;金融板塊減倉也較多,銀行、非銀金融倉位均下降約0.6個百分點;TMT板塊的倉位也繼續降低,通信、計算機、傳媒倉位分別下降0.5/0.4/0.3個百分點;上遊能源和原材料板塊倉位分化,建材、石油石化減倉。

4) 高股息、數字經濟主題倉位提升。人工智能主題重倉比例較上季度持平;主動偏股型基金對央企整體配置比例由12.8%升至13.9%,電信、建築、石油石化、煤炭和銀行等五個行業核心大型央企倉位由2.3%升至2.5%,高股息主題關注度較高,重倉比例上升1.9個百分點至6%,連續三個季度加倉;專精特新主題持倉由上季度6.1%降至4.9%;數字經濟主題倉位回升3.1個百分點至10.6%。

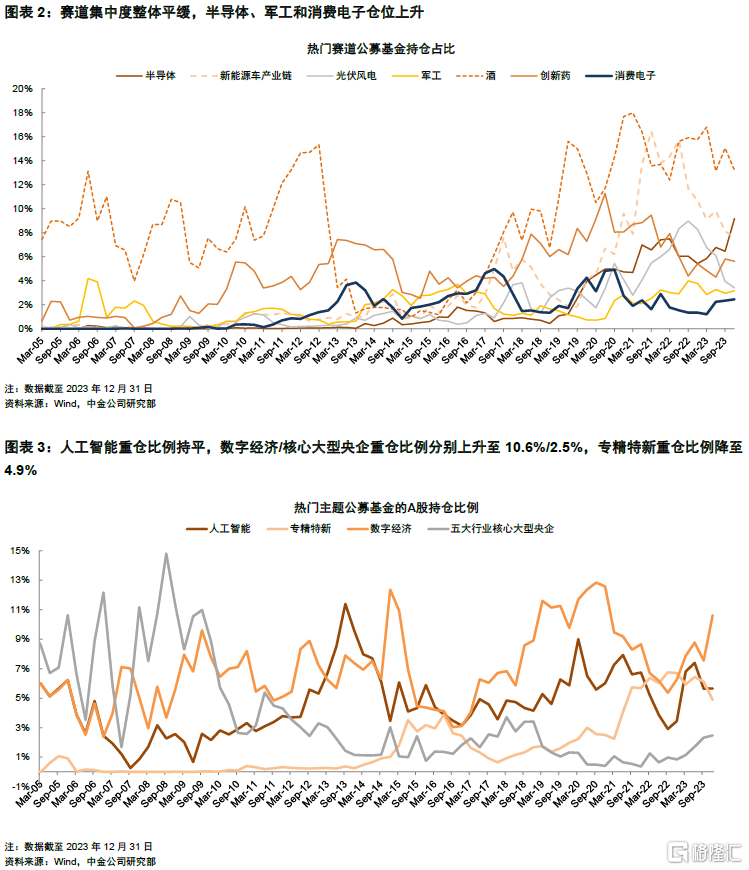

5) 重點賽道方面,半導體、軍工和消費電子倉位上升。我們梳理的半導體、創新藥、新能源汽車鏈、光伏風電、軍工、消費電子和酒類等賽道,覆蓋約400家上市公司,公募重倉持股比例由三季度44.7%下降至44.6%。其中,半導體、軍工和消費電子獲加倉最多,分別加倉2.7/0.2/0.1個百分點;光伏風電倉位繼續下降約0.5個百分點,連續五個季度下降,酒、新能源車產業鏈和創新藥倉位分別下降約1.8/0.5/0.2個百分點。

下一階段操作建議:關注景氣回升與紅利資產的攻守結合

從公募持倉情況來看,A股市場表現階段性偏弱背景下,權益整體佔比繼續小幅下降,但偏股型基金倉位持續上升並至歷史高位。結構上,市場分化加大、主題較爲活躍,機構繼續降低TMT和高端制造等成長行業倉位,高股息的銀行以及前期獲加倉的食品飲料倉位也下降,產業周期觸底向上的半導體等行業再獲關注。向前看,短期市場擾動因素猶存,社會預期偏弱背景下信心修復可能仍需時間。但考慮經歷調整後市場整體估值已經處於較爲極端狀態,後續隨着穩增長政策發力及落地,對市場中期表現不必悲觀。配置上,未來3-6個月建議關注景氣回升與紅利資產的攻守結合。

注:本文來自中金公司2024年1月22日已經發布的《公募四季報回顧:電子加倉,消費及新能源減倉》,報告分析師:李求索 SAC 執業證書編號:S0080513070004 SFC CE Ref:BDO991,魏冬 SAC 執業證書編號:S0080523070023 SFC CE Ref:BSV154,黃凱松 SAC 執業證書編號:S0080521070010 SFC CE Ref:BRQ876

標題:公募四季報回顧:電子加倉,消費及新能源減倉

地址:https://www.iknowplus.com/post/74475.html