浙能燃氣即將滬主板上會,關聯採購佔比較高,毛利率低於同行

公开信息顯示,浙江浙能燃氣股份有限公司(以下簡稱“浙能燃氣”)將於1月26日首發上會,保薦人爲中金公司。

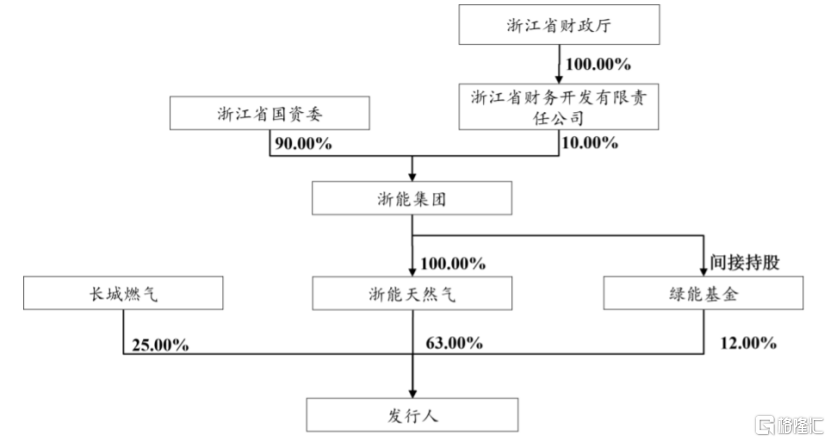

浙能燃氣主營業務爲城鎮燃氣輸配、銷售,用戶配套工程安裝服務。招股書顯示,公司直接控股股東爲浙能天然氣,間接控股股東爲浙能集團,實際控制人爲浙江省國資委。

公司股權結構圖,圖片來源:招股書

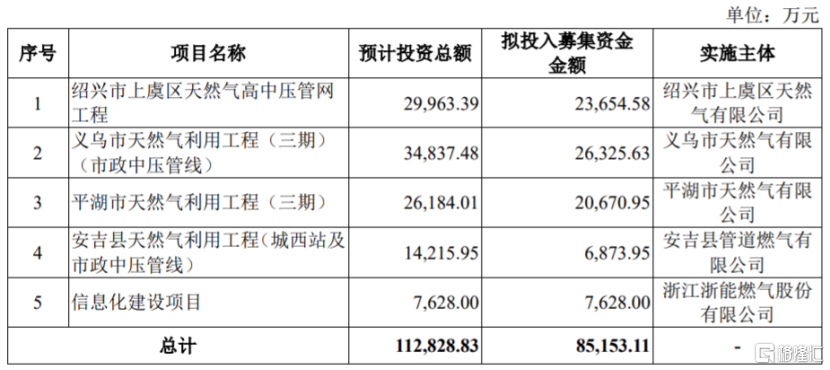

本次申請上市,浙能燃氣擬投入募集資金約8.52億元,用於紹興市上虞區天然氣高中壓管網工程、義烏市天然氣利用工程(三期)(市政中壓管线)、平湖市天然氣利用工程(三期)、安吉縣天然氣利用工程(城西站及市政中壓管线)、信息化建設項目。

募資使用情況,圖片來源:招股書

1

毛利率低於同行

浙能燃氣從上遊天然氣供應商購入管道天然氣或LNG,通過公司建設運營的門站、儲配站、各級輸配管網,將天然氣輸配、銷售給各類用戶;同時向用戶提供相應的燃氣設施的安裝服務。公司採購的天然氣氣源以管道天然氣爲主,主要用於城市燃氣業務。

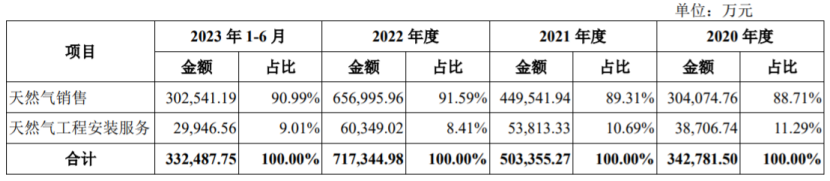

具體來看,報告期內,浙能燃氣的主營業務收入主要爲天然氣銷售收入和天然氣工程安裝服務收入,其中天然氣銷售的營收佔比在90%左右,是公司的重要收入來源。

公司主營業務收入變動影響因素按照主要業務類型分析,圖片來源:招股書

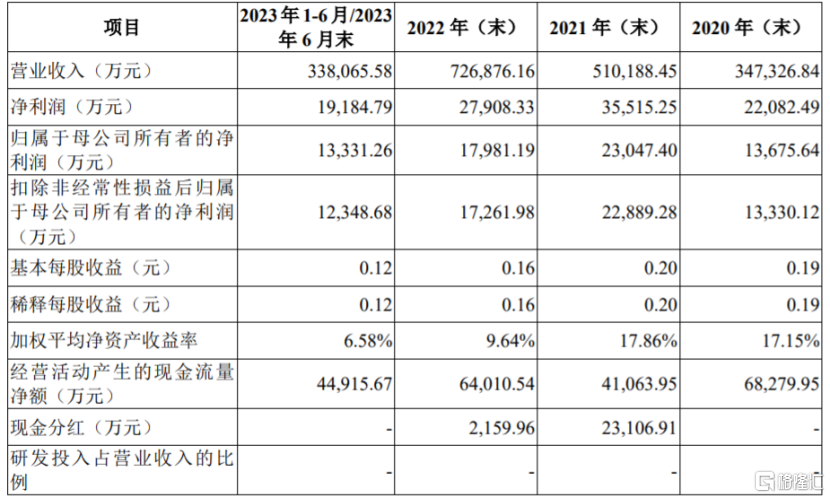

業績方面,招股書顯示,浙能燃氣的營業收入分別約34.73億元、51.02億元、72.69億元、33.81億元,對應的淨利潤分別約2.21億元、3.55億元、2.79億元、1.92億元,公司淨利潤存在一定波動,其中2022年增收不增利。

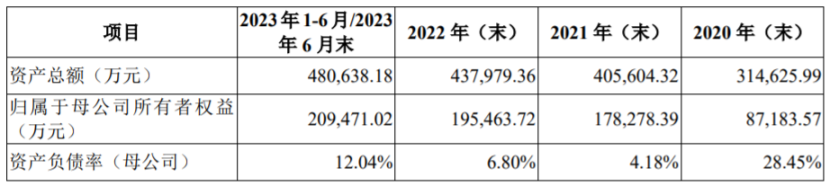

公司主要財務數據和財務指標,圖片來源:招股書

經初步測算,浙能燃氣預計2023年度的營業收入約67.59億元,同比下滑7.01%;淨利潤約3.89億元,同比增長39.54%。

公司淨利潤提升主要得益於2023年度天然氣市場價格下降,公司居民天然氣銷售倒掛減少,以及2023年4月起,浙江省發改委不再核定天然氣省級門站價格,公司憑借規模優勢獲得了較爲優惠的氣價,公司向非居民銷售價差增長。

公司2023年度的業績預計情況,圖片來源:招股書

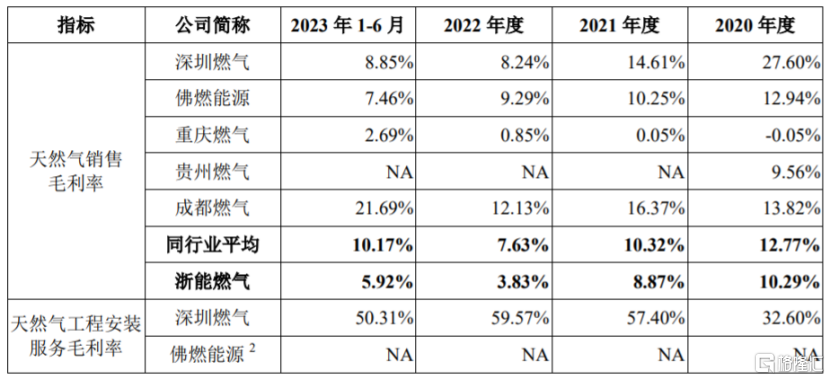

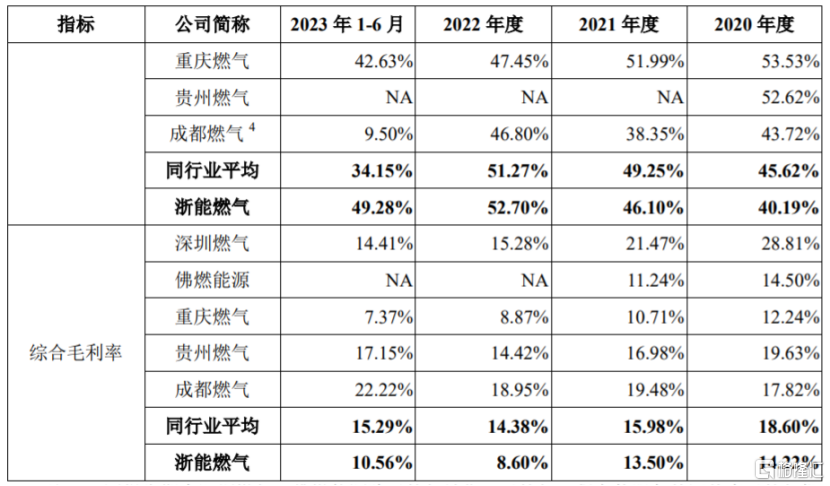

報告期內,浙能燃氣的綜合毛利率分別爲14.22%、13.5%、8.6%、10.56%,整體呈下滑趨勢,低於行業平均水平。由於我國天然氣資源主要來自中西部地區,而公司經營區域均位於浙江省內,天然氣輸送距離遠、損耗大,因此天然氣採購價格相較其他地區偏高,爲保障下遊企業用氣成本,購銷差較小,毛利率相對較低。

公司與同行業上市公司的毛利率對比情況,圖片來源:招股書

同時,浙能燃氣的天然氣上下遊定價機制受到一定的政府管控,公司向下遊轉移成本的能力受到一定限制。未來如果採購價格提高,而各地地方政府價格主管部門未及時調整下遊銷售價格,或者下遊銷售價格提高幅度小於上遊採購價格提高幅度,可能會影響公司的毛利率和經營業績。

2

關聯採購佔比較高

盡管天然氣具備清潔環保、安全系數高、熱值高等優點,行業發展受到國家的政策支持,但近年來風力發電、太陽能發電等新型能源也發展迅速,這些新型能源未來有可能逐步成爲天然氣的替代品,如果未來出現能替代天然氣的新型能源或該替代能源具有價格和成本等優勢,可能會影響公司的天然氣業務發展。

目前,浙能燃氣的燃氣特許經營區域位於浙江省內,涉及杭州市、紹興市、麗水市、湖州市、嘉興市、金華市、寧波市、溫州市、衢州市、台州市等10個地市,已有24家子公司取得特許經營權,未來一定時期內公司主要經營區域仍將局限於浙江省內,存在經營區域集中的風險。

公司存在供應商集中且關聯採購佔比較高的風險。報告期內,浙能燃氣向關聯方採購商品或接受勞務的金額佔當期營業成本的比例分別爲39.67%、55.84%、74.62%和60.11%,佔比較大,主要受報告期前期浙江省對全省天然氣實行“統購統銷”政策影響,及我國天然氣上遊氣源供應商較爲集中導致。

標題:浙能燃氣即將滬主板上會,關聯採購佔比較高,毛利率低於同行

地址:https://www.iknowplus.com/post/74474.html