估值底部爲何投資者不敢买?

策略觀點:估值底部爲何投資者不敢买?

每一次熊市,都會有很多宏大的擔心,有些擔心是錯的,熊市會在錯誤逐漸證僞的情況下結束(比如2008 年熊市)。有些宏大的擔心是對的,但熊市依然會結束,因爲股市估值會提前消化長期的擔心,之後即使長期擔心依然存在,股市可能會在完全不同的利多邏輯演繹下結束熊市,比如 2013-2015 年演繹出的是完全不依賴經濟回升的牛市。事後來看,每一次熊市底部都是風險收益比最佳的位置,但大部分投資者不敢在熊市底部买入或加倉,甚至還在減倉。信達證券認爲主要原因是,股市新一輪牛市的動力大多和之前有很大的不同,如果是期望驅動經濟或牛市的動力回歸,大多會失望。2008 年熊市之前,進出口數據很重要,2008 年之後國內投資數據更重要,如果關注進出口數據抄底則會晚很多。2012 年之前投資數據比較重要,2013 年之後投資數據重要性減弱,甚至經濟增長數據的重要性都在下降,2013-2015,經濟依然偏弱,但牛市逐漸展开。站在當下,很有可能也是一次熊市底部,投資者擔心地產很難起來,擔心新能源產能過剩還要很久才能消化,所以遲遲不敢买入。但信達證券認爲,高股息資產、AI 產業機會、出海都可能會成爲動力,估值底和年內各行業庫存見底有望讓熊市結束。熊市末期不要怕左側买入,因爲根據歷史經驗,一旦反轉速度會很快。

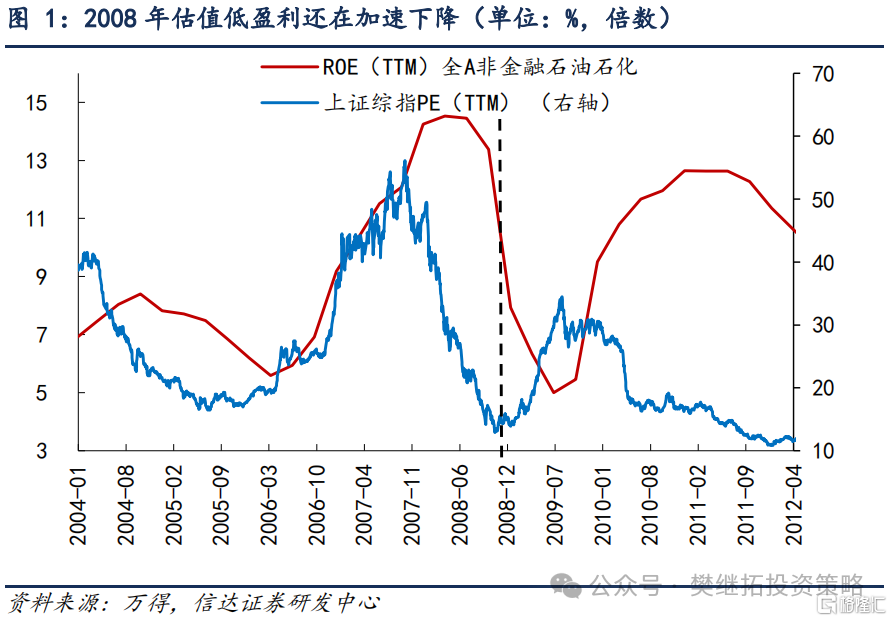

(1)2008 年熊市底部,爲何投資者不敢买入?2008年的熊市中,上證綜指的PE(TTM)在9月跌到2005年最低點的水平,隨後先後迎來三大利多(印花稅單邊徵收、匯金公司增持、國資委支持央企增持或回購上市公司股份),但股市反彈一周後繼續下行。導致投資者估值底附近猶豫的原因主要是,雖然PE很低,但上市公司ROE在三季報才剛進入加速下行。

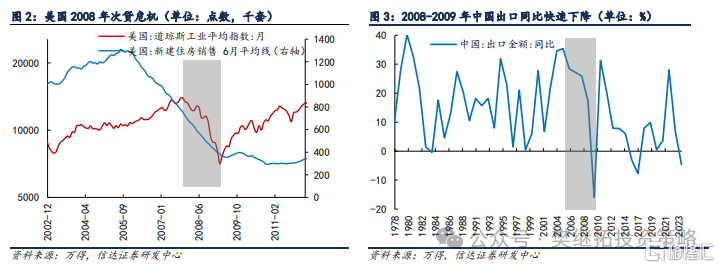

宏觀上主要的擔心是美國的次貸危機,2006-2008 年,美國地產風險快速釋放,股市 2008 年也是暴跌。投資者擔心次貸危機演變爲類似 1930s 的大蕭條。而按照大蕭條的經驗,全球大部分國家都難以幸免,即使貨幣寬松、羅斯福新政,見效果也要比較長時間。從 1978-2007 年,中國出口金額同比雖然有上下的波動,但幾乎每年都是正增長,即使 1998 年亞洲金融危機期間,中國出口同比也是 0.5%的正增長,次貸危機期間出口同比由 2007 年的+25%快速下滑到 2009 年的-16%。2002-2007 年中國濟最重要的發動機和實體經濟最重要的經常項目外資流入戛然而止。

2008 年底剛出台 4 萬億相關穩增長政策的時候,投資者擔心和質疑的也很多,主要是因爲,1978-2007 年,進出口一直是中國經濟最重要的發動機,很少有人能意識到,不依賴海外經濟,國內經濟能在國內需求企穩的情況下更早啓動。直到 2009 年 Q1 信貸大幅改善後,投資者才逐漸相信。2009 年以後的歷次牛市,主要動力均來自國內房地產周期或產業升級的力量,進出口數據重要性下降。

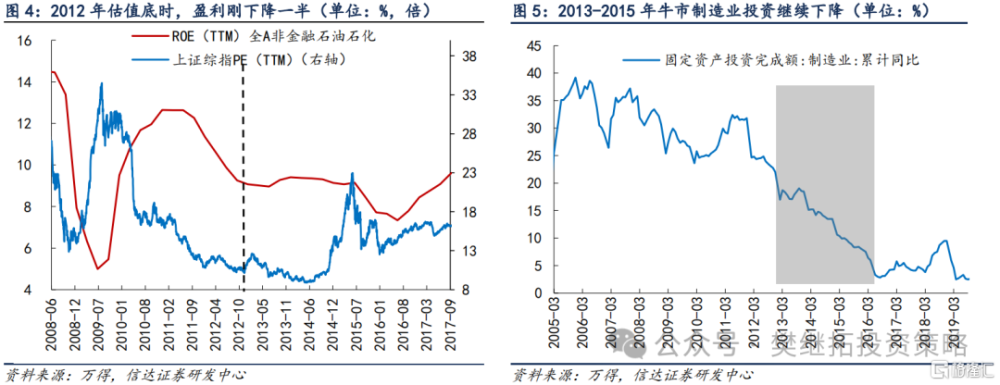

(2)2012 年熊市底部,爲何投資者不敢买入?2012 年底,上證綜指的 PE(TTM)比 2008 年的低點更低,但由於制造業投資持續下行,穩增長力度相比 2008 年底更小,所以投資者遲遲不敢大幅买入。因爲之前的歷次牛市大多是由經濟大幅回升驅動,而 2013-2015 年的牛市,幾乎是不依賴投資回升的,在此期間制造業投資依然還在持續下行。所以面臨 2012 年底或 2014 年中的估值底,如果單純關注經濟數據,是很難想到未來牛市高度的。

(3)熊市底部的共性:每一輪牛市都不同,按照之前牛市的經驗來抄底大概率無從下手。2008 年底、2012 年底、2014 年中,股市的幾個重要估值底,事後看起來是性價比最好的买點,但事中大多很模糊。因爲2008 年熊市之前,進出口數據很重要,2008 年之後國內投資數據更重要。2012 年之前投資數據很重要,2013年之後投資數據不重要,產業的成長和升級才是最重要的。這種經濟結構和股市邏輯的變化導致每一次熊市底部出現的現象是如果期望找到類似之前牛市的經濟或盈利增長動力,都是找不到的,新的增長動力和之前牛市大概率有很大的不同。站在當下,很有可能也是一次熊市底部,投資者擔心地產很難起來,擔心新能源產能過剩還要很久才能消化,所以遲遲不敢买入。但信達證券想要說的是,股市新一輪牛市的動力可能和之前有很大的不同,高股息資產、AI 產業機會、出海都可能會成爲動力,估值底和年內各行業庫存見底有望讓熊市結束。

(3)熊市底部的共性:每一輪牛市都不同,按照之前牛市的經驗來抄底大概率無從下手。2008 年底、2012 年底、2014 年中,股市的幾個重要估值底,事後看起來是性價比最好的买點,但事中大多很模糊。因爲2008 年熊市之前,進出口數據很重要,2008 年之後國內投資數據更重要。2012 年之前投資數據很重要,2013年之後投資數據不重要,產業的成長和升級才是最重要的。這種經濟結構和股市邏輯的變化導致每一次熊市底部出現的現象是如果期望找到類似之前牛市的經濟或盈利增長動力,都是找不到的,新的增長動力和之前牛市大概率有很大的不同。站在當下,很有可能也是一次熊市底部,投資者擔心地產很難起來,擔心新能源產能過剩還要很久才能消化,所以遲遲不敢买入。但信達證券想要說的是,股市新一輪牛市的動力可能和之前有很大的不同,高股息資產、AI 產業機會、出海都可能會成爲動力,估值底和年內各行業庫存見底有望讓熊市結束。

(4)短期策略觀點:不怕左側,因爲根據歷史經驗,一旦反轉速度會很快。過去一個季度,股市政策和經濟政策已經在逐漸改善了,但股市依然偏弱,主要是兩個原因,一個是投資者對長期經濟增長前景迷茫,導致短期的利多沒能對市場產生盈利,第二個原因是部分絕對收益投資者(私募和外資)面臨較大的淨值壓力,爲了控制波動率,不敢加倉,甚至還需要減倉。信達證券認爲當下可以類比 2012 年底。簡單類比後,信達證券認爲有以下六個相似點:(1)3 年指數不漲:2010 年震蕩、2011 年全面下跌、2012 年前 11 個月小跌。(2)經濟中樞出現台階式下降,部分行業長期格局系統性下降,但短期庫存處在低位,經濟有可能會有個年度小反彈。(3)估值跌到歷史下限。(4)2012 年和現在都是前一輪牛市表現強的賽道反而偏弱,而在新賽道尚未確立的年份,後續投資方法和風格可能迎來一次較大變化。(5)2012 年海外焦點是歐債危機,但 A 股反而較弱。今年海外焦點是美債利率,也是 A 股弱。(6)2012 年金融創新大會、IPO 暫停分別扭轉了股市供需政策。最終 2012 年熊市的結局是樂觀的,而且這種樂觀並不是建立在利空邏輯反轉的情況下。因爲 2012 年對中國部分制造業產能過剩、人口周期、GDP 增長中樞的擔心都有道理的,也影響了 2011 年之後的經濟增速,並且股市 ROE 從 2011-2015 年持續下行。2012 年底到 2013 年,反轉的利多是“經濟小反彈+TMT 產業機會的出現”,信達證券認爲未來 1 年可能的利多是“經濟庫存周期小反彈+周期、AI 等產業的機會+地產銷售的反彈”。

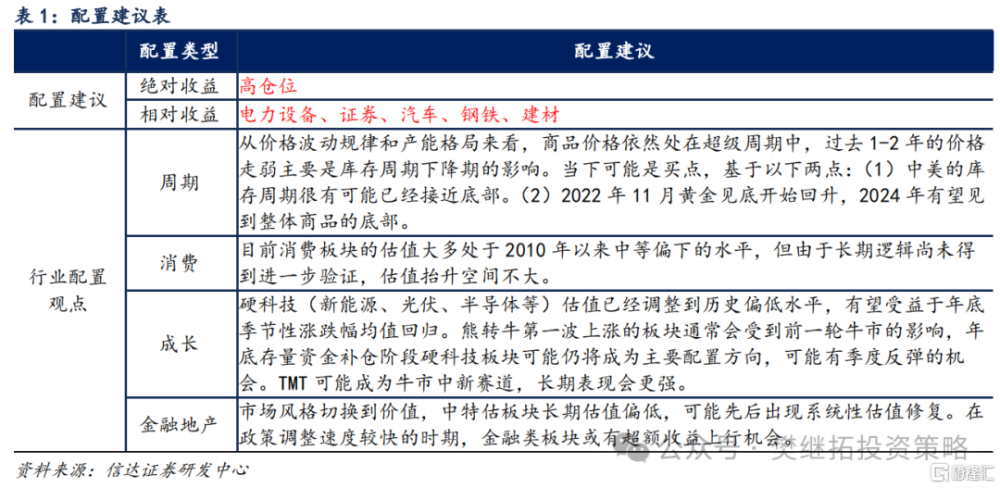

行業配置建議:短期內超跌的老賽道(比如新能源)可能會有季度逆襲,2024 年年度配置順序:上遊周期>AI、汽車汽零>金融地產>老賽道(醫藥半導體新能源)>消費。歷史上底部大反彈或反轉附近,一般會以下特徵:(1)在長期風格偏小盤的階段(比如 2008-2016 年),如果指數出現底部反轉,小盤風格可能會階段性回撤或滯漲,大盤風格往往會更強。(2)熊市結束後第一波上漲會有前一輪牛市的影子,而上周有所表現的新能源恰恰是上一輪牛市最強的方向。(3)底部剛反轉的 2-3 個月,漲幅最大的板塊大多是超跌類板塊,比如 2022 年 4 月底反轉後新能源半導體最強和 10 月底反轉後消費最強,這些均是之前半年最弱的。但底部反轉附近最強的板塊和未來 1 年最強的方向相關性不大。

上周市場變化

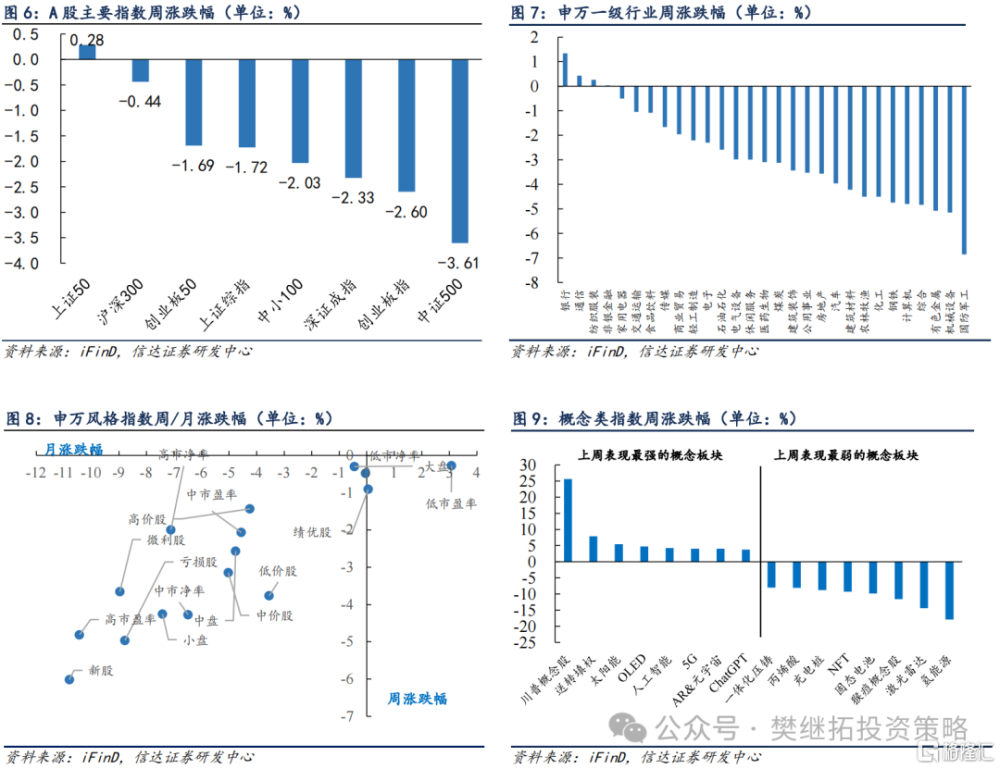

上周 A 股主要指數大部分下跌,中證 500(-3.61%)領跌,上證綜指跌幅-1.72%,申萬一級行業漲跌分化,其中銀行(1.34%)、通信(0.43%)、紡織服裝(0.26%)領漲,國防軍工(-6.86%)、機械設備(-5.15%)、有色金屬(-5.07%)領跌。概念股中,川普概念股(25.64%)、送轉填權(7.92%)、太陽能(5.43%)領漲,氫能源(-17.90%)、激光雷達(-14.40%)、猴痘概念股(-11.57%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動

本報告完整版請參考信達策略團隊發表的研報全文。

注:本文源自信達證券2024年1月21日發布的《估值底部爲何投資者不敢买?》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001;張穎銳 S1500523110004

標題:估值底部爲何投資者不敢买?

地址:https://www.iknowplus.com/post/74130.html