張坤四季報成績出爐,在管規模655億,所有產品連續三季度遭遇淨贖回

1月19日凌晨,張坤管理的易方達藍籌精選、易方達優質精選、易方達優質企業三年持有、易方達亞洲精選4只基金公布了2023年四季報。

在管規模655億,較高峰期縮水過半

截至去年12月底,張坤管理的產品總規模654.74億元,較上季度末的763.54億元下滑了108.80億元,該數據距離張坤管理產品總規模的歷史高點——2021年6月底的1344.78億元已縮水過半,縮水規模爲690.04億元。

而在過去的四季度,上述四只產品均出現不同程度地虧損。分別虧損了分別爲13.58%、12.29%、13.56%、4.66%,去年全年的回報則分別爲-20.99%、-21.53%、-20.87%、-9.09%。

前十大重倉股方面,主要是加減倉的變化,減持比較明顯的是招商銀行、騰訊控股、貴州茅台。另外,易方達藍籌精選混合加倉了藥明生物,易方達優質精選混合和易方達亞洲精選股票加倉了阿裏巴巴-SW。

此外多只基金在四季度出現淨贖回。比如易方達藍籌精選混合,單季度贖回份額超11億份,不過同時也有超6億份的申購。

易方達藍籌精選

易方達藍籌精選2023年四季度末規模爲417.38 億元,相較於三季度末的491.70億元下滑74.32億元,倉位基本穩定,並調整了消費和醫藥等行業的配置結構。

從基金業績來看,截至2023年四季度末,易方達藍籌精選的基金份額淨值爲1.7135元;2023年四季度基金份額淨值增長率爲-13.58%,業績比較基准收益率爲-5.30%。

持倉方面,該基金的重倉股合計倉位高達77.60%,前十大重倉股分別是貴州茅台、五糧液、洋河股份、瀘州老窖、騰訊控股、中國海洋石油、香港交易所、招商銀行、藥明生物、美團-W。

與2023年三季度末的持倉相比,前十大重倉股沒有變化,股票倉位從三季度末的94.17%降至四季度末的93.71%。

在417.38億元最新規模中,易方達藍籌精選通過港股通交易機制投資的港股市值爲173.06億元,佔基金資產淨值比例的41.46%。

總的來看,過去的四季度,張坤幾乎“頂格”持有貴州茅台、五糧液兩只股票,但因爲“超限”等原因,他不得不減持這兩只股票。同時被張坤減持的,還有瀘州老窖、騰訊控股、招商銀行。同期,洋河股份、藥明生物被增持,中國海洋石油、美團持股數較前一個季度保持不變。

易方達優質精選

由易方達中小盤轉型而來的易方達優質精選,去年四季度末規模爲146.27億元,較三季度末的167.52億元下滑21.25億元,基金份額淨值爲0.8347元,本報告期份額淨值增長率爲-13.56%,同期業績比較基准收益率爲-5.30%。

前十大重倉股的調倉幅度較小,減持了貴州茅台、五糧液、騰訊控股、招商銀行,減倉幅度分別爲0.08%、0.03%、0.07%、0.20%。

具體來看,前十大重倉股依次爲:貴州茅台、五糧液、洋河股份、騰訊控股、瀘州老窖、阿裏巴巴、招商銀行、京東集團、香港交易所、藥明生物。

易方達優質企業三年

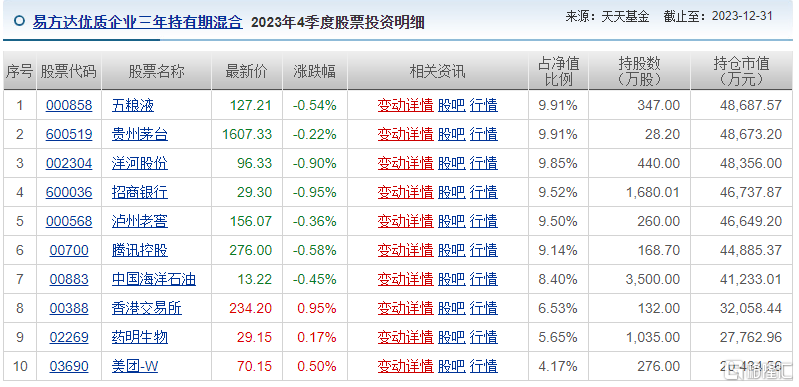

易方達優質企業三年持有四季度末規模爲49.11 億元,相較於三季度末的59.97億元下降10.86億元,基金份額淨值爲0.8347元,本報告期份額淨值增長率爲-13.56%,同期業績比較基准收益率爲-5.30%。

前十大重倉股依次爲:五糧液、貴州茅台、洋河股份、招商銀行、瀘州老窖、騰訊控股、中國海洋石油、香港交易所、藥明生物、美團。

變動上,減持了洋河股份、瀘州老窖、中國海洋石油、香港交易所、美團-W,減倉幅度分別爲0.02%、0.01%、0.03%、0.06%、0.05%

易方達亞洲精選(QDII)

易方達亞洲精選(QDII)規模爲41.98億元,較三季度末的44.35億元下降2.37億元,基金份額淨值爲0.900元,報告期份額淨值增長率爲-4.66%,同期業績比較基准收益率爲3.24%。

前十大重倉股依次爲:阿裏巴巴、台積電、騰訊控股、中國海洋石油、京東集團、香港交易所、華住集團、藥明生物、Sea。

總的來看,易方達亞洲精選調整了科技和消費等行業的配置結構。信息技術行業佔淨值比增長了5個百分點左右,保健則明顯減少。

張坤:優質公司开始按照“價值陷阱”來估價

相比往昔,張坤在此次2023年四季報中言語更加簡練。

回顧2023年四季度,他指出,經過四季度的下跌後,組合中部分優質公司的股東回報(分紅+回購注銷)水平已經接近或超過了一些傳統意義上的高分紅公司,在他看來,這在一定程度上暗含着市場或許不再認可這些公司的長期成長性,甚至預期一些公司會成爲“價值陷阱”。

“然而,我們認爲這些企業的競爭壁壘依然堅固,只要老百姓的生活水平能夠逐年上升,中國能夠成功邁入中等發達國家,那么這些公司的長期成長性依然具備。”張坤表示,目前市場對這些優質公司的定價就類似一個“可轉債”,投資者在獲得票息回報的同時獲得了成長性期權。

另外,從自由現金流回報角度來審視,組合整體的自由現金流回報(自由現金流/市值)也幾乎處於歷史最高水平。因此,從各個估值維度考量,一批優質企業的低估值都已經反映了相當悲觀的預期。

張坤進指出,目前的狀況是,全球很多國家的優質企業仍然維持着相比普通公司更高的估值溢價,但國內優質企業的估值溢價已收斂到很低水平,甚至對一些公司來說已經完全消失,投資者從過去相信優質企業中長期高確定性的增長到幾乎不再相信,甚至對一些公司的定價反映出“價值陷阱”的預期。

其進一步認爲,長期很多因素值得仔細考量,但此時投資優質企業已經不再需要“企盼偉大的結果”,只是“相信普通的結果”即可。

標題:張坤四季報成績出爐,在管規模655億,所有產品連續三季度遭遇淨贖回

地址:https://www.iknowplus.com/post/73265.html