印尼消費主義興起:從零到一

考慮到印尼大雅加達[1]以外地區的城市化、中產階級消費群體的崛起以及位於居民區附近的迷你超市的日益普及,我們看好印尼持續發展的消費主義和該國現代食品雜貨零售行業的長期前景。

摘要

大雅加達以外地區的城市化有望擴大印尼的中產階級消費群體。我們認爲,在爪哇島和外圍島嶼快速城市化的推動下,印尼大部分的消費增長將來自於一线城市以外地區。根據印尼中央統計局的數據,截至2022年,94個官方公認的城市共有人口約5,900萬人,佔全國總人口的22%,這表明在不斷增長的中產階級消費群體中,城市化潛力仍然較大。

印尼雙軌消費主義的發展帶來消費者細分,並引發對零售战略的重新思考。根據世界銀行的數據,印尼的中產階級消費群體不斷擴大,2022年達到約7,200萬人,他們每天的消費支出爲3.30至38.00美元。隨着趨勢的演變,印尼形成了一種獨特的雙軌消費主義,其特點在於1)新興消費群體對經濟性的看重,以及2)一线城市富裕群體對生活方式的追求。

風險

市場競爭、消費者偏好的變化和宏觀經濟的不確定性。

正文

宏觀經濟視角下的印度尼西亞

講述印尼的故事——准備好成爲一個日益自信的經濟超級大國

印度尼西亞是世界上最大的群島國家,擁有17,000多個島嶼,包括五個主要島嶼(爪哇島、加裏曼丹島、蘇門答臘島、蘇拉威西島和巴布亞島)以及兩個主要島嶼群(努沙登加拉群島和馬魯古群島)。根據世界銀行的數據,印尼是東南亞人口最多的國家,截至2022年,人口超過2.75億,位居世界第四。此外,印尼一半左右的人口年齡在30歲以下。超過1.54億印尼人居住在爪哇島,雅加達作爲印尼的經濟、政治和文化中心擁有超過1,100萬人口(雅加達都市圈或大雅加達擁有3,300萬人口),人口密度超過每平方公裏15,000人。

圖表1:印尼地圖——按主要島嶼分組

資料來源:Nations Online Project,中金公司研究部

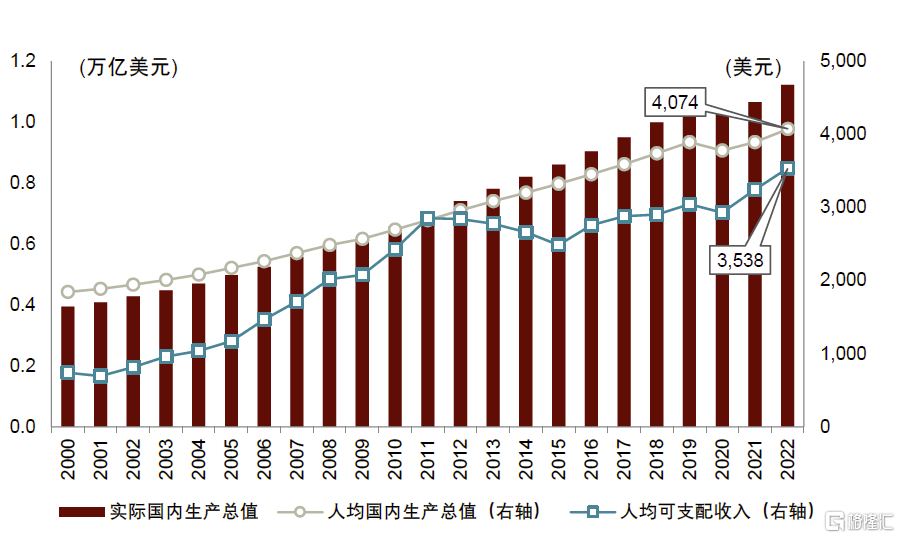

過去十年來,印尼經濟和社會經歷了顯著而深刻的變革(除新冠疫情期間外,年均實際GDP增速超過5%)。國際貨幣基金組織預計,按購买力平價計算,到2027年印尼將成爲世界第六大經濟體。2022年,印尼GDP增長了5.3%至1.1萬億美元,增速恢復到疫情前水平。爪哇島是印尼經濟最大的貢獻者,佔其整體GDP的52%以上。當前,印尼經濟活力十足,消費群體不斷擴大。GoTo和Bukalapak等互聯網公司在內的數字生態體系發展勢頭強勁。同時全球對大宗商品的需求激增,尤其是印尼佔全球儲量一半以上的鎳。

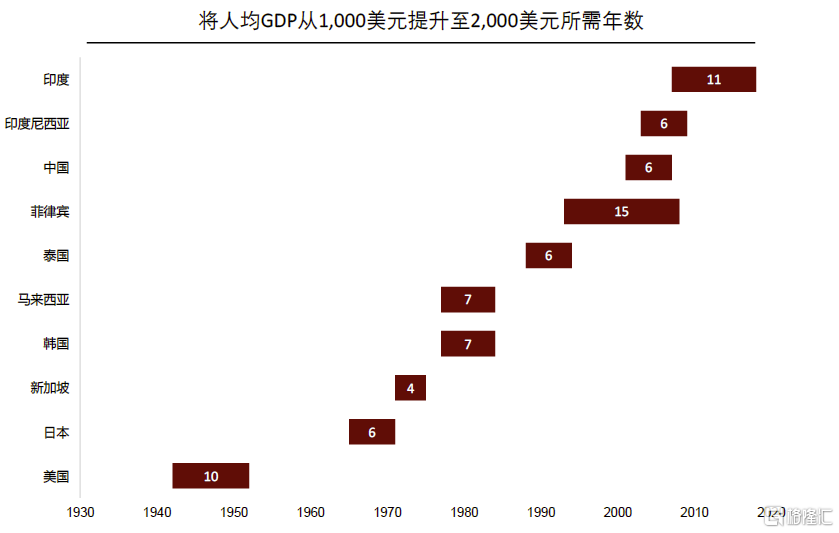

印尼的經濟成就也讓該國數百萬人脫離了最低生活水平线。2022年,印尼9.3%的人口生活在最低生活水平线以下,較1990年減少了一半以上。印尼僅用了6年時間就將其人均GDP從1,000美元提升至2,000美元,這是我們認爲擁有成規模消費群體的社會的門檻。這一速度與中國(6年)、泰國(6年)和馬來西亞(7年)旗鼓相當,但快於印度(11年)。根據世界銀行的數據,2022年印尼人均可支配收入顯著增長9%(快於人均GDP增速),達到3,538美元,國內消費群體不斷擴大,景氣度持續上升。

圖表2:印尼GDP、人均GDP和人均可支配收入

資料來源:CEIC,中金公司研究部

圖表3:印尼僅用了6年時間就將其人均GDP從1,000美元提升至2,000美元

資料來源:CEIC,中金公司研究部

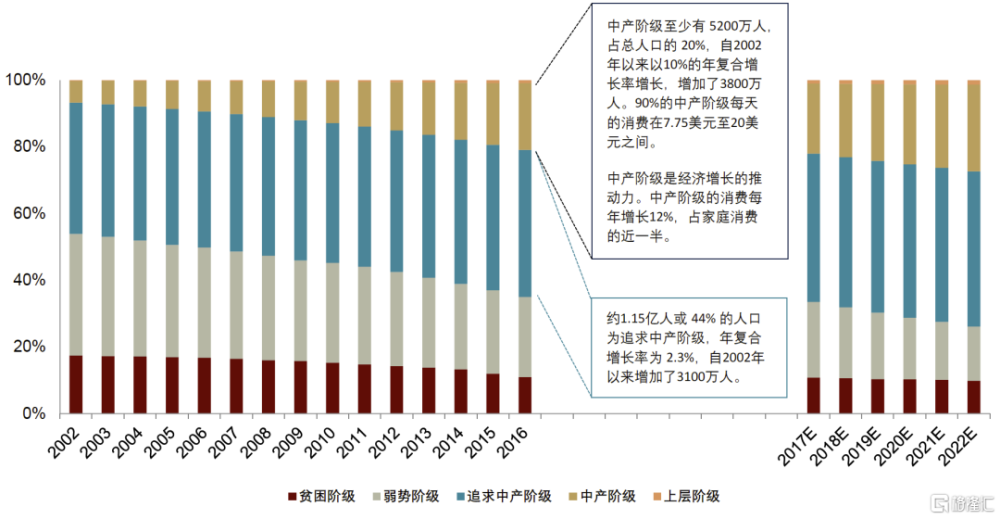

根據印尼全國家庭收入調查(SUSENAS),印尼的消費群體由中產階級和新中產階級組成,他們每天的消費支出在3.3至38美元之間。2022年,印尼擁有7,200萬中產階級消費者和1.28億新中產階級消費者,分別佔總人口的26%和47%。中產階級消費者的消費幾乎佔據了全國總消費的半壁江山。我們認爲,這兩個群體是我們研究印尼消費主義興起的核心,在現代零售、消費升級和數字化等發展趨勢上起着關鍵推動作用。

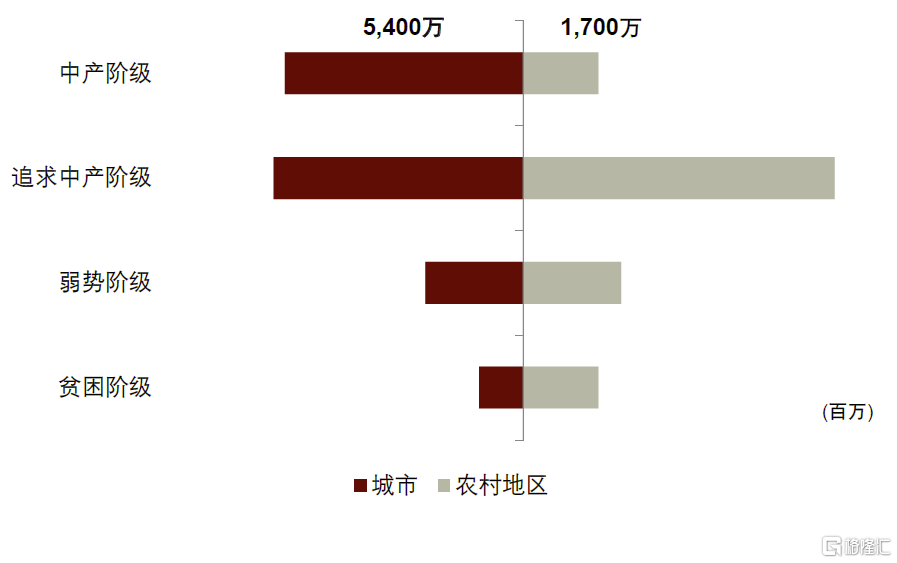

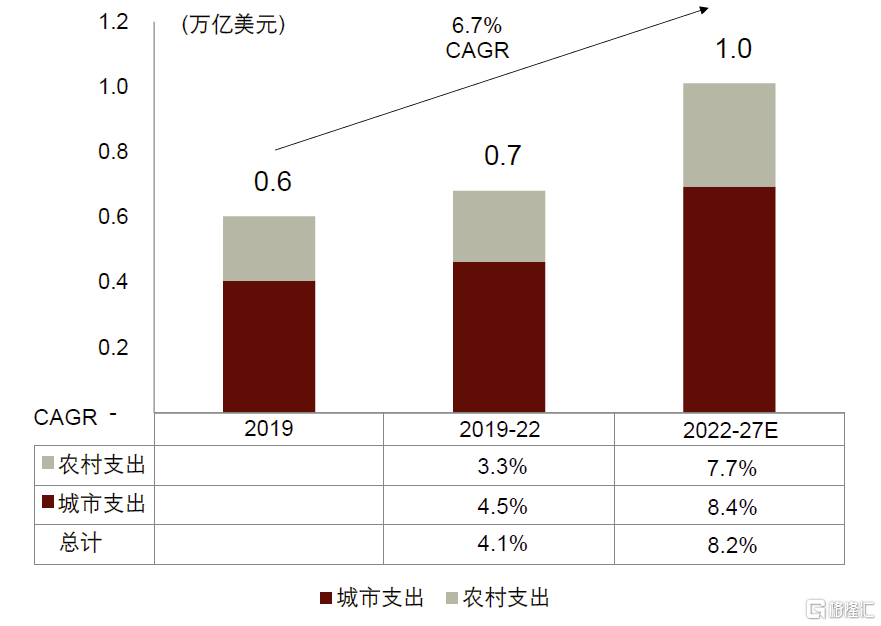

印尼消費群體的擴大有賴於該國快速的城市化進程。2022年,我們估計約76%或5,400萬的印尼中產階級消費者居住在城市地區,而2002年數量僅有1,030萬。根據歐睿的數據,印尼城市地區的消費支出增速有望繼續快於農村地區,預計城市地區的消費支出將從2022年开始以8.4%的復合年增長率增長至2027年的6,950億美元(佔全國消費支出的69%)。我們認爲,印尼城市地區的中產階級有望成爲塑造該國消費趨勢和現代生活方式的引領力量。

大規模的基礎設施支出進一步加快了印尼的城市化進程,並推動了主要城市的經濟增長。現任印尼總統佐科·維多多在2014年上任之後,增加了國家財政預算中對基礎設施的撥款,從2015年至2022年的撥款總額達到1,980億美元,較2005年至2014年的撥款總額翻了一番。根據CEIC數據,經過十年的收費公路、鐵路和港口等基礎設施投資,印尼94個主要城市(1個首都城市和93個其他城市)的GDP從2012年的3,660億美元增長至2022年的5,350億美元。

展望未來,我們認爲印尼城市化進程有望持續。一方面,現有的城市在人口遷移和經濟增長的推動下規模有望變得更大。另一方面,隨着經濟增長在全國範圍內擴散,94個公認主要城市之外的具備城市特徵的定居點有望興起。

圖表4:印尼日益壯大的中產階級消費群體

注:基於全國家庭收入調查(SUSENAS)的定義如下:貧困群體每天的消費支出在2.20美元以下;弱勢群體每天的支出在2.20至3.30美元之間;新中產階級群體每天的支出在3.30至7.75美元之間;中產階級群體每天的支出在7.75至38.00美元之間;上層階級群體每天的支出在38.00美元以上。2017年之後的數據包含中金公司預測。

資料來源:SUSENAS和世界銀行測算,中金公司研究部

圖表5:2022年約5,400萬或76%的印尼中產階級消費者居住在城市地區

資料來源:SUSENAS和世界銀行測算,中金公司研究部

圖表6:至少到2027年印尼城市地區的消費支出增速都有望快於農村地區

資料來源:歐睿,中金公司研究部

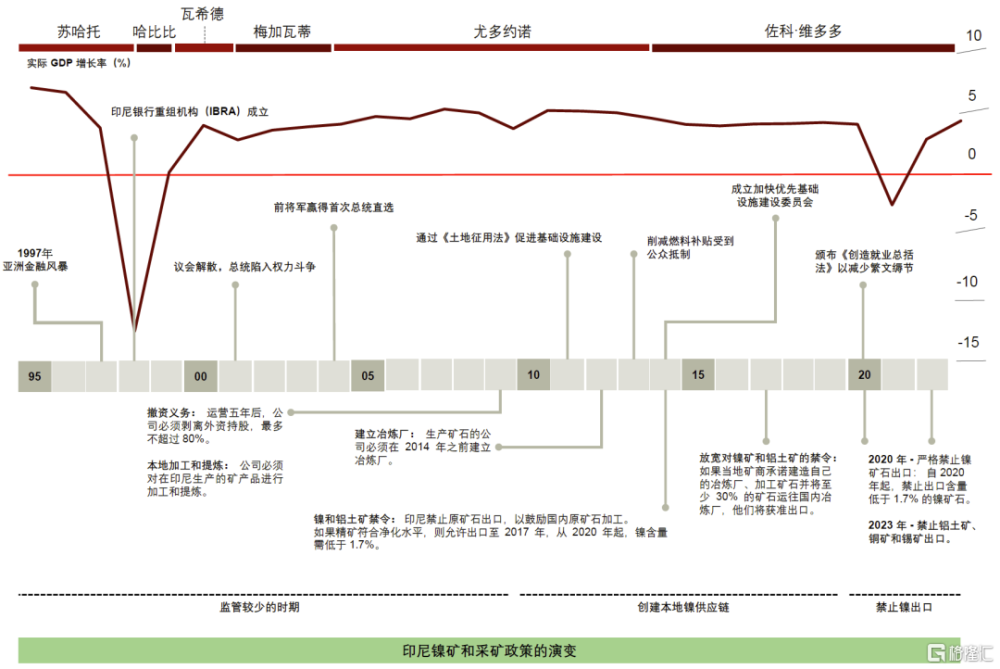

盡管印尼過往經濟表現亮眼,但其1992年至2022年8.2%的年均經濟增速落後於中國(12.7%)、越南(12.4%)和印度(8.9%)等全球化和供應鏈轉移的主要受益者。事實上,印尼在很大程度上錯過了供應鏈轉移帶來的機會,首先是2001年中國加入世貿組織帶來的供應鏈轉移,然後是2017年中美貿易摩擦引發的另一輪轉移,越南在後一輪轉移中受益匪淺。自2001年以來,印尼經歷了去工業化,制造業GDP佔整體GDP的比例從2002年的32%下降到2022年的18%。一段時期以來,印尼一直是一個大宗商品出口國,外國投資主要流向採礦部門,從而限制了社會享受到更廣泛的經濟利益。

圖表7:印尼重大政治、經濟事件和鎳下遊化政策

資料來源:《經濟學人》,《雅加達郵報》,《日經亞洲評論》,《外交學者》,《亞洲時報》,國際能源署,Indonesia Library of Congress,中金公司研究部

盡管如此,印尼可能最終有機會實現其“2045年黃金印尼愿景”的目標,即以7萬億美元GDP和25,000美元人均GDP躋身於世界前五大經濟體。2014年上任、明年任期將滿十年的印尼總統佐科改變了印尼的經濟,基礎設施投資和下遊化採礦業政策是他的標志性政策。2020年,總統佐科禁止印尼出口鎳礦,力圖打造國內電動汽車和電池供應鏈,以確保經濟效益向下滲透。我們認爲,有利於提高生產力的更好的基礎設施,投資於下一代電動汽車和電池的政策,加上強勁的國內市場,有望使印尼走上一條獨特而強勁的增長軌道。

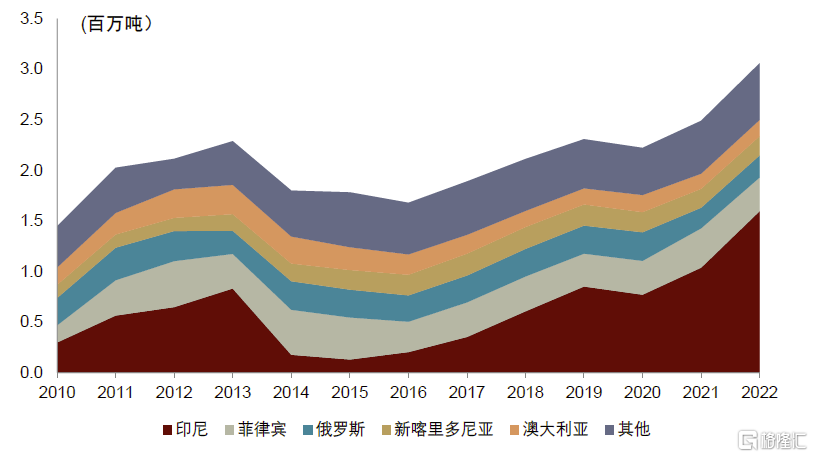

圖表8:印尼是世界上最大的鎳生產國,佔世界總產量的48%(2022年)

資料來源:CEIC,中金公司研究部

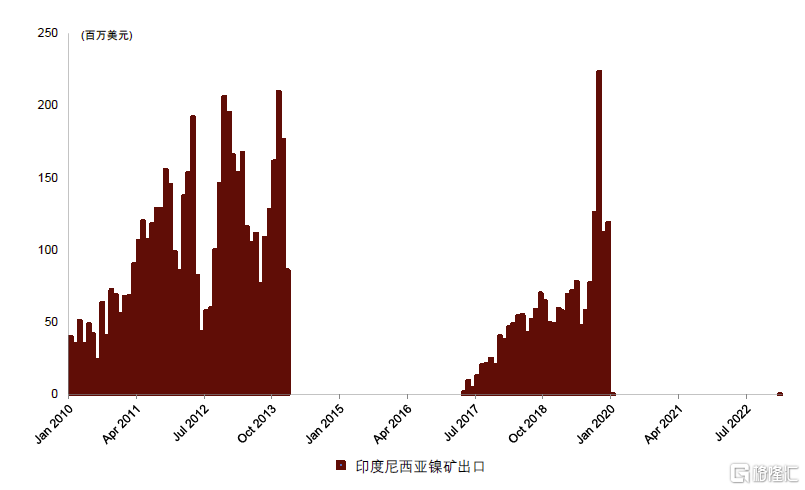

圖表9:印尼的下遊化政策有效地限制了所有鎳礦出口

資料來源:CEIC,中金公司研究部

印尼消費主義的興起

超越雅加達——理解支撐印尼消費主義興起的城市化

圖表10:印尼94個主要城市的分布

資料來源:CEIC,中金公司研究部

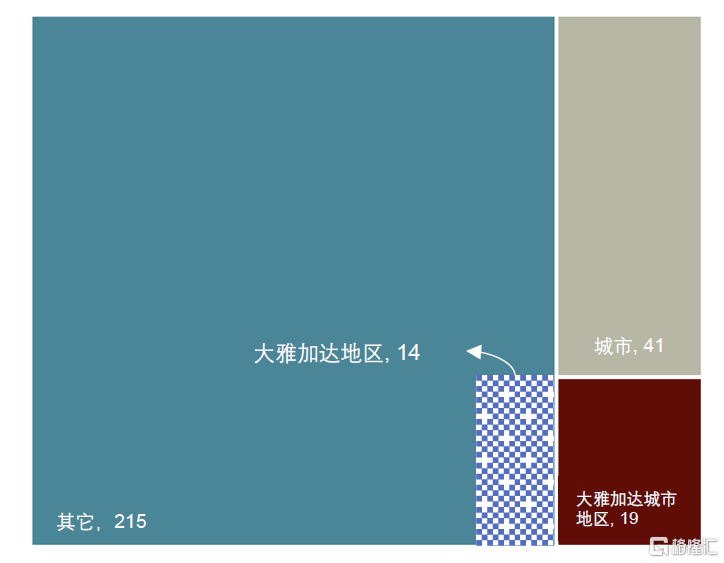

盡管人們關於印尼不斷增長的消費力的想象空間多來自於雅加達或雅加達都市圈(2022年雅加達的人均GDP達到20,000美元,遠高於全國平均水平),但我們認爲,在爪哇島和外圍島嶼快速城市化的推動下,印尼大部分的消費增長可能將來自其他城市。目前印尼官方認可的94個主要城市(1個首都城市和93個其他城市)的總人口約爲5,900萬人,佔全國人口的22%。我們認爲,隨着城市規模擴大,更好的經濟前景吸引人口流入,印尼仍有進一步城市化的潛力。爪哇島居住着印尼近60%的人口,是大多數主要城市的所在地。

圖表11:2022年只有22%的印尼人生活在主要城市(百萬人口)

資料來源:CEIC,中金公司研究部

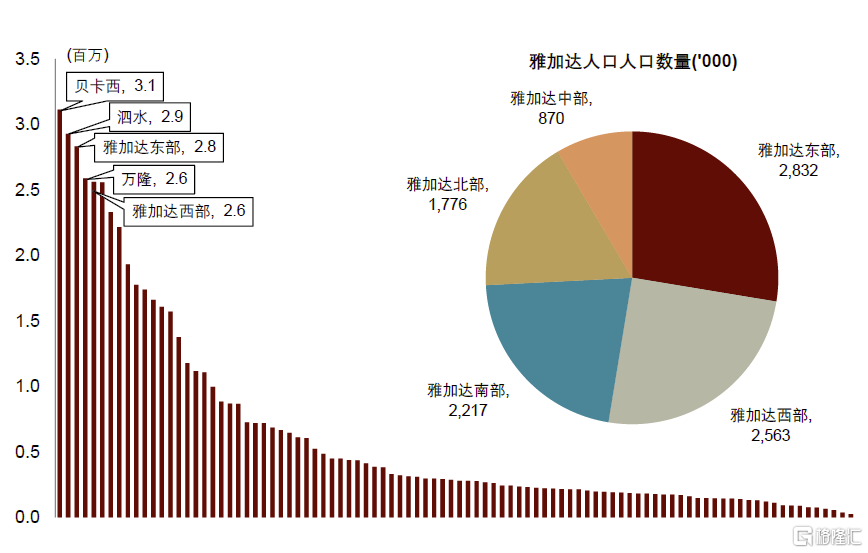

圖表12:2022年印尼94個主要城市的人口數量

資料來源:CEIC,中金公司研究部

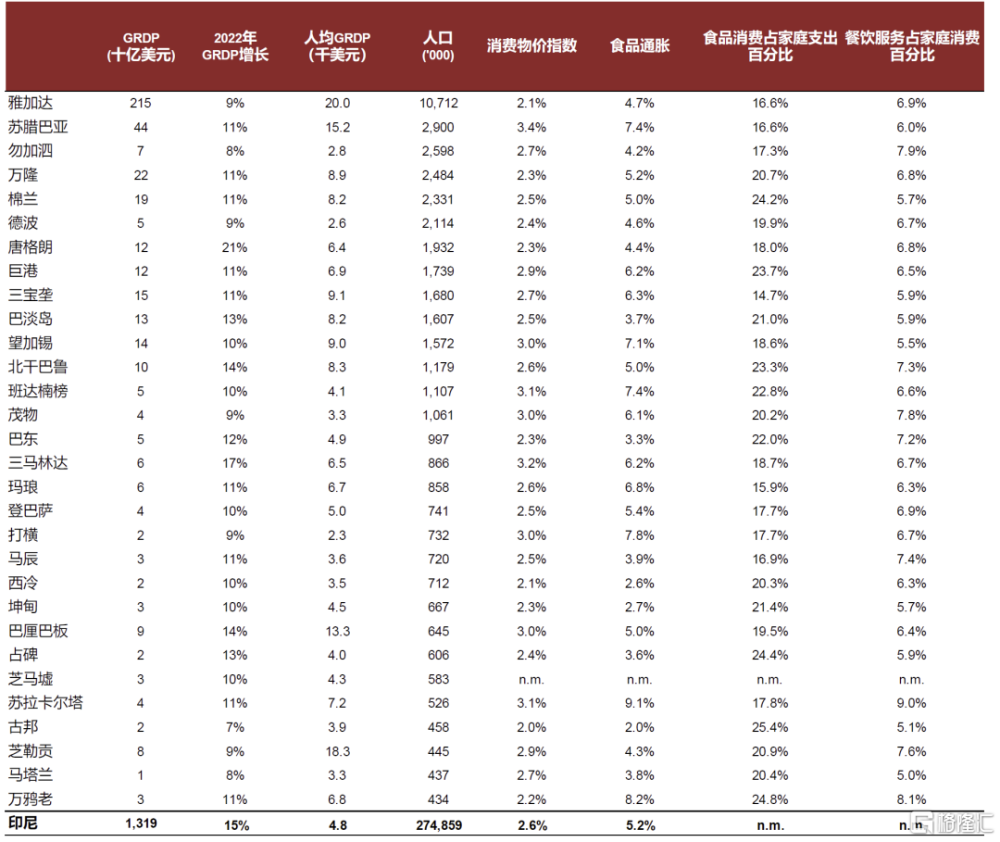

圖表13:印尼前30大城市一覽

注:地區生產總值(GRDP)、GRDP增速、人均GRDP和人口數據截至2022年,CPI和食品通脹數據截至2023年9月。食品消費佔家庭支出的百分比和食品服務佔家庭支出的百分比基於2018年家庭調查。

資料來源:CEIC,中金公司研究部

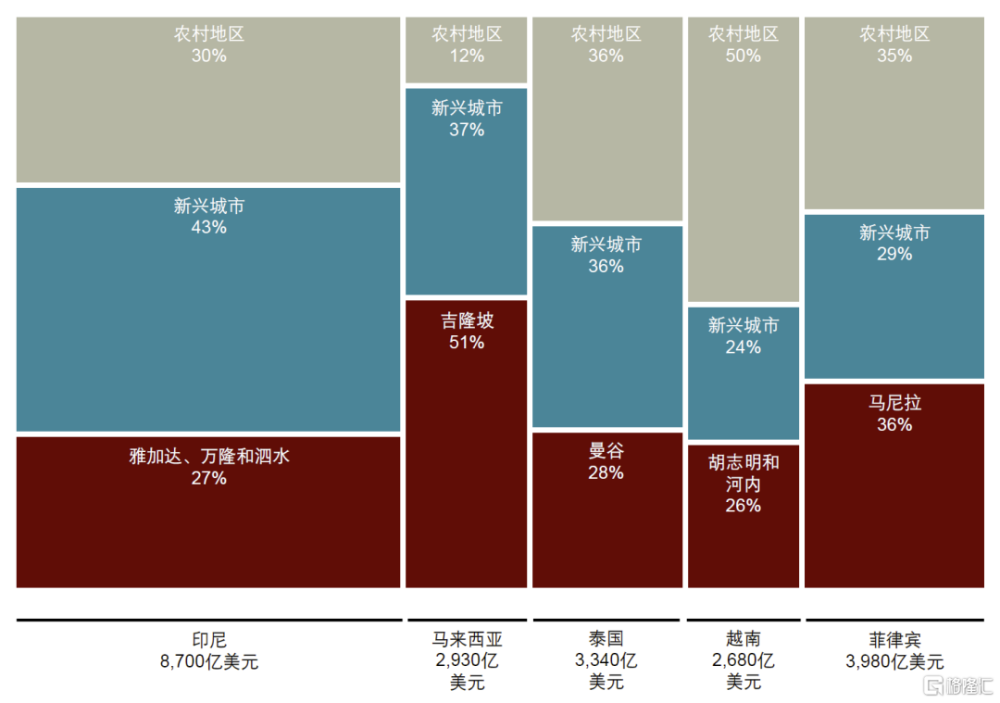

到2025年,我們認爲印尼新興的99個城市或具備城市特徵的定居點有望貢獻全國消費總支出的43%左右,而一线城市(雅加達、萬隆和泗水)有望貢獻全國消費總支出的27%。隨着低线城市發展勢頭增強,我們預計一线城市的貢獻權重將繼續下降。東盟六國[2]整體而言,我們注意到了一個類似的趨勢:包括馬來西亞吉隆坡、泰國曼谷等在內的一些特大城市帶動了整個國家的消費,但其貢獻比重可能會隨着時間的推移而下降。

圖表14:到2025年,新興城市或非一线城市有望貢獻印尼消費支出的可觀份額

注:我們表格中的各國新興城市數量——印尼(99個城市和具備城市特徵的定居點)、馬來西亞(9個城市)、泰國(13個城市)、越南(13個城市)、菲律賓(44個城市)。

資料來源:麥肯錫Cityscope, 歐睿,CEIC,中金公司研究部

消費升級是更廣泛的消費主題。我們認爲,一线城市和其他新興城市的消費升級將分別以兩種不同的形式展开。首先,對於主要生活在一线城市的富裕消費者來說,消費升級表現爲生活方式驅動的消費增加,如即食、即飲產品和優質或有機產品。其次,對於大多數剛剛躋身於消費群體的新興城市消費者而言,他們的首要考慮可能是更好地滿足他們的基本需求,同時收入的增加也會導致食品支出的比例降低。這些趨勢推動零售商重新思考如何更好地滿足富裕的中產階級消費者和新興的中產階級消費者的需求。

我們預計印尼的消費者行爲將呈現下列發展趨勢:

► 購买力快速上升的更廣泛消費者群體對性價比的看重。通脹環境進一步推動消費者更多地從更實惠的商店購物,並且更頻繁地比較價格,導致現代和傳統零售商之間的價格競爭,以及自有品牌的盛行。

► 疫情後恢復正常和大城市恢復快節奏生活方式之後對生活方式和便利性的看重。隨着新冠疫情帶來健康意識的提高,城市消費者也在尋求更健康、更優質的商品。

► 數字化是與熟諳科技的消費者互動的有效方式。

消費主義的興起——從零到一

我們認爲,印尼當前的消費主義正處於從零到一的階段。隨着居民收入越過最低生活水平线(根據我們的分析,這一最低生活水平线對應人均GDP爲2,000美元),可選消費支出成爲可能,人們开始利用他們新獲得的經濟自由來嘗試更好的生活方式。基於家庭用品保有量的S曲线演變可以很好地解釋這一過程。

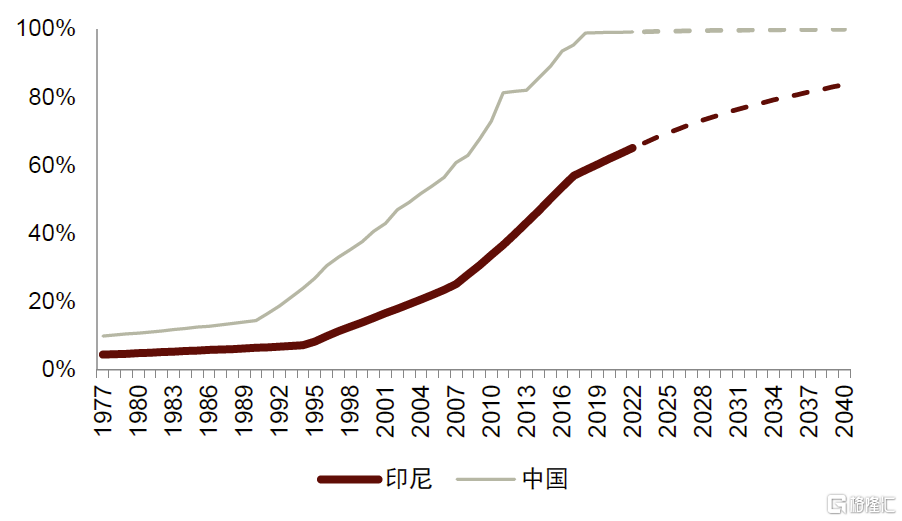

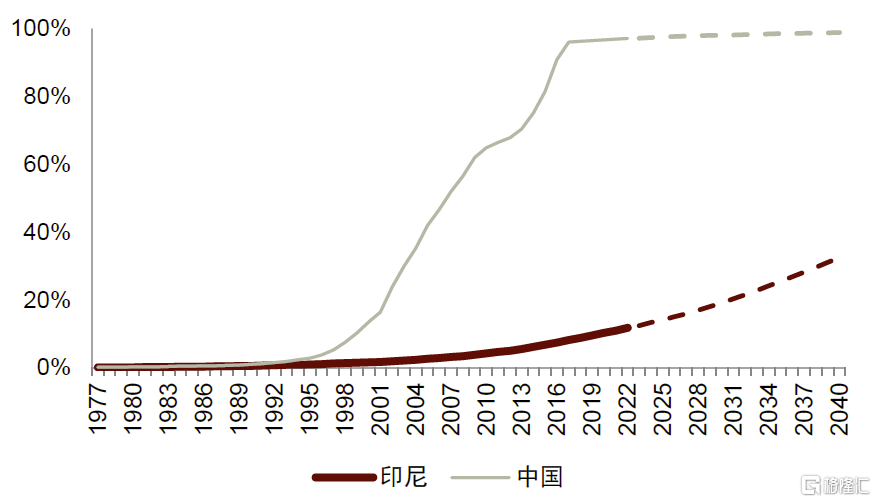

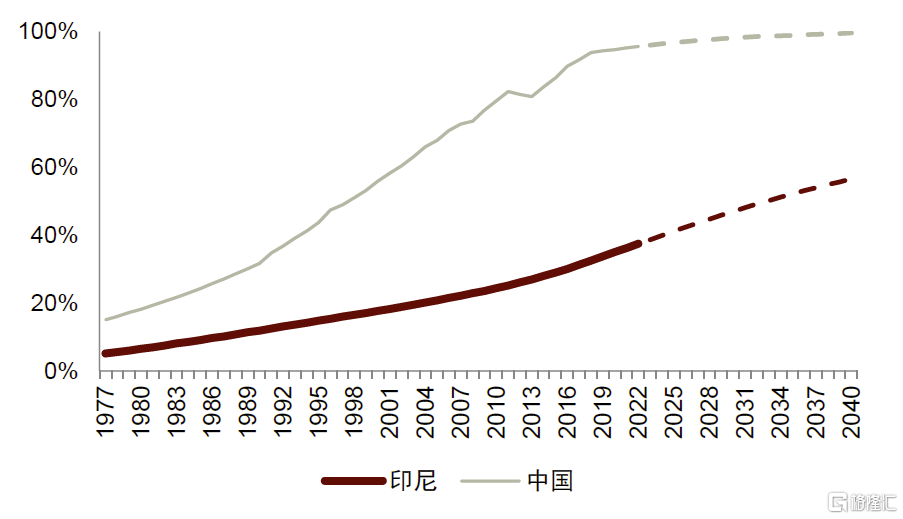

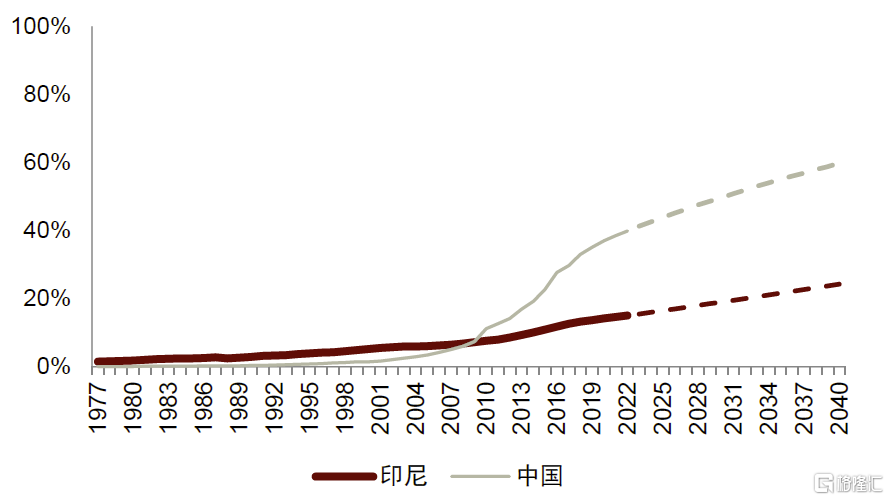

家庭用品保有量通常可分爲三個階段。1)緩慢採用階段:保有量首先隨着經濟起飛而逐漸增加。2)大規模消費階段:隨着家庭用品變得可負擔,並隨着現代生活方式的興起而被大規模消費,保有量迅速增加。3)最終階段:消費市場成熟後,保有量有望穩定在高水平(中國冰箱保有量從1992年的不到20%上升至現在的100%)。

我們認爲,印尼目前正處於大規模消費階段。消費者樂觀地爲改善生活質量而消費,無論是購买家庭用品、食品還是服務,這表明印尼的整體消費和零售市場未來具備增長機會。我們可以參考中國類似的發展過程。在中國,強勁的經濟增長改變了該國的消費市場和生活方式。

圖表15:冰箱保有量

資料來源:歐睿,中金公司研究部

圖表16:空調保有量

資料來源:歐睿,中金公司研究部

圖表17:洗衣機保有量

資料來源:歐睿,中金公司研究部

圖表18:乘用車保有量

資料來源:歐睿,中金公司研究部

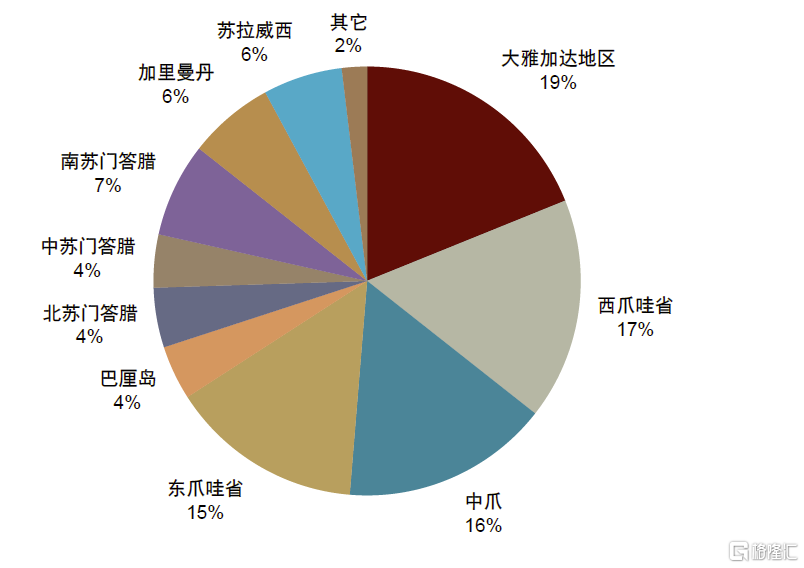

圖表19:印尼傳統渠道的食品雜貨銷售,爪哇島佔據大部分(2022年)

資料來源:公司公告,中金公司研究部

圖表20:從食品雜貨現代渠道來看,銷售主要集中在爪哇島

資料來源:公司公告,中金公司研究部

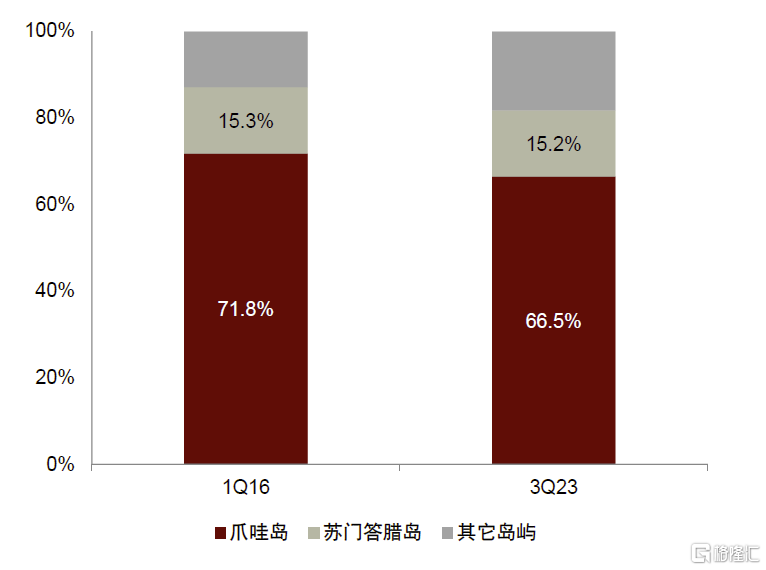

印尼各省處於不同的經濟和社會發展階段,因此消費者的消費能力和模式存在差異,這導致了基於各自社區發展狀況的分層式消費,不同的社區有不同的需求和訴求。在食品雜貨傳統渠道,爪哇島的消費者佔全國人口數量的57%,但佔全國消費量的67%以上,這表明爪哇島的消費者整體上購买力更強,而其他地區的消費有提升潛力。在食品雜貨現代渠道(2022年佔食品雜貨渠道的23%),大部分交易(67%)發生在爪哇島,這表明爪哇島的現代食品雜貨零售更加普及,這在很大程度上是一種城市現象。

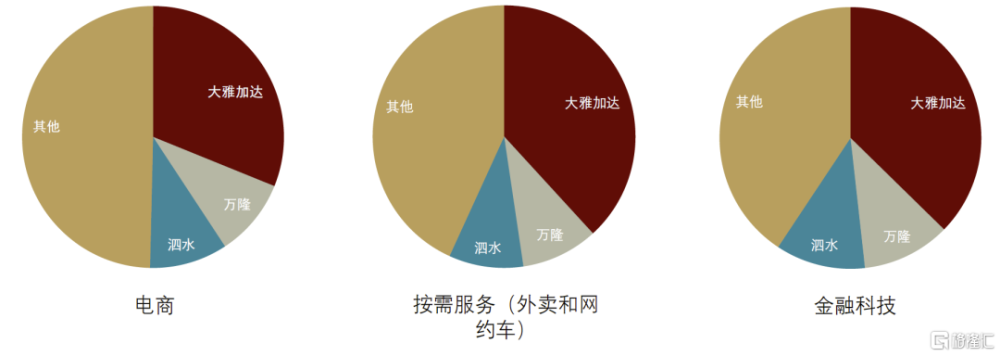

與此同時,被視爲更高端消費類型的互聯網服務,目前在印尼的普及仍然局限於雅加達、萬隆和泗水這三個一线城市。2022年,這三個城市的活躍用戶佔印尼電商、按需和數字金融服務用戶的一半以上,處於消費群體的上層。

圖表21:印尼互聯網服務高度集中在一线城市

注:2022年8月數據。城市層面互聯網活動的計算基於月活躍用戶數據。“其他”的計算:我們假設互聯網用戶數量隨着城市人口的減少而減少。“其他”包括佔全國人口0.2%以上的城市,當城市人口達到這一門檻時,將有望產生與互聯網活動相關的明顯互動。

資料來源:data.ai,中金公司研究部

印尼消費主義的興起——認識雙軌消費主義

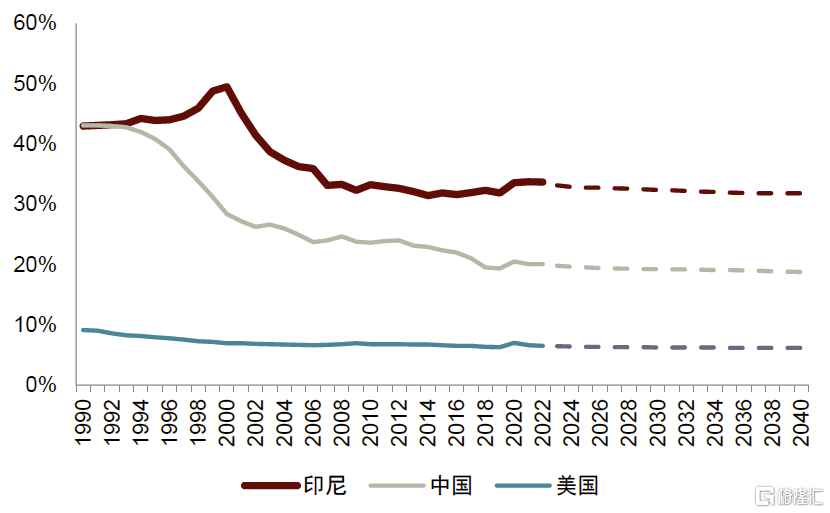

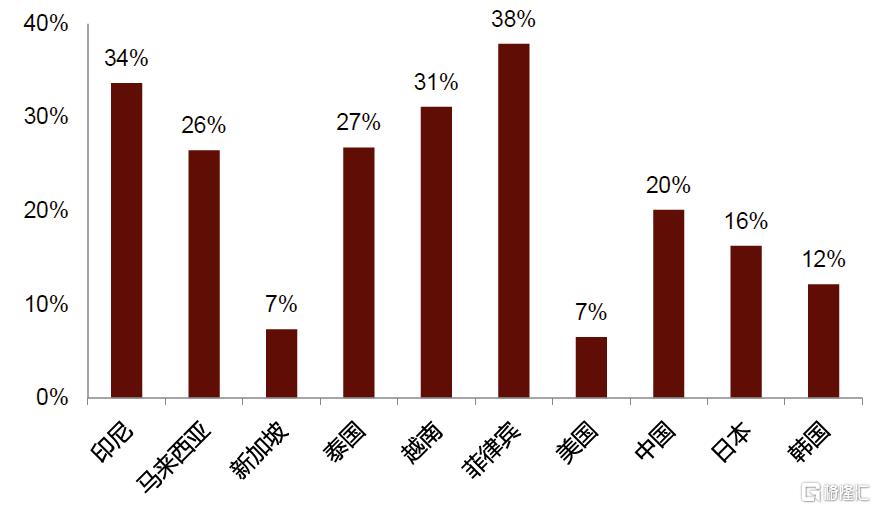

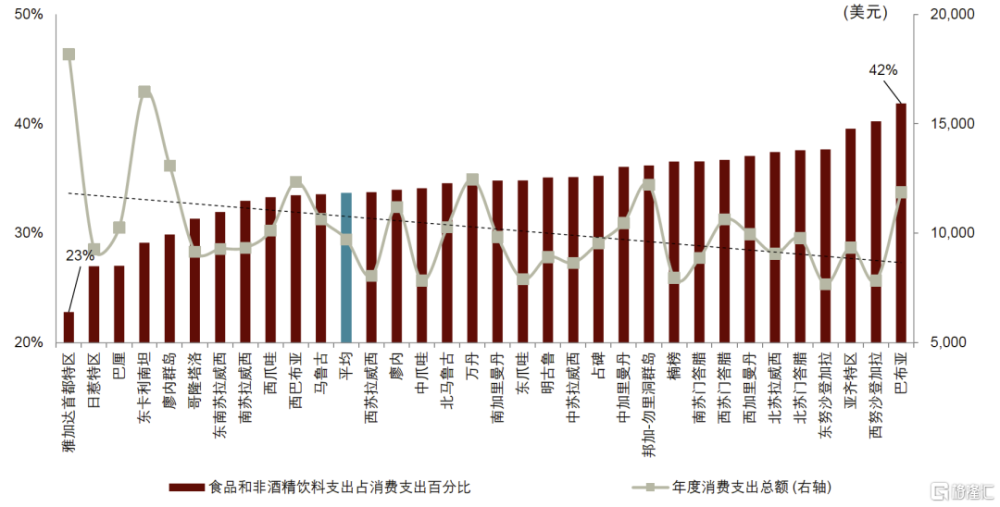

除了分層式消費研究主題之外,我們也試圖分析隨着社會各階層收入增長而變化的消費趨勢。我們認爲,隨着印尼經濟的持續發展,包括食品和飲料支出在內的必需消費支出的比例可能會繼續下降,同時用於可選生活方式消費的支出將增加。2022年,印尼的食品和非酒精飲料支出約佔34%,明顯高於新加坡(7%)、美國(7%)和中國(20%)的水平,顯示出印尼向更多、更好、更健康和生活方式驅動的食品消費模式轉變的潛力。印尼各省的食品消費佔比存在較大差異,雅加達的食品消費水平接近中國的平均水平,而巴布亞島的消費者仍將40%以上的支出用於食品消費。

圖表22:1990-2040年食品消費佔比

資料來源:歐睿,中金公司研究部

圖表23:2022年各國食品消費佔比

資料來源:歐睿,中金公司研究部

圖表24:印尼各省的食品消費在總支出中佔比存在差異

資料來源:CEIC,中金公司研究部

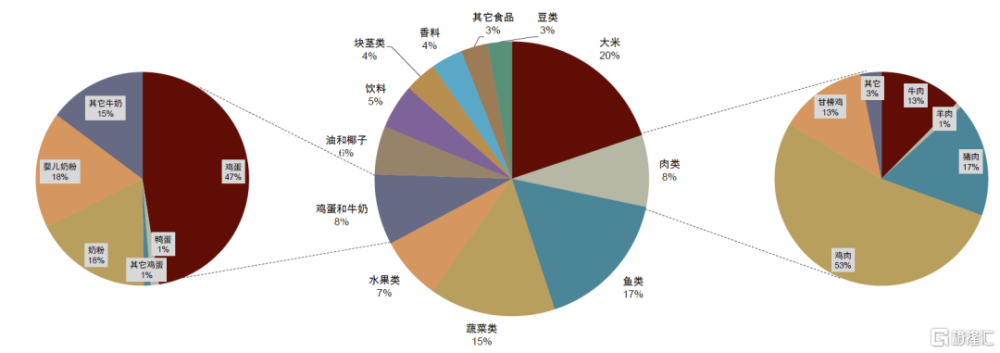

圖表25:對於健康飲食來說,大米和肉類的消費比例可能是1:1,目前較低的消費比例表明,隨着富裕程度的提高,食物攝入可能會發生變化

資料來源:印尼中央統計局,中金公司研究部

我們認爲,就食品消費而言,消費支出模式和變化趨勢可能會發生下列變化:

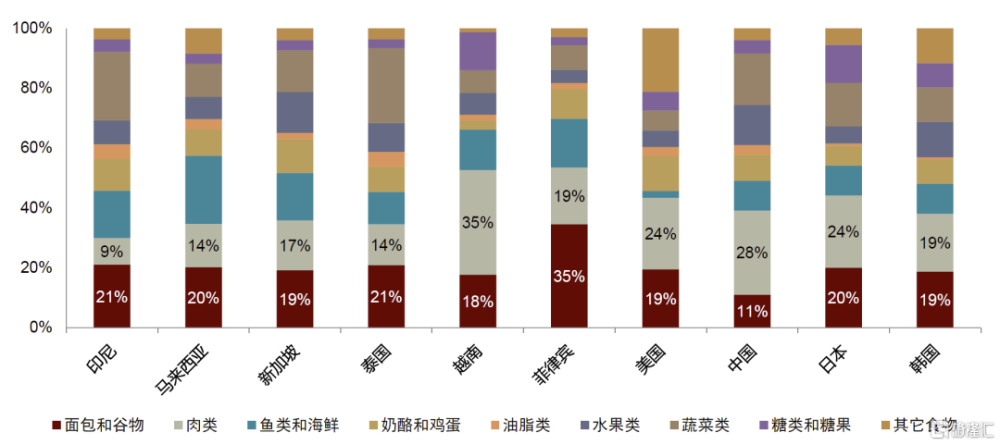

► 食物攝入結構的變化。根據我們對10個國家的分析,大米和肉類消費的穩態水平(或均衡飲食)通常爲1:1(越南和中國除外,可能是因爲大米價格明顯更便宜)。我們認爲,印尼消費者由於滿足基本需求優先於健康,通常會在主食上花費更多,而隨着時間的推移,這種情況可能會迅速改變。

► 疫情之後,消費升級和更廣泛的出行復蘇推動即食、即飲產品的消費增加以及食品服務的普及(例如從咖啡店購买即飲咖啡或現煮咖啡,而不是在家飲用速溶咖啡)。

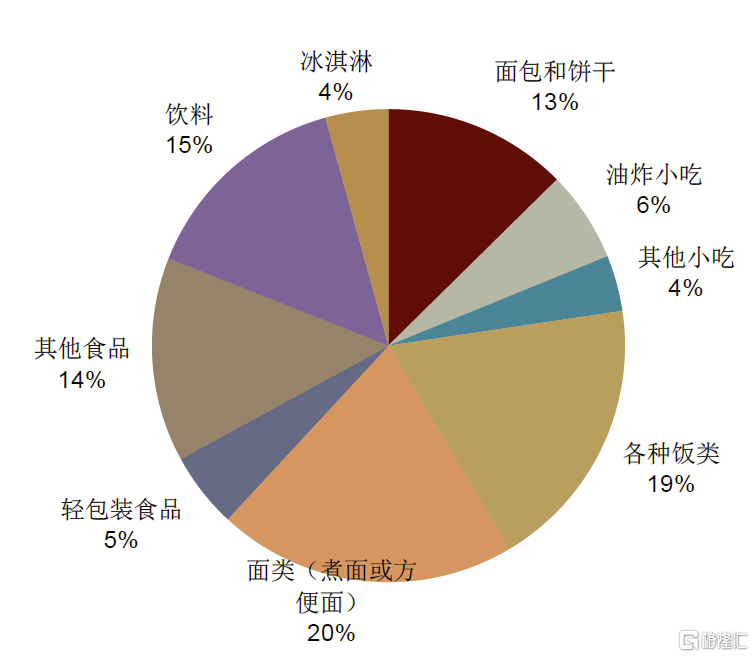

圖表26:通過印尼消費者的每周食品支出了解其食品攝入情況(2022年)

資料來源:印尼中央統計局,中金公司研究部

圖表27:2022年印尼家庭每周即食食品和飲料支出

資料來源:印尼中央統計局,中金公司研究部

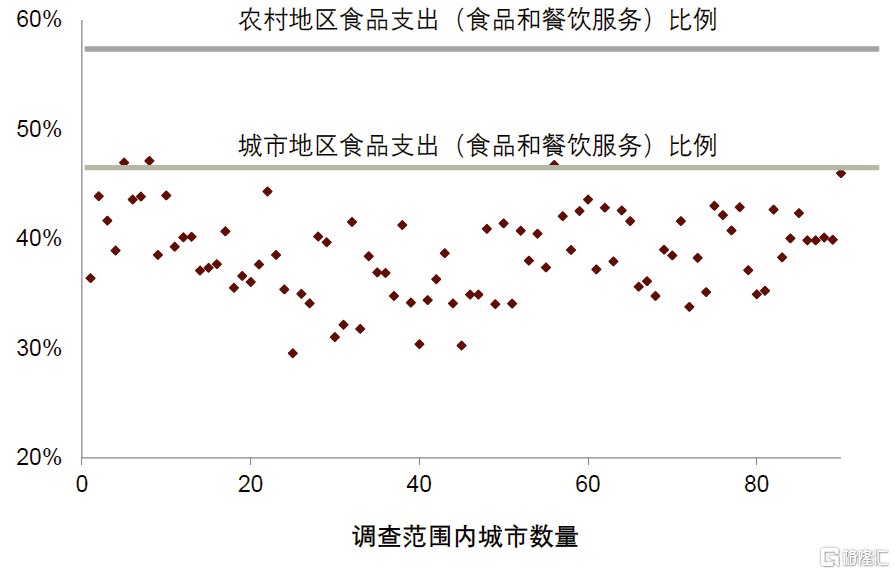

圖表28:2022年印尼按城鄉劃分的食品和食品服務支出

資料來源:印尼中央統計局,中金公司研究部

我們觀察到,印尼城市和農村消費者在食品和食品服務(外出就餐)消費方面存在差異。2022年,農村和城市消費者分別將55%(低於2007年的60%)和48%(高於2007年的45%)的支出用於食品和食品服務。從城鄉視角分析食品和食品服務的整體消費,我們觀察到兩種不同的支配力量,導致了雙軌消費主義(看重經濟性與看重生活方式)。

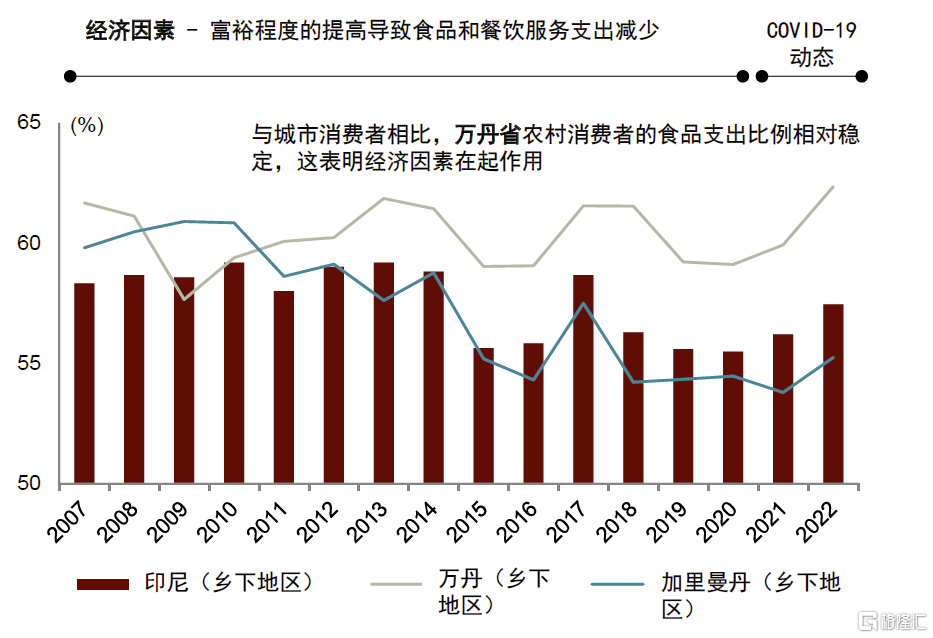

► 在農村地區,經濟性因素優先,食品支出比例隨着時間的推移持續下降就是證明。隨着收入增長持續超過支出,加裏曼丹等更多農村地區表現出更明顯的影響。疫情之後,支出可能因爲通脹壓力而增加。

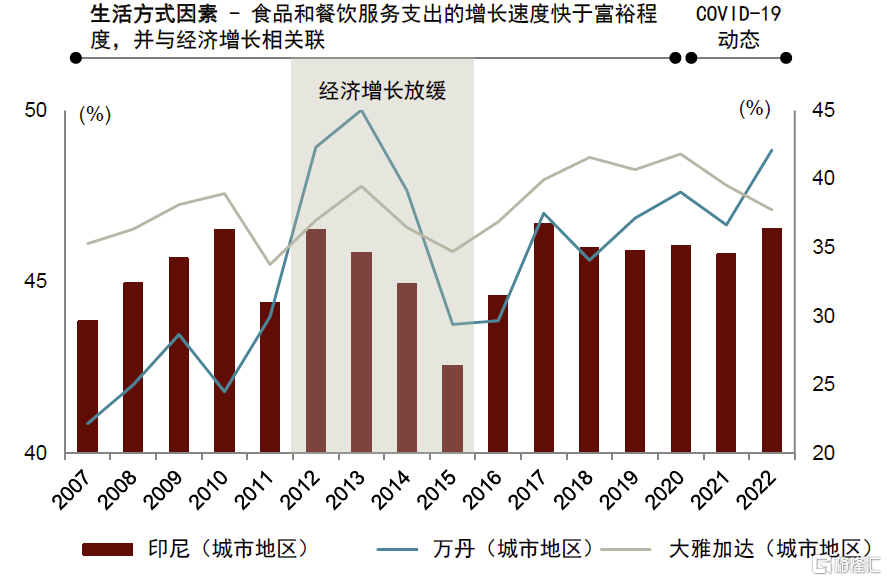

► 在城市地區,生活方式因素優先,隨着收入的增加,消費者在即飲、即食產品和食品服務上的支出增加,這體現了消費升級。隨着消費者外出增加,疫情後的放开以及一定程度上的通脹壓力可能增加了與外出就餐相關的支出。

圖表29:印尼食品和食品服務分析(城市地區)

資料來源:印尼中央統計局,中金公司研究部

圖表30:印尼食品和食品服務分析(農村地區)

資料來源:印尼中央統計局,中金公司研究部

印尼消費者——最低工資和社會救助構成社會保障網絡

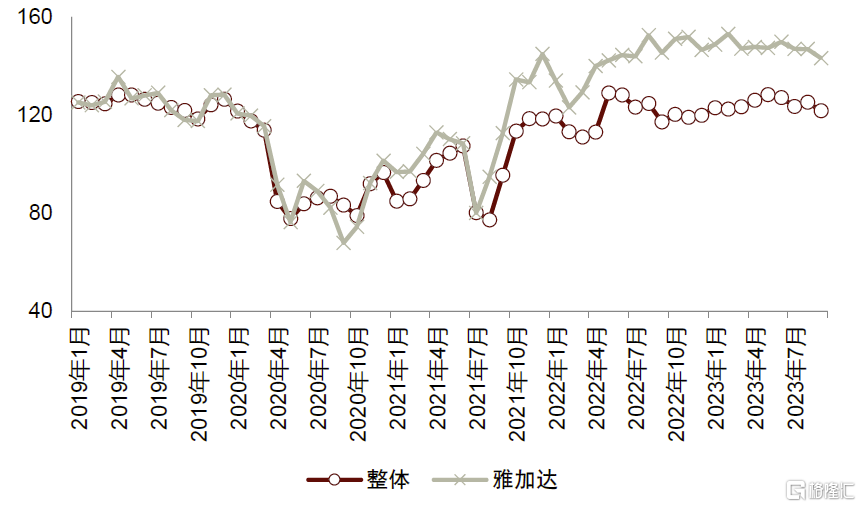

圖表31:印尼消費者信心恢復至疫情前水平

資料來源:CEIC,中金公司研究部

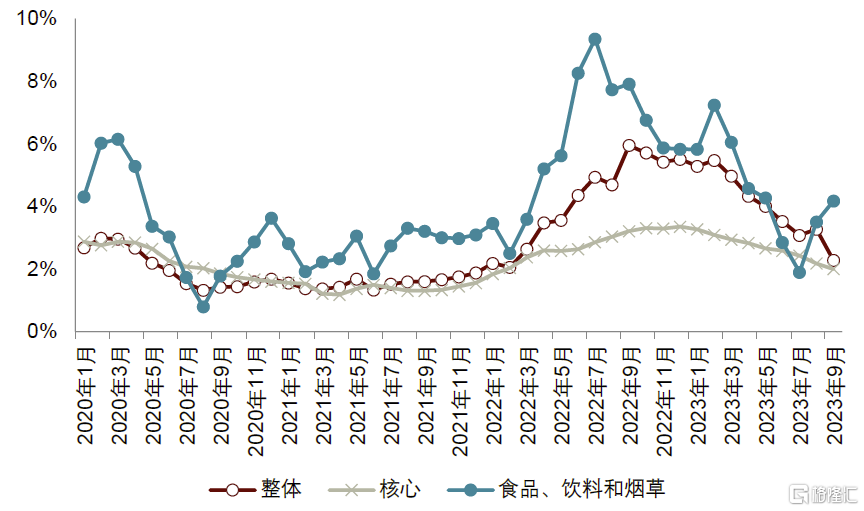

圖表32:印尼通脹2022年末見頂之後回落

資料來源:CEIC,中金公司研究部

盡管印尼消費者信心在疫情期間大幅下降,但自印尼政府2022年4月开啓疫情後模式以來,消費者信心已經全面恢復。即使面臨通脹壓力,消費者也保持樂觀態度。在雅加達,消費者信息維持在140-150左右,高於疫情前的120-130。通脹在2022年末見頂之後,已經回落至印尼央行的目標區間。

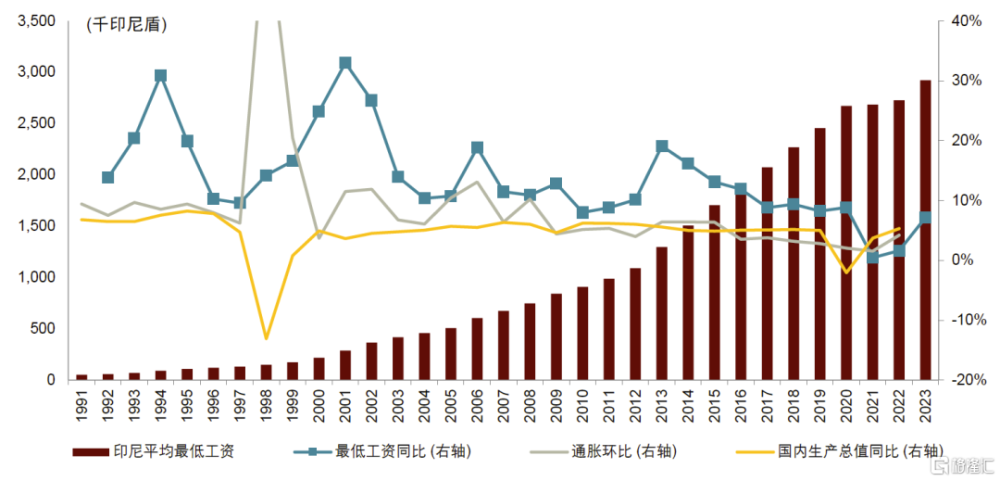

我們對印尼整體消費者情緒感到樂觀,並認爲更多積極因素有望釋放,包括1)通脹回落提振信心,2)最低工資調整以及3)選舉前的支出刺激。印尼的最低工資由各省確定,使用的公式包括經濟增長、通脹和某些指標的變量,增幅上限爲10%。2023年,印尼勞工部宣布最低工資平均提高7.5%(雅加達增幅爲5.6%)。2024年,我們認爲隨着經濟環境的正常化,最低工資增速可能有所放緩。

圖表33:印尼最低工資同比增速往往高於經濟增速和通脹

資料來源:CEIC,印尼中央統計局,中金公司研究部

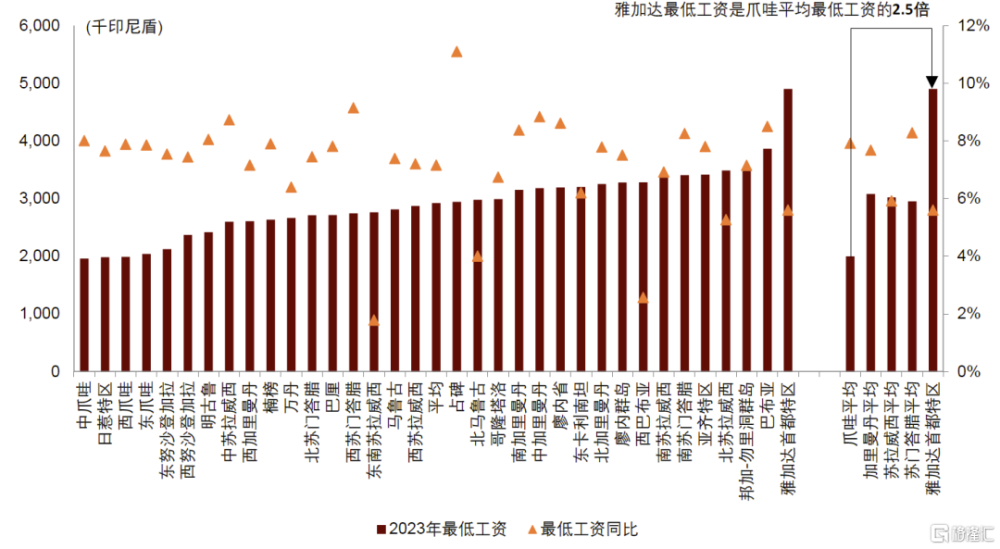

圖表34:雅加達的最低工資是爪哇島平均最低工資的2.5倍,意味着首都零售商的運營成本更高

資料來源:印尼中央統計局,中金公司研究部

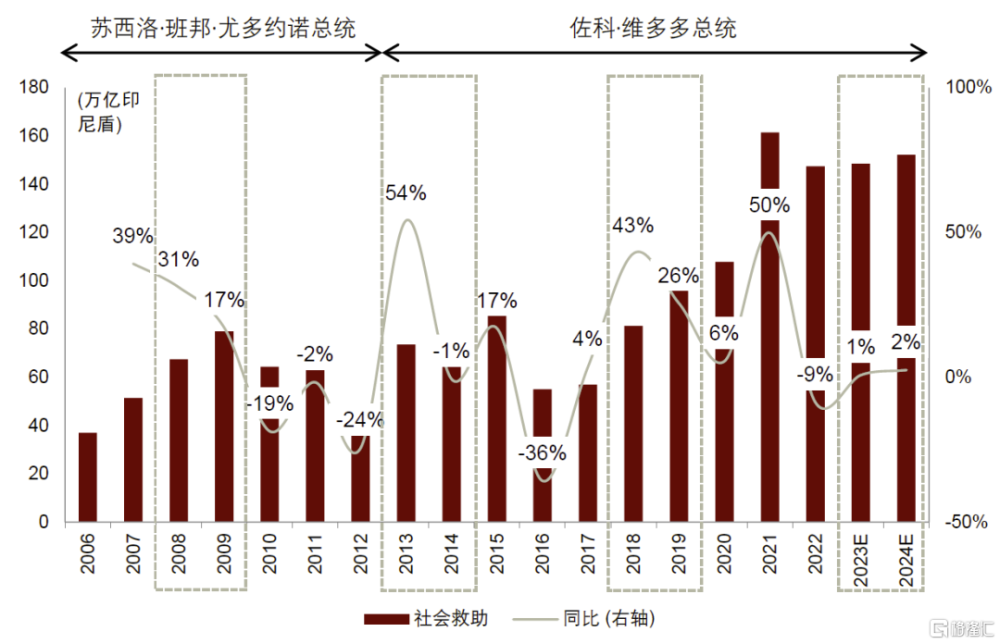

印尼各省的最低工資差別較大,2023年雅加達的最低工資爲490萬印尼盾,分別是爪哇島、加裏曼丹島和蘇門答臘島平均最低工資的2.5倍、1.6倍和1.7倍。最低工資水平是印尼零售商最重要的成本變量,推動各個門店爲提高利潤率而持續進行優化。此外,政府提供的社會救助可能會在選舉之前和選舉期間增加,給消費者帶來額外收入,從而增加今年和明年的可選消費支出。

圖表35:印尼選舉期間社會救助水平提高

資料來源:CEIC, 印尼中央統計局,中金公司研究部

注:本文摘自中金2024年1月12日已經發布的《印尼:消費主義和現代食品雜貨零售行業的興起》;分析員:楊鑫,CFA 國際研究組長 SAC 執證編號:S0080511080003 SFC CE Ref:APY553,陳健恆 國際研究組長 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220

標題:印尼消費主義興起:從零到一

地址:https://www.iknowplus.com/post/72211.html