中信證券:曲线平坦化,啞鈴策略相對更優

核心觀點

在資金防空轉和降融資成本的背景下,未來曲线走平的確定性較強,推薦凸性更高的啞鈴型策略。此外,長端利好還來自於資產荒邏輯以及交易活躍度擡升。操作上,我們建議目前不急於追漲,待市場調整後,仍可以逢高配置長期國債,再配合短端資產調整組合久期。

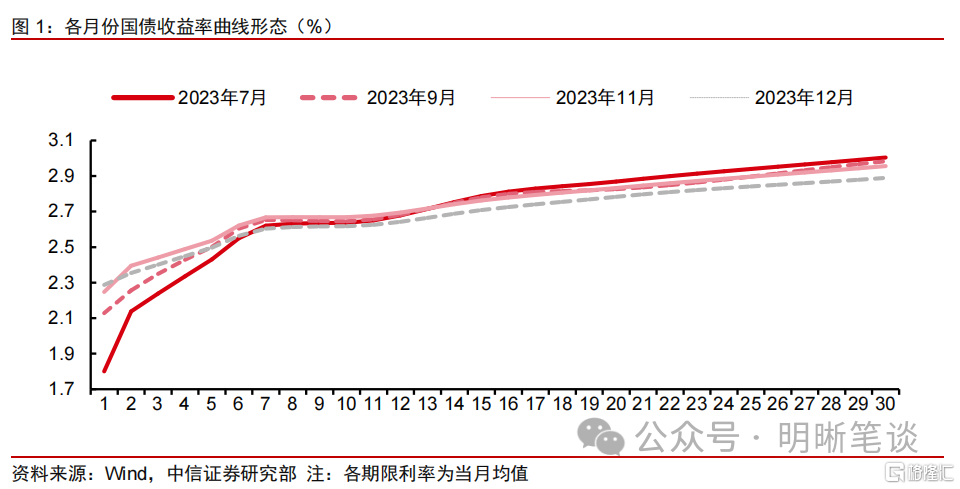

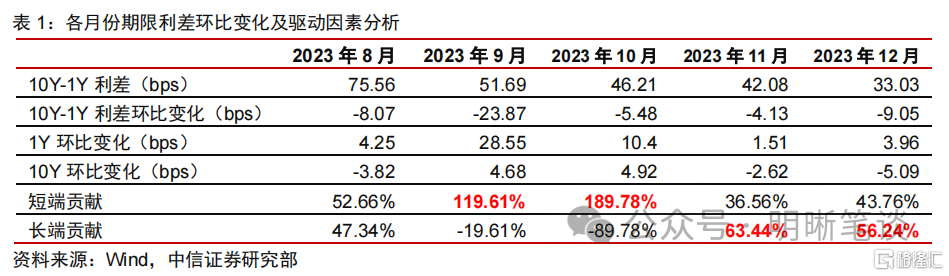

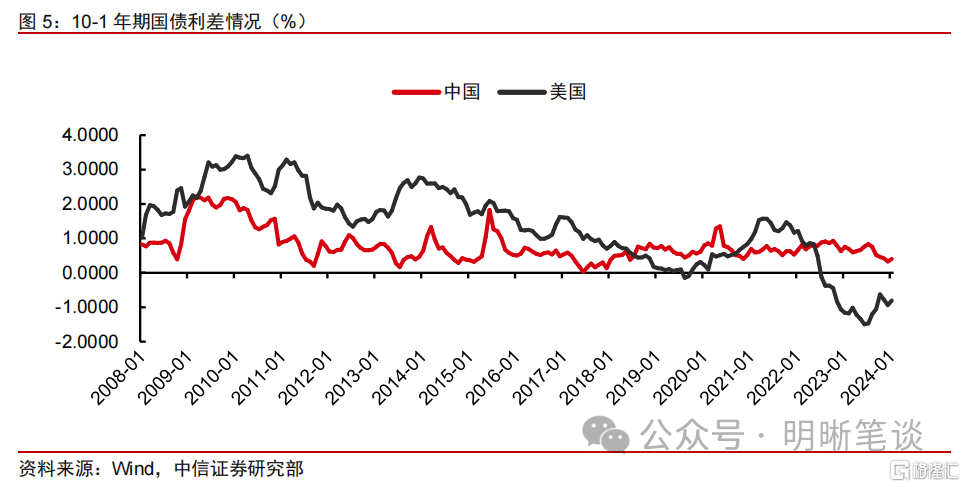

國債利率曲线變化回顧。自2023年8月开始,收益率曲线形態整體趨平,國債期限利差持續收縮。10年期國債和1年期的利差從7月均值83bps收縮至12月均值33bps,今年开年以來期限利差略有走闊。具體來看,曲线趨平的驅動因素並不一致,11月之前主要由短端利率上行所導致,而自12月开始,長端利率下行爲期限利差收縮再添動力。

未來收益率曲线走平的確定性比較強。雖然近期期限利差微幅走闊,但我們認爲,在“防空轉”的要求下,資金利率很難有大幅的壓降空間,同時流動性分層問題仍存,非銀融資受阻也會擡升短端成本。同時,“降低實體融資成本”的要求也指向廣譜利率下行,尤其是長端利率的下行,綜合來看,在經濟基本面和政策意圖發生重大轉變之前,曲线平坦化的確定性較高。此外,目前我國國債期限利差雖然已收縮至歷史低位,但參考海外經驗,期限利差仍有收縮的空間。

啞鈴策略或更適合當前市場。啞鈴策略通過長期品種獲取更高票息收益,以及持有期內收益率下行帶來的資本利得,通過短期品種保持較高的流動性。收益率曲线趨平時,啞鈴策略由於更高的凸性,在久期中性的前提下會有更好的資產組合表現。除了理論因素外,機構行爲也決定了投資長債的收益確定性,作爲“安全墊”的險資和作爲“催化劑”的廣義基金或將共同驅動長債利率的新一輪下行。操作時點上,我們建議短期不急追漲長債、超長債,待市場行情調整後,可以對長期限品種採取“利率逢高配置”的策略。組合配置上,可以根據對流動性和票息的需求程度靈活選擇配置券種。

總結與展望。在資金防空轉和降融資成本的背景下,未來曲线走平的確定性較強,推薦凸性更高的啞鈴型策略。此外,長端利好還來自於資產荒邏輯以及交易活躍度擡升。操作上,我們建議目前不急於追漲,待市場調整後,仍可以逢高配置長期國債,再配合短端資產調整組合久期。

風險因素:貨幣政策不及預期;經濟修復不及預期;流動性超預期收緊等。

正文

國債利率曲线變化回顧

自2023年8月开始,國債期限利差持續收縮,收益率曲线形態整體走平。觀察10年期國債和1年期的利差,自2023年8月开始,期限利差整體收縮,從7月均值83bps持續收縮至12月均值33bps,雖然开年以來利差有所走闊,但幅度極小。從國債的期限結構圖像來看,曲线形態整體趨於平坦化。

曲线趨平的驅動因素並不一致,11月之前主要由短端利率上行所導致,而自12月开始,長端利率下行爲期限利差收縮再添動力。雖然10-1Y期限利差的收縮一直在延續,但是通過長短端利率的變化,我們可以看到,曲线趨平的驅動因素並不一致。在11月之前,由於資金面超預期收緊,1Y國債利率也大幅上行,債市表現爲“熊平”;而從12月开始,資金面邊際轉松、經濟修復仍存阻力等因素,推動債市表現“牛平”,長端利率快速下行推動期限利差進一步收縮。

未來收益率曲线走平的確定性比較強

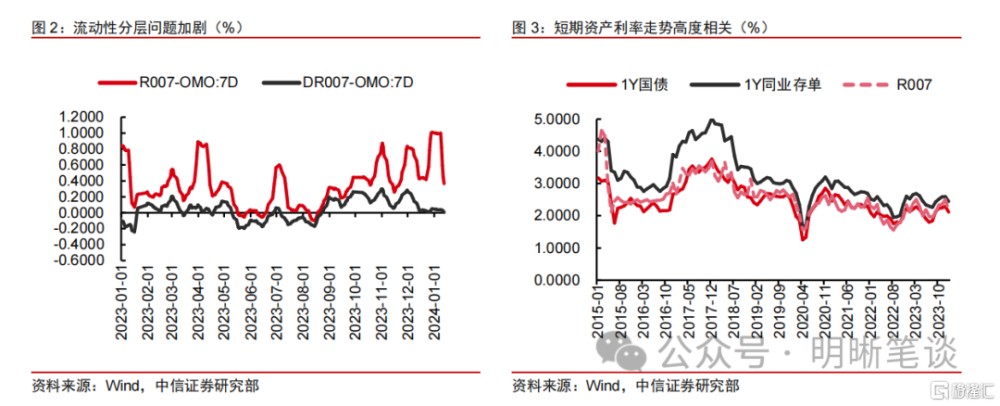

在“防空轉”的要求下,預計資金利率很難有大幅的壓降空間,同時流動性分層問題仍存,非銀融資受阻也會擡升短端成本。2023年8月4日,央行貨政司司長鄒瀾表示要“防止資金套利和空轉,提升政策效率”,體現了對資金套利、脫實向虛等問題的關注。面對機構過度“滾隔夜加槓杆”的問題,適度提高短端資金利率是一個比較有效的“降溫”方式,提高了回購成本,自然可以降低金融同業交易業務套利空間,同時避免金融風險的累積和擴散。此外,我們注意到12月以來,雖然銀行間資金面整體偏寬松,DR系列利率下行明顯,但是R系列利率依然偏高,反映流動性分層問題依然較爲嚴重,即便流動性總量充裕,非銀融資渠道仍存在一定的“堵點”,並會限制短期資產利率下行的空間。

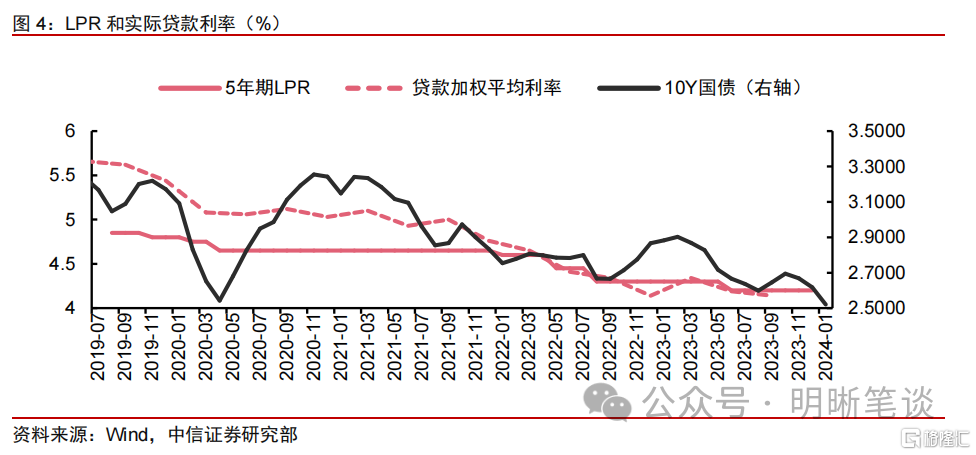

“降低實體融資成本”的要求也指向廣譜利率下行,尤其是長端利率,綜合來看,在經濟基本面和政策意圖發生重大轉變之前,曲线平坦化的確定性較高。由於近年來實體融資意愿有所下滑,從貸款端來看,需要將LPR維持在較低水平,爲實體經濟融資提供堅實的支撐。考慮到實體融資大多用於中長期項目,因此更重要的是調控長端利率。在這種情況下,其他資產(包括利率債、信用債乃至非標資產)的長端利率下行也是市場機制的體現。此外,隨着我國經濟由高速增長階段轉向高質量發展階段,經濟增速同步穩定下行,高收益資產供給減少,也會壓低長端廣譜利率水平。因此,在經濟基本面和政策意圖發生重大轉變之前,收益率曲线平坦化的確定性較高。

目前我國國債期限利差已收縮至歷史低位,但參考海外經驗,我們認爲期限利差仍有收縮的空間。截至1月12日,我國10Y-1Y國債利差爲42bps,位於近三年歷史分位數5.4%的水平,處於較爲極端的情況。但是對比美國的歷史經驗,我國目前的期限利差並不算特別低,雖然美國的利率體系對我國參考意義相對有限(例如美國出現的利差倒掛的情形不太可能在我國發生),但也可以從側面打开市場對於曲线形態的想象空間。

啞鈴策略或更適合當前市場

啞鈴策略的優勢

曲线趨平時,啞鈴策略通過更高的凸性,在久期中性的前提下可能會有更好的資產組合表現。收益率曲线策略是經典的積極管理策略,與利率走勢以及曲线形態變化預測關聯度較高,分爲子彈策略、啞鈴策略以及階梯策略。啞鈴策略是在確定組合久期的情況下,合理配置短期和長期品種,通過長期品種獲取更高票息收益,以及持有期內收益率下行帶來的資本利得,通過短期品種保持較高的流動性。這種偏極端的配置方式,在久期不變的前提下,犧牲了到期收益率以換取更大的凸性——當利率上升時,債券組合的實際下跌幅度其實會更小,而利率下行時,債券組合的實際上漲幅度其實會更大。理論而言,平坦化的曲线變動趨勢更有利於啞鈴型組合高凸性優勢的體現。

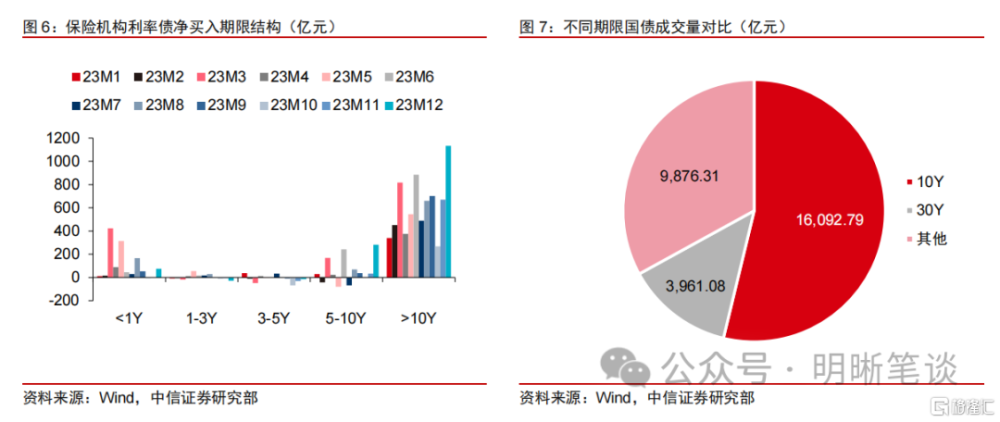

除了理論因素外,機構行爲也決定了投資長債的收益確定性,作爲“安全墊”的險資和作爲“催化劑”的廣義基金或將共同驅動長債利率的新一輪下行。在非標資產監管趨嚴、房地產行業景氣度下行、城投平台融資成本下行等因素組合的背景下,未來“高票息資產荒”現象將延續,相對的,長債以及超長債在當前點位的性價比和吸引力也隨之擡升。險資對票息和安全性均有較高需求,預計“長債利率逢高配置”的特點將進一步強化,債市安全墊作用將不斷加強。同時,伴隨着市場對長債、超長債關注度的增加,其流動性也已進一步提高,廣義基金對高息資產的訴求可能爲長債市場帶來新的增量資金。

啞鈴策略的操作建議

操作時點上,我們建議短期不急追漲長債、超長債,但中長期來看長端資產依然具備較高的投資價值,待市場行情調整後,可以對長期限品種採取“利率逢高配置”的策略。從去年年末“搶跑”行情开始至今,長端資產交易已經較爲擁擠,10年期以及30年期國債利率和期限利差均壓降至歷史極低值,目前寬貨幣發力預期與止盈情緒交織,我們認爲短期不急於追漲熱門券種。但從中長期來看,基於前文邏輯,我們認爲啞鈴策略依然具備明顯的優勢。無論降息是否落地,利率經歷了調整後,可以對長期限品種採取“利率逢高配置”的策略。

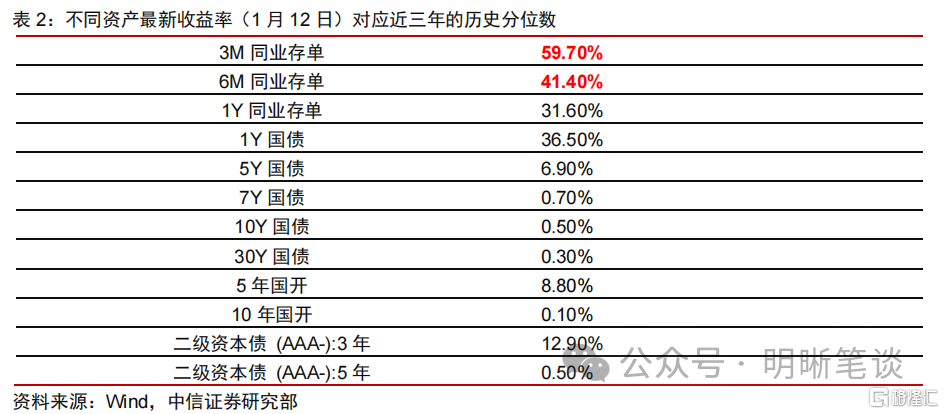

組合配置上,可以根據對流動性和票息的需求程度靈活選擇配置券種。(1)如果追求較高的流動性:長端可以選擇买入10年/30年國开或10年國債。由於10年債券的流動性很好,而30年債券近年來交易熱度也不斷提升,用此類債券作爲長端資產,可以靈活調整組合久期。但該組合的弊端在於,目前利差收縮明顯,一定程度失去票息優勢。(2)如果追求更高的票息優勢:長端可以考慮10年國債老券,雖然流動性不及新券,但可以提供更高的票息收益,此外,短端也可以選擇目前利率水平歷史分位數相對更優的同業存單。

總結與展望

在資金防空轉和降融資成本的背景下,未來曲线走平的確定性較強,推薦凸性更高的啞鈴型策略。此外,長端利好還來自於資產荒邏輯以及交易活躍度擡升。操作上,目前寬貨幣發力預期與止盈情緒交織,我們認爲不急於追漲熱門券種,待市場調整後,仍可以逢高配置長期國債,再配合短端資產調整組合久期。

風險因素

貨幣政策不及預期;經濟修復不及預期;流動性超預期收緊等。

注:本文節選自中信證券研究部已於2024年1月15日發布的《債市啓明系列20240115—曲线平坦化,啞鈴策略相對更優》報告,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:中信證券:曲线平坦化,啞鈴策略相對更優

地址:https://www.iknowplus.com/post/71860.html