“降息降准”會來嗎?

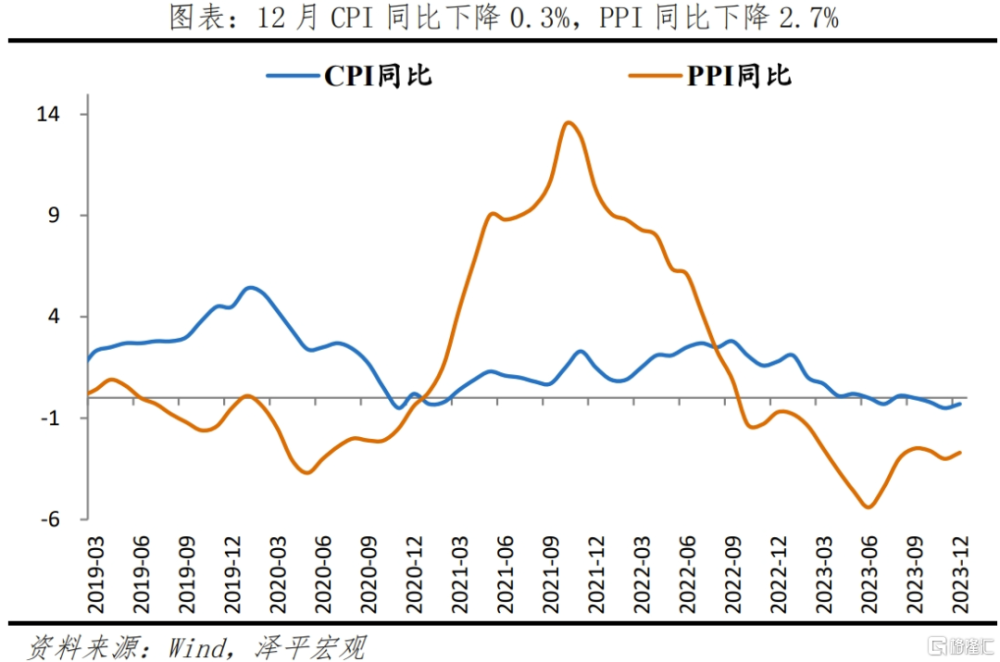

12月CPI同比下降0.3%,前值降0.5%;PPI同比下降2.7%,前值降3.0%。

1、物價偏弱,降息空間打开,需求不足,財政應發力

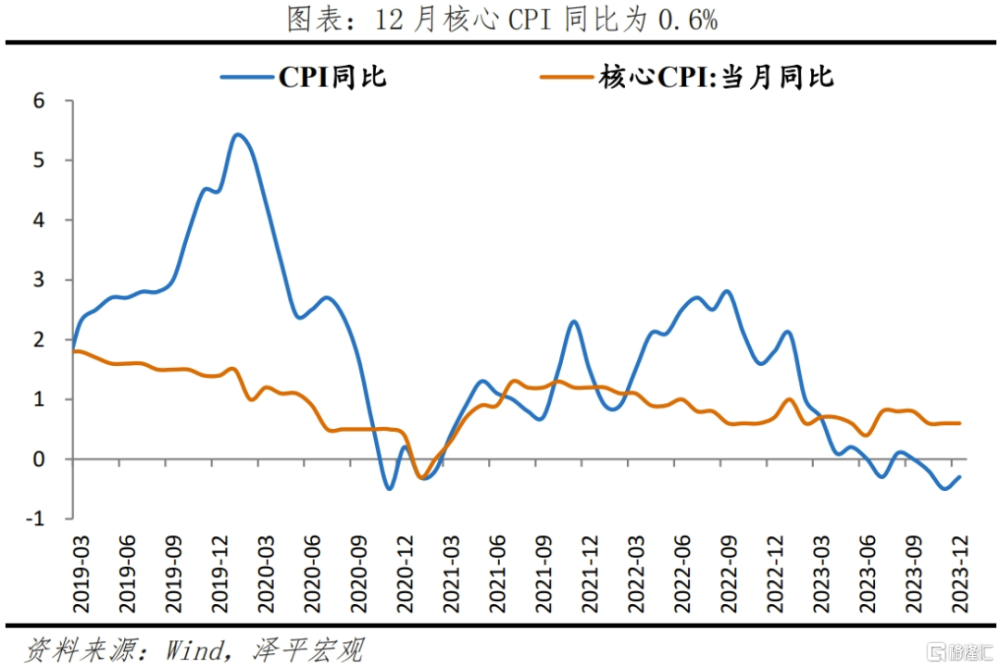

CPI、PPI同比三個月負增長、核心CPI低位、PMI新訂單低於榮枯线。反映經濟修復過程中,需求不足,全力拼經濟。

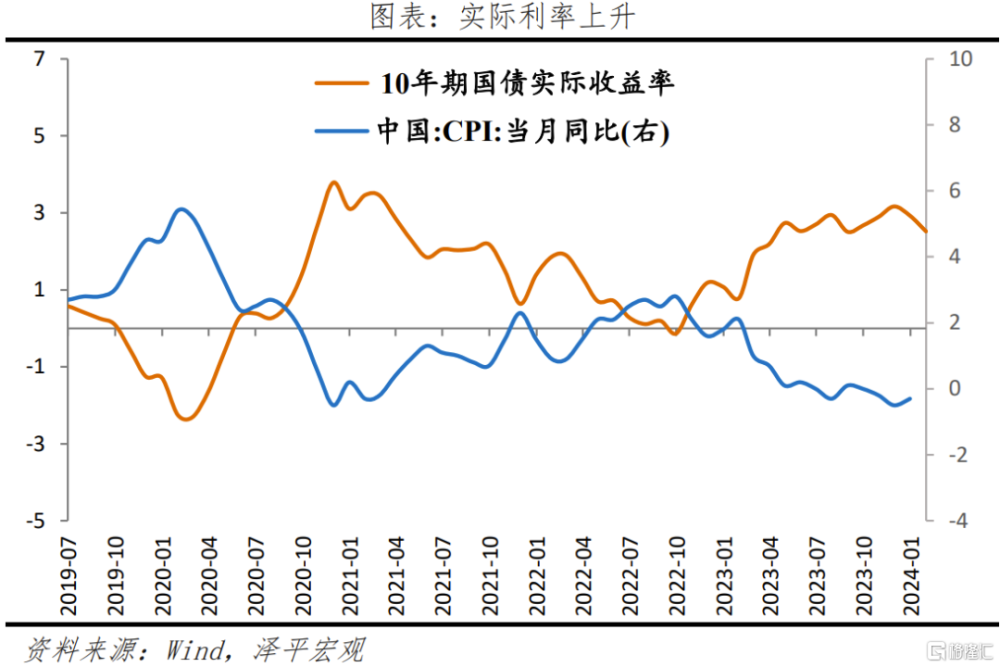

低通脹推升實際利率,降息空間打开,降息有助於降低居民、企業和地方政府債務負擔。

不必擔心中美利差,大國貨幣政策以我爲主,首要目標是國內的經濟增長和就業,這是基本盤。

歷史經驗表明,PPI爲負時往往伴隨着降息或降准形式的貨幣寬松。例如,2014-2016年,PPI同比均爲負,國內經濟三期疊加,從2014年11月开始,5次全面降准、6次降息,存款准備金率累計下調4.5個百分點,1年期存款、貸款基准利率累計下調150和165bp;2020年疫情期間遭遇重大經濟衝擊,除1月外,PPI同比均負增長,3次降准,配合調降MLF和OMO,釋放流動性。

春節前“降息降准”會來嗎?我們認爲,一季度是降息、降准的窗口期,降息可能先於降准。降准目的在於對衝流動性波動,而2023年末至今,央行加大逆回購、超量續作MLF、新增3500億PSL,資金面保持平穩偏松。

存款利率調降爲降息打开空間。金融讓利實體經濟、銀行息差承壓背景下,2023年6月、9月國有行兩次下調存款利率,MLF、LPR於6月和8月兩次下調。12月國有行存款利率再次下調,降息預期進一步增強。

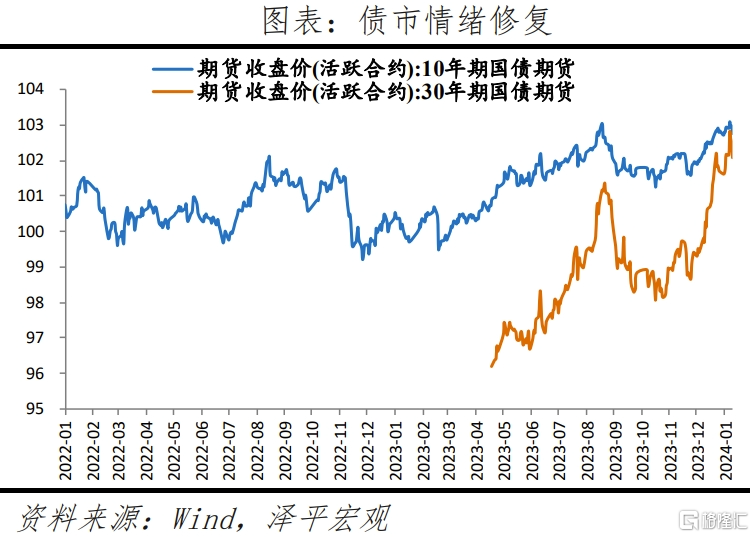

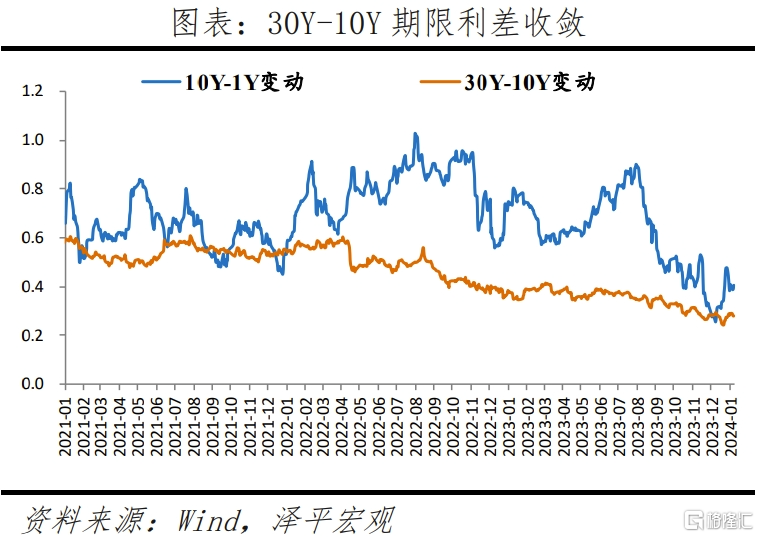

債市情緒的修復也反映降息預期。截至2024年1月11日,10年期國債收益率已降至1年期MLF利率水平。30Y-10Y期限利差收斂至28bp,一定程度定價了降息預期。10年、30年期國債期貨上漲。

海外貨幣政策“不確定性”仍是掣肘,但不應過度關注。1月央行工作會議提到“價格上,兼顧內外均衡”。12月美國通脹同、環比超預期,CPI同比上漲3.4%,環比上漲0.3%,我們認爲美聯儲降息預計在下半年。

我們近期倡導“全力拼經濟”“拉开新一輪經濟提振計劃的序幕”“新基建”。只要我們把發展放在首要任務和第一要務,全力拼經濟,出台力度足夠大的大規模經濟刺激措施,提振民營經濟信心,活躍資本市場,促進房地產軟着陸,堅定不移的以經濟建設爲中心,中國經濟前景光明。

2、12月物價數據特點:

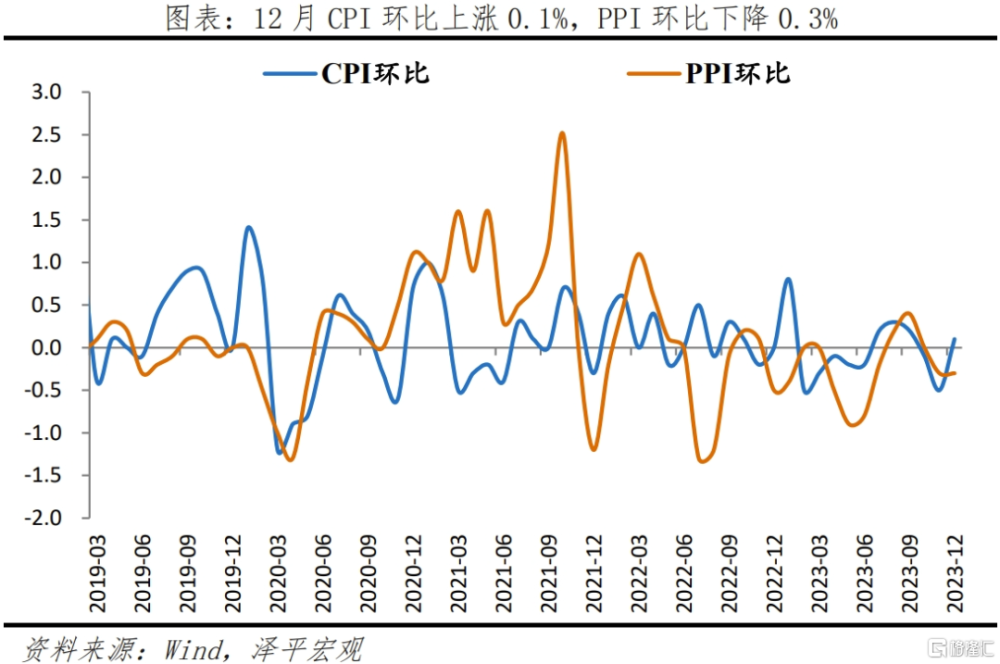

第一,CPI和核心CPI環比由跌轉漲,食品和服務價格是貢獻因素,原油價格是拖累項。12月,CPI同比下降0.3%,環比由-0.5%上升爲0.1%。核心CPI同比0.6%,與上月相同;環比由-0.3%上升爲0.1%。

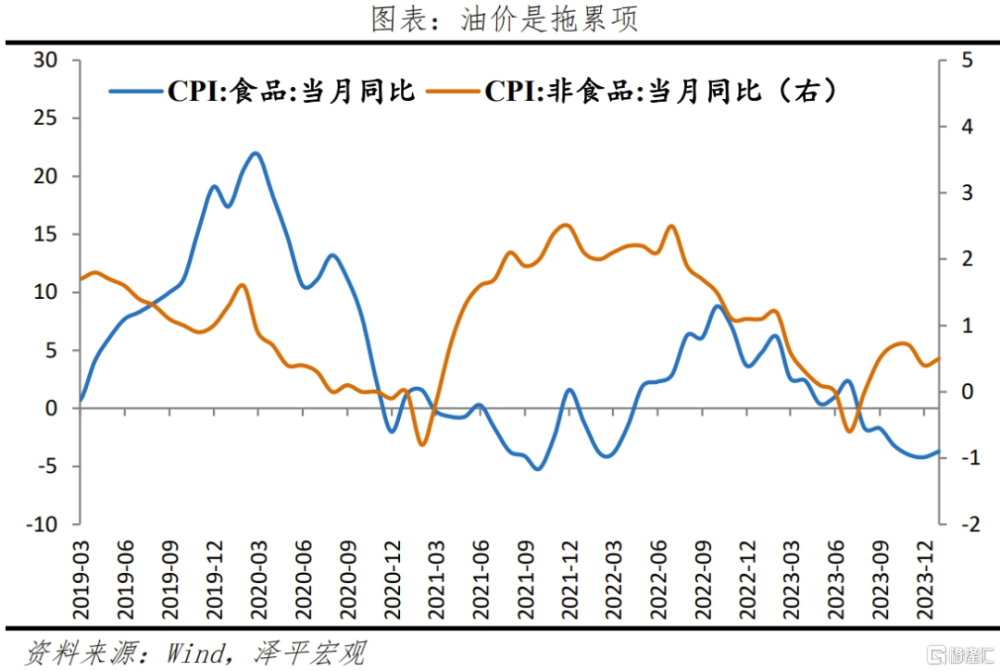

第二,食品價格環比由-0.9%上升至0.9%,影響CPI上漲約0.17個百分點,主因天氣寒冷影響儲運及節前消費需求提升。非食品項,環比下降0.1%,降幅較上月收窄0.3個百分點,主因原油價格下滑、服務類價格上漲。交通工具租賃費、電影及演出票價格、飛機票價格分別上漲4.7%、1.1%和0.4%,旅遊環比由-5.9%上漲爲0.1%;水電燃料、交通工具用燃料環比分別爲0.1%和-4.5%。

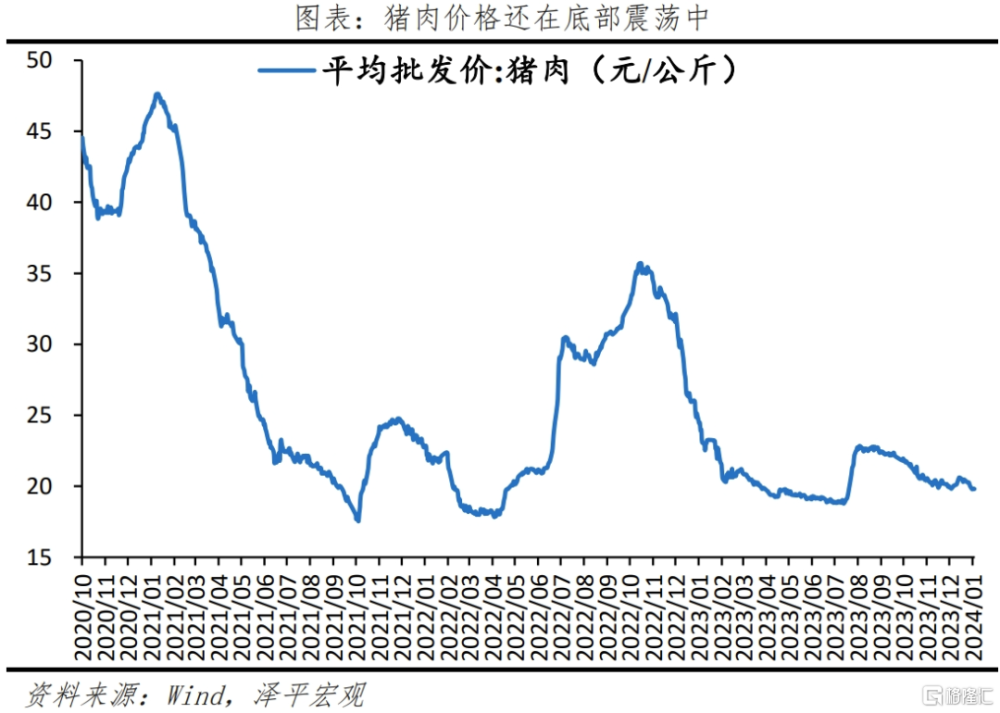

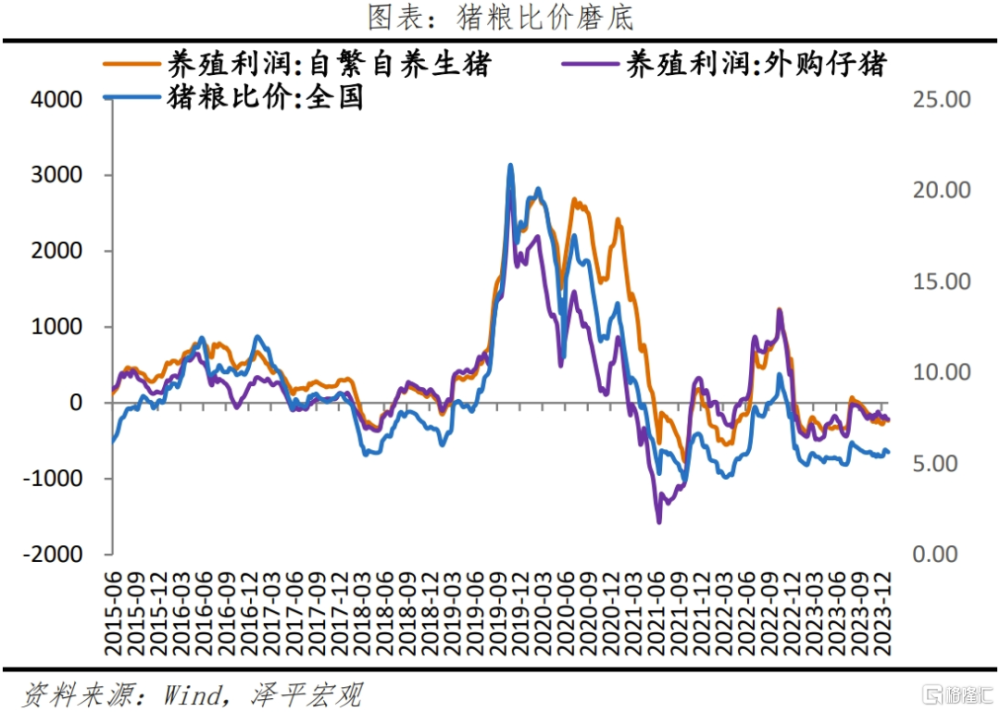

第三,豬價仍在底部震蕩期,同環比降幅收窄。12月豬價環比下降1.0%,較上月降幅收窄2.0個百分點。豬周期產能收緊,2023年11月能繁母豬存欄同比-5.2%,自3月同比2.9%以來連續8個月下降。截至2023年1月11日,平均豬肉批發價格爲19.81元/千克。行業集中度提升拉長豬周期,豬價或處於較長時間磨底期。行業集中度提升拉長豬周期,豬價或處於較長時間磨底期。

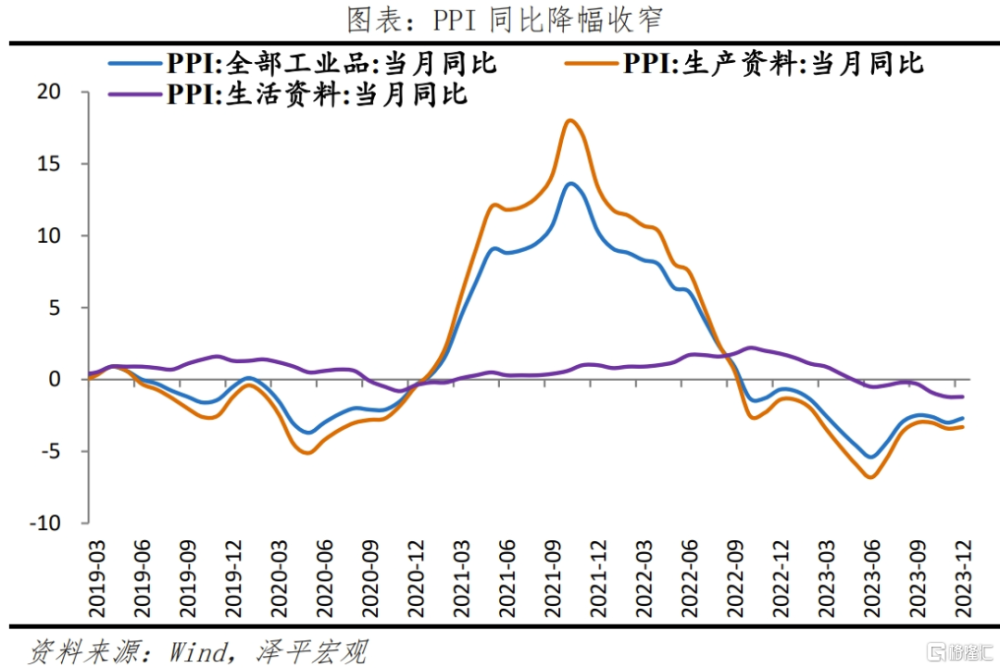

第四,PPI同比降幅收窄,環比下降,主因原油等國際大宗商品價格下降,國內工業品需求不足;臨近年底基建項目加快推進,黑色金屬和水泥制造業價格走強。12月PPI環比下降0.3%,降幅與上月相同;PPI同比下降2.7%,降幅較上月收窄0.3個百分點。生產資料價格和生活資料價格環比分別下降0.3%和0.1%,降幅較上月收窄0.0和0.1個百分點。

3、CPI環比由跌轉漲,同比降幅收窄

12月CPI同比下降0.3%,降幅較上月收窄0.2個百分點;環比由-0.5%轉爲0.1%,較上月上升0.6個百分點;貢獻因素是食品和服務項,拖累項主要是油價。除食品和能源價格的核心CPI同比0.6%,與上月相同;環比0.1%,較上月上漲0.4個百分點。

12月食品項環比由跌轉漲,同比降幅收窄。12月食品價格環比大幅上升0.9%,較上月增加1.8個百分點,影響CPI上漲約0.17個百分點;同比下降3.7%,降幅較上月收窄0.5個百分點。

本月食品項價格環比上漲,主因天氣寒冷影響儲運及節前消費需求提升;豬價環比降幅收窄。

一是菜、果、水產品等鮮活產品價格上漲。環比看,12月鮮菜、鮮果、水產品、奶類、糧食價格環比分別上漲6.9%、1.7%、0.9%、0.1%、0.1%,較上月變動11.0、-0.2、2.5、0.2和0.0個百分點;食用油、畜肉、蛋類價格環比下降0.4%、0.6%和0.2%,較上月變動-0.1、1.0和2.5個百分點。

二是豬價環比降幅收窄,受豬周期下行底部、生豬行業集中度高和收儲等影響。12月豬價環比下降1.0%,降幅較上月收窄2.0個百分點;豬價同比下降26.1%,降幅較上月收窄5.7個百分點。

非食品環比下降0.1%,降幅較上月收窄0.3個百分點;主因油價拖累,服務價格是貢獻項。

七大類中,交通和通信價格下降,其余價格均上漲。12月衣着、居住、交通通信、教育文化和娛樂、醫療保健、生活用品及服務、其他用品和服務環比分別爲0.1%、0.0%、-1.2%、0.1%、0.1%、0.8%和0.3%,分別較上月變動-0.5、0.0、0.2、1.0、0.1、1.0和0.9個百分點。

從細分項看,1)油價下跌,交通類燃料環比下降。12月,汽油(92#)、汽油(95#)和柴油(0#)月均環比下降0.4%、0.4%和1.2%;水電燃料、交通工具用燃料環比分別爲0.1%和-4.5%,較上月變動0.1、-1.8個百分點。2)服務價格普遍上漲。交通工具租賃費、電影及演出票價格、飛機票價格分別上漲4.7%、1.1%和0.4%;家庭服務、交通工具使用和維修、旅遊、醫療服務、其他用品和服務環比上漲0.2%、0.1%、0.1%、0.2%、0.3%,較上月增加0.1、0.1、6.0、0.2和0.9個百分點。3)汽車等耐用消費品促銷、價格環比下降。12月家用器具、交通工具和通信工具環比分別爲0.6%、-0.7%和3.1%,較上月變動1.7、-0.4、4.9個百分點。

4、豬周期:同環比降幅收窄

12月豬價同比與環比均回升。12月豬價同比下降26.1%,降幅較上月收窄5.7個百分點;環比下降1.0%,較上月降幅收窄2個百分點。截至2023年1月11日,平均豬肉批發價格爲19.81元/千克。

我們判斷,當前已進入豬周期的震蕩磨底階段。

一是,產能處於高位,但同比已持續下行8個月。能繁母豬存欄同比反映生豬產能,根據豬周期的時間規律,產能傳導至豬價需10個月左右,考慮到庫存變化情況,能繁母豬存欄領先豬肉價格的時間或縮短。2022年5月產能築底回升,10月同步回正;2022年10月,能繁母豬欄量同比0.7%,2023年11月能繁母豬存欄同比-5.2%,自3月同比2.9%以來連續8個月下降。

二是,當前豬糧比震蕩磨底。2024年1月5日,豬糧比價爲5.63,從過度下跌一級預警區間回升至三級區間。2023年7月3日,國家發改委發布消息稱,官方將啓動中央豬肉儲備收儲工作,以改善市場預期。消息發布後,豬糧比價持續回升,但隨後緩慢回落;2023年12月21日,中央啓動2023年內最後一次收儲,預計收儲量達2.3萬噸,爲年內最大力度。消息公布後,豬價暫未見明顯回升,預計後續將對豬價產生支撐作用。

隨着行業集中度的提升,豬周期或將延長。2018年非洲豬瘟後,13家上市公司出欄量佔全國比重提升約一倍至2021年的14.3%。行業集中度的提升或將帶來規模經濟效應,大型養殖機構產能持續提升,非理性經濟行爲減少,豬周期延長,豬價磨底時間變長。

5、PPI同比降幅收窄,環比下降

12月受國際原油價格下跌、國內工業品需求不足影響,PPI環比下降;PPI同比降幅收窄,主因低基數。12月PPI環比下降0.3%,降幅與上月相同;PPI同比下降2.7%,降幅較上月收窄0.3個百分點。

從工業生產者出廠價格看:生產資料和生活資料環比降幅收窄。12月,生產資料價格和生活資料價格環比分別下降0.3%和0.1%,降幅較上月收窄0.0和0.1個百分點。從分項看,採掘業、原材料和加工工業環比分別下降1.1%、0.5%和0.2%,分別較上月變動-0.8、0.4、-0.1個百分點;食品、衣着、一般日用品和耐用消費品價格環比分別爲-0.3%、-0.2%、-0.2%和0.1%,分別較上月變動0.0、-0.1、-0.2和0.3個百分點。

從行業看,石化和消費制造相關產業鏈價格下跌,黑色金屬、水泥制造業價格和電熱水的生產和供應走強。

1)紅海、地中海風波等對原油價格影響有限,原油價格續降,國內石化產業鏈價格下降。12月,石油和天然氣开採業、石油煤炭及其他燃料加工、橡膠和塑料制品、非金屬礦物制品、化學原料及化學制品制造業、化學纖維制造業價格環比爲-6.6%、-3.0%、-0.3%、0.1%、-0.7%、-0.5%,較上月變動-3.8、-0.5、-0.3、0.2、0.2和0.個百分點。

2)消費制造業價格持續下滑。12月,農副食品加工,紡織服裝、服飾業,紡織業,造紙及紙制品,印刷業和記錄媒介的復制環比分別下降0.7%、0.1%、0.5%、0.1%、0.2%,較上月變動0.1、0.1、-0.4、-0.4和0.0個百分點。

3)年底項目加快推進,黑色產業鏈價格走強,與高頻數據中熱軋板、螺紋鋼的表現一致,煤炭;水泥制造業價格上升。12月,黑色金屬礦採選、黑色金屬冶煉及壓延加工業環比分別上升3.2%和0.8%,較上月變動1.3和-0.3個百分點;水泥制造價格上漲2.2%。

黑色金屬、建材類、木材類購進價格環比上漲,其余類別購進價格下跌。12月,黑色金屬、木材紙漿、建築材料購進價格環比分別上升0.7%、0.1%和0.1%,較上月變動0.4、-0.5和0.2個百分點;燃料動力、有色金屬、化工原料、其他工業原材料及半成品類、農副產品類、紡織原料類環比分別下降0.5%、0.1%、0.7%、0.2%、1.0%和0.2%,較上月變動-0.4、0.1、0.1、0.1、0.3和0.2個百分點。

標題:“降息降准”會來嗎?

地址:https://www.iknowplus.com/post/71325.html