拋200億元擴產利好,投資者:跑!知情人士:市場過度反應

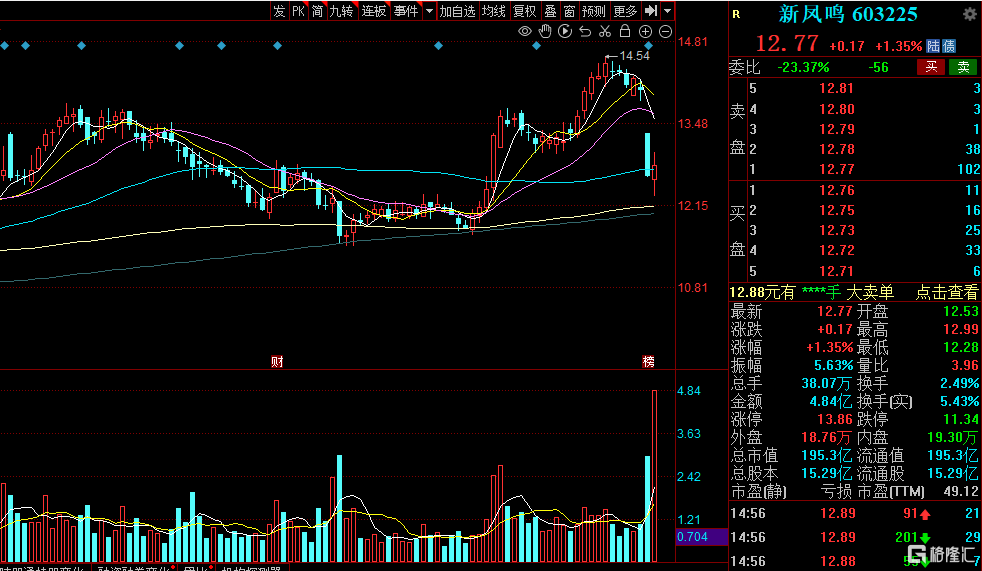

化纖行業龍頭新鳳鳴經歷1月11日的跳空暴跌後,1月12日,新鳳鳴繼續开盤慣性低开,隨後在資金承接下震蕩修復,最高漲幅2.2%,截至收盤漲1.35%,報12.77元/股,總市值195.3億元。

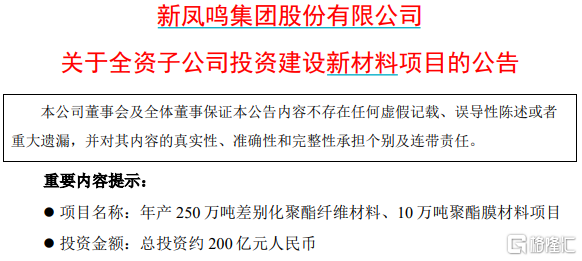

消息上,1月10日,新鳳鳴發布公告稱,全資子公司擬投資200億元建設新材料項目,具體爲“年產250萬噸差別化聚酯纖維材料、10萬噸聚酯膜材料項目”。

問題的重點便是,新鳳鳴當前市值僅約200億元,豪擲巨資投入大項目,於是未給市場帶來太大的想象空間,昨日反而引發了投資者的恐慌。

新鳳鳴:利好來了!投資者:跑!

根據公告,新鳳鳴全資子公司中鴻新材料擬投資200億元建設年產250萬噸差別化聚酯纖維材料、10萬噸聚酯膜材料項目,項目總用地約1080畝。

新鳳鳴表示,此次投資爲進一步強化洲泉基地產業集群和生產力量,進一步調整產品結構,優化產品競爭力,提升公司盈利水平。

值得注意的是,本次投資金額已接近新鳳鳴目前總市值195.3億元。

對此,有投資人士表示,新鳳鳴的新投資計劃,打破了業內對行業產能投放平衡的預期。

值得關注的是,業內公認聚酯行業在2024年投產降速,預計供應大幅度收緊,新鳳鳴作爲龍頭企業,擴產公告一出,行業供給緊張的投資邏輯就說不通了。

由於10日晚投資者反饋不佳,新鳳鳴連夜對擬建項目進行了補充披露:該項目分兩期實施,一期投資約35億元,建設周期3年,建設25萬噸/年聚酯生產裝置(陽離子纖維產品)1套、40萬噸/年聚酯生產裝置(差別化纖維產品)1套,二期投資尚未規劃。

爲了打消疑慮,新鳳鳴還強調,投資一期項目時,將控制資產負債率保持在68%以內。

截至2023年三季度末,新鳳鳴的資產負債率已經達到66.6%,同期行業平均資產負債率爲44.76%。顯然,68%資產負債率的目標,對新鳳鳴算不上輕松。

有業內人士表示,臨時補了一則補充公告,說明公司之前對該項目的影響預期比較樂觀。補充公告將當期投資金額縮小至35億元,並強調二期投入不在此次股東大會討論之列,也是在盡量降低影響了。

對於市場的反應,今日有分析人士指出,實質上,“250萬噸、10萬噸、200億元”是公司拿下燃煤指標後籤訂的框架協議,只有一期65萬噸有明確的時間計劃表,其中首套25萬噸或將在2025H1投放,第二套40萬噸或在2025H2投放。剩余的產能均無明確產品安排/時間表,是公司未來5-10年的儲備,釋放節奏仍由公司主導。

新鳳鳴股價在12月份逆市錄得17%的漲幅,市場資金取得了超額收益。當前市場情緒脆弱,再加上當天市場風格從周期防守板塊往科技、消費、光伏回流,資金獲利了結,導致極端下跌,屬於市場過度反應。

近年資本動作頻頻

回顧歷史公告,新鳳鳴近年資本動作頻頻。

在2023年1月份,新鳳鳴啓動了不超過10億元的定增募資,扣除發行費用後擬全部用於年產540萬噸PTA項目。

但到了2023年10月,新鳳鳴又公告宣布終止向特定對象發行股票事項並撤回申請文件,原因提到“基於公司本次向特定對象發行股票的進展情況,並綜合考慮資本市場環境及公司整體發展規劃等因素”。

新鳳鳴10億元定增“告吹”,一度引起市場關注。有媒體於去年10月份報道稱,新鳳鳴從2017年IPO上市开始,六年時間合計完成了四輪融資總金額接近88億元,相關募投項目卻未達到預期承諾的效益水平。

此外,在2023年6月份,新鳳鳴公告稱,公司將與桐昆股份計劃啓動泰昆石化(印尼)有限公司印尼北加煉化一體化項目,總投資爲86.24億美元。所佔權益比例上,新鳳鳴全資子公司羅科史巴克股權佔比爲49%。

就印尼煉化項目,中國銀河分析師曾在研報表示,新鳳鳴在現有“PTA-聚酯-紡絲-加彈”經營格局基礎上,擬進一步向上遊延伸,完善原料PX、醋酸產能配套,並進軍煉化市場,深化縱向一體化布局。

標題:拋200億元擴產利好,投資者:跑!知情人士:市場過度反應

地址:https://www.iknowplus.com/post/70985.html