中金:車企壓力傳導下,關注新賽道帶來的成長驅動和估值支撐

展望2024年,我們預計行業內需企穩,出口延續增長,新能源滲透率進一步向上,智能化電動化加速推進。車企端,燃油車“諾基亞時刻”或趨近,淘汰賽已然來到,建議看淡行業beta、挖掘藍海市場、緊密跟蹤車型周期;產業鏈端,車企壓力傳導下,建議關注新賽道帶來的成長驅動和估值支撐。

摘要

乘用車:內需穩健、出口延續增長,緊密跟蹤車型周期機遇。我們預計,2024年乘用車上牌/批發2227/2642萬輛,同比+3.6%/+4.7%;出口突破540萬輛,同比+35%。我們預測,2024年新能源車滲透率或將達46%,銷量增速+36%。頭部品牌集中度提升,自主份額再創新高,燃油車市場萎縮,面臨更大降價壓力。長期看,競爭將集中在規模、技術和工藝創新,同時考驗數據優勢和運營效率,淘汰賽已然來到。

零部件:突破新技術新市場新應用,把握攻守兼備優質白馬。展望2024年,我們認爲投資機會或更多出現在主業穩定在第一梯隊,同時拓展出新成長曲线的白馬成長股方向,具體爲1)智能駕駛、高壓平台等新技術創新帶來的從1到10階段增長紅利;2)國產龍頭揚帆出海進一步提升全球份額;3)機器人等新應用場景开發帶來的市場擴容等,尤其提示多維共振優質標的的營收和估值支撐。

商用車:上行周期延續,高分紅股息下防御屬性突出。我們預計重卡行業在2023年高增的基礎上,2024-2025年延續向上周期,行業批發銷量有望達到110/120萬輛,其中內銷爲80/88萬輛,出口爲30/32萬輛。提示在向上周期階段重卡龍頭業績或將穩健兌現,同時建議關注商用車板塊高分紅優質龍頭的強防御屬性。

風險

價格競爭持續;國內需求恢復不及預期,海外出口增量不及預期。

Text

正文

乘用車:內需穩健、出口延續增長,競爭格局激烈關注結構性機會

總量:2023年銷量增速超預期,2024年批零或延續穩健增長

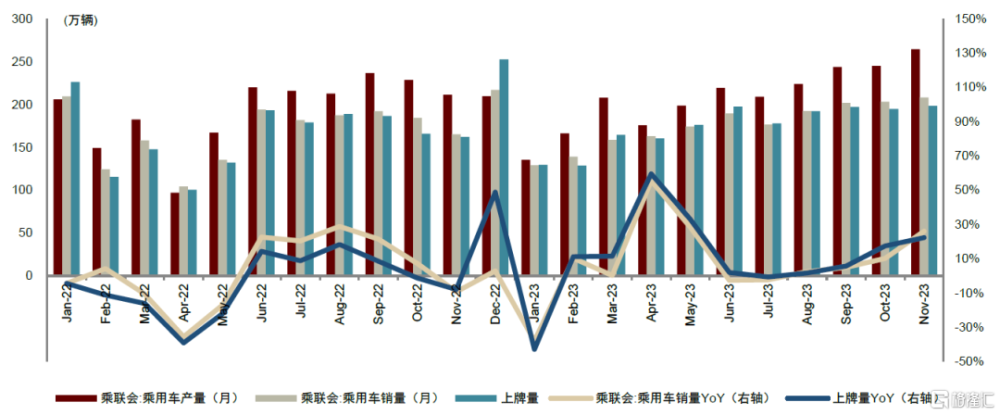

2023年銷量走勢前低後高,內需增速超預期,出口高增、渠道加庫帶動2023年批發增速超越零售。受2022年底新能源補貼退坡透支效應、春節假期、價格競爭等因素影響,1Q23乘用車終端零售同比雙位數下降。伴隨乘用車價格體系企穩、新車密集上市,需求逐步釋放,2、3季度批發及零售銷量環比走高,呈現“銀九金十”、淡季不淡的特徵。進入年末,多家車企放大促銷力度力爭達到銷量目標,疊加中高端車型購置稅減免金額退坡的刺激,我們預計2023年國內乘用車上險量可達2149萬輛,同比+4.8%;受益於出口高增和渠道加庫,我們預計2023年批發銷量可達2524萬輛,同比+9.0%。

圖表1:2022年-11M23乘用車產量、批發量及上牌量

資料來源:乘聯會,國家金融監督管理總局,中金公司研究部

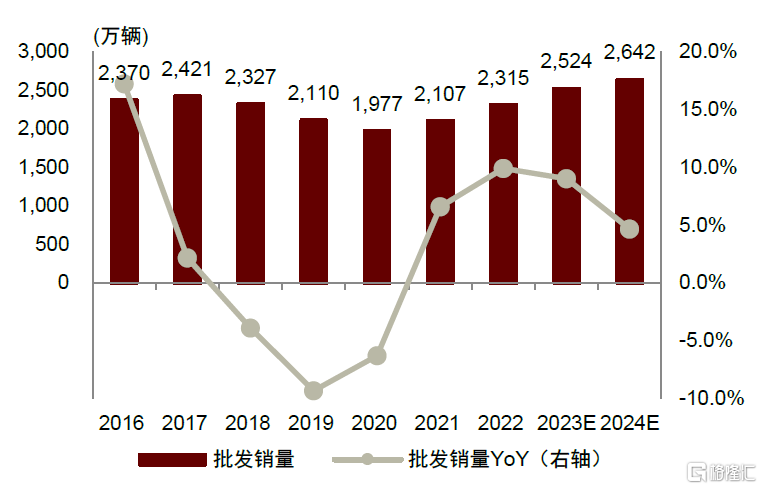

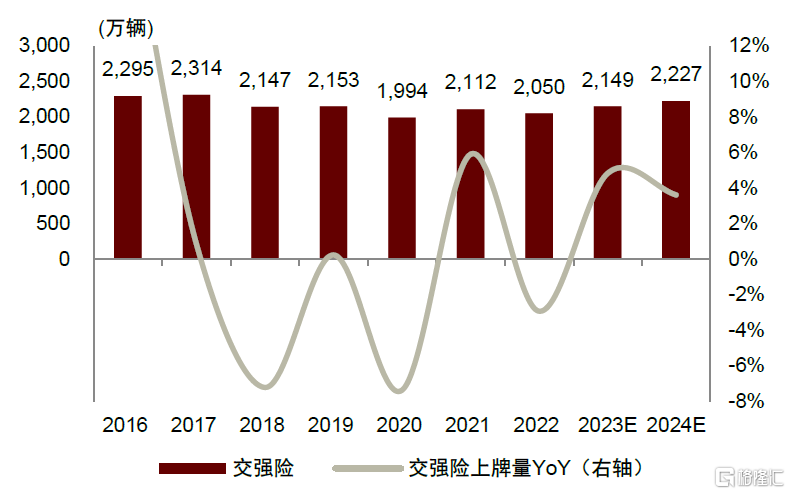

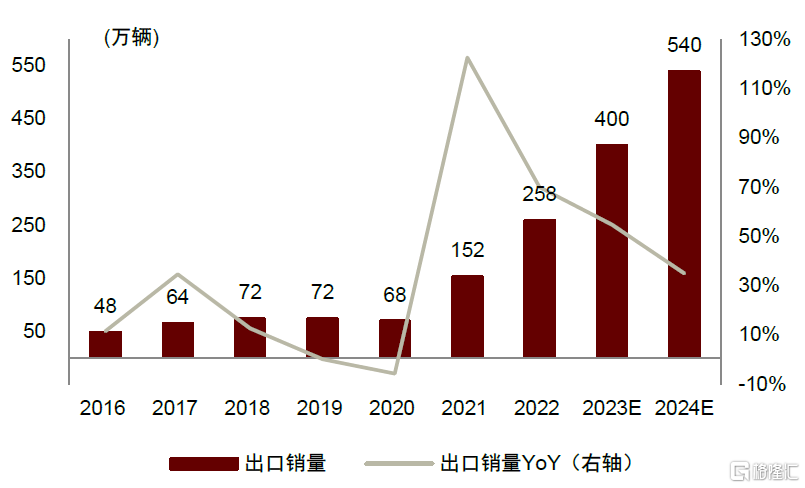

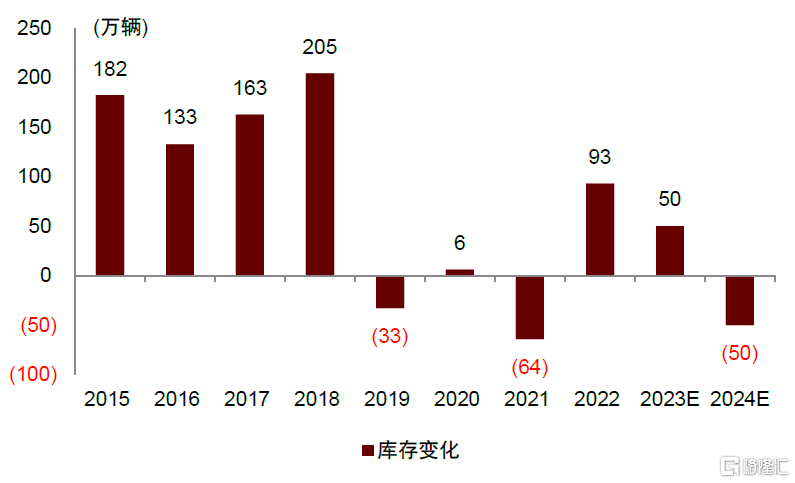

替換需求支撐銷量,2024年內需有望企穩向上、出口延續增長。我們認爲,雖然經濟增長、消費者信心仍有壓力,但國內需求處於峰值回落而後的築底向上階段,相較於歷史最高年2017年上牌量2314萬輛水平仍有提升空間;同時中國新能源車供給豐富、具備價格競爭力,更新換代需求支撐市場企穩,我們預測2024年上險量有望達2227萬輛,同比+3.6%。出口基數已然不低,但考慮到海外存在新能源增量市場、諸多自主車企加大海外市場布局力度,我們預計2024年中國乘用車出口有望達540萬輛,同比+35.0%。渠道庫存中樞偏高疊加內需走向平穩,庫存呈現小幅回落趨勢,我們預計2024年小幅去庫存50萬輛。

圖表2:2024年乘用車國內批發銷量有望表現平穩

注:批發銷量採用乘聯會口徑批發銷量資料來源:乘聯會,中金公司研究部

圖表3:2024年乘用車國內上牌量有望延續增長

資料來源:國家金融監督管理總局,中金公司研究部

圖表4:2024年中國出口銷量有望延續增長

注:出口銷量計算方式爲出口量+自主品牌海外產量資料來源:乘聯會,中金公司研究部

圖表5:2024年中國乘用車渠道庫存有望小幅回落

資料來源:乘聯會,國家金融監督管理總局,中金公司研究部

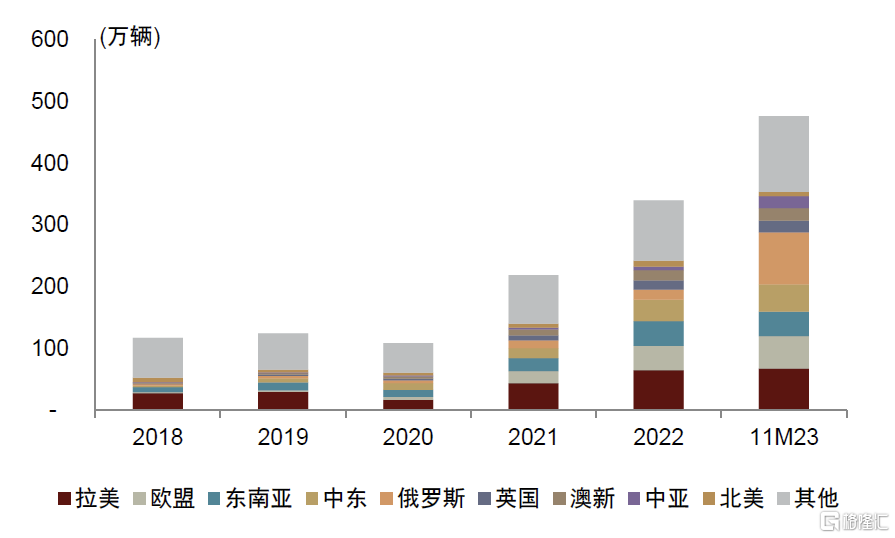

出口:自主車企加速推進出海战略,緊抓區域市場突破窗口期,中長期機遇挑战並存

2023年乘用車出口躍居全球第一,多家自主車企再度強化海外市場战略高度。我們認爲,優勢出口車企(如上汽、奇瑞)做大份額、其他自主車企從0到1擴張海外市場,及俄羅斯市場等區域性機遇,共同帶動2023年中國汽車出口再度表現亮眼,據中汽協數據,11M23汽車/乘用車出口分別達435.4/366.2萬輛,同比+56%/+63%,新能源乘用車出口滲透率達28%。

根據乘聯會數據,奇瑞汽車、上汽乘用車、長城汽車出口位居前列。11M23奇瑞汽車出口83.6萬輛,上汽乘用車出口約59.8萬輛。新能源乘用車出口方面,特斯拉、比亞迪和上汽乘用車位居前三,特斯拉出口佔新能源乘用車出口比重降至37%左右,比亞迪11M23出口20.7萬輛,增量貢獻顯著。

圖表6:中國乘用車出口情況

資料來源:中汽協,中金公司研究部

俄羅斯貢獻顯著增量,自主品牌緊抓窗口期提升份額。復雜國際形勢下,11M23中國對俄羅斯出口汽車約84.1萬輛,累計同比增長5.5倍,佔汽車出口比重的18%,較2022年提升13ppt。根據AEB數據,乘用車中奇瑞和長城表現較好,1-3Q23奇瑞/長城銷量達14.7/8.5萬輛,中國品牌市場份額超過50%。俄羅斯自2023年8月开始對進口車輛加徵報廢稅,一定程度上抑制終端消費者的購买意愿,但目前經銷商和消費者共同承擔報廢稅成本,對消費者購車壓力有所減輕;我們認爲對本土設有工廠的海外車企影響相對更小。考慮2023年的高基數,我們預計2024年向俄羅斯出口汽車的增速或將放緩,但受益於俄羅斯市場需求恢復、供給端新進入者有限,有望保持一定增長。

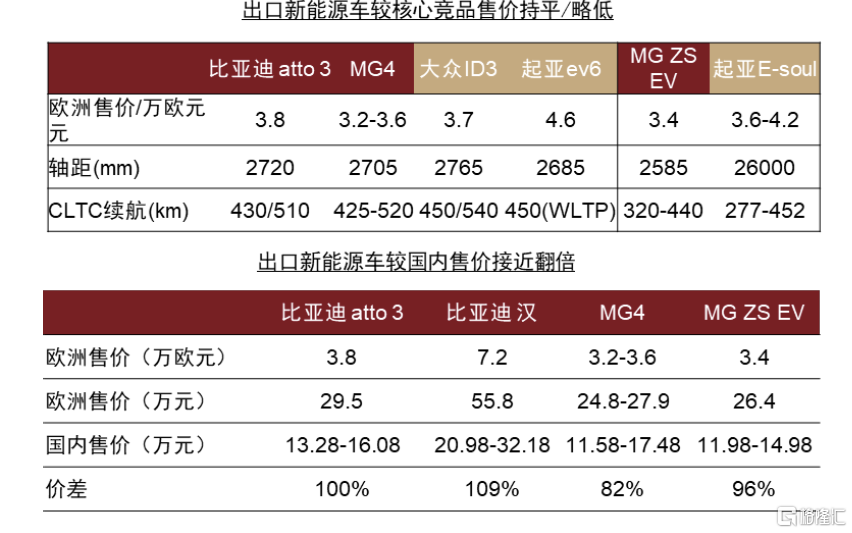

歐盟反補貼調查短期影響有限,爲中長期中國汽車出海敲響警鐘。2023年10月4日,歐盟對華電動車反補貼調查正式开啓[1]。短期來看,歐盟是中國最大的新能源出口市場,11M23佔比約30%,但佔自主車企自身總銷量比重相對較小,對我國車企總體經營影響有限,比如上汽計劃2023年歐洲市場銷量突破20萬輛,總銷量目標600萬輛,佔比總銷量目標僅在3%。同時,我國出口車型在歐洲售價較核心競品售價基本持平,反補貼調查最終的判定結果仍未給出。考慮到汽車產業的重要性,伴隨中國品牌海外銷量規模擴大,我們認爲後續不排除存在更多保護本土品牌的措施,直接出口模式的風險提升,產能出海與合資合作或爲應對方式。

圖表7:中國乘用車出口分地區情況

資料來源:乘聯會,中金公司研究部

圖表8:出口歐盟新能源汽車的主要售價

資料來源:乘聯會,公司官網,中金公司研究部

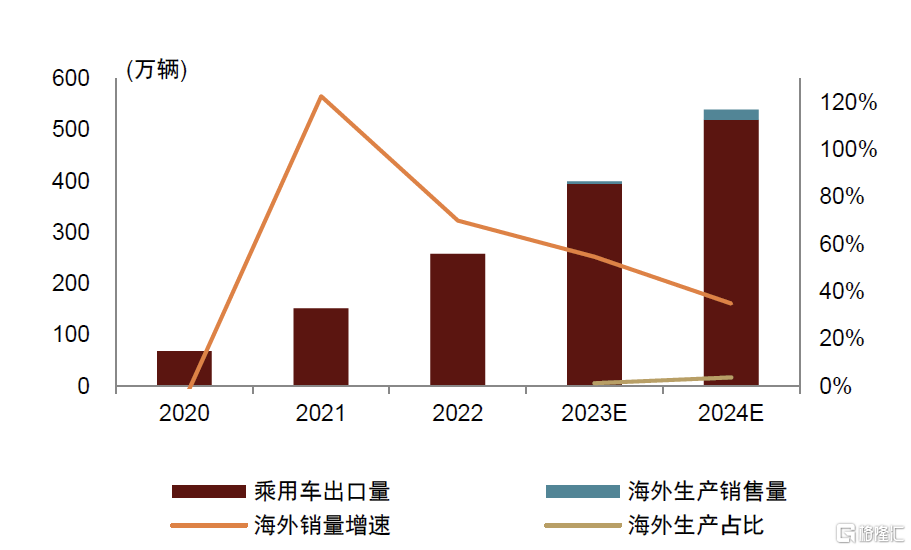

展望2024年,汽車年出口有望再創新高至540萬輛。隨着規模和技術優勢的積累,我們看好中國汽車加速走向全球,未來幾年仍然是海外銷售快速發展階段。我們預計2024年出口銷量同比+35%達540萬輛,高基數下增速有所回落。展望更長期,我們仍持續看好東南亞、拉美、中東歐地區的新能源汽車滲透率提升趨勢,並看好中國混動車型出海對當地新能源滲透率的帶動,與此同時,我們仍需關注復雜國際環境和貿易保護(如歐盟反補貼調查)等因素,日本車企出海而後快速本土化的經驗值得學習。

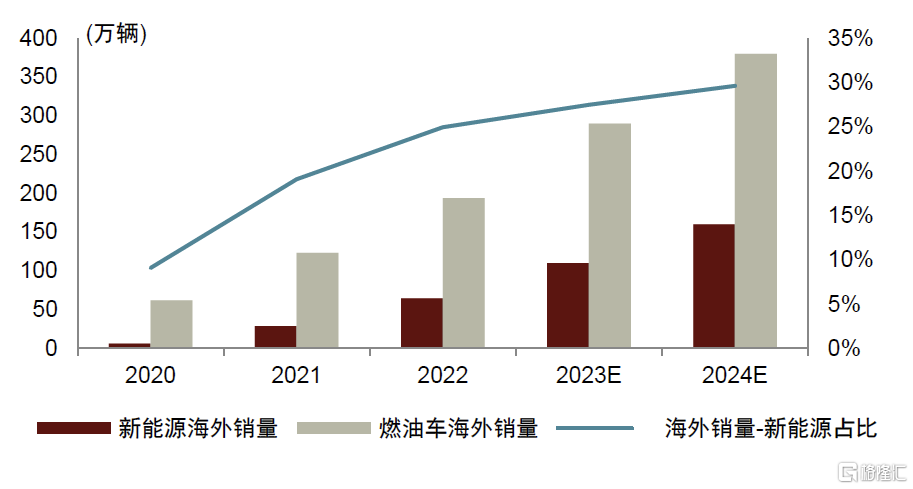

圖表9:2020年-2024E中國乘用車出口量和出海量預測

注:2020-22年出口量口徑爲中汽協,2020-22年批發銷量口徑爲乘聯會資料來源:乘聯會,中汽協,中金公司研究部

圖表10:2020年-2024E中國乘用車海外銷售分能源類型預測

注:2020-22年出口量口徑爲中汽協,2020-22年批發銷量口徑爲乘聯會

資料來源:乘聯會,中汽協,中金公司研究部

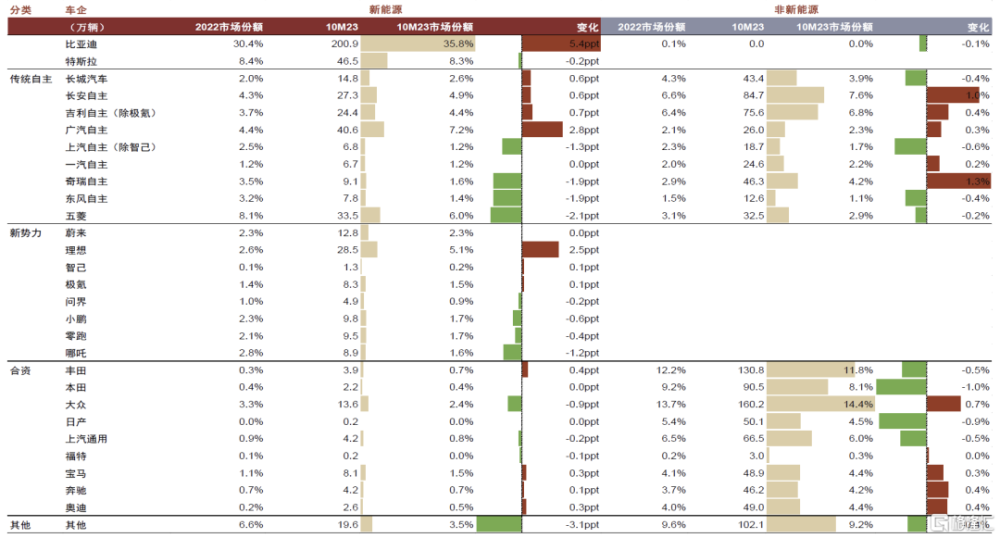

格局:自主延續新能源強勢地位、多強發力,合資份額表現分化

分系別來看,自主品牌份額提升,豪華品牌相對穩健,日系合資壓力增大。傳統自主品牌如廣汽、長安等自主品牌燃油和新能源均錄得份額正增長,自主品牌增長趨勢未變。新勢力品牌理想的份額快速增長,10M23相比2022年市場份額增加達2.5ppt,小鵬和零跑略有下滑。合資品牌在燃油車市場份額表現分化,豪華品牌份額穩健,大衆有所恢復,但日系品牌市場份額下滑較大,其中本田和日產下滑高達1ppt;新能源份額變化不明顯,總體銷量仍然承壓。

圖表11:所有燃料類型市場格局變化

注:新能源中包含純電車型、插混車型以及增程車型 資料來源:國家金融監督管理總局,中金公司研究部

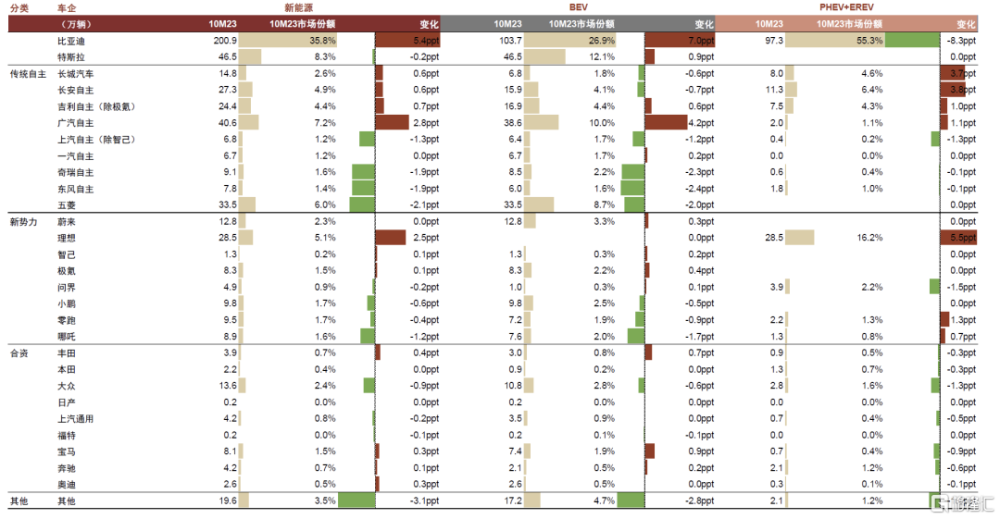

新能源方面比亞迪、特斯拉維持強勢份額地位,理想強產品周期發力,部分傳統頭部自主品牌實現份額追趕。10M23比亞迪、特斯拉仍位列新能源市場份額前2,其中特斯拉份額略微下滑。

BEV市場:BEV市場中,10M23比亞迪市場份額爲26.9%,同比+7.0ppt,此外廣汽埃安份額增長明顯;合資品牌中寶馬、豐田絕對銷量水平仍不高,但銷量份額有所提升。

PHEV市場:混動市場中,10M23比亞迪份額保持在55.3%的高位,較2022年下降8.3ppt,長城、長安及部分新勢力品牌(例如零跑、哪吒)發力增程及插混車型帶動份額提升,理想L系列放量帶動其市場份額同比+5.5ppt至16.2%。

圖表12:新能源市場格局

資料來源:國家金融監督管理總局,中金公司研究部

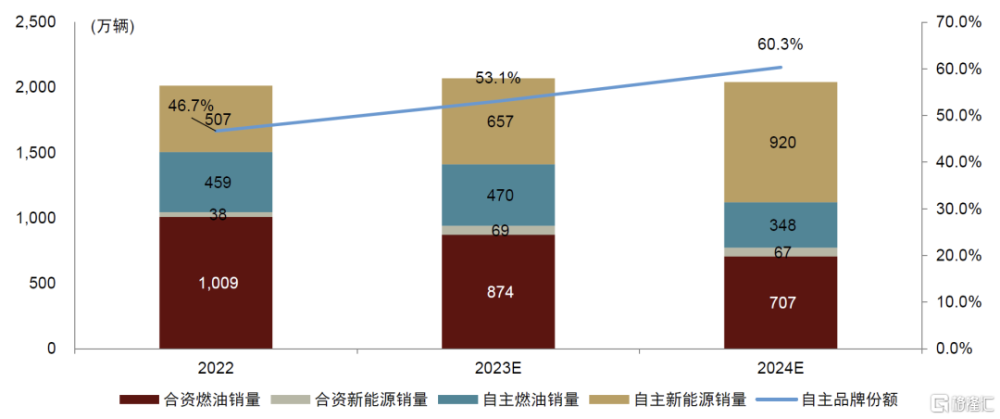

展望2024年,我們預計自主品牌產品推陳出新,價格競爭力不斷提升,新能源自主品牌銷量份額將繼續擡升。我們預計,2024年自主品牌銷量份額有望從2023年佔比53%提升至60%。

圖表13:2022年至2024年自主品牌銷量份額有望繼續提升

資料來源:中汽協,乘聯會,中金公司研究部

燃油車市場加速出清,新能源替代仍有較大空間。10萬元以下燃油車市場萎縮較快,自秦PLUS DM-i實現油電同價,該價格段燃油車份額被新能源不斷獲取。其余更多細分市場目前合資品牌車型仍維持較高月銷水平,我們認爲新能源有望憑借智能化下沉、車型供給豐富、混動技術突破等繼續獲取部分燃油腰部市場份額。根據國家金融監督管理總局數據,23年轎車例如軒逸、朗逸、速騰等月銷維持2-3萬輛(10-20萬元),帕薩特、邁騰等月銷仍超1萬輛(20-30萬元),SUV例如鋒蘭達等月銷仍維持1萬輛區間,30萬元以上高端轎車市場中奔馳C/E系、寶馬3系、奧迪A4L/A6L等月銷仍超1萬輛。我們判斷這些細分價格帶仍存在較大的新能源轉化空間。

新能源市場格局決定整體市場格局,頭部集中度提升,淘汰賽已然來到。當前乘用車市場競爭依舊激烈,降價促銷成爲階段性提振銷量、對衝盈利壓力、維持品牌力的重要方式,但車企降價空間相對有限。因此我們認爲未來競爭將集中在規模、技術和工藝創新,同時數據積累和運營效率也將發揮重要作用。隨着頭部車企集中度逐步擡升,行業出清趨勢也將逐步顯現,傳統車企的經營挑战終將出現。

價格及盈利:價格競爭仍然嚴峻,產業鏈盈利韌性迎更大挑战

行業價格競爭加劇,燃油車需求下行面臨更大壓力。我們認爲,2023年行業整體進入去庫周期,價格競爭較2022年進一步白熱化。新能源品牌中,以特斯拉爲代表的行業龍頭主動降價[2],其余車企審慎調整新車定價、跟進存量車型價格及權益優化。燃油車方面需求下行壓力加大,合資車企不得不運用價格手段提銷量、去庫存,整體促銷力度持續擴大。

自主車企毛利率逆勢改善,規模效應、上遊降本及出口貢獻爲主因;合資品牌投資收益貢獻萎縮。主要頭部自主車企毛利率自3Q22以來整體呈現改善趨勢,與價格競爭的影響似乎背道而馳,我們認爲主要由如下因素貢獻:1)自主品牌整體市佔率保持提升趨勢,銷量增長帶動規模效應釋放;2)出口盈利性優於國內,出口佔銷量比重保持提升;3)碳酸鋰、鋼、鋁等上遊原材料成本下降,以及車企向供應商傳導下遊降價壓力。蔚來、小鵬等車企毛利率還受到老產品停產、額外放大折扣的影響,老品淘汰/換代及新車上市對毛利率亦有貢獻。受合資品牌價格折扣放大、銷量承壓影響,合資品牌投資收益貢獻呈現下降趨勢。

2024年價格競爭壓力猶存,新能源車邊際影響弱化,燃油車折扣或維持高位。展望2024年,我們認爲激烈的價格競爭或持續,但考慮到新車定價已較充分考慮市場競爭,且特斯拉毛利下行或導致其價格下調空間受限,我們認爲新能源市場價格競爭邊際惡化空間相對較小;而燃油車將持續面臨銷量下降壓力,合資品牌價格折扣可能難以收窄,我們認爲當前合資車企尚可在一定程度上依靠經銷商加槓杆、分擔促銷壓力,但一旦出現經銷商大面積虧損、退網的連鎖反應,可能合資車企銷量及盈利會面臨加速下滑。

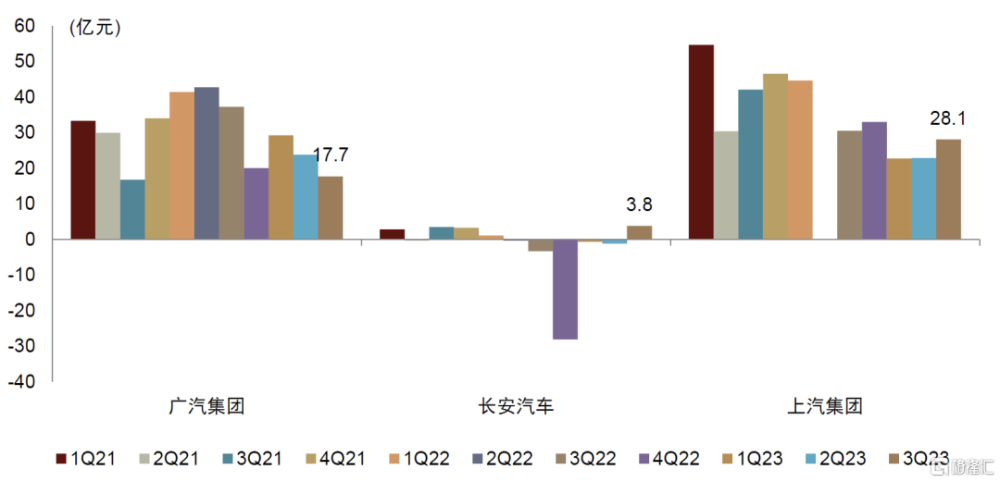

圖表14:分季度主要車企投資收益

資料來源:iFinD,公司公告,中金公司研究部

新能源:打造差異化“高價值比”,挖掘藍海市場,緊密跟蹤車型周期,尋找β與α共振機遇

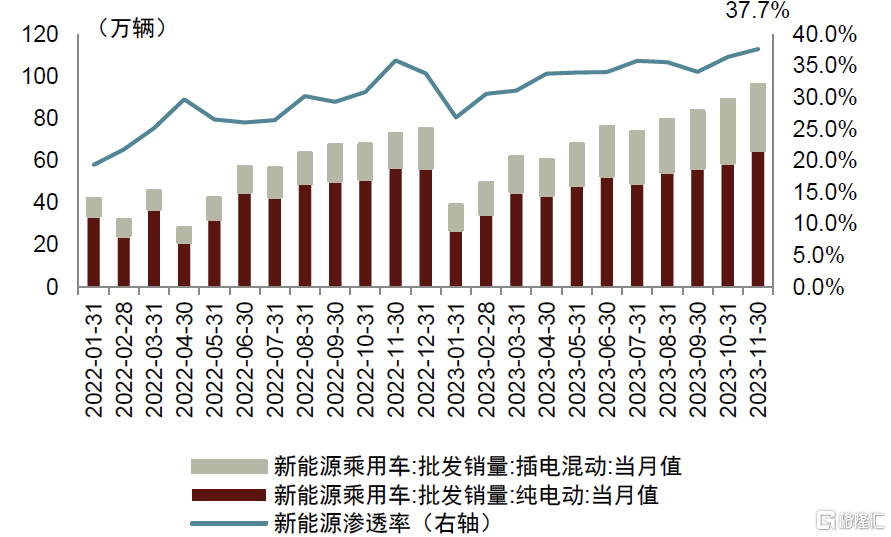

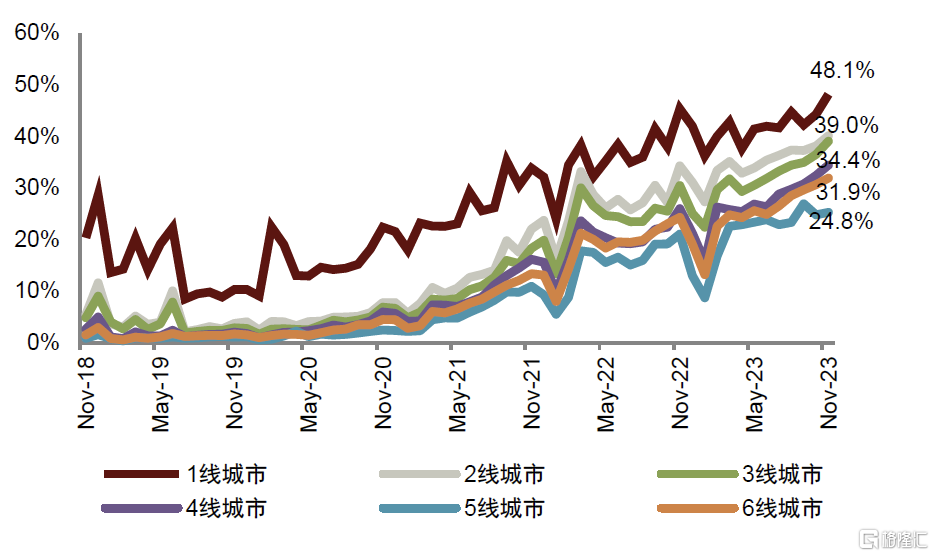

新能源總量繼續提升,二三线城市新能源滲透率加速。3Q23以來,據乘聯會數據,新能源批發銷量口徑滲透率呈現加速提升態勢,單月新能源滲透率突破35%。我們預計,2023年新能源乘用車批發銷量接近890萬輛,其中BEV/PHEV分別約600/290萬輛,同比+20%/+95%。分城市來看,2023年一线城市新能源滲透率趨於飽和,二三线城市新能源滲透率加速,根據國家金融監督管理總局數據,截至2023年11月,一线城市新能源滲透率已達48%,二三线城市新能源滲透率加速至39%/34%。

圖表15:月度新能源批發銷量及滲透率

資料來源:乘聯會,中金公司研究部

圖表16:分城市級別新能源滲透率

資料來源:國家金融監督管理總局,中金公司研究部

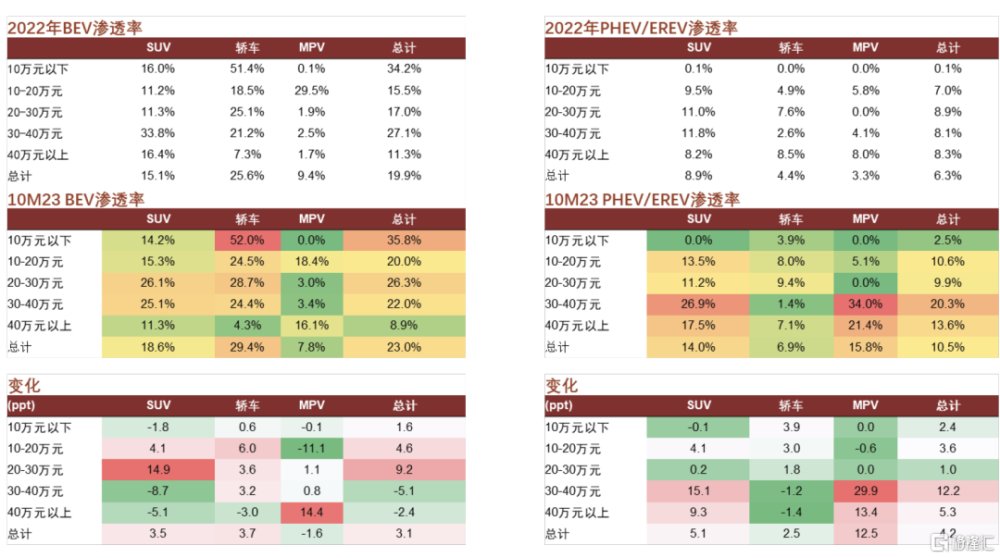

各價格帶新能源滲透率均有所提升,其中10-30萬元區間提升較快。20-30萬元市場提升最快,同比+10ppt,其中特斯拉車型價格下沉爲核心驅動力;其次爲10-20萬元市場,同比+8ppt。30-40萬元及10萬元以下市場新能源滲透率已達40%區間,我們預計滲透率增長或趨於放緩。從滲透率絕對水平來看,10-20萬元市場容量大,目前滲透率仍處於相對低位,我們認爲與該價格帶首購需求佔比相對高、合資主力車型降價等因素有關;同時40萬元以上市場新能源滲透率仍低,我們認爲這與燃油車豪華品牌客群粘性大、更加難以轉化有關系。

BEV:10-20萬元純電轎車、20-30萬元純電SUV(Model Y降價導致價格重分類影響)、40萬元以上純電MPV滲透率提升幅度最大;供給有限,10-20萬元純電SUV市場及MPV市場爲BEV滲透率低窪區。

PHEV:混動SUV/MPV滲透率明顯高於轎車,其中30萬元以上混動SUV/MPV新能源滲透率提升幅度最大,混動轎車、10-30萬元SUV市場爲混動滲透率低窪區。

圖表17:分車型及價格帶新能源滲透率

資料來源:國家金融監督管理總局,中金公司研究部

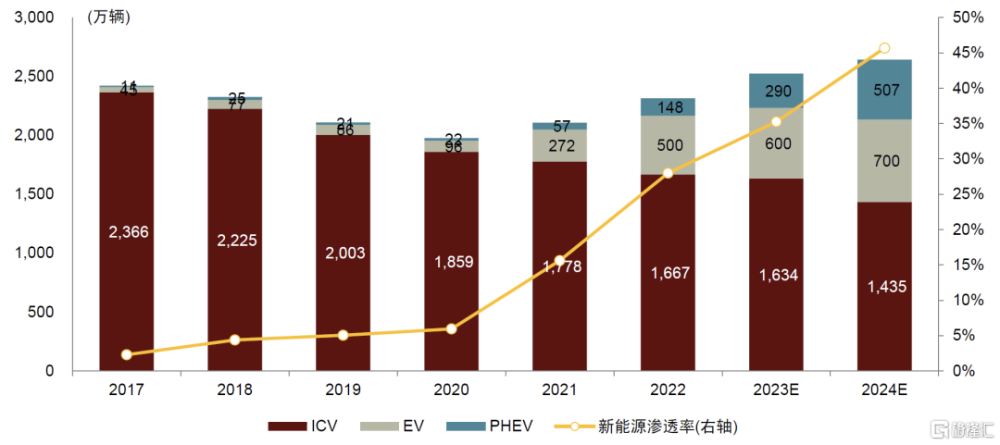

展望2024年,我們看好混動車型在所有價格段全面加速放量。據乘聯會數據,11M23乘用車批發量口徑的新能源滲透率接近38%,近半年滲透率穩步爬升,我們認爲主要來自電動智能技術革命推動汽車產品推陳出新,加快對燃油汽車的替代。展望2024年,我們預計新能源車批發量有望達到1207萬輛,滲透率或將超45%,銷量同比增速+36%,驅動因素主要來自混動車型的支撐和智能駕駛等強產品力持續吸引消費者。分系別來看,我們認爲自主車企混動車型供給豐富,有望 2024年進一步加速各個價格段位對ICEV的替代,我們預測EV和PHEV的銷量爲700萬輛和507萬輛,同比+17%和+75%。

圖表18:2017年-2024E中國乘用車分動力銷量及新能源滲透率

資料來源:乘聯會,中金公司研究部

我們認爲仍有新能源藍海細分市場值得挖掘,所處該市場的供給車型更容易獲得成功;與此同時,伴隨新能源滲透率提升、供給車型增加以及價格競爭日趨激烈,紅海市場會越來越多;即使是紅海市場,我們認爲如果產品足夠強勁、差異化長板突出,亦有機會成就明星車型,但判斷車型周期強弱的挑战和難度更大。

細分市場狀態分類如下:

► 藍海:滲透率低、市場容量大、增速快、競爭格局相對優良;

► 次藍海:滲透率略高、市場容量大、2024E新車少或新車多但有競爭力的車型少;

► 中性:滲透率較高、市場容量有限、增速趨緩、競爭加劇;

► 紅海:滲透率高、市場增長乏力、競爭加劇;

► 灰色:市場容量有限,新車型供給少,不予過多討論。

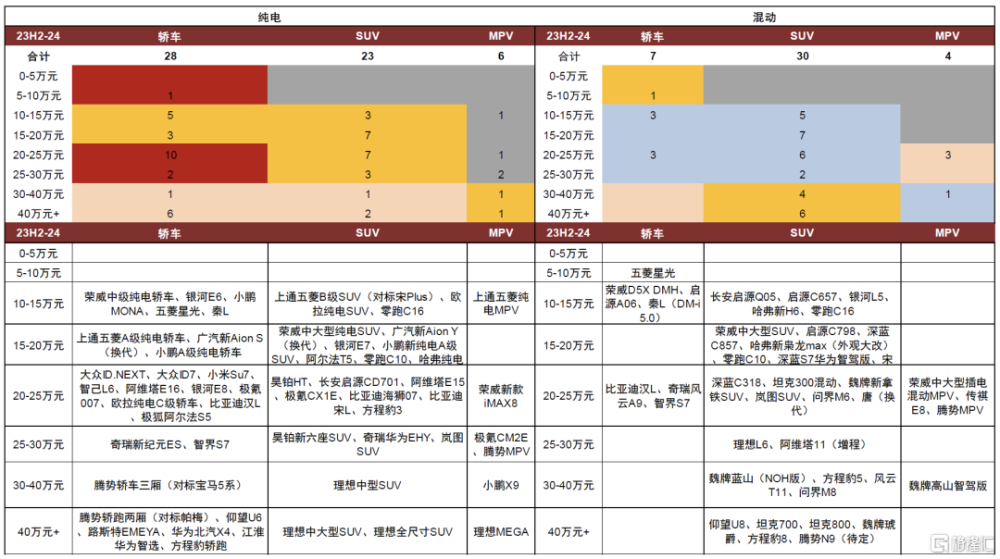

根據我們匯總的2024年主流品牌主要新車規劃(截至目前可得信息),20-30萬元純電轎車、10-30萬元純電SUV、10萬元以上混動SUV爲新車型集中投放市場。綜合上述判斷標准及新車型情況,我們作出以下分析及判斷:

► 分析一:藍海市場有哪些,哪些車企、車型將受益?

10-30萬元混動轎車、10-30萬元混動SUV及30萬元以上混動MPV爲藍海市場,我們認爲這些市場容量大、滲透率較低、新能源有望錄得快速增長。此外,主流市場混動轎車供給驅動需求,展望2024年新車供給仍然非常有限。

► 分析二:次藍海市場中哪些車型有望突出重圍?

10-20萬元純電轎車、10-30萬元純電SUV爲主要的次藍海市場。10-20萬元是較主流的汽車消費價格段、空間大,市場競爭相對良性。20-30萬元純電SUV市場雖然車型供給衆多、競爭激烈,但我們看到市場持續擴容中,同時單一明星車型特斯拉Model Y份額超50%,往2024年展望特斯拉車型周期偏弱,我們預計可能讓渡部分份額,同時需關注混動車型分流影響和特斯拉價格措施。

► 分析三:紅海市場競爭激烈,哪些車企及車型相對承壓?哪些車型有望跑出α?

10萬元以下/20-30萬元純電轎車爲紅海市場,其中10萬元以下純電市場滲透率高、市場容量出現萎縮趨勢,但供給新車相對較少,既有品牌和車型份額相對穩固,仍以綜合性價比爲核心競爭要素;20-30萬元純電轎車市場,滲透率偏高、增速趨緩、存量車型競爭激烈、新車型供給較多,暢銷車型需要精准定位和突出優勢,主打年輕、運動、操控和性能更易成功,產品周期趨近尾聲且份額高的部分車型銷量或承壓。

► 分析四:2023年增速很快、2024年新車供給多的中性市場中,既有熱銷車型是否還能保持領先地位?

新車規劃較多的市場中包括混動SUV市場、20萬元左右純電市場,對應2023年熱銷品牌表現突出的包括理想、特斯拉等,我們認爲既有熱銷車型表現可能存在分化。10-30萬元混動SUV市場屬於藍海市場,我們認爲10-20萬元混動SUV市場格局或延續2023年的趨勢——高集中度下的適當分散化。

圖表19:2024E新車規劃整理

注:根據車企公开資料、國家金融監督管理總局數據整理,具體車型投放仍需關注新車上市節奏;數字爲各細分市場發布新車型數量;部分車型既有純電又有混動,會重復計入;藍色色塊代表藍海市場,黃色色塊代表次藍海市場,米色色塊代表中性市場,紅色色塊代表紅海市場,灰色色塊代表其他關注度較低市場 資料來源:公司公告,公司官網,公司官方微信公衆號,國家金融監督管理總局,中金公司研究部

2023年行情復盤歸因

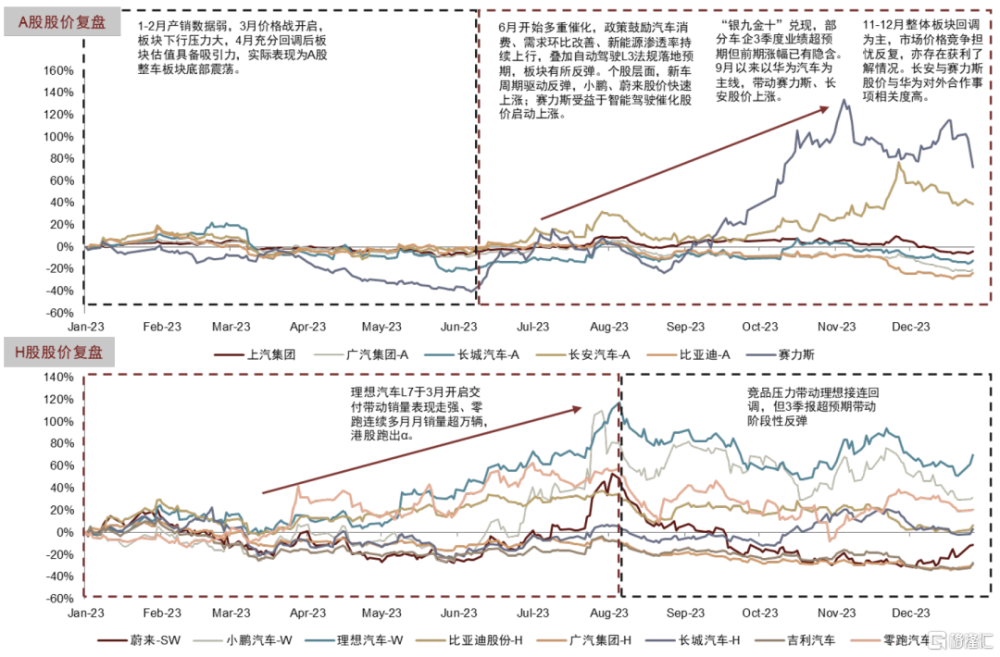

2023年A股整車板塊欲揚先抑,1H23理想跑出α,2H23“華爲汽車”成爲主线,小鵬、蔚來、零跑等新車周期帶動邊際反彈機會。2023年1-2月產銷數據偏弱,3月價格競爭开啓,板塊下行壓力大,4月充分回調後板塊估值具備吸引力,但實際表現爲A股整車標的底部震蕩;理想汽車L7於3月开啓交付帶動銷量表現走強、零跑連續多月月銷量超萬輛,港股跑出相對α。6月开始多重催化,政策鼓勵汽車消費、需求環比改善、新能源滲透率持續上行,疊加自動駕駛L3法規落地預期,板塊有所反彈。個股層面,新車周期驅動反彈,小鵬、蔚來股價快速上漲;賽力斯受益於智能駕駛催化股價啓動上漲。“銀九金十”兌現,部分車企3季度業績超預期但前期漲幅已有隱含;9月以來以“華爲汽車”成爲主线,帶動賽力斯、長安股價上漲。11-12月整體板塊回調爲主,市場價格競爭擔憂反復,亦存在獲利了結情況,長安與賽力斯股價波動與華爲對外合作事項相關度高。

圖表20:股價和估值復盤

注:股價漲幅爲相對2023年1月3日的漲幅 資料來源:iFinD,中金公司研究部

零部件:掘金高賠率投資機會,把握“1+N”攻守兼備優質白馬

2023年板塊股價復盤:整體跑贏大盤,部分細分賽道表現突出

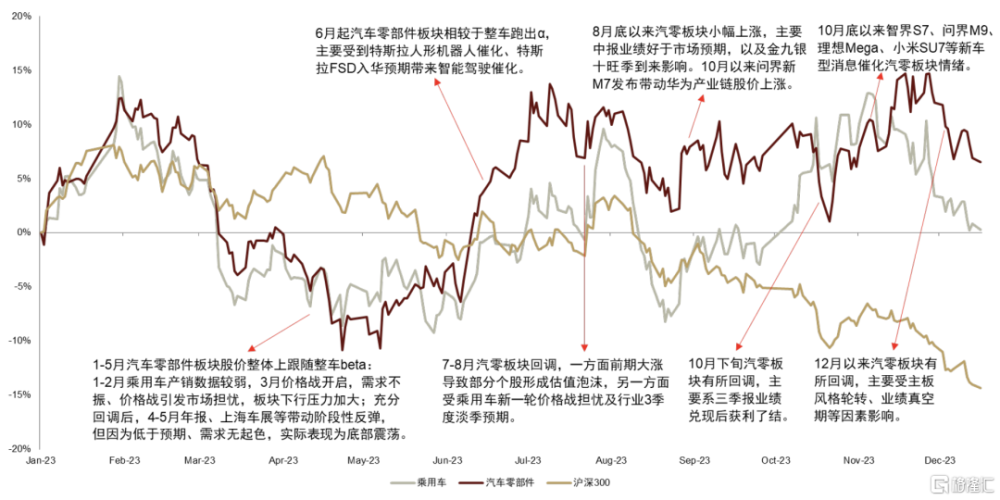

2023年零部件板塊收益率走勢與乘用車整車板塊共振,人形機器人、智能駕駛、熱門新車產業鏈等因素帶來α估值催化。1-5月零部件板塊收益率整體上跟隨整車beta下行,受1-2月產銷數據較弱、3月以來價格競爭下需求不振,市場表現爲底部震蕩。受特斯拉人形機器人、FSD智能駕駛入華預期影響,6月起零部件板塊收益率快速提升,相較整車板塊跑出α行情。7-8月零部件板塊回調,主要系受到大漲後估值溢價較高、行業銷量淡季預期及新一輪價格競爭擔憂影響。隨着金九銀十旺季到來,以及零部件中報超市場預期影響,8月底以來汽零板塊收益率有所上漲。9-11月盡管在市場風格輪轉、資金提前埋伏業績期等因素下有波動,但整體上受益於問界新M7、智界S7、問界M9、小米SU7、理想Mega、小鵬X9等新車產業鏈催化,持續上行。12月以來業績真空期下零部件板塊有所回調。

圖表21:2023年以來汽車零部件板塊指數收益率復盤(截至2023/12/17)

注:汽車零部件板塊採用中信汽車零部件II指數(CI005138.WI),乘用車板塊採用中信乘用車II指數(CI005136.WI),假設2023年1月3日各板塊指數收益率均爲0 資料來源:Wind,中金公司研究部

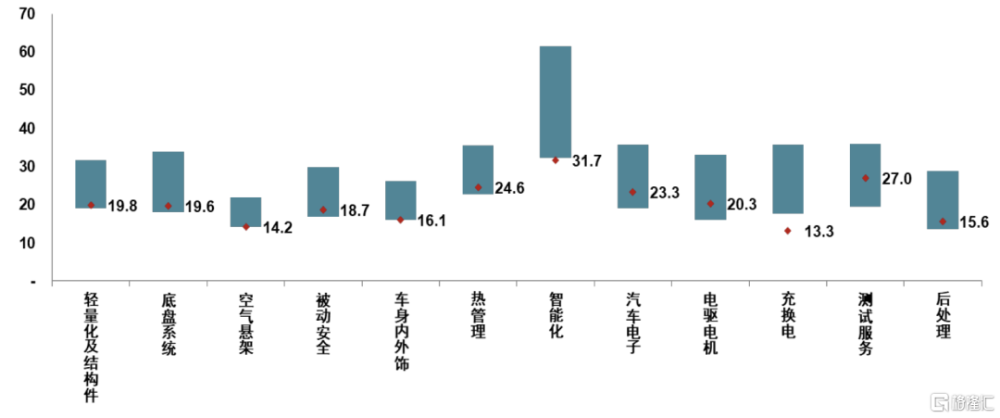

零部件主要細分賽道股價收益率實現正貢獻,熱管理、測試服務、智能化等賽道表現突出。截至2023/12/21,主要細分賽道年初至今的漲幅實現正增長,熱管理、車身內外飾、測試服務、智能化的漲幅分別爲35%/12%/11%/9%,僅充換電、底盤系統、後處理錄得-21%/-9%/-7%的負增長。參考Wind一致預測數據,目前智能化、熱管理、汽車電子、電驅電機、輕量化及結構件、底盤系統、被動安全、充換電、車身內外飾、空氣懸架等多個細分賽道估值水平位於過去三年估值的中樞位置以下,我們認爲低估值、高成長性的細分賽道及個股標的或有補漲機會。

圖表22:汽車零部件分賽道2024e P/E估值水平對比(截至2023/12/21)

注:採用forward12個月P/E估值;柱狀圖上沿表示歷史3年平均估值加一倍標准差,柱狀圖下沿表示歷史3年平均估值減一倍標准差,紅點表示當前估值倍數(2023年12月21日);均採用Wind一致預測,剔除部分異常值 資料來源:公司公告,Wind,中金公司研究部

1-3Q23業績復盤:外部多重因素利好,營收利潤同比穩健增長

1-3Q23零部件板塊平均營收/歸母淨利潤同比+14.2%/26.0%,毛利率/淨利率同比+1.2/0.7pct,零部件板塊整體實現業績增長。具體看,客戶結構向新能源和商用車企業傾斜的零部件公司大多錄得較好增長,少數公司困境反轉達成業績倍增,但也有部分企業由於同期高基數、產能爬坡、資產重組等原因出現較大幅度下滑。

我們認爲主要的共同影響因素包括:1)下遊整車客戶銷量增長(尤其是新能源車和商用車)帶動上遊零部件企業規模效益釋放;2)原材料及海運費價格回落等經營性利好;3)3Q匯兌波動,導致出口型企業1-3Q23財務費用率同比大幅增長。

2024板塊展望:關注突破多維成長曲线的高賠率白馬

新車型周期拉動或逐步式微,高勝率轉至高賠率選股

展望2024年,我們認爲高賠率標的爲能夠實現營收端“1+N”的優質公司。“1+N”是指在其主業能夠穩定在第一梯隊的白馬股,同時拓展出“+N”的新增長曲线,包括新市場拓展、新技術創新落地、新應用場景开發等。此外,隨着2024年車企“年降”加大預期漸強,我們提示關注符合前述公司中高經營槓杆企業的抗風險優勢。

圖表23:2024零部件展望選股思路

資料來源:中金公司研究部

新技術創新落地:探索1-10階段爆發式增長紅利

(一) 智能化:“跨過黎明,擁抱朝陽”

智能駕駛:車企端與政策端共振,智能化進程加速

回顧2023年,三大核心方向城市NOA(Navigation on Autopilot)、乘用車L3自動駕駛、特斯拉FSD(Full-Self Driving),都經歷了最難的從0到1質變階段。我們放眼2024年,認爲這三個方向有望隨着技術的精進,法規的完善和流程的疏通進一步夯實、量變。

► 城市NOA滲透率拉升,智駕領頭羊推動覆蓋範圍快速鋪开。2023年智駕頭部企業相繼明確了基於BEV+Tranformer“重感知,輕地圖”的城市NOA落地路徑,並取得實質性進展,包括小鵬、理想、蔚來等企業在內,2023年年底开城計劃都囊括了主要的一、二线城市,並積極向三、四线城市,以及小路、窄路進行拓展。

我們認爲,2024年城市NOA的發展將延續2023年年底動能,第一梯隊進一步擴大功能覆蓋範圍;第二梯隊先少量城市落地,性能趨穩後拓展更多城市;第三梯隊則區域性落地嘗試,努力跨過從demo到落地的工程鴻溝。我們預計,2024年能落地城市NOA的企業(主機廠或是Tier 1)不超過10家,頭部效應依舊明顯,領先車企軟件收費能力或應運而生。

► 乘用車L3試點开始,階段性進展或將輪番催化。2023年11月,四部委聯合發布《關於开展智能網聯汽車准入和上路通行試點工作的通知》[3],揭开了L3有條件自動駕駛由測試到落地的序幕。此次政策站位更高,覆蓋更廣,需車企、使用主體、政府聯合申報,並且明確自動駕駛事故責任由保險公司/營運平台先行承擔。截至2023年12月26日,已有6個品牌宣布參與試點,分別是在北京的奔馳和極狐,上海的寶馬和智己,重慶的阿維塔和深藍。

我們預計,2024年或有更多車企官宣參與試點;並且隨着試點深入,例如體驗評測、測試數據、合作進展等階段性成果或將陸續公布,對市場情緒產生階段性催化。此外,試點旨在指引具體的L3准入法規制定,我們建議市場關注法規走向以及潛在的落地機遇,我們也積極提示L3直接受益的汽車檢測和智能底盤賽道。

► 特斯拉FSD入華與V12發布,兩個潛在強催化或影響國內智駕行業走向。2023年多條信息利好FSD入華,包括馬斯克5月底來華[4],與國內相關領導交流智能網聯汽車發展;11月,特斯拉中國車主手冊更新了FSD Beta功能說明[5]。FSD入華需本土的算力中心進行數據閉環,因此我們認爲,關注特斯拉是否开始自建超算中心或是租用第三方算力,可以較直觀理清FSD入華節奏。

11月,馬斯克通過社交媒體證實,已經开始向員工推出FSD V12版本,進行內測[6],[7]。我們認爲,FSD V12或進入落地衝刺階段,有望2024年在北美先行上車。FSD V12爲業界首次採用感知-規劃-控制端到端大模型落地方案(從傳感器數據直接輸出車輛控制)。V12大幅減少了規則化工程代碼,有助於特斯拉FSD全球部署,無需各地設立適配團隊,只需採集好數據進行訓練即可部署,大大降低新市場進入難度。我們認爲,若FSD V12落地進展順利,且功能表現優異,將有望帶動新的一輪智駕技術迭代升級,以順應各主機廠海外市場拓展訴求。

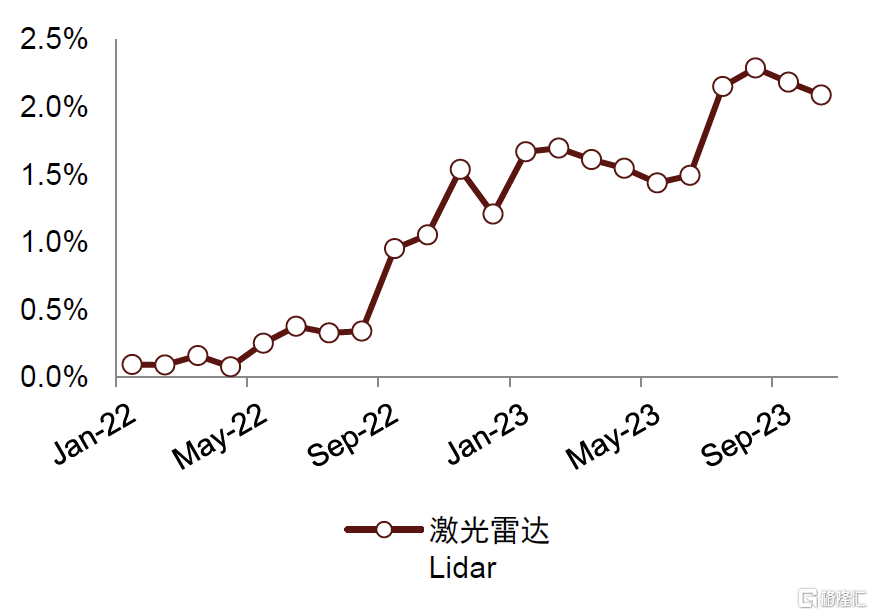

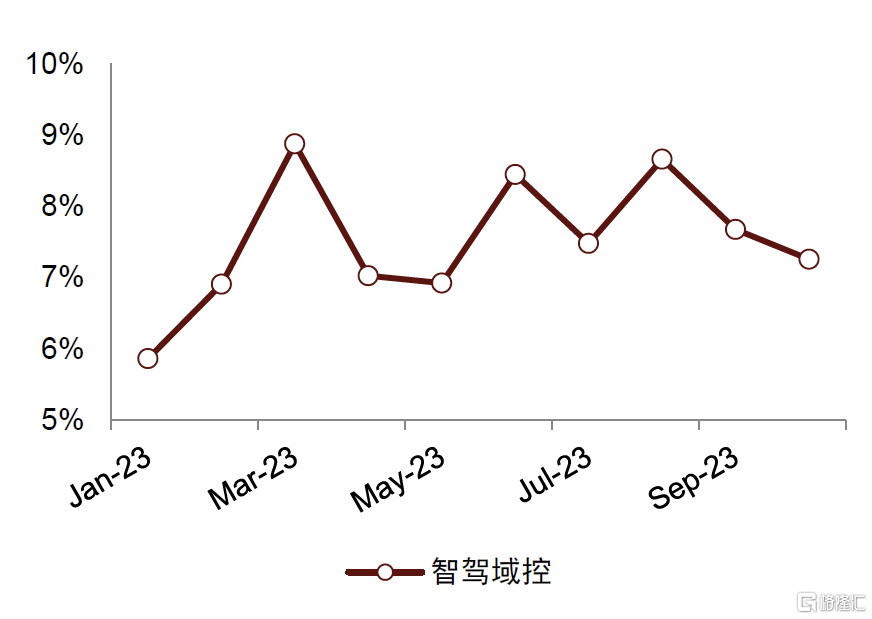

智能駕駛滲透率穩健提升,激光雷達隨城市NOA上車趨勢明顯

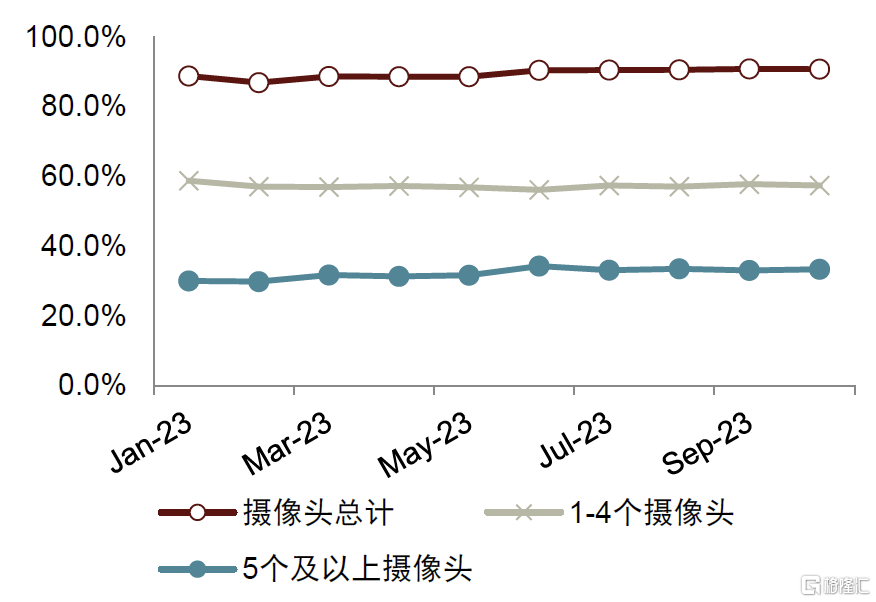

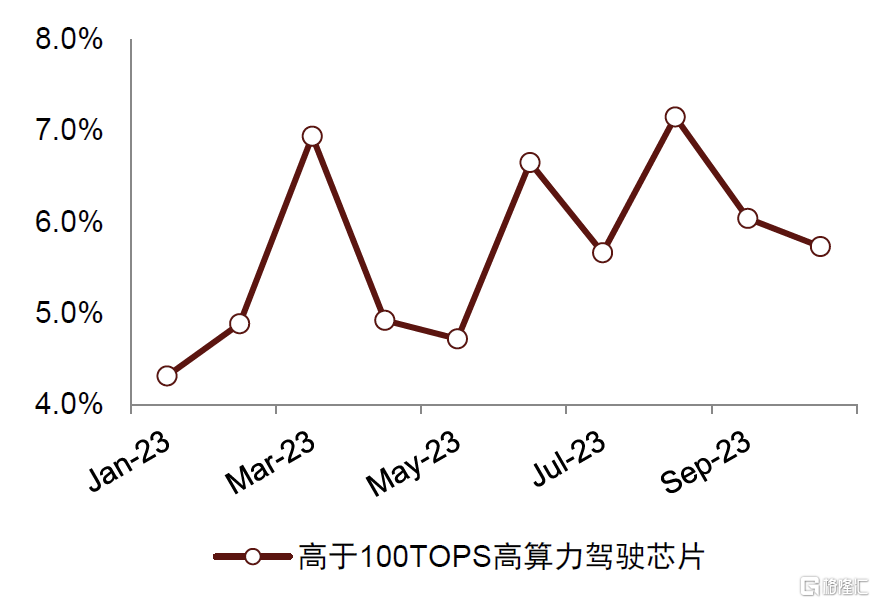

NOA滲透率提升帶動車端硬件升級。我們觀察到,目前支持城市NOA的車型,絕大部分都搭載了激光雷達,激光雷達在當前實現體驗較好的城市NOA中(接管次數較少、行駛更加擬人)體現了較高的價值。同時,我們也觀察到,支持城市NOA的車輛,攝像頭數量和像素也高於僅支持高速NOA車型,視覺感知的重要性由於“重感知,輕地圖”的技術路线而大幅提升;慣性傳感器(IMU)在這一技術路徑下也必不可少。算力方面,車載大算力芯片已儼然成爲城市NOA標配,同時帶動了智駕域控制器的滲透率提升。基於以上NOA滲透率持續提升判斷,我們認爲,智駕硬件升級邏輯將在2024年進一步實現,建議投資者密切關注相關硬件公司的業績兌現機會。

圖表24:2023年月度國內乘用車車載攝像頭滲透率

資料來源:高工智能汽車,中金公司研究部

圖表25:2023年月度國內乘用車車載激光雷達滲透率

資料來源:高工智能汽車,中金公司研究部

圖表26:2023年1-10月國內乘用車智駕域控滲透率

資料來源:高工智能汽車,中金公司研究部

圖表27:2023年1-10月國內乘用車大算力智駕滲透率

資料來源:高工智能汽車,中金公司研究部

(二)智能底盤:L3+自動駕駛的必要條件

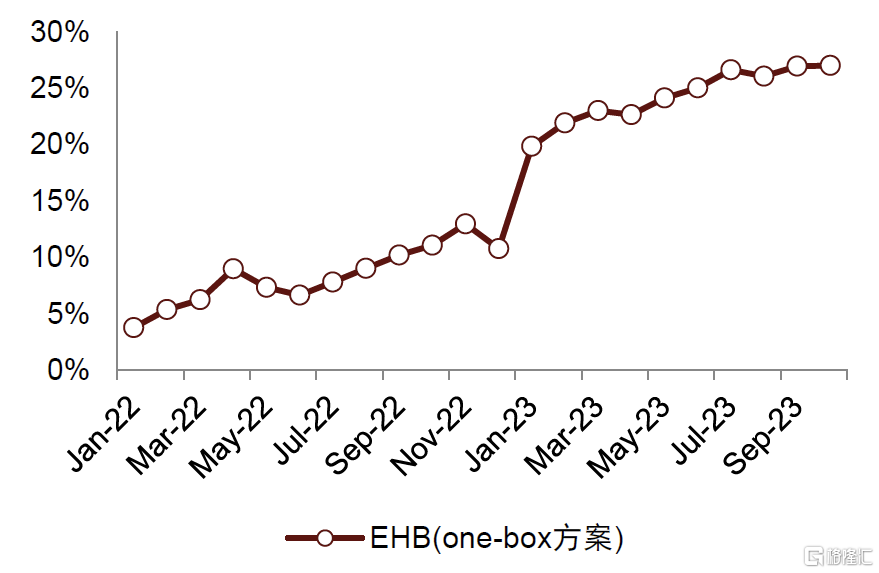

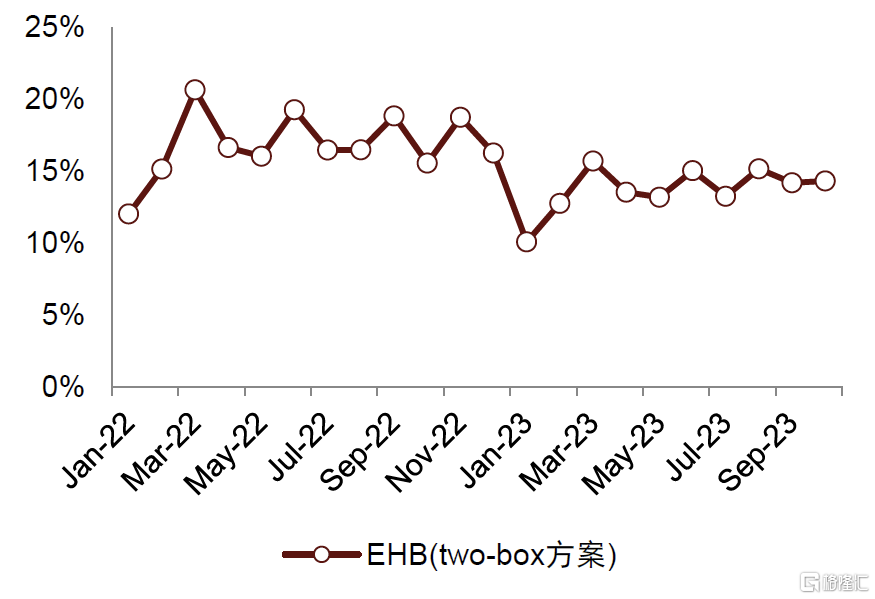

制動:EHB仍是主流,one-box滲透率逐步提升,L3冗余要求提升帶動ASP增長

EHB配置備用制動系統,安全性較高,整車廠有更高的接受度,是當前的主流技術路线。其中,One-Box集成度更高、成本更低、能量回收效率更高,滲透率逐步提升,2023年10月滲透率達到27.0%。L3/L4通知出台,對於制動冗余要求進一步提升,新增電子冗余模塊或者備用閥等,帶動單車價值量有所增長。

圖表28:2022年1月至今EHB(One-Box)滲透率

資料來源:高工智能汽車,中金公司研究部

圖表29:2022年1月至今EHB(Two-Box)滲透率

資料來源:高工智能汽車,中金公司研究部

空氣懸架:空簧市場滲透率穩步提升,半主動減震器迎來國產化機遇

展望2024年,我們預計空氣懸架行業滲透率有望提升至5%以上,同時半主動減震器有望迎來國產化機遇。其中,空氣懸架方面,2023年全年裝車量我們預計約60萬台套,受新能源車持續上量、舒適性需求升級及主機廠配置對標策略影響,我們預計2024年裝車量有望達到120-150萬台套,帶動行業滲透率提升至5%以上;競爭格局維度,有望形成雙寡頭行業形態,國產化率有望提升至70%以上;車型配置角度,理想MEGA,小鵬X9,智界S7及問界M9有望帶來主要增量。

受懸架產品國產化趨勢帶動,除空氣懸架品類外,半主動減震器有望迎來國產化機遇。目前市場主要供應商均爲外資Tier1,包括採埃孚、天納克及蒂森克虜伯,我們判斷搭載CDC減震器車型價格有望下探至20萬元左右,行業需求有望持續提升,主機廠對國產供應商的需求日益增多。我們認爲,受需求端拉動及技術能力逐步增強,國內減震器廠商及懸架供應商均有望實現產品品類擴張,在半主動減震器領域擴張市場份額。

线控轉向:政策鼓勵疊加頭部企業加速布局,线控轉向有望逐步迎來導入期

我們看到,2023年頭部供應商與車企加速线控轉向量產節奏,以耐世特爲代表的頭部供應商公告獲得兩個全球頭部OEM的线控轉向訂單,特斯拉申請线控轉向專利,蔚來發布天行底盤(含线控轉向),我們認爲展現了线控轉向商業化量產的積極態勢。

政策層面,2023年11月17日四部委發布L3/L4 國家層面試點通知,《通知》要求試點准入產品需爲可量產車型,同時需具備規避系統失效能力,我們認爲這對執行層的制動、轉向等核心安全部件的系統冗余提出了更高要求,有助於加速线控轉向的商業化落地進程。

考慮到线控轉向成本較高,我們認爲將呈現高端車型率先搭載、逐步實現價格下沉的節奏。

(三)800V高壓快充:落地節奏加快,車端與樁端同步升級

隨着比亞迪、小鵬、理想、小米、智己、長安等加速布局高壓快充車型,我們預計高壓快充滲透率提升迎來拐點。和普通電車相比,800V高壓平台對功率器件、連接器、薄膜電容、高壓直流繼電器的耐壓要求大幅提升,同時由於高壓快充帶來更高的散熱需求,諸多車載零部件逐步升級。在樁端,大功率充電帶動充電模塊升級,同時樁端熱管理要求提升,高壓充電樁向液冷方向升級。根據我們測算,800V高壓產業鏈涉及元器件、大小三電、電池熱管理等九大技術/零部件升級,單車價值量提升約5,000元。

圖表30:800V高壓快充車型梳理

資料來源:汽車之家,各公司官網,中金公司研究部

Cybertruck系統架構全面升級,800V規模應用“一體化精密鑲嵌注塑”。[8]據Muron Live公开報道,Cybertruck全車採用800V高壓平台,並將車內低壓系統升級至48V,對整車電子電氣架構的設計和制造進行了全面且顯著的升級,規模採用了“一體化精密鑲嵌注塑”部件,以替代原有的线束、連接器以及衆多的分立模組。我們認爲,在新能源汽車800V高壓系統加速滲透的大背景下,Cybertruck作爲特斯拉最新明星量產車型,其在800V電子電氣架構系統中开始規模化升級採用“一體化精密鑲嵌注塑”部件,具有重要意義,進一步明確了“一體化精密鑲嵌注塑”工藝在智能車時代和800V平台架構的產業趨勢。

新市場开發-揚帆遠航,享北美、歐洲市場反彈

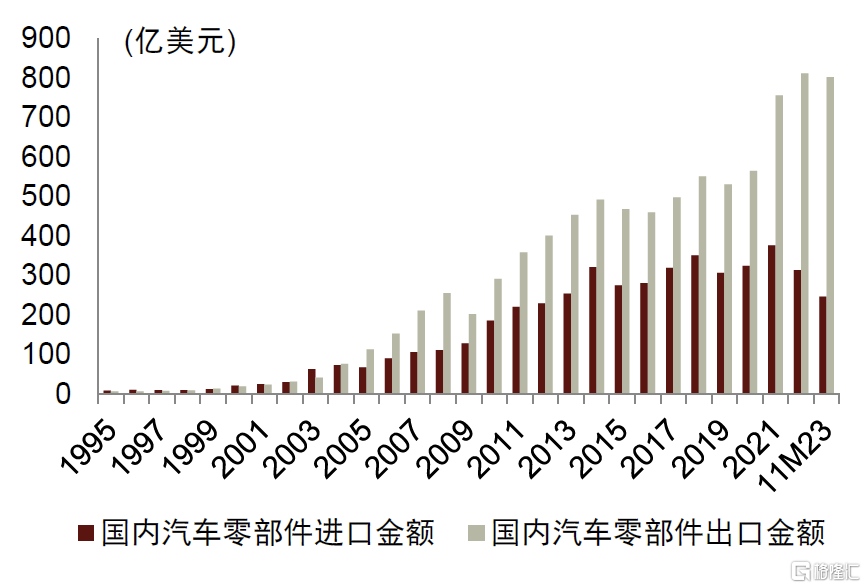

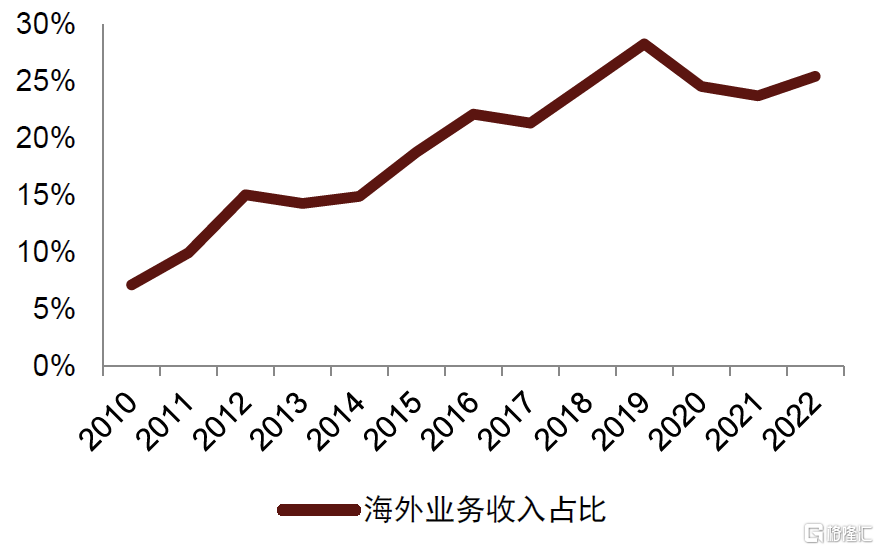

中國汽零參與全球化日益深入,海外敞口快速擴大。中國汽零出口金額過去近30年持續增長、近三年尤爲快速。與此同時,中國汽零近三年加速在墨西哥、東歐、東南亞等海外多地的本地化建廠,對海外市場开發更爲深入。我們觀察到2010-2022年A股汽車零部件板塊平均海外收入佔比從7%快速提升至25%,海外敞口快速擴大,中國汽零出海揚帆遠航。

圖表31:1995-11M23中國汽車零部件進出口金額

注:2014年起海關總署統計口徑發生變化,我們對2014年之前的數據進行調整

資料來源:海關總署,中金公司研究部測算

圖表32:2010-2022年A股汽零海外業務收入佔比

注:我們採用中信二級行業指數汽車零部件

資料來源:海關總署,中金公司研究部測算

中國汽零持續开發新市場、有望享海外新能源擴容。展望2024年,我們認爲歐洲在補貼退坡與高利率背景下新能源車銷量增長或將放緩,但中長期電動化趨勢不改;美國新能源銷量則有望在IRA法案補貼、車企加碼墨西哥擴產、特斯拉德州工廠產能提升及新車型Cybertruck訂單釋放等利好因素下高增。我們認爲中國汽零廠商通過產品出口與產能出海方式,已憑借領先的電動智能技術、豐富的量產經驗成功拓展當地的國際車企、出海的國內車企等客戶,享受歐美新能源市場擴容。

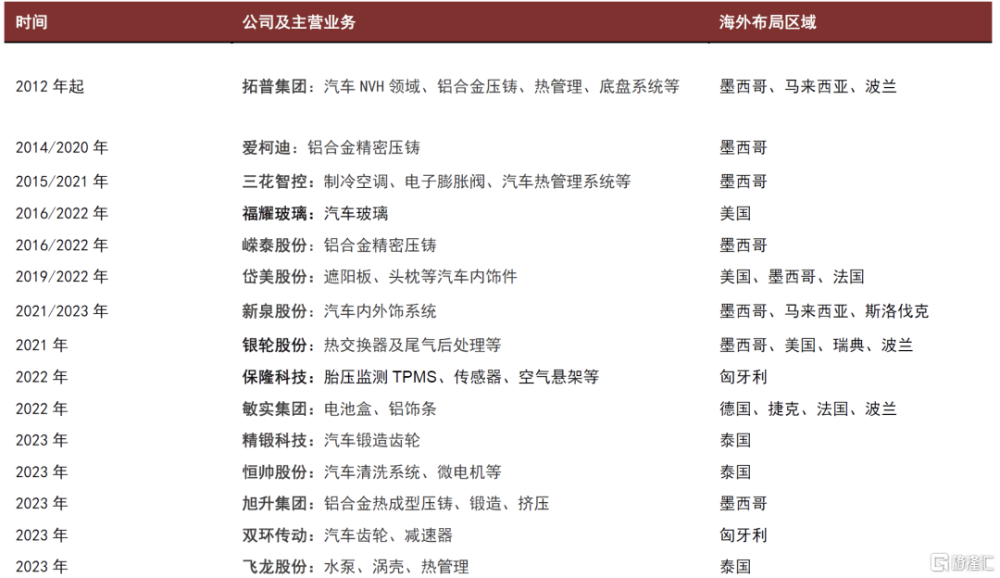

圖表33:近三年中國重點汽零廠商加速海外產能布局(截至2023年12月)

資料來源:各公司公告,公司官網,中金公司研究部

料中國汽零乘勢乘時、獲取更多全球份額,我們看好以下類別出海潛能(多家公司或符合多個類別,暫不重復列示):

► 依托國際大客戶,實現國產配套到全球配套的升級跨越。我們建議關注兩條主线:1)特斯拉國產供應鏈;2)國內合資品牌配套產業鏈,以大衆爲主。

► 站穩國內,再拓海外的單一品類龍頭。包括內外飾件公司、汽車线束連接器、底盤件、汽車檢測設備及服務、輕量化和一體化壓鑄、熱管理等等中國具備成本優勢的零部件賽道龍頭。

► 早期收並購海外資產已逐步理清,加速公司實現業務全球化擴張。我們建議關注海外收並購資產整合效果預期較好,有望持續貢獻業績的公司。

新應用場景开發-機器人落地、智能化檢測,突破新空間

(一)機器人:重磅企業入局助推行業量產落地,車端供應鏈有望延伸受益

特斯拉入局、迭代持續超預期,人形機器人產業迎來“破局者”。2021年8月特斯拉發布人形機器人概念機(TeslaBot);2022年9月在AI Day首次展示Optimus產品;2023年3月,Optimus已經學會相對自然的類人行走和執行更復雜的任務。2023年9月,特斯拉表示FSD可以復制到機器人上處理運動指令。到2023年12月,Optimus Gen2亮相,新增2個自由度脖頸和11自由度全新靈巧手,配置手指觸覺傳感器提升手部操作精確度,重量減輕10KG,行走速度提升30%,產品迭代速度再超市場預期。

據2Q23財報會,特斯拉已制作完成10個Optimus並投入弗裏蒙特工廠進行簡單工作,規劃2024年正式投入生產工作;遠期規劃產量100億套,第一階段規劃量產100萬套,量產目標價不到2萬美元。我們認爲,隨着軟件端控制算法持續突破與硬件端方案優化,人形機器人量產節點逐步迫近,上遊硬件企業業績釋放可期。把握投資主线,建議關注:1)技術落地確定性強,從特斯拉汽車產業鏈橫向延伸切入機器人供應鏈的Tier1;2)技術難度高、價值量大、天花板高的優質細分賽道的國產化替代機會;3)邊際增量零部件賽道供應商。具體包括:

(二)智能化檢測:L3/L4智能駕駛准入試點出台,車輛檢測方案加速落地

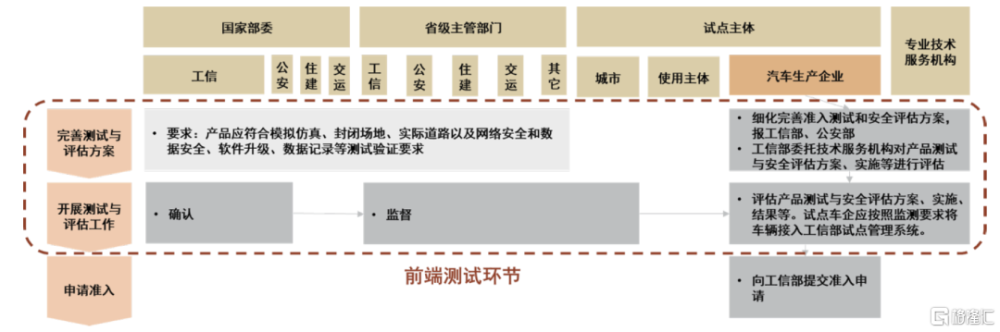

測試體系趨於完善,L3/L4智能駕駛准入試點出台加速車輛檢測方案加速落地。智能網聯車輛測試的參與方包括車企與專業技術服務機構,其中工信部委托技術服務機構對產品測試與安全評估方案、實施、結果等進行評估。測試內容包括:1)在模擬仿真、封閉場地、實際道路各場景的測試;2)進行整車網絡安全和數據安全測試、軟件升級測試、數據記錄測試等。

圖表34:L3/L4車輛准入及上路通行測試要求

資料來源:工信部官網,中金公司研究部

乘用車 L3 落地將受益汽車檢測相關龍頭標的。不同於 L2 輔助功能,L3 需要相應的智能網聯檢測認證,以確認系統的安全性,從而允許在特地場景下,駕駛員不負主責。經我們測算,L3 檢測增量有望提升單車檢測 ASP 高至 40%,整體營收彈性則取決於 L3的滲透率。

商用車:上行周期延續,高分紅股息下防御屬性突出

重卡:出口疊加天然氣支撐2023年銷量高增,2024年內外需料穩健增長

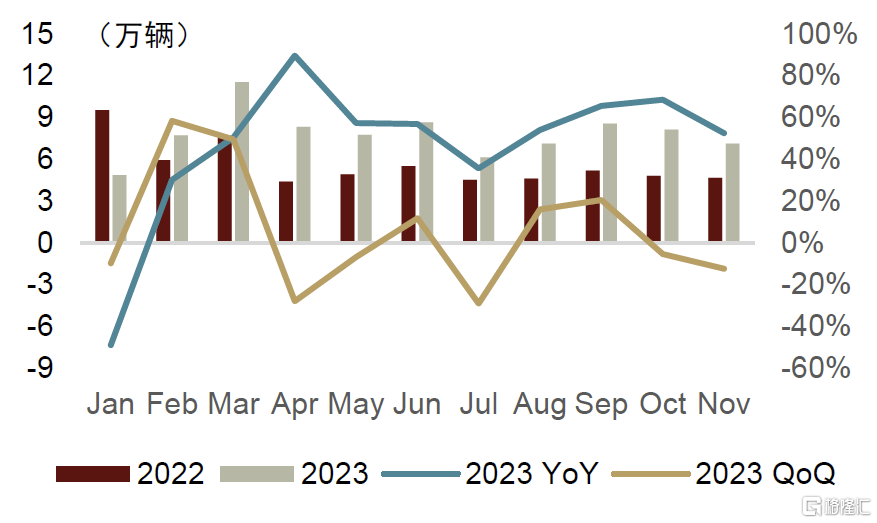

2023年重卡行業銷量在同期低基數上高增,低庫存下內銷弱復蘇,出口強勁。受到2021年7月實施的國五切國六排放法規影響,2H21至2022年全年重卡行業處於國五車庫存消化階段,2023年以來國五庫存已消化結束,行業庫存維持在2-3個月左右的健康水平,行業批發銷量更直接地反映物流運輸、地產基建等終端需求邊際變化。參考中汽協,11M23重卡行業批發銷量同比+39%至85.9萬輛,其中內銷/出口累計分別同比+32%/+60%至60.2/25.7萬輛。參考交強險,11M23重卡行業上牌量同比+31%至57.7萬輛。我們預計2023年全年重卡行業銷量有望達91萬輛,其中內銷/出口63/28萬輛(中汽協口徑)。

圖表35:2023年重卡行業月度批發銷量

資料來源:中汽協,中金公司研究部

圖表36:2023年重卡行業月度出口數量

資料來源:中汽協,中金公司研究部

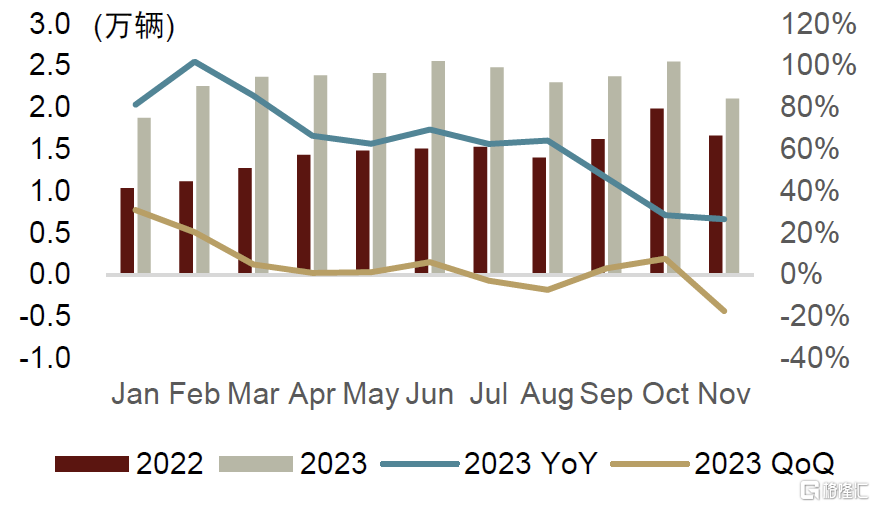

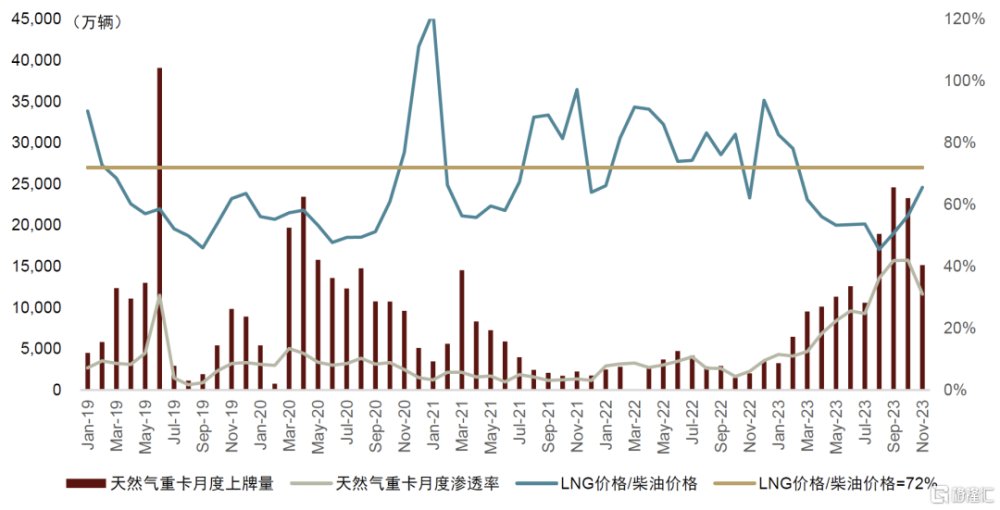

天然氣重卡成2023年內銷結構性機會,2024年有望延續高景氣度。參考交強險,2023年以來天然氣重卡月度上牌量快速提升,8-10月上牌量分別爲1.9/2.5/2.3萬輛、滲透率達36%/42%/42%,11月上牌量環比下滑至1.5萬輛、滲透率仍位於30%以上,前11月上牌量同比增長3倍至14.6萬輛、滲透率達25%。向前看,我們認爲,短期來看,盡管採暖季氣價小幅回升引發市場擔憂,但結合上遊整車廠排產及下遊運煤車等終端需求,4Q23-1H24天然氣重卡景氣度延續的確定性較高,但2H24仍具不確定性;中長期來看,天然氣重卡能否持續滲透取決於油氣價差能否維持,考慮到國內增儲上產,俄羅斯/美國/卡塔爾等國加大對華輸氣量,氣價有望長期進入穩定區間,但還需觀察油價變化。我們判斷2023/2024年天然氣重卡行業銷量有望達16/24萬輛,內銷滲透率分別達到25%/30%。

圖表37:2023年以來LNG價格/柴油價格比值持續下探帶動燃氣車滲透率持續提升

資料來源:交強險,中金公司研究部

中國重卡持續开拓亞非拉市場,2024年出口料將穩健增長。參考海關總署數據,2021年及以前中國重卡年度出口在10萬輛以下,2022年开始強勁增長,2022年同比+103.6%至18.0萬輛,2023年前11月累計同比+70%至27.4萬輛。剔除獨聯體後,中國重卡出口數量2022年同比增長78.0%至14.6萬輛,2023年前11月累計同比增長27.4%至16.9萬輛,仍呈現高增。我們認爲,對於獨聯體國家而言,2023年中國出口獨聯體重卡約10萬輛,悲觀預計2024年中國重卡出口獨聯體同比下滑3-4萬輛,中性樂觀而言下滑幅度或將更低;長期而言,中國對獨聯體出海具備可持續性;中國重卡面向獨聯體以外地區的出口仍有望保持約30%的同比增速。綜上,我們判斷2023/2024年重卡出口數量達到28/30萬輛(中汽協口徑),維持較高量級水平。

重卡行業正處於向上周期,預計2024年內外需將穩健增長。受到1)庫存出清的邊際利好、物流運輸需求穩健增長、基建回暖帶來新增量;2)自然更新置換需求;3)亞非拉俄需求旺盛帶動出口外銷三方面利好因素,我們預計重卡行業在2023年高增的基礎上,2024-2025年延續向上周期,行業批發銷量有望達到110/120萬輛,其中內銷爲80/88萬輛,出口爲30/32萬輛。在LNG價格下行、油氣價差拉大背景下,有望迎來天然氣重卡細分市場的alpha機會,天然氣重卡產業鏈的盈利空間有所擡升。

客車:國內需求築底向上,新能源出海帶動利潤高增

內需企穩向上、海外新能源客車需求旺盛,中國企業出海競爭力明顯。內需方面,公交、座位客車緩慢復蘇,我們預計中期中大客行業年銷量中樞在10萬輛左右。海外方面,2022年海外客車銷量恢復至20萬輛,我們測算2023年增速在15%左右,2025/2026年有望恢復到疫情前的水平(25-27萬輛),仍有增長空間;2022年全球新能源客車總量1.25萬台,新能源滲透率6.2%,考慮歐盟多個國家計劃於2025年新能源公交滲透率達到50%左右的水平,我們認爲政策推動下滲透提升空間廣闊。2022年海外新能源客車市場中,中國品牌市佔率超50%,競爭力明顯,我們認爲,中國新能源客車企業產品成熟度更高、運營經驗豐富,有望抓住海外客車市場新能源轉型期進一步擴張份額。

2023年行情復盤歸因及2024年投資主线:基本面穩健,高分紅股息、防御屬性突出

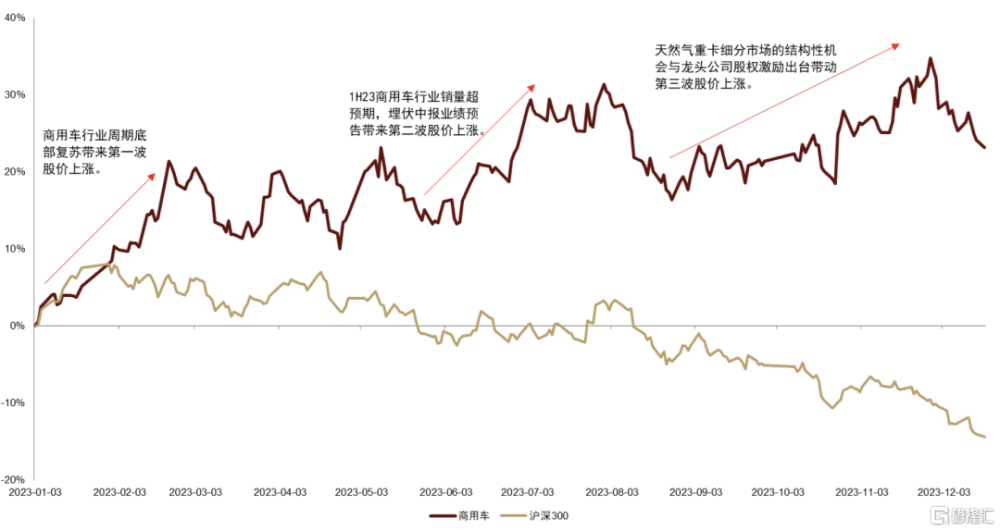

重卡行業股價呈現板塊性行情,以銷量與業績爲錨、具備搶跑特徵,龍頭個股亦有催化。2023年以來商用車板塊的股價收益率顯著跑贏大盤、乘用車整車與汽車零部件板塊,有三波顯著的上漲行情:1)2022年底持續到2023年3月初,商用車行業周期底部復蘇帶動板塊性股價普漲,中國重汽A/H、中集車輛、宇通客車領漲。2)2023年6-7月,在出口強勁、內需弱復蘇的背景下1H23商用車行業銷量超預期,商用車行業中報業績預期同比高增,迎來埋伏業績預告行情。3)2023年9-11月,受益於天然氣重卡細分市場的結構性機會與龍頭公司股權激勵出台帶動,商用車板塊股價再度迎來上行。

圖表38:2023年商用車板塊股價收益率復盤

資料來源:Wind,中金公司研究部

行業上行周期內,龍頭公司的業績彈性高於行業銷量彈性。重卡銷量增減通常伴隨着重卡龍頭企業股價的漲跌,並且龍頭公司股價具有搶跑的特徵、較基本面提前1-2個季度反應。現階段,重卡行業已度過周期的最底部(2H22-2023年)、處於上行周期的第二年(2024年),周期拐點的布局窗口期已過,但伴隨周期持續向上(2024-2025年),銷量與業績會持續兌現,我們認爲後續銷量與業績釋放會進一步擡升重卡龍頭的市值。

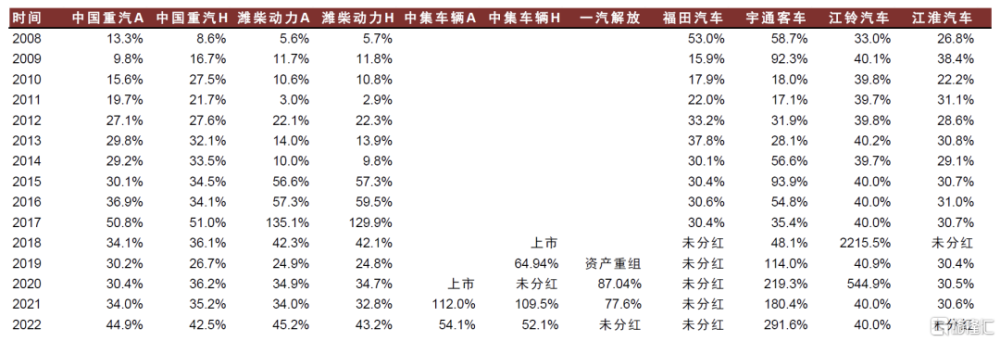

關注商用車板塊高股息高分紅機會,防御屬性突出。商用車板塊分紅比例整體上不斷提升,分紅比例與股息率顯著高於汽車板塊平均水平。我們復盤了過去15年的汽車板塊現金分紅比例與股息率,根據我們測算,A股商用車板塊現金分紅比例從2008年的平均值25%逐漸提升至2022年的45%(高於A股汽車板塊均值33%),港股商用車板塊現金分紅比例從2008年的平均值5%較快提升至2022年的48%(高於港股汽車板塊均值24%)。我們認爲商用車板塊企業具備較強的高分紅派息意愿。此外,我們認爲商用車板塊大部分個股的账面現金充裕,資本开支高峰期已過,具備高分紅的條件與能力。

圖表39:商用車板塊個股現金分紅比例

資料來源:Wind,公司公告,中金公司研究部

風險提示

價格競爭持續:我們認爲車企競爭仍較爲激烈,車企仍有可能通過降價搶佔市場份額,市場有繼續價格競爭導致利潤縮減的潛在風險。

國內需求恢復不及預期:我們認爲目前國內消費刺激政策、購置稅優惠和新能源購車補貼有望持續對汽車消費需求存在刺激,但存在政策刺激不及預期的可能。

海外出口增量不及預期:我們認爲當前國內整車和零部件企業海外競爭力增強,出口增加,有利於提高車企收入利潤,但受海外市場需求多樣性和目前國際政治環境復雜性影響,海外出口增量存在不及預期的可能。

注:本文摘自中金公司於2024年1月5日已經發布的《汽車及零部件2024年展望:跨越式發展,創新式機遇》

分析員 鄧 學 SAC 執證編號:S0080521010008 SFC CE Ref:BJV008

分析員 常 菁 SAC 執證編號:S0080518110003 SFC CE Ref:BMX565

分析員 任丹霖 SAC 執證編號:S0080518060001 SFC CE Ref:BNF068

分析員 厙靜蘭 SAC 執證編號:S0080522080010

分析員 荊文娟 SAC 執證編號:S0080523010002

分析員 羅善文 SAC 執證編號:S0080523090003

分析員 袁 牧 SAC 執證編號:S0080523110002

分析員 隋詩華 SAC 執證編號:S0080521080002 SFC CE Ref:BTI961

分析員 楊東冀 SAC 執證編號:S0080523070015

分析員 陳雅婷 SAC 執證編號:S0080523120006

聯系人 司 穎 SAC 執證編號:S0080122070162

聯系人 崔力丹 SAC 執證編號:S0080123070118

標題:中金:車企壓力傳導下,關注新賽道帶來的成長驅動和估值支撐

地址:https://www.iknowplus.com/post/70642.html