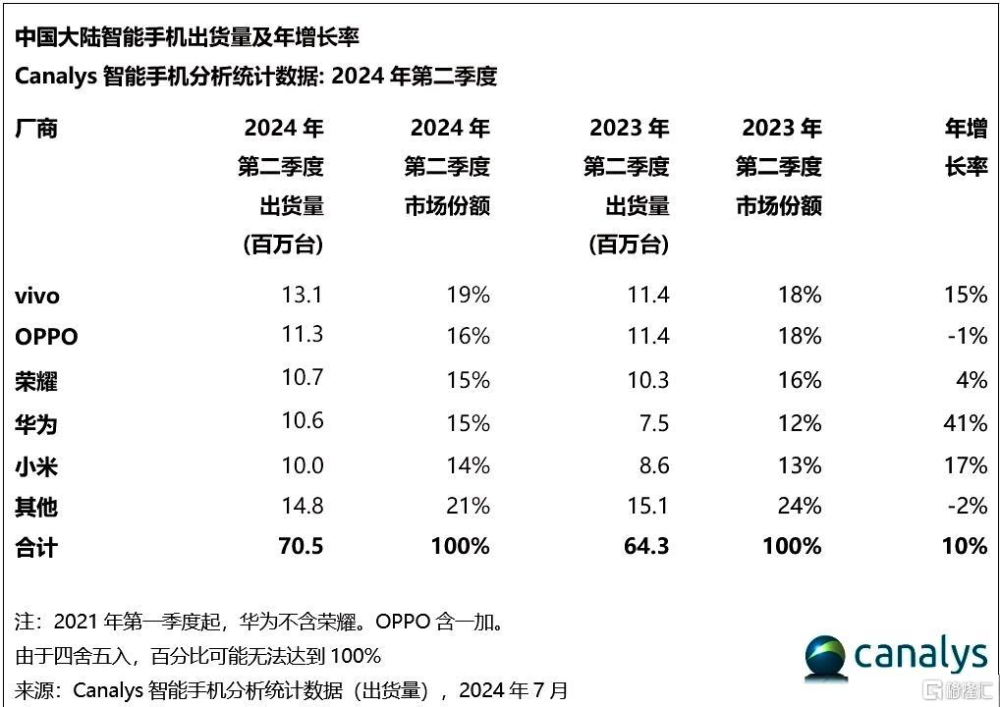

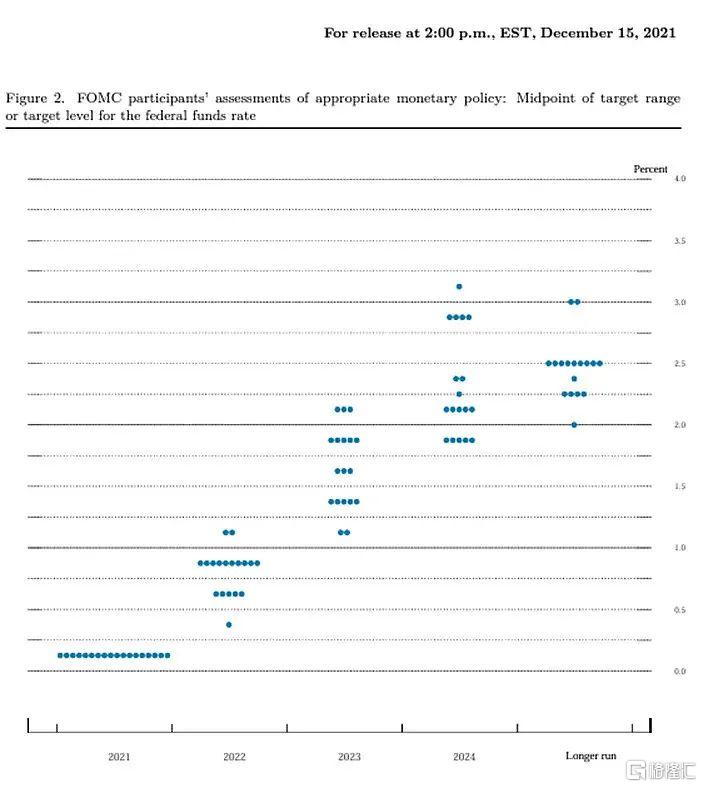

美聯儲官員能准確預測利率么?

2021年12月,美國央行美聯儲向市場發出信號,預計會在接下來的一年(2022年)內加息三次。大多數美聯儲成員預測,到2022年年底,其政策利率目標會低於1%。

數據來源:2021年12月15日FOMC經濟展望摘要

然而事實上,美聯儲在2022年共加息了7次,年底政策利率達到4.25% - 4.5%,遠遠高於他們自己在一年前的預測。

也就是說,即使是美聯儲官員他們自己,也難以預測接下來12個月內他們將要設定的政策利率的範圍。那我們還有什么理由,期望別人預測的更准呢?然而,金融行業的專家們似乎從未停止嘗試。

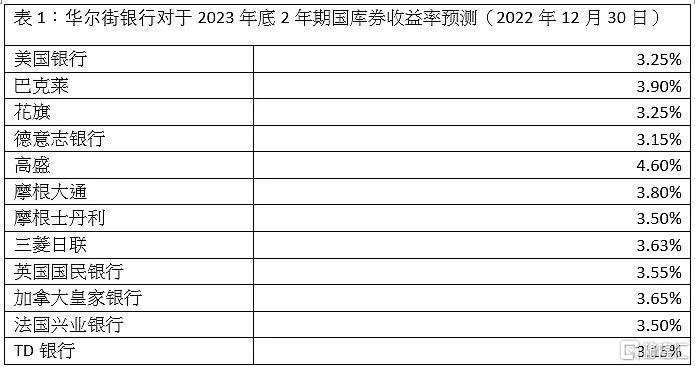

下表顯示了2022年12月一些大型的華爾街銀行公布的2023年底2年期美國國債收益率預測。如表所示,大多數華爾街銀行的經濟學家和策略師預測,2023年年底美國2年期國庫券收益率將在3.5% 上下。

數據來源:Elizabeth Stanton, Treasury Strategists Expect Lower Yields, Steeper Curve in 2023, Bloomberg news on 31/12/2022

然而,現實情況如何呢?截至2023年年底,美國政府2年期國債收益率爲4.23%。也就是說,大部分華爾街銀行的預測和事實差了近100個基點。

無怪乎投資傳奇彼得·林奇曾經說過:“數以千計的專家研究超买指標、頭肩頂形態、看漲看跌比率、聯邦儲備對貨幣供應政策的影響。但他們根本無法做到持續准確的預測市場走向,就好像算命老爺無法預告羅馬皇帝,匈奴究竟何時會進攻”。

有些讀者可能覺得,債券市場中的利率難以預測,是特殊情況,但是預測股市漲跌,則要容易得多。那么接下來讓我們來看一下股票市場的預測情況。

GMO是一家美國比較有名的投資管理公司,在世界多個城市都設有辦事處,擁有近400名員工。他們每季度發布一次未來7年的資產大類回報預測。在2023年第二季度發布的報告中,GMO認爲美國大盤股票將是所有股票市場中表現最差的,並預測其在未來7年的實際年回報率爲負3%。與之相對比的,他們極度看好新興市場價值股,並預測未來7年其實際年回報率爲6%。

當然,我們在今天不可能檢驗他們對未來7年預測的准確度。然而,如果我們看一下GMO在幾年前的預測,會有更有趣的發現。例如,GMO在過去10年持續看空美國股市,並持續看好新興市場股票。以下是一個簡要小結:

數據來源:GMO官方網站

從以上記錄來看,至少在過去10年,GMO對美國大盤股票持續看跌,對新興市場價值股持續看好。可能在未來的某一天,他們遲早會猜對一次。然而,如果我們看一下過去10年的市場(2013年~2023年)回報,就不難發現美國大盤股票一直是表現最佳的資產之一(累計上漲150%+),而新興市場價值股一直是表現最差的資產之一(累計下跌10%)。

爲什么如此多的金融專業人士在預測上經常錯的離譜?原因很簡單,就好像諾貝爾獎得主尼爾斯·玻爾曾經說的:“預測非常困難,特別是關於未來的話”。

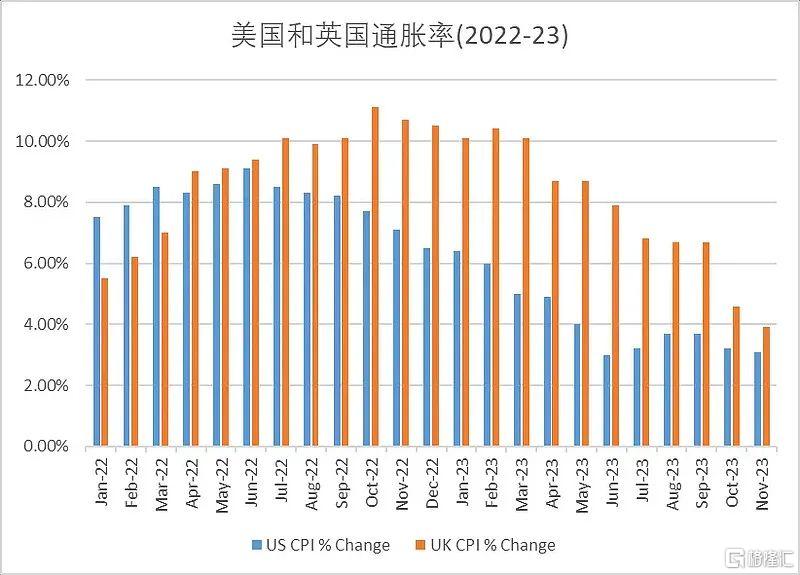

以美聯儲官員對於利率的預測爲例。回到2021年,美聯儲官員和絕大部分人一樣,完全低估了2022年即將發生的通貨膨脹。後來2022年的物價飛漲讓他們大喫一驚,並迫使他們頻繁和激進地加息,連自己都始料未及。然後到了2023年,通貨膨脹率的回落速度(從約10%下降到4%以下)可能再次讓大多數專業人士摸不着頭腦,甚至可能會促使央行开始考慮降息。

數據來源:彭博社

聰明的投資者,需要充分意識到我們人類過度自信的心理弱點。我們傾向於高估自己和其他專家預測未來的能力。當過度自信和其他常見的行爲學偏見結合時,可能產生危險的後果。比如很多人也受到一廂情愿(Wishful thinking)和近因偏誤(Recency Bias)的影響。一廂情愿加上過度自信讓我們輕信,僅僅通過借助二手信息和專家的觀點,我們就可以輕松擊敗市場並獲得超額的投資回報。近因偏誤和過度自信導致我們追漲殺跌,在高價买入,低價賣出,導致投資虧損。

爲了克服這些弱點,我們需要不斷提醒自己,投資成本至關重要。爲投資付出的費用對於回報的影響,在1到2年內可能看不出來。然而,把時間維度拉長到10年、20年或者更長,成本對於投資回報產生至關重要的影響。我們也應該不斷提醒自己,不要對市場上的噪音過度反應,避免過度交易。任何一個資產,無論是股票還是債券,發生價格波動時,市場上總有人發出擔心,預測一個全新的經濟周期即將到來。然而,從歷史上來看,經濟環境發生本質改變的頻度是非常低的,均值回歸反而是更普遍的規律。因此,任何一個投資者想要在長期內獲得好的投資回報,關鍵需要耐心。正如已故的查理·芒格所說:“耐心對任何投資者都很重要。許多人無法忍受等待。如果你沒有延遲滿足的基因,那么你必須非常努力在後天學會它。”

標題:美聯儲官員能准確預測利率么?

地址:https://www.iknowplus.com/post/70643.html