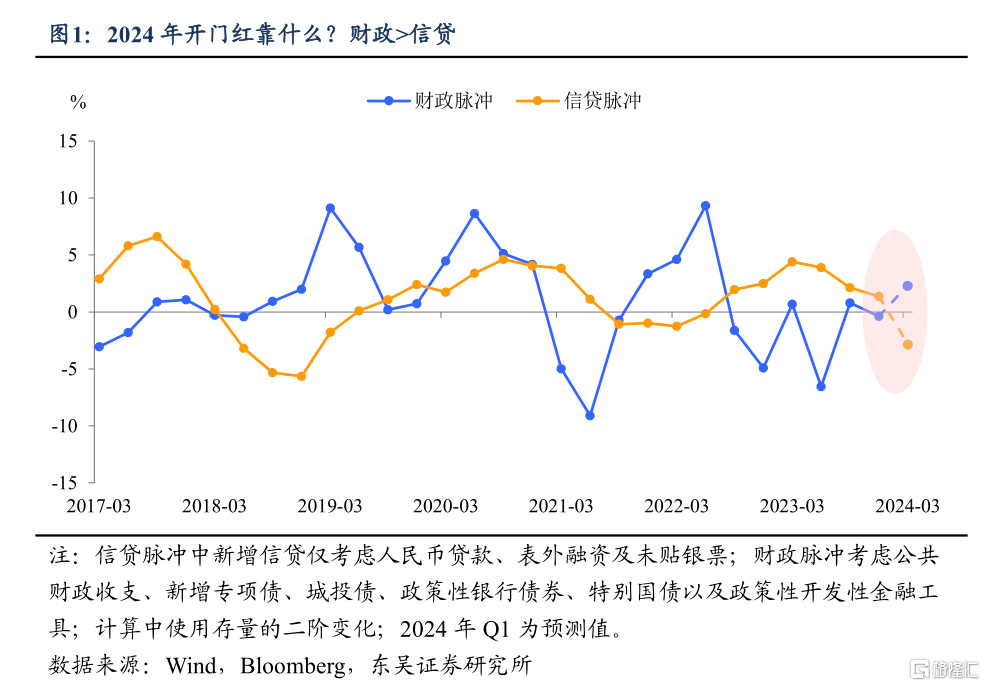

一季度“开門紅”所需的政策空間

今年一季度經濟开門紅靠什么?我們認爲相比往年,財政加力的成色顯得尤爲重要。這不僅是因爲去年一季度經濟的高基數,同時也考慮到國內有效需求的不足制約了貨幣寬松的傳導。因此,一季度經濟的企穩更有賴於財政政策的積極作爲,雖然一季度歷來是降准降息的窗口期,我們認爲央行通過PSL加大對准財政的支持力度,也有利於一季度財政政策和貨幣政策的同頻共振。

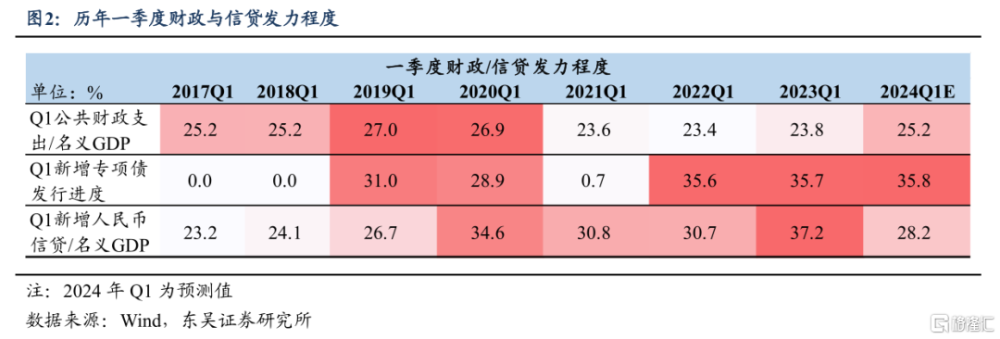

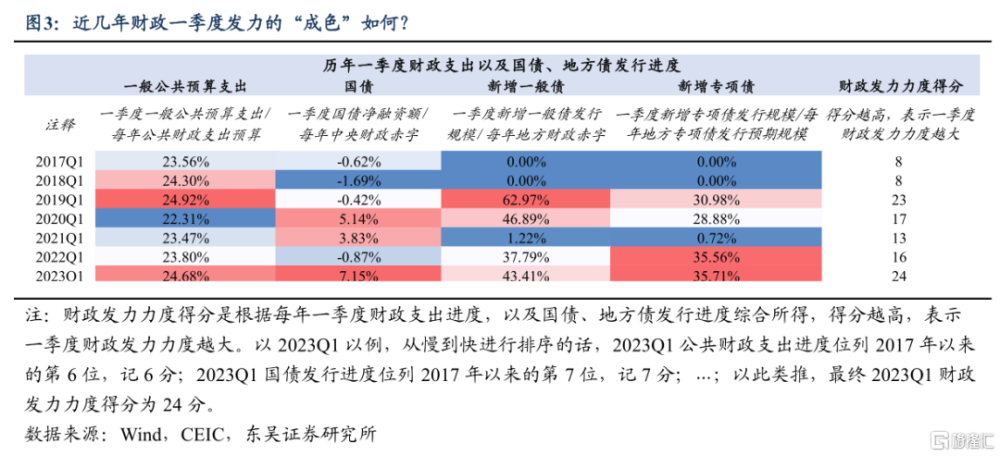

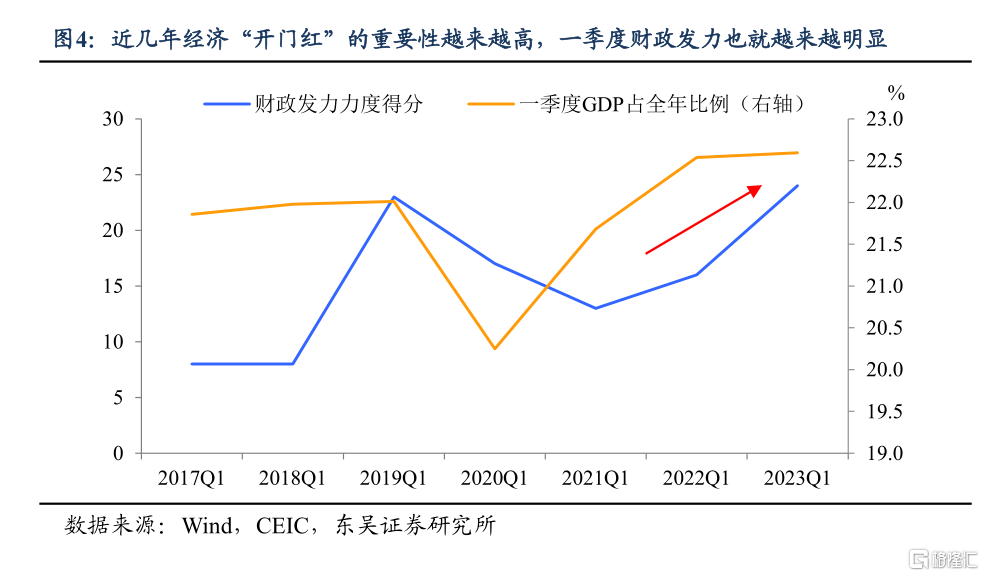

2024Q1財政政策力度可能比以往更大一些。一方面,結合公共財政支出進度、國債以及地方債發行進度來看,隨着經濟“开門紅”變得愈發重要,近幾年財政也越來越前置到一季度發力。另一方面,2023Q1迎來了疫後消費的顯著反彈,因此2024Q1經濟增速面臨的基數其實並不低,若無政策(尤其是財政政策)的有力支撐,那今年實現“开門紅”仍面臨一定壓力。

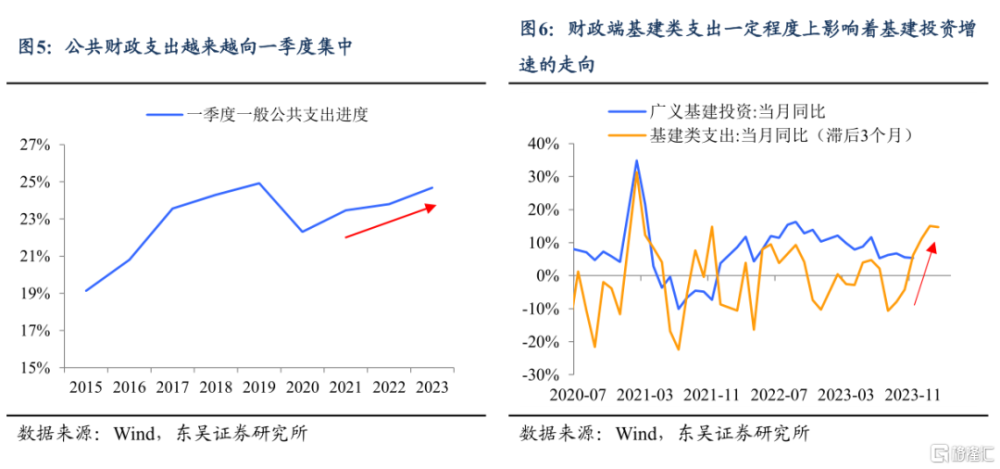

財政將如何發力?預算內與預算外的“協同配合”。預算內的財政發力可以總結爲“加力提效”四字。“加力”不僅體現在公共財政支出進度愈發靠前,還體現在上年增發的萬億國債並未完全用盡、還能結轉到2024年使用。“提效”體現在更多向基建類“穩經濟”的領域傾斜(以及提高政府投資的撬動效應),增發萬億國債的投向領域就是最好的證明。2023年下半年財政端基建類支出就开始明顯提速(尤其是在10月增發萬億國債後),財政端基建類支出的拐點通常領先於基建投資約2-3個月,後續基建投資增速也有望得以提振。

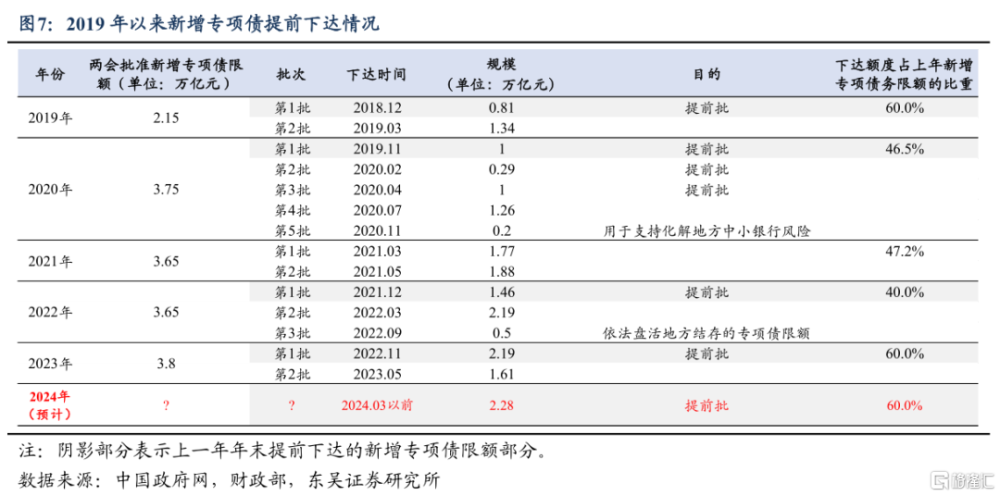

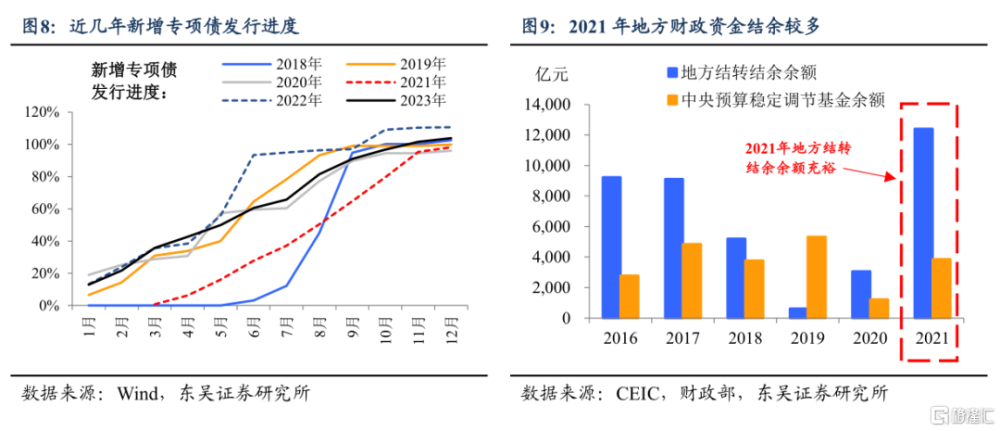

預算外財政發力的一大“風向標”在於專項債。自2018年底的人大常委會开啓了允許新增地方債提前下達的“序章”以後,除了2021年,新增地方債無一不提前下達。2021年爲何成爲“特例”?其實是因爲上一年財政結存和闲置資金以及存量項目較爲豐厚,2021年初緊密發行專項債、驅動項目开工的必要性也就降低。面對財政收支壓力較大的現狀,新增地方債提前下發的必要性依舊很高。

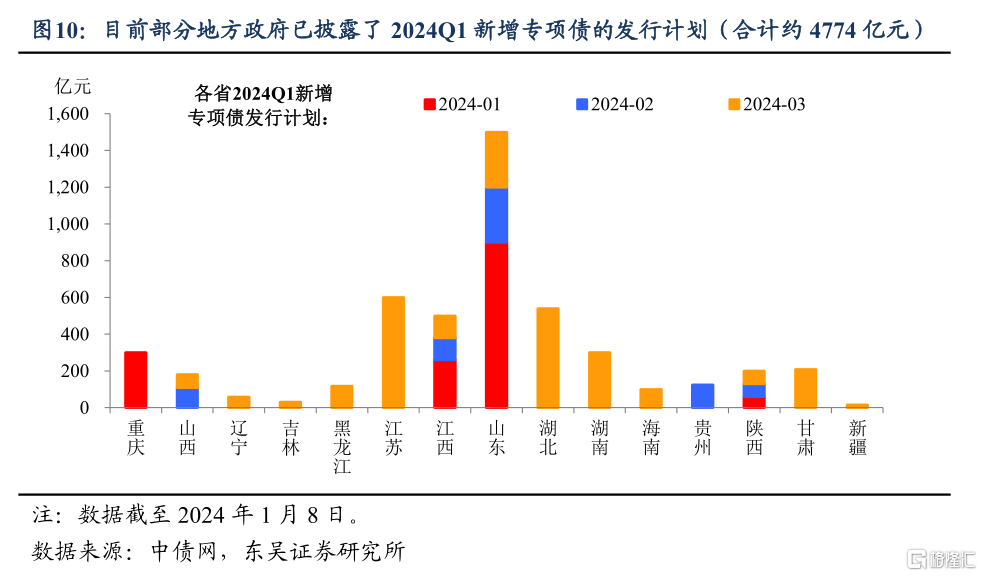

現在部分地方政府已披露了2024Q1新增地方債的發行計劃,這就是專項債將會提前下達的“前兆”。根據規定,地方債下達額度要控制在當年新增限額的60%以內,我們預計今年會“开門紅”可能需要新增提前批專項債頂格下達(約爲2.28萬億元)。不過鑑於目前2024年提前批地方債額度遲遲未“官宣”,2024Q1專項債對經濟的拉動作用存在低於預期的可能性。

現在部分地方政府已披露了2024Q1新增地方債的發行計劃,這就是專項債將會提前下達的“前兆”。根據規定,地方債下達額度要控制在當年新增限額的60%以內,我們預計今年會“开門紅”可能需要新增提前批專項債頂格下達(約爲2.28萬億元)。不過鑑於目前2024年提前批地方債額度遲遲未“官宣”,2024Q1專項債對經濟的拉動作用存在低於預期的可能性。

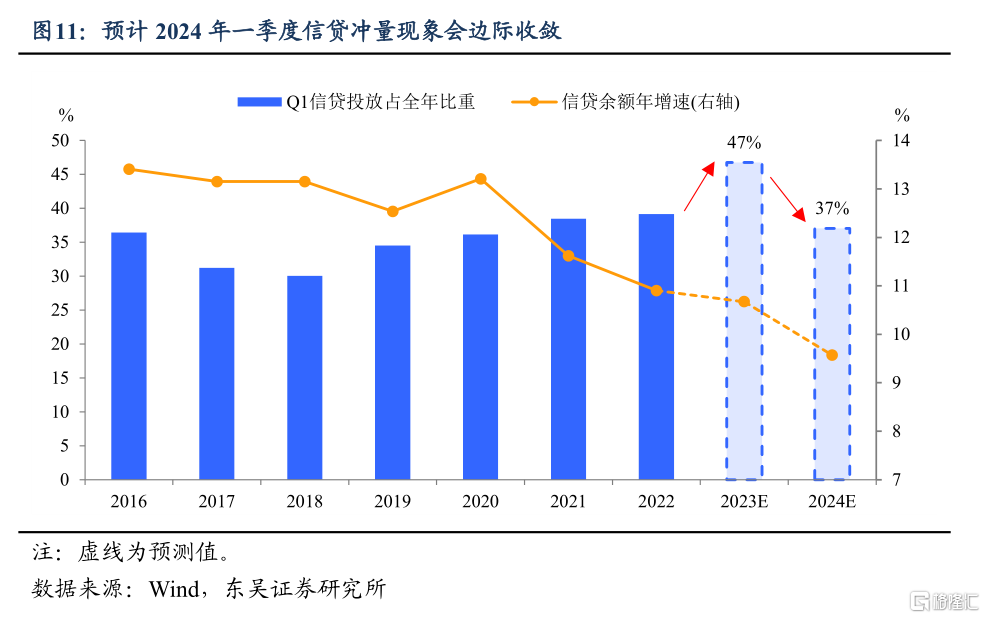

相對財政,一季度的貨幣政策可能顯得“有進有退”。中央經濟工作會議改進貨幣供應規則,強調控增量、調存量,意味着2024年Q1的信貸前置或有所收斂;而同時,匯率壓力緩解且政府債融資擠壓流動性,春節前後降息降准的窗口正在打开。

制約的一面在於,央行投放新邏輯下Q1的信貸衝量的可能性降低。近期央行四季度例會、三季度貨幣政策執行報告及金融機構座談會均傳達控量信號,我們認爲去年Q1佔全年近半的信貸投放節奏難在今年再現,今年Q1信貸投放比例可能錨定近五年均值(37%),對應一季度信貸投放同比少增約2.2萬億元。

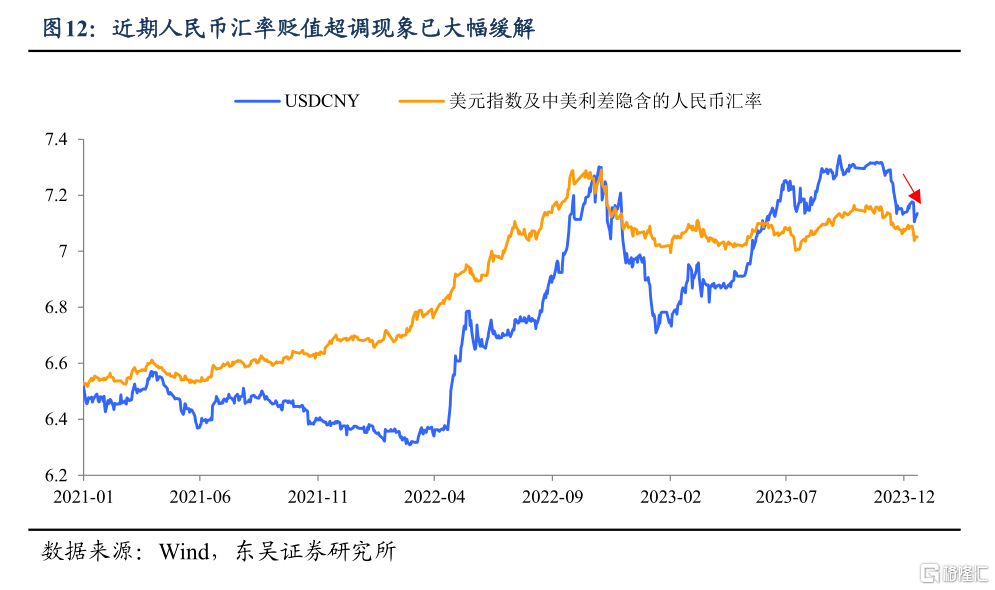

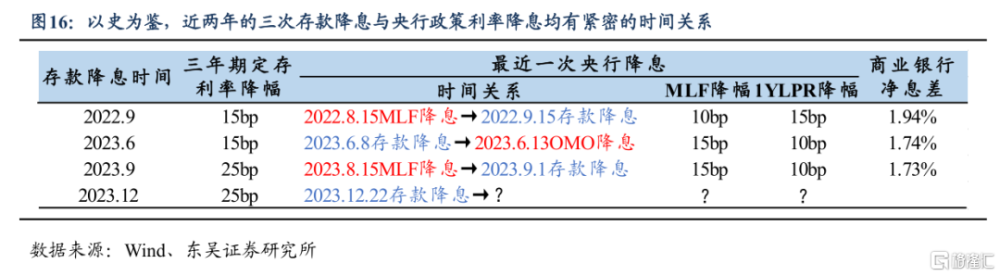

而有利的一面在於,貨幣政策寬松的空間逐步打开。跨年後市場對央行寬松“加倍下注”,10年期國債利率一度下破2020年以來新低,主要是因爲多個信號及條件已經具備:一是外部匯率壓力自2023年12月以來已緩解不少;二是存款利率在2023年末調降,前置緩解銀行壓力;三是PMI、CPI等基本面數據反復,需求實質性回升的寬松訴求不減;

首先,降息的必要性充足,具體時機取決於外部條件。當下的宏觀數據似乎已經回到去年6月降息前的情景,制造業PMI已連續三個月低於50,CPI同比走低至負區間。若近期美國經濟數據明顯放緩,降息有望前置到1月落地。

其次,從資金面來看,降准可能沒有那么緊迫。對比去年一季度同期,今年政府債融資雖有放量,但信貸“开門紅”預計同比少增或對超儲消耗有限,1月央行有可能使用PSL+MLF續作替代降准,下一次降准窗口可能在春節後到來。

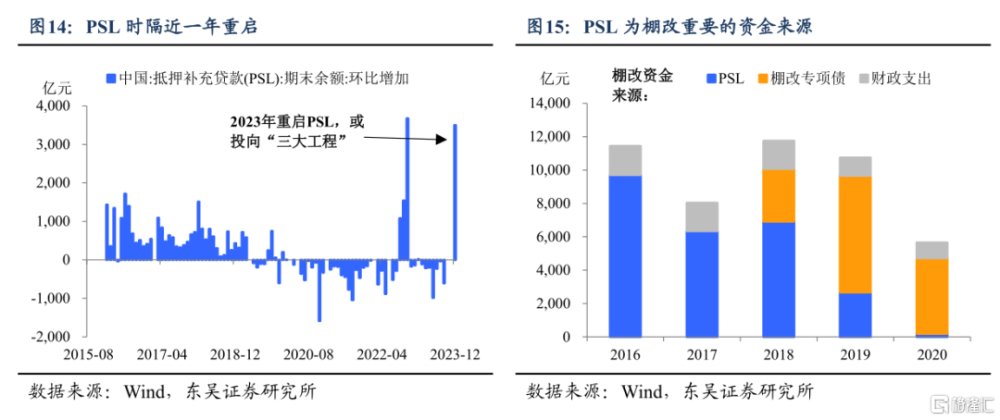

另外,PSL料將接續投放,保障房有望前置發力。考慮到城中村改造萬億級別的投資規模與棚改資金來源經驗(棚改資金中PSL約佔40%,專項債約佔20%),單月3500億元的投放預計難以覆蓋整體規模。不過項目周期來看,“三大工程”中推進成熟、可幫助地產去庫的保障房也不失爲“开門紅”訴求下的重點發力之選:1月5日央行發文推進金融支持住房租賃市場,同時近期青島市首批租賃住房貸款支持計劃試點貸款落地,均釋放了保障房推進信號。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮;一季度信貸投放量超預期。

注:本文來自東吳宏觀2024年1月10日發布的《一季度“开門紅”所需的政策空間(東吳宏觀陶川團隊)》,分析師:陶川/邵翔/鐘渝梅/李瀟宇

標題:一季度“开門紅”所需的政策空間

地址:https://www.iknowplus.com/post/70324.html