民生策略:超越紅利

摘要

1 紅利擁擠了嗎?交易指標不能指示“見頂”

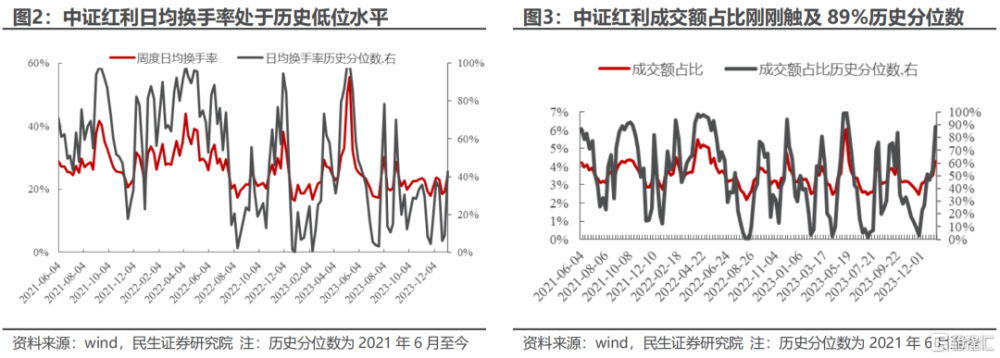

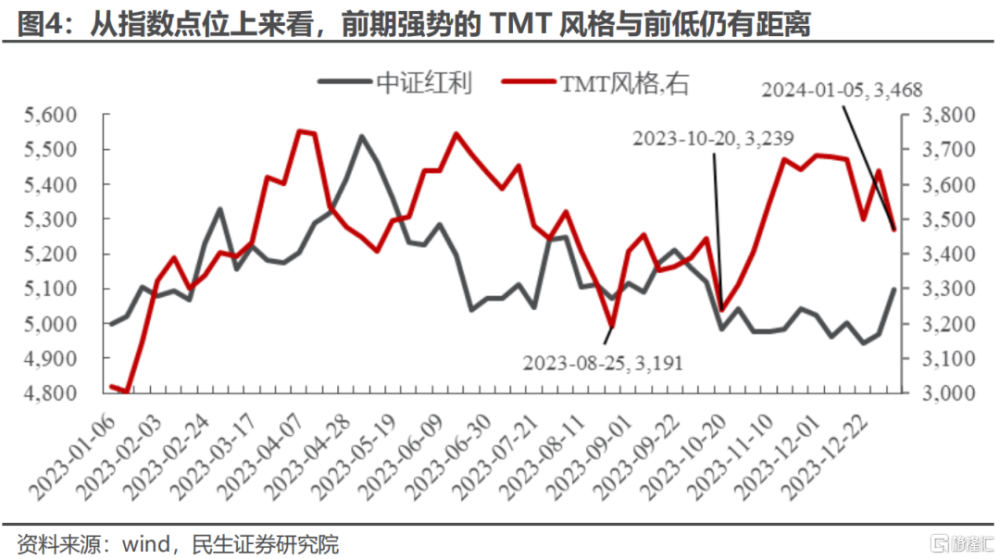

2024年第一周,紅利指數表現突出,從行業漲跌幅分布來看,也存在“股息率越高,本周漲幅越高”的特徵。這種“一枝獨秀”的行情也使得部分投資者开始擔心紅利風格上的“擁擠”,我們從2021年8-9月的強周期行情和2023年4月份的AI主題行情得到的經驗是,交易擁擠度、成交佔比過高和對資金的虹吸效應這些指標難以精准判斷“見頂”,唯一時點上的耦合可能只有此前的強勢風格跌破前期低點,而上述各項指示“見頂”的交易特徵還沒有在紅利風格上出現:中證紅利指數日均換手率仍然位於2021年6月份以來的低位水平;周度成交額佔比在本周有所上行,但也未達到歷史極值;此外,前期的強勢的TMT風格雖然有所下跌,但離前低仍有較大的距離,難言紅利風格已經構成了較強的“資金虹吸”效應。

2 真正的疑問在於是否要打破紅利資產估值的“箱體”

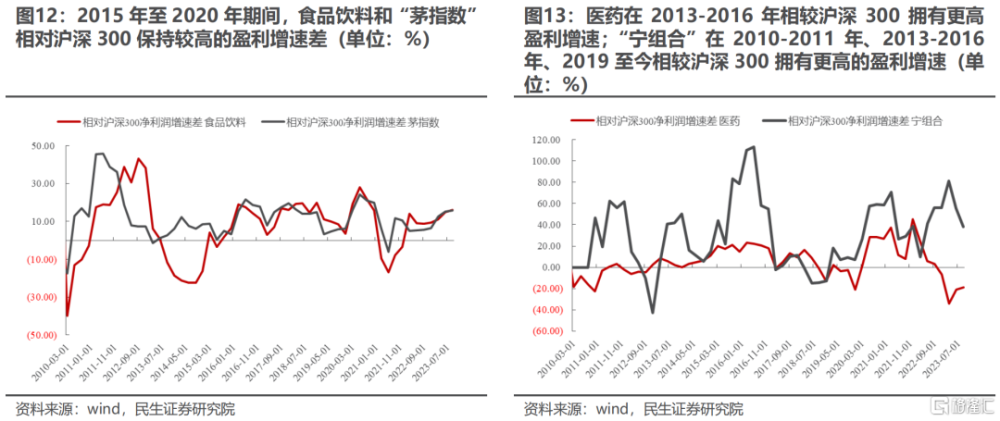

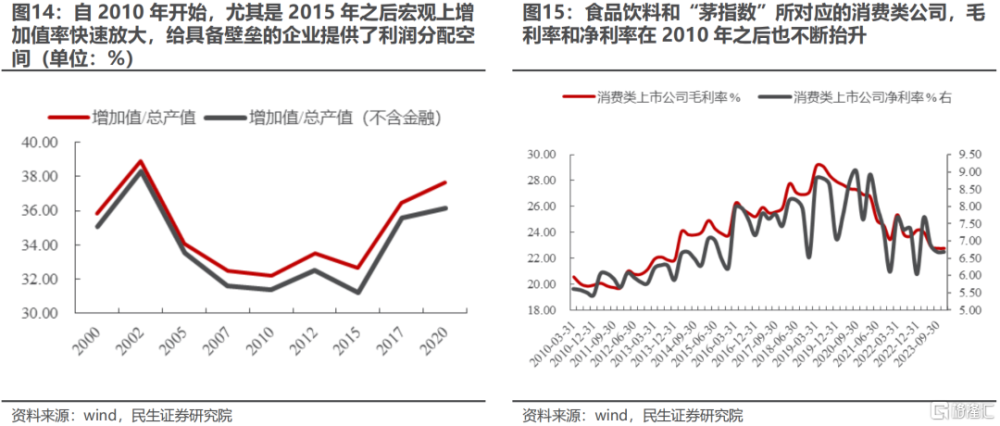

我們發現,紅利風格與此前廣受認可的“賽道”之間的估值差異,確實已經收斂到了歷史低位的水平,而要繼續收斂這種估值差異,往往需要某一種“比較優勢”的配合:我們統計了自2010年以來成功在一段時間內提升並穩住相對滬深300估值溢價的行業和風格,其中最爲典型的是食品飲料和“茅指數”,在2010年-2021年期間,大多數時候都在穩定地提升相對於滬深300的估值溢價,在這些時間裏,它們擁有的“比較優勢”是相對滬深300的盈利增速差始終維持在較高的水平,且波動不大。“長坡厚雪”的食品飲料和“茅指數”能夠保持長期的盈利增速優勢的祕訣,在於2010年以來宏觀上增加值率放大的背景之下,企業能夠以品牌作爲壁壘,順應“中產階級”的身份認同,不斷提升價格和毛利率。對存在產業趨勢的醫藥和“寧組合”而言,高速增長的來源是社會整體“金融化”的過程中,“有形之手”引導了金融資源向高端制造的傾斜和產能的大量釋放。

3 超越“股息率”本身,實物的韌性構成了當前紅利的基石

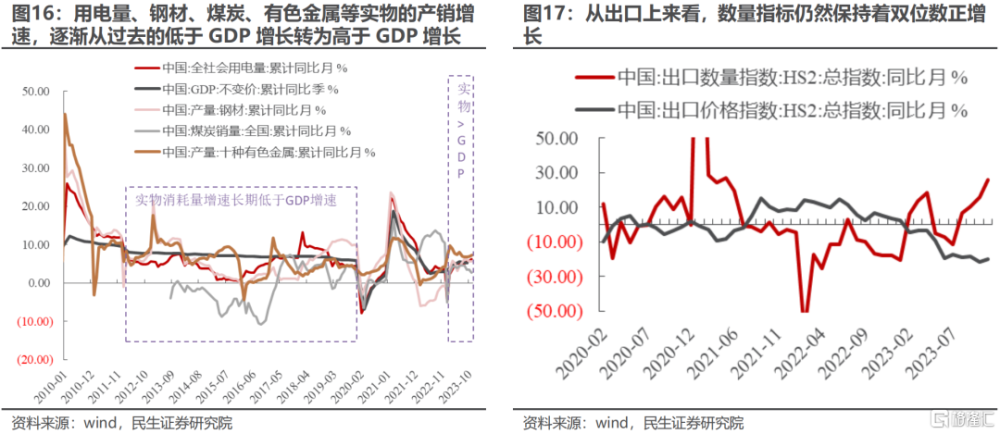

從2020年以來,經濟开始“去金融化”,經濟結構逐漸向更加消耗實物和增加值率更低的制造業偏移(詳細論述見年度策略《諾亞方舟》),用電量、原材料產銷量在2010年-2020年之間的大多數時間裏其增速都小於GDP增速,但從2022年开始強於GDP增長,在2023年全球貿易走弱時,中國出口數量指數仍然保持兩位數高增長,也體現了經濟中韌性的部分在“量”而不在價,“量”又集中在實物消耗,同時,部分“量”的供給上還存在着瓶頸和壟斷限制,尋找具備這一類特徵的行業或許好於單純依賴股息率的高低來尋找“紅利”。

4 擁抱新時期的壁壘行業,迎接市場結構變遷

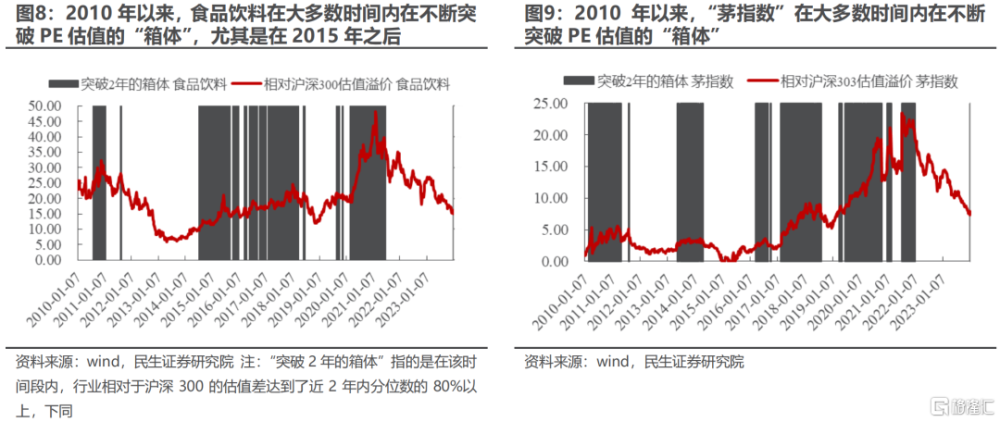

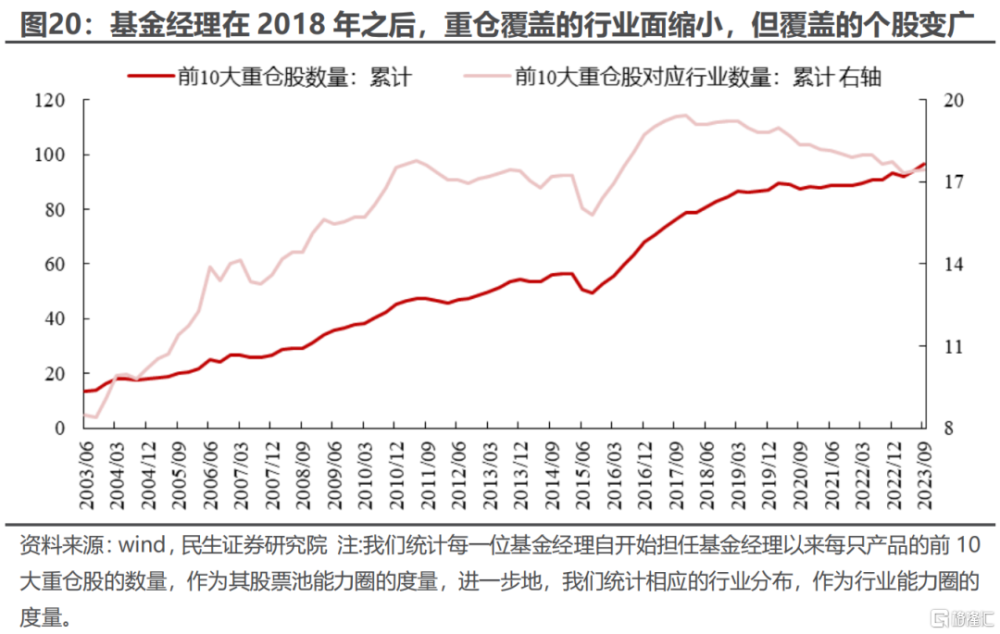

2018年以來,食品飲料、“茅指數”、“寧組合”和醫藥都陸續突破了原本的估值箱體,也意味着贏得了市場中越來越多參與者的認同,作爲正反饋,公募基金經理更加在上述行業精耕細作:統計意義上基金經理所覆蓋的行業面开始縮小,而在上述行業中對個股的挖掘和覆蓋更廣。這是過去市場結構性泡沫形成的基礎,而經歷了2-3年的回撤後,這一結構基礎在遭遇更多挑战。我們發現,2023年12月以來,管理人的歷史投資領域开始更多往偏價值領域變遷,新的定價模式正开始具備更多群衆基礎。我們從2023年开始向市場引入紅利概念以接替簡單的“高股息”思維,當下我們同樣向投資者強調:核心是對新時期掛靠實物韌性、經濟活動流量(而非依賴高附加值、高價差)的壁壘型行業的投資,紅利只是其定價的錨。我們的推薦如下:第一,受益於生產端中遊制造流量恢復、同時存在供給瓶頸的上遊資源行業的價值重估正在進行中,推薦油、油運、銅、煤炭、鋁、黃金。第二,具備壟斷經營特性的公用事業(電力、水務、燃氣)和交通運輸(公路、港口);第三,關注底线思維下經濟預期修復上證50的見底,布局銀行、保險、房地產。

風險提示:1)宏觀經濟不及預期;2)地緣風險。

1、紅利並非擁擠,而是在打破箱體

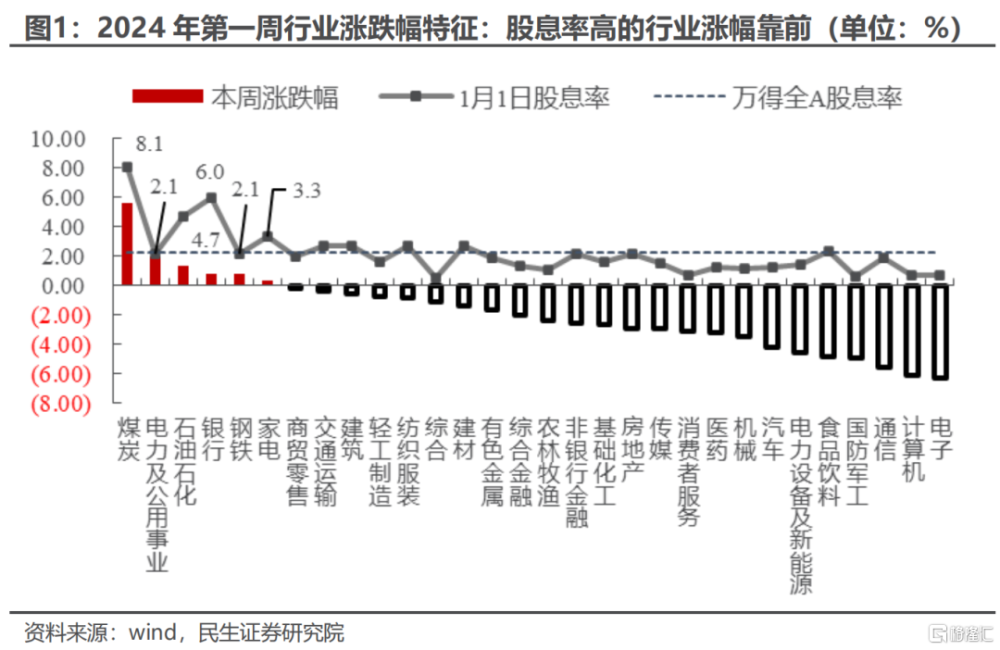

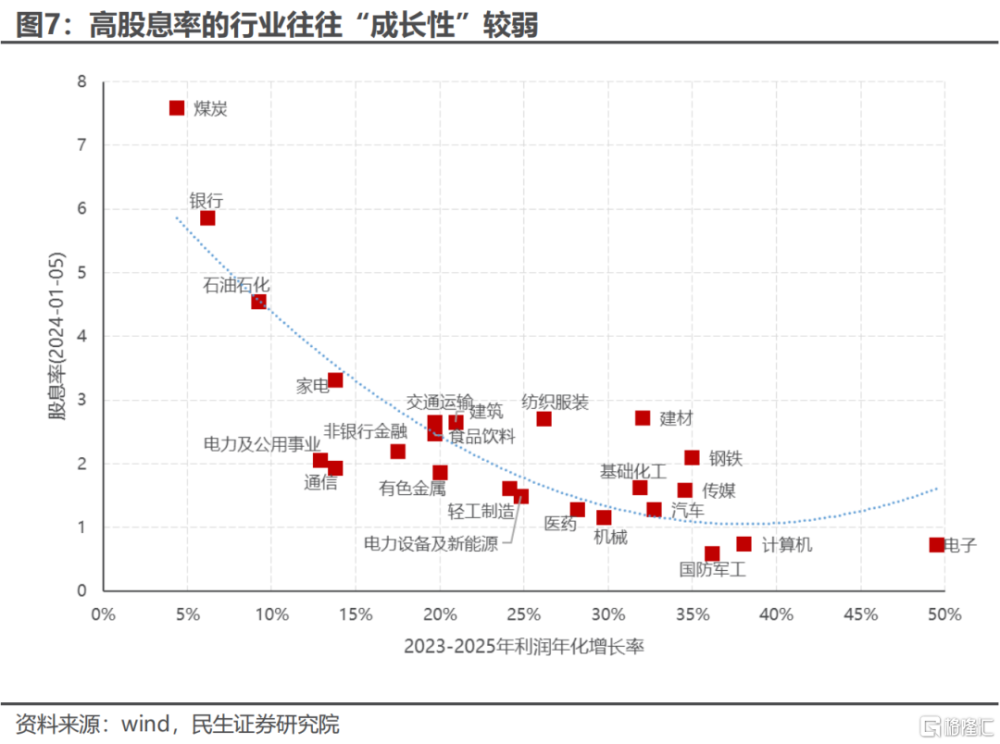

2024年第一周,紅利指數表現突出。從A股主要指數來看,2024年年初至至1月5日,僅中證紅利指數與萬得微盤股指數錄得漲幅,分別爲3.98%與0.01%,其余下跌的指數中,創業板指跌幅較大,達到-6.12%。從行業漲跌幅分布來看,漲幅靠前的行業包括煤炭、電力及公用事業、石油石化,也存在“股息率越高,本周漲幅越高”的特徵,可見進入2024年,高股息策略和紅利資產成爲了市場交易的熱點。

這種“一枝獨秀”的行情也使得部分投資者开始擔心紅利風格上的“擁擠”,紅利風格是否已經“見頂”成爲當下市場熱議的話題。我們在2023年4月初《華麗預演行情的始末》中討論過類似的問題:不論是2021年8-9月份的強周期行情,還是2023年4月份時由AI產業浪潮所引領的TMT行情,“一枝獨秀”本身並不能作爲判斷行情是否見頂的標准,同時,交易擁擠度、成交佔比過高和對資金的虹吸效應這些指標也不能夠做到精准擇時,唯一時點上的耦合可能只有此前的強勢風格跌破前期低點:2021年9月“茅指數”跌破前期低點,強周期板塊見頂;2023年6月中旬“寧組合”跌破前低時後,TMT行情也見頂回落。

而上述各項指示“見頂”的交易特徵還沒有在紅利風格上出現:以中證紅利指數爲例,日均換手率仍然位於2021年6月份以來的低位水平;周度成交額佔比在本周有所上行,但也未達到歷史極值,處於2021年6月份以來的89%分位數;此外,前期的強勢的TMT風格雖然有所下跌,但離前低仍有較大的距離,難言紅利風格已經構成了較強的“資金虹吸”效應。

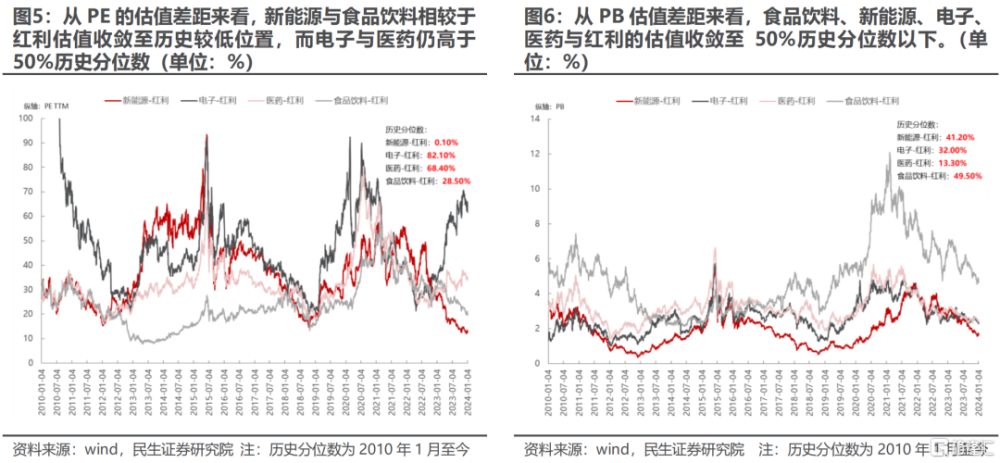

既然交易特徵上還難言“見頂”,那么市場對紅利風格的擔憂或許來源於估值體系面臨切換時的“不適感”,我們發現,紅利風格與此前廣受認可的“賽道”之間的估值差異,確實已經收斂到了歷史低位的水平。

既然交易特徵上還難言“見頂”,那么市場對紅利風格的擔憂或許來源於估值體系面臨切換時的“不適感”,我們發現,紅利風格與此前廣受認可的“賽道”之間的估值差異,確實已經收斂到了歷史低位的水平。

對投資者而言,一邊是估值低位的“核心資產”,一邊是估值不斷提升但不具備“成長性”的紅利資產,此時的猶豫是可以理解的,但正是因爲走到了這樣的十字路口,才更要去探究兩條路徑分別對應了怎樣的場景並以此做出選擇,糾結於交易特徵反而可能錯過選擇的機會。

2、超越紅利:尋找新時代的壁壘行業

2.1 打破箱體需要什么?

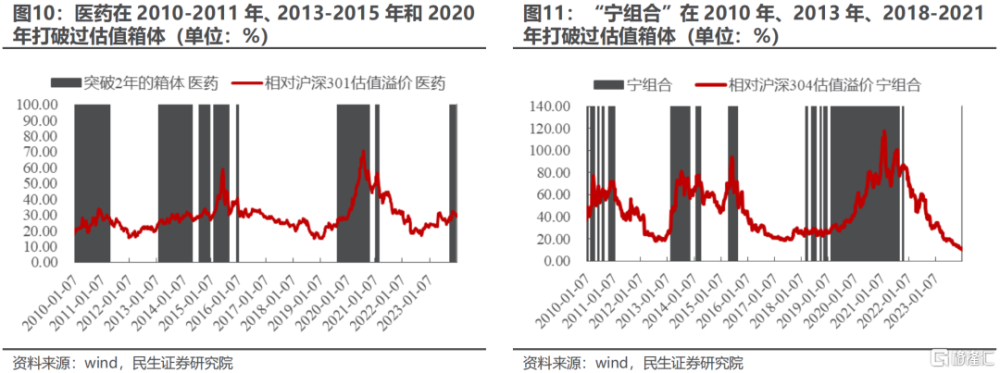

從過去成功打破過估值箱體的行業或者風格來看,估值系統性擡升之時該板塊持續存在“比較優勢”。我們統計了自2010年以來成功在一段時間內提升並穩住相對滬深300估值溢價的行業和風格,其中最爲典型的是食品飲料和“茅指數”,在2010年-2021年期間,大多數時候都在穩定地提升相對於滬深300的估值溢價,在這些時間裏,它們擁有的“比較優勢”是相對滬深300的盈利增速差始終維持在較高的水平,且波動不大。相較而言,醫藥和“寧組合”也多次打破過2年內的估值箱體,但估值中樞的提升不如食品飲料和“茅指數”具備持續性和穩定性,從盈利上來看,它們相較滬深300的盈利增速差也呈現了高波動和周期性的特徵。

當然,“比較優勢”的存在只是打破估值箱體的必要條件而非充分條件,食品飲料、“茅指數”、“寧組合”自2022年以來重拾相對滬深300的盈利增速差,但估值水平卻在不斷滑落,這向我們指示了“比較優勢”只是表象,更重要的估值切換驅動力藏在宏觀環境的變化中。我

們在年度策略《諾亞方舟》中描述了2010年以來經濟運行的底層邏輯,這一邏輯解釋了“長坡厚雪”的食品飲料和“茅指數”能夠保持長期的盈利增速優勢的祕訣,在於2010年以來宏觀上增加值率放大的背景之下,企業能夠以品牌作爲壁壘,順應“中產階級”的身份認同,不斷提升價格和毛利率。對存在產業趨勢的醫藥和“寧組合”而言,高速增長的來源是社會整體“金融化”的過程中,“有形之手”引導了金融資源向高端制造的傾斜和產能的大量釋放。

2.2 股息率只是指標,重要的是尋找下一個時代的壁壘

當前“去金融化”的環境下,實物消耗是真正的壁壘。從2020年以來,經濟开始“去金融化”,房地產及建立在其上的服務業佔比回落,經濟結構逐漸向更加消耗實物和增加值率更低的制造業偏移,於是在2023年全年中,我們面臨的一個“反直覺”場景即是在經濟增速從底部回升的時候,大多數關於“量”的指標卻保持着韌性,用電量、原材料產銷量在2010年-2020年之間的大多數時間裏其增速都小於GDP增速,但從2022年开始,我們已經觀察到部分實物消耗增長已經开始強於GDP增長,而這一現象在2023年更加突出;在2023年全球貿易走弱時,中國出口“量升價減”,數量指數仍然保持兩位數高增長,也體現了經濟流量的韌性要強於增加值率。

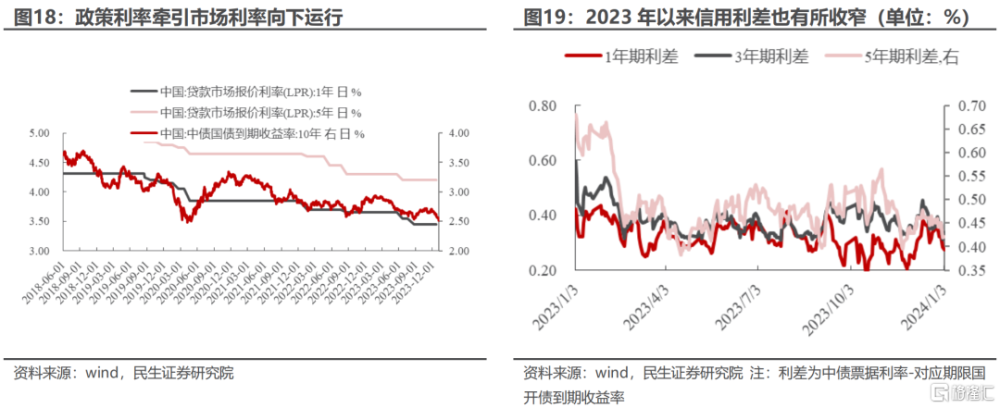

靠近實物消耗,與經濟流量相關的領域正迎來打破“箱體”的時刻,它們才是更值得被關注的“紅利資產”。在經濟體增加值率縮小的同時,也意味着對資本的回報开始縮小,信用利差开始縮窄;而在解決此前“金融化”遺留下的債務問題時,政策利率又不得不維持低位,牽引着市場利率下行,在這樣的環境中,“紅利”資產的股息本身就越來越具備性價比。而另一層面來說,“股息率”仍然只是一個衡量性價比的“指標”,底層的邏輯在於什么東西保證了穩定的盈利和分紅,從我們的分析出發,經濟中韌性的部分在“量”而不在價,“量”又集中在實物消耗,同時,這些“量”的供給上還存在着瓶頸和壟斷限制,尋找具備這一類特徵的行業或許好於單純依賴股息率的高低來尋找“紅利”。

3. 趨勢強化:市場投資者結構的變遷才剛开始

3.1 投資視野的限制與突破

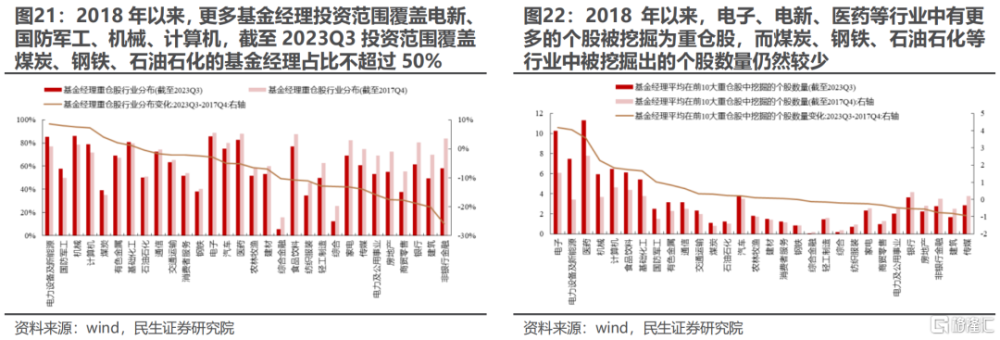

2018年以來,食品飲料、“茅指數”、“寧組合”和醫藥都陸續突破了原本的估值箱體,也意味着贏得了市場中越來越多參與者的認同,在這個過程中,我們發現公募基金經理也开始越來越在這些領域中“精耕細作”——表現爲重倉股所覆蓋的行業面开始縮小,而在這些覆蓋了的行業中對個股的挖掘和覆蓋更廣。回到前文中我們提到的投資者當前面臨的十字路口:估值低位的“核心資產”和估值有待突破箱體的“紅利資產”,在糾結彷徨時不妨從另一個角度想一想:前一條路從2018年以來就已經被充分探索,參與者衆多且已經挖掘了許多的個股機會;而機會往往存在於鮮少有人曾踏足的領域,例如煤炭、鋼鐵、石油石化、電力、銀行等行業。

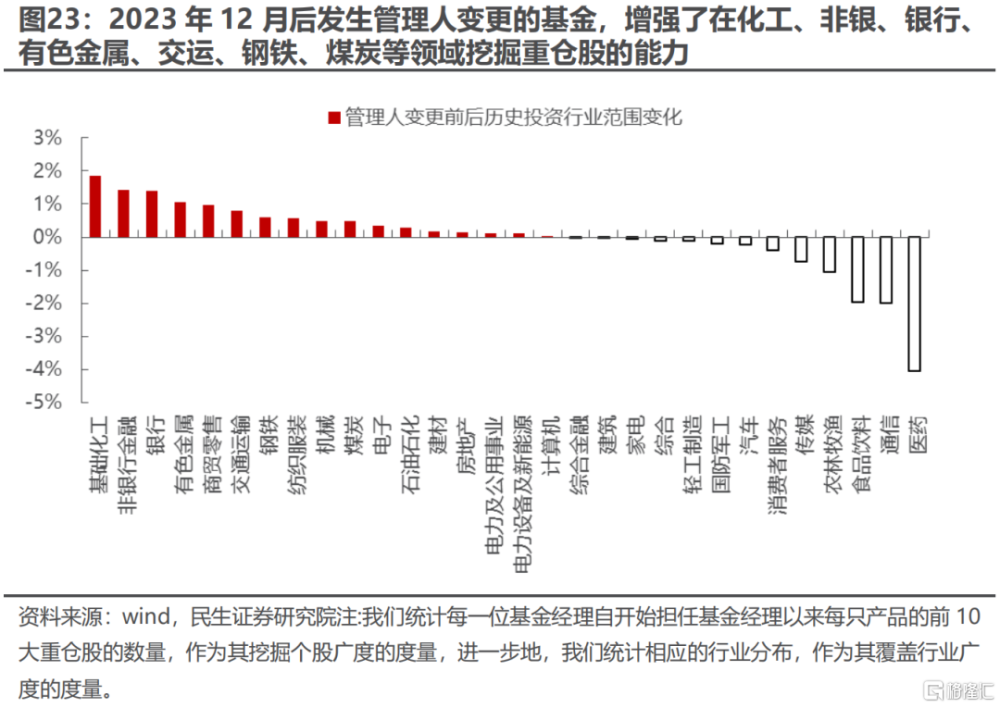

而如今,投資者的風格變化正在悄然开始。2023年12月份以來發生管理人變更的基金,管理人的的歷史投資範圍偏向於與紅利資產重疊度較高的行業之中。2023年12月以來(截至2024年1月3日),主動偏股基金中共有111只產品發生基金經理變更(包括清盤,A/C合並僅計入一次)。基於2023Q3數據,上述產品對應的基金淨值總規模爲497.18億元,持有股票規模約426.06億元,其中,持有A股約380.21億元。我們比較了上述基金變更前和變更後的管理人歷史投資範圍,變更後的管理人更加偏價值風格,在金融地產、有色、商貿零售、交運、鋼鐵、紡服、機械、煤炭等板塊挖掘了更多的重倉標的。

3.2 最終的估值錨

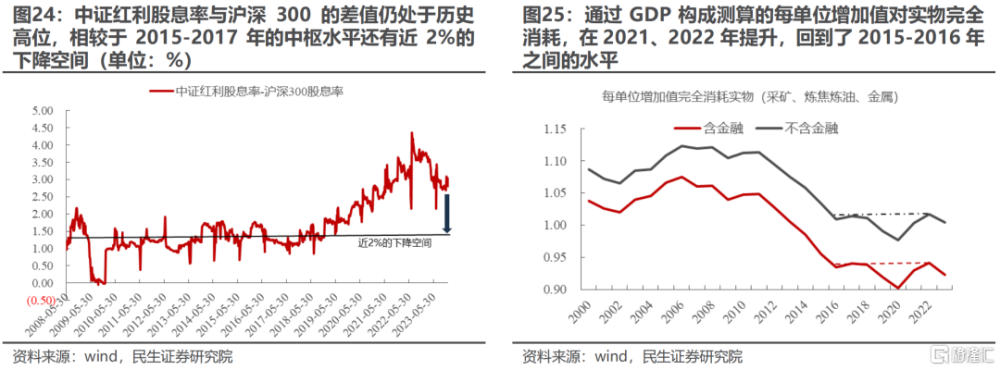

驅動本輪紅利資產進行估值提升的“比較優勢”在於經濟“去金融化”之下,對實物的消耗开始重新上行,相對應的行業ROE和分紅提升。從這一角度看,紅利資產突破估值箱體之後,最終的估值錨或許也應與經濟的狀態相匹配。從我們的測算來看,經濟結構的變化使得單位實物消耗在2022年回到了2015-2016年之間的水平,增加值率降低到了2017年之間的水平,而中證紅利與滬深300的股息率之差僅與2021年年末相當,相較於2015-2017年的水平還有近2%的下降空間。

3.3 擁抱實物韌性:紅利是定價方式,不是原因

2024年开年以來第一周紅利資產的“一枝獨秀”讓部分投資者擔心這是行情階段性見頂的徵兆,然而與過去幾次風格逆襲下行情見頂的時期相比,不論是交易熱度還是虹吸效應來看,都還不足以構成擔憂的理由。真正擺在市場面前的問題是在“十字路口”做出選擇:是回歸曾經的“核心資產”還是擁抱新的“紅利”?

回顧“核心資產”提升估值溢價的過程,不難發現它所體現出的超越市場整體的盈利增速其實是由宏觀環境的“金融化”所支撐,而這種“金融化”自2021年起就已經在逆轉,當下經濟所體現出來的特徵,反而是在“去金融化”的環境中,實物消耗和流量保持韌性,這才造就了與之相關的上遊資源及壟斷性經營行業的“紅利基石”。而在這個“十字路口”,我們發現前一條道路裏已經人潮洶湧,而紅利資產的路徑還少有人踏足,這意味着對機會的挖掘會相對容易和“反內卷”。

我們長期看好紅利資產的表現,但這個時代的“紅利資產”並不單單是指某一個時點的高股息,核心是服務於經濟活動的流量恢復,我們的推薦如下:

第一,受益於生產端中遊制造流量恢復、同時存在供給瓶頸的上遊資源行業的價值重估正在進行中,推薦銅、油、油運、鋁、煤炭、黃金。

第二,具備壟斷經營特性的公用事業(電力、水務、燃氣)和交通運輸(公路、港口)。

第三,經濟預期的修復也有利於銀行、保險和房地產行業。

4、風險提示

1)宏觀經濟不及預期,國內經濟目前處於穩步回升中,但如果未來這一趨勢停滯或扭轉,將使得文中對總需求的假設不成立。

2)地緣風險,近期地緣風險頻發,可能引發投資者避險情緒,商品貿易等經濟流量也可能受到衝擊。

證券研究報告:A股策略周報20240107:超越紅利

對外發布時間:2024年1月7日

報告撰寫:牟一凌 SAC編號S0100521120002 | 王況煒 SAC編號S0100522040002 | 梅 鍇 SAC編號

標題:民生策略:超越紅利

地址:https://www.iknowplus.com/post/69623.html