長城證券:美國制造業PMI回升,驗證新一輪庫存周期

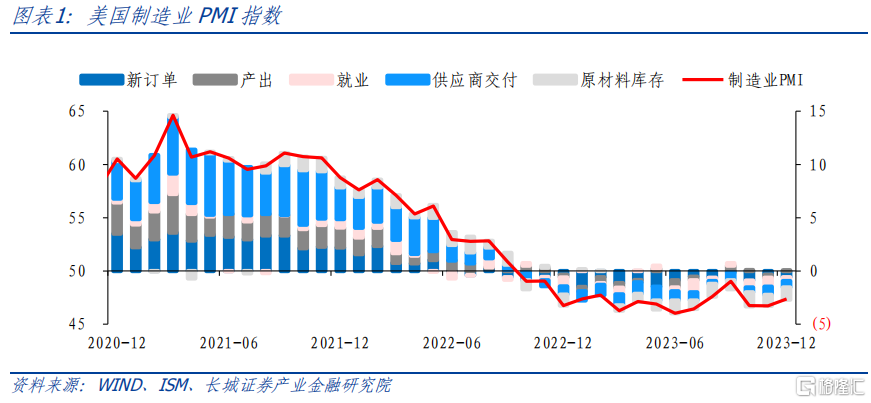

12月份,美國制造業PMI回升,分項指標也預示美國正進入新一輪庫存周期。美國12月份制造業PMI指數47.4%,高於前值的46.7%,高於市場預期的47.1%。在《20230802美國制造業PMI或在築底》的點評報告裏,我們判斷“隨着美國商品零售增速在低位企穩,美國制造業PMI或也在築底”。現在,美國制造業PMI已經逐漸呈現企穩回升的態勢,進一步驗證了新一輪庫存周期的开啓,制造業PMI可能繼續轉暖。

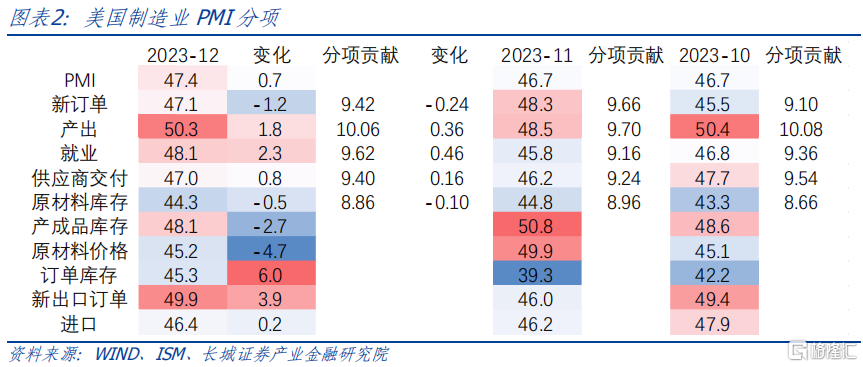

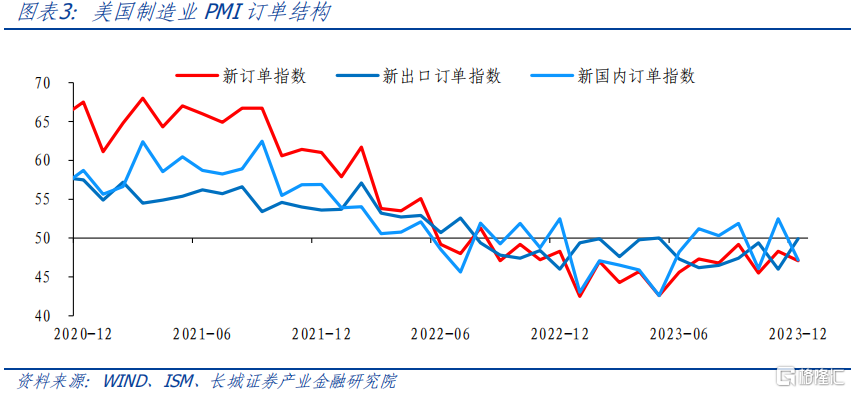

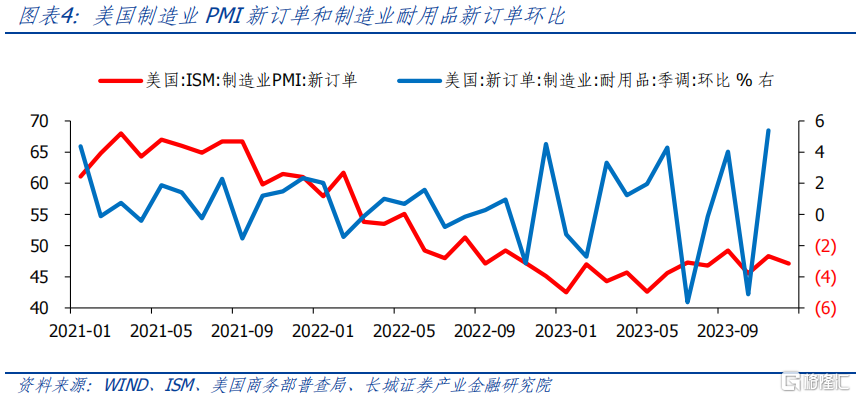

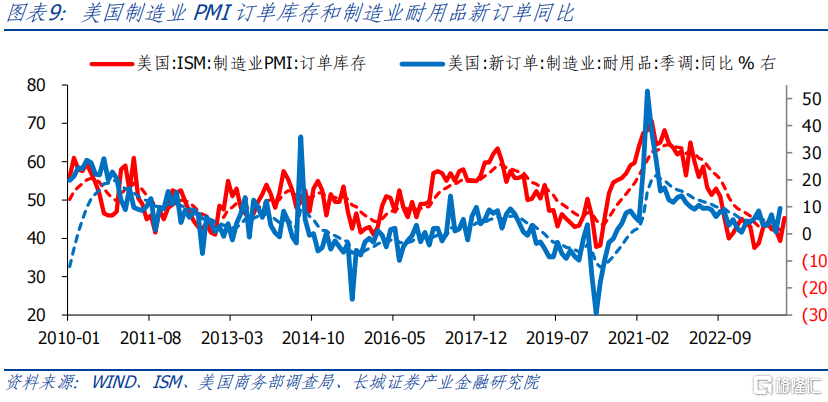

新訂單指數回落的原因可能是11月份需求過熱,12月份略有調整,從趨勢而言,新訂單指數仍在轉暖。12月份美國制造業新訂單47.1%,低於前值的48.3%。拆解訂單結構來看,12月份美國新出口訂單49.9%,前值46.0%。ISM報告指出“數月來首次,小組成員對亞太地區和歐洲的出口活動更加看好”。美國新國內訂單47.2%,前值52.5%,這一下降的原因可能是11月美國制造業耐用品新訂單大幅增長,導致12月新訂單相對減緩。11月份,美國制造業耐用品新訂單環比大幅增長5.4%,當月制造業PMI新訂單指數回升2.8個百分點至48.3%。2023年由於美聯儲貨幣政策的不確定性,美國制造業耐用品新訂單環比波動幅度加大,但從趨勢來看,2023年6月後,美國制造業PMI新訂單處於回升的趨勢。

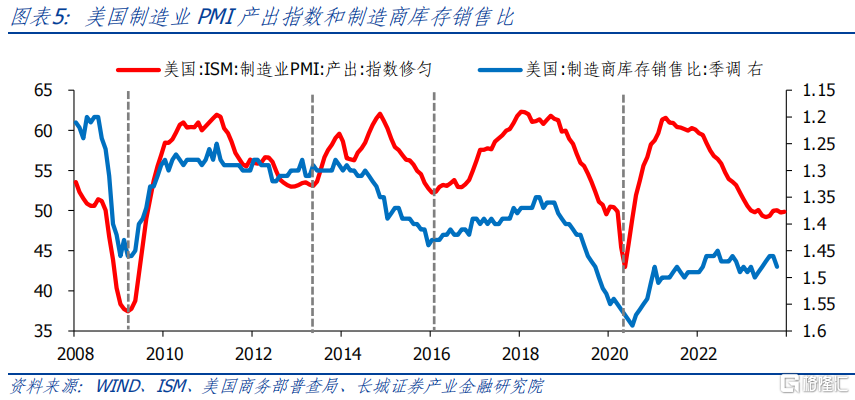

美國制造業PMI產出指數重回擴張區間。12月份,美國制造業PMI產出指數50.3%,高於前值的48.5%。實際上,2023年8月以來,除了11月可能受到汽車工人罷工影響而低於榮枯线以外,美國制造業PMI產出已經連續處於擴張區間。從歷史數據看,制造業PMI產出指數與制造商庫存銷售比所反映出的美國庫存周期較爲一致。美國制造業產出擴張也符合我們對於美國經濟或將進入新一輪庫存周期的判斷。

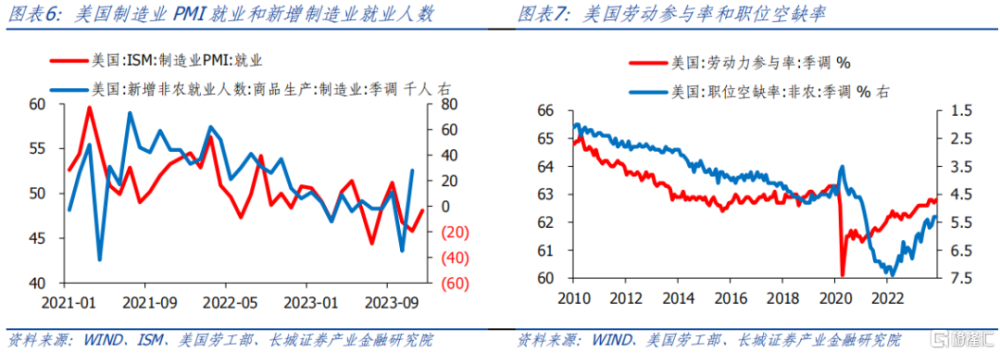

就業指數大幅反彈,需求不減的情況下,勞動力市場可能依然較爲緊張。12月份,美國制造業PMI就業指數48.1%,高於前值的45.8%。美國制造業PMI就業指數與美國新增制造業非農就業人數相一致,這可能反應出12月制造業非農就業依然較好。不過,美國新增非農就業中制造業佔比不高,11月新增非農19.9萬人,其中制造業新增2.8萬人。11月份,美國勞動參與率62.8%,仍低於疫情前2019年四季度均值63.3%;職位空缺率5.3%,高於疫情前2019年四季度均值4.4%。美國勞動參與率修復逐漸趨緩,勞動力供給端修復減慢,因此在需求未明顯縮減的情況下,勞動力市場依然較爲緊張,工資增速可能仍將處於高位,進而遠期通脹中樞偏離目標值。

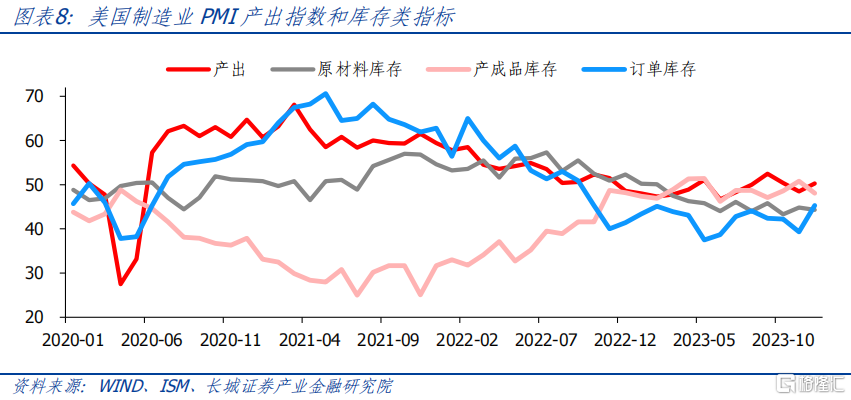

庫存類指標顯示制造業或將逐漸轉入補庫階段。首先看原材料庫存,12月份美國制造業PMI原材料庫存指數44.3%,前值44.8%。對比產出指數大幅上漲1.8個百分點至50.3%,原材料庫存下降的主要原因可能是生產加快。然後看產成品庫存,12月份美國制造業PMI產成品庫存指數48.1%,前值50.8%。在生產加快的情況下,產成品庫存減少,顯示出當月出貨較快。最後看訂單庫存,12月份美國制造業PMI訂單庫存指數45.3%,前值39.3%。積壓訂單隨着供應端改善正在逐漸修復,但低於50%仍表明積壓訂單較多。美國制造業耐用品新訂單同比增速已經見底回升,11月份同比高達9.5%,表明美國商品消費需求可能正在轉暖。綜合來看庫存類指標,產出指數和產成品庫存之差反映出當期出貨量較好,產出和原材料庫存之差反應出企業實際是在補充原材料,新訂單和庫存訂單指數預示未來出貨量可能走高。總體上庫存類指標預示着美國或將進入新一輪補庫階段。

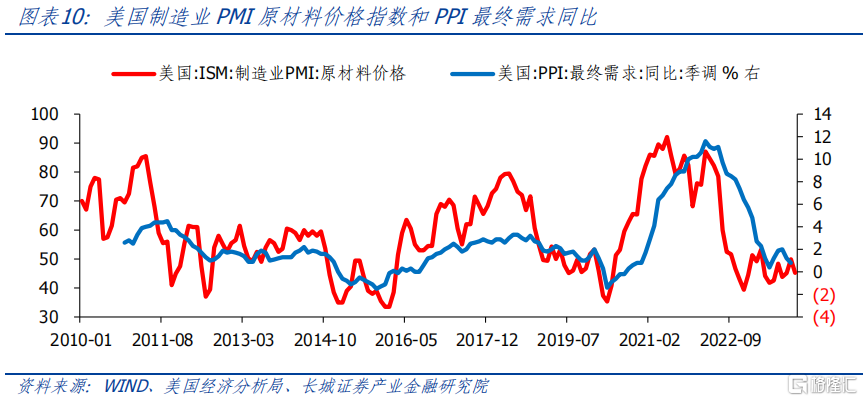

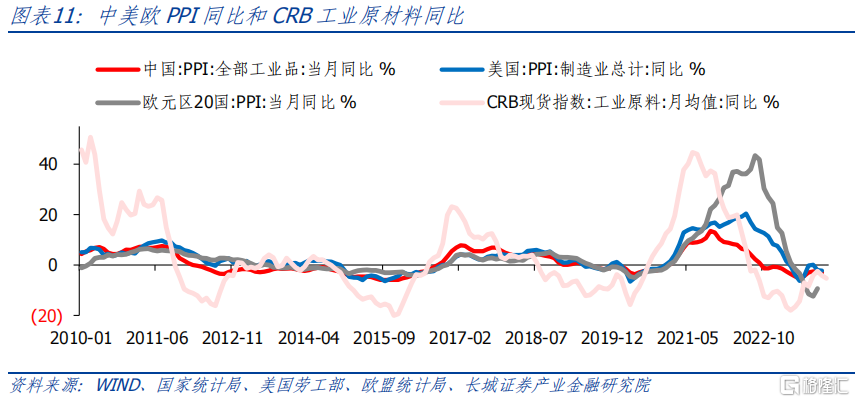

原材料價格仍在下行,與制造業PPI走勢一致,減緩通脹壓力。12月份,美國制造業原材料價格指數45.2%,遠低於前值49.9%,表明價格繼續回落。11月份,美國最終需求PPI同比0.8%,制造業PPI同比-2.2%,也都繼續下降。但這並不是美國自身需求不足的體現,而是包括歐元區和中國在內經濟需求疲軟,壓制全球大宗商品價格,導致美國PPI降低,幫助美國緩解通脹壓力。

12月份美國制造業PMI指數反應出經濟正在進入新一輪復蘇。在《2024年美國經濟展望》中,我們認爲“短期來看,美國居民消費依然旺盛,企業逐步進入補庫周期”。PMI新訂單指數的趨勢性向好驗證了消費回升,而產出擴張則驗證了補庫周期。總體上,美國需求較好。其次,就業指數反應出勞動力市場仍較緊張,在這種情況下,美聯儲不具備提前降息的條件。我們判斷,降息最早可能在9月份。

風險提示:金融風險集中爆發;美聯儲貨幣政策超預期;國際局勢惡化;美國通脹反彈

注:本文來自長城證券股份有限公司2024年1月4日發布的《美國制造業PMI回升,驗證新一輪庫存周期——美國12月制造業PMI點評》,報告分析師:蔣飛 S1070521080001,賀昕煜 S1070122050027

標題:長城證券:美國制造業PMI回升,驗證新一輪庫存周期

地址:https://www.iknowplus.com/post/68432.html