2024年,債市機構行爲如何演繹?

核心觀點

2024年資產荒將延續,機構行爲表現也將一定程度上復刻2023年:銀行自營穩定配置利率債,其中農金社低买高賣的炒波段操作仍將持續;廣義資管負債端擴容,在拉久期上可能更積極;保險在非標壓降下仍有欠配壓力,增配超長債及5Y信用債。

對債市有何影響?整體來看,對各期限利率債、信用債的需求均在穩定增長,壓制利率曲线的大幅上行。從期限結構來看,廣義資管拉久期的需求增加,期限利差有進一步壓縮的可能。

對投資者而言,一方面,10Y國債2.6%以上、30Y超長債2.9%以上博弈的確定性較強。另一方面,可關注季末時點的機會:①股市表現較差時,保險季末將增配超長債,即使收益率點位並不算高;②資本新規影響下,基金季末或有拋售1-3Y信用債及二級資本債的可能,可以關注超調機會。

報告正文

1、2023年,機構行爲的四個關鍵詞

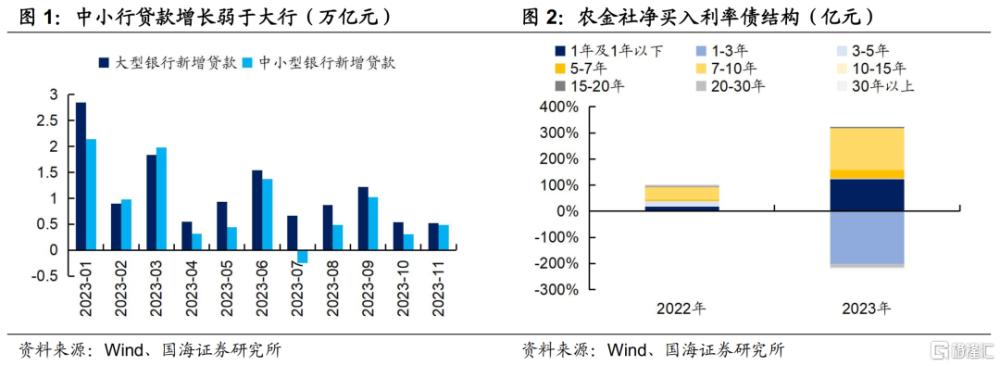

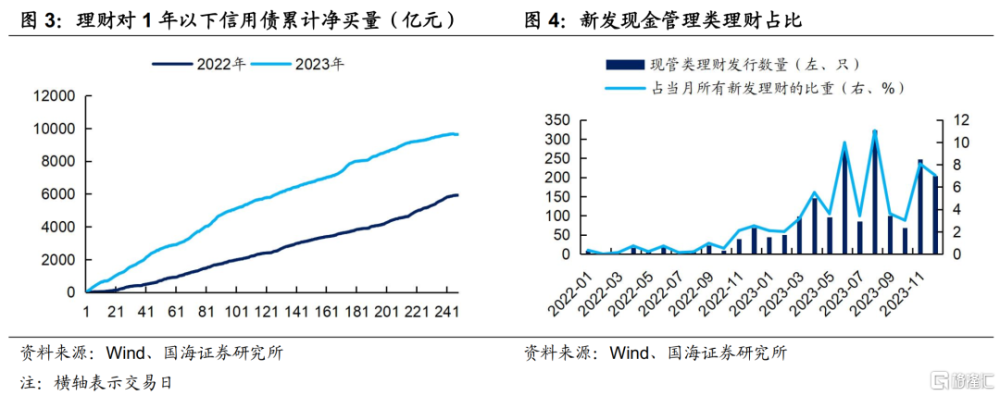

(1)大行放貸、小行买債

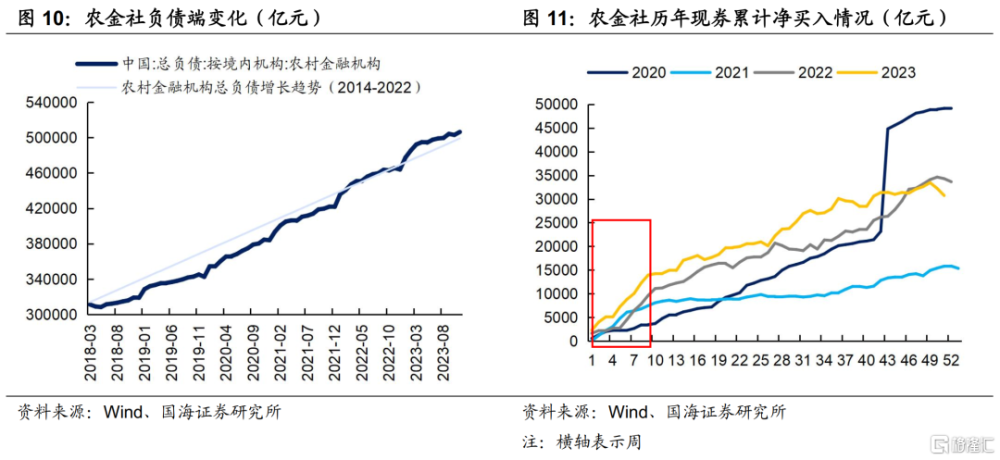

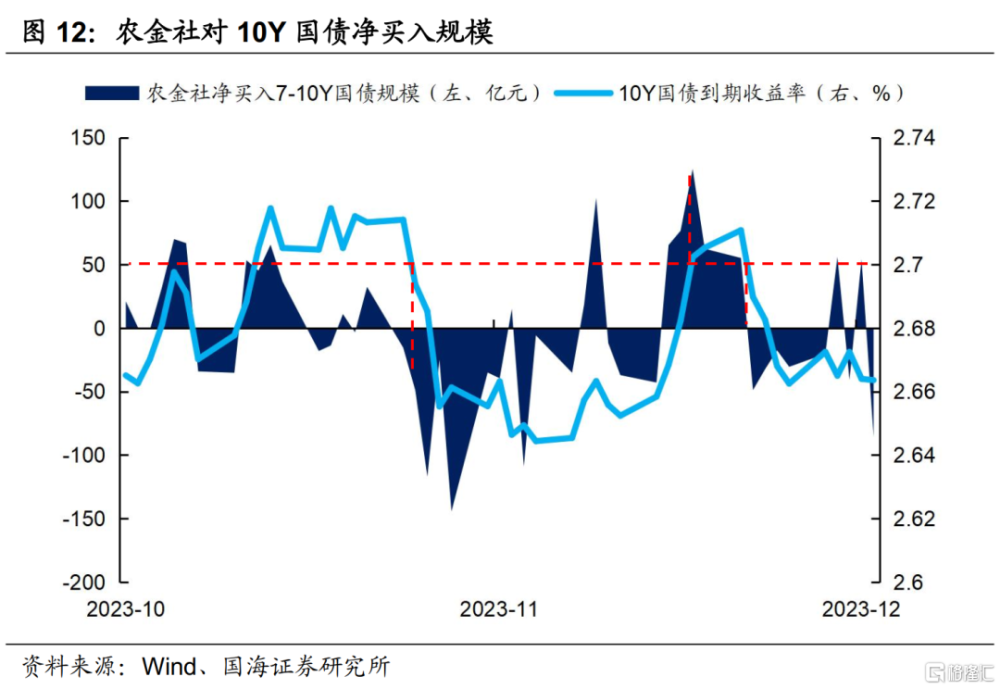

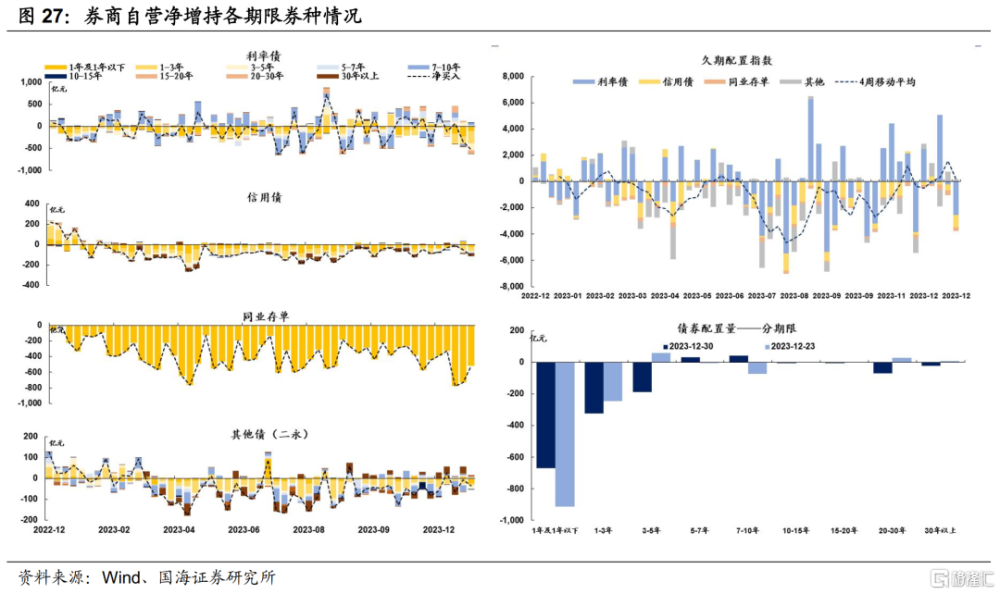

小行的信貸項目資源一般較大行相對有限,爲了滿足負債端要求,資產端上只能通過增配債券予以彌補。在整體增配的同時,農金社在國債、國开上也有炒波段的操作,逢高布局、逢低止盈,結構上7-10年和20-30年利率債是主力交易品種。

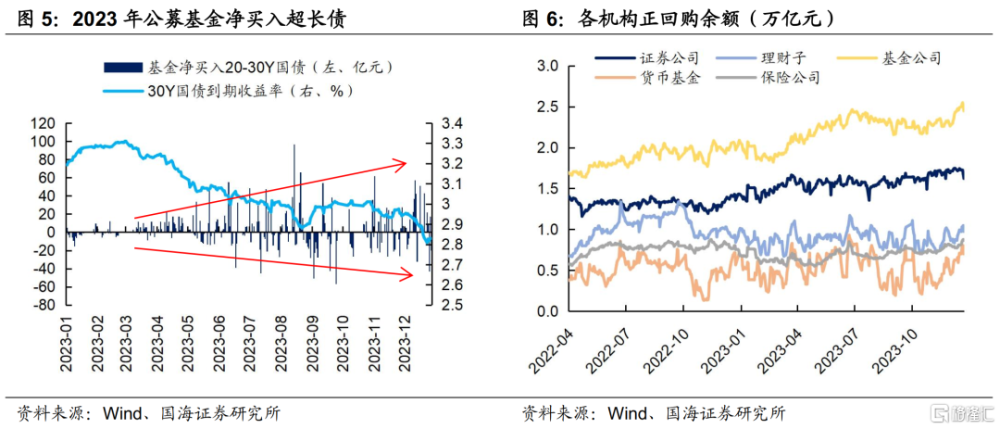

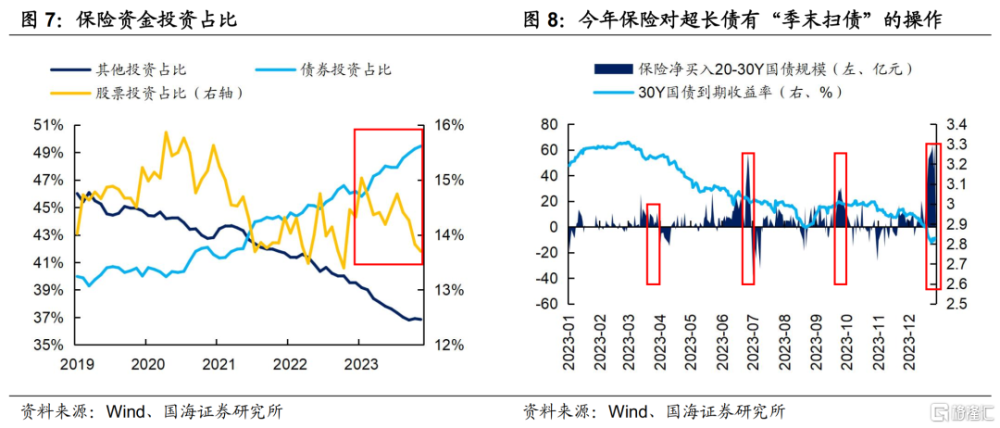

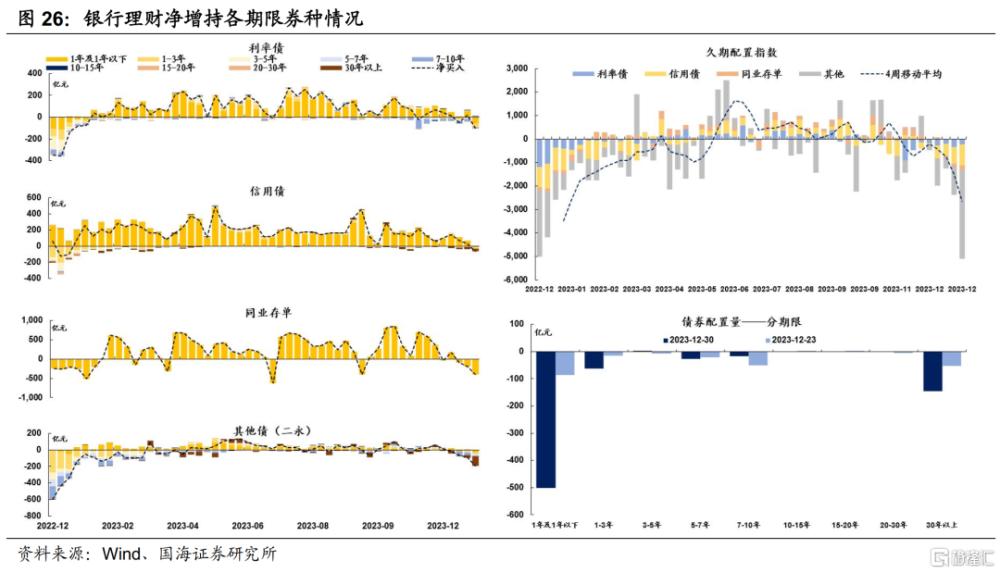

(2)理財“謹慎化”

在“贖回潮”傷痕效應下,一方面,在資產端,配置更加短期化,並且明顯減配了波動較大的二永債。另一方面,在負債端,更多布局穩健的現管類產品。

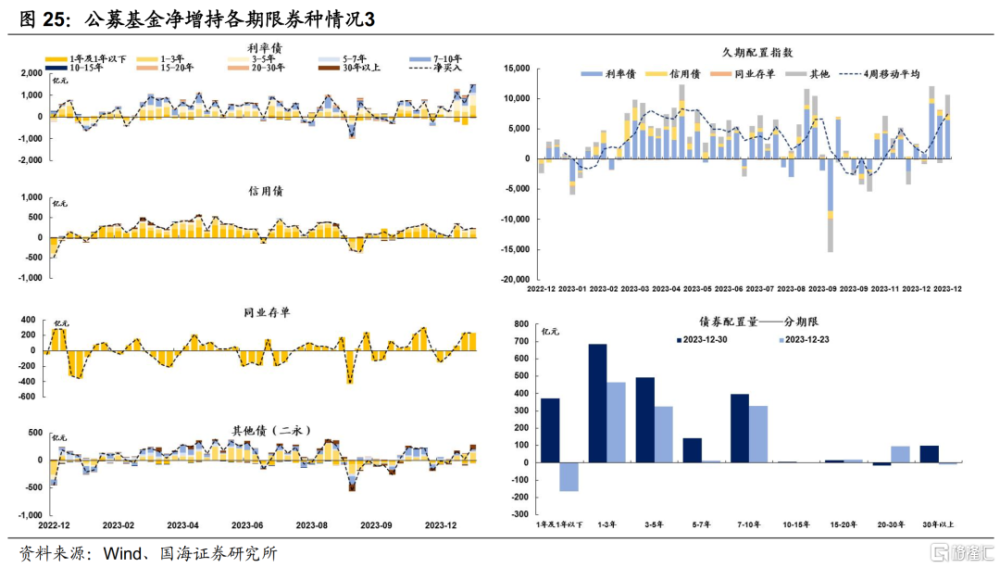

(3)基金內卷久期和槓杆

在資產荒行情下,一方面,基金买入賣出超長債愈發頻繁,利用久期進行波段交易。另一方面,2023年以來,公募基金正回購余額不斷上行,套息策略盛行。

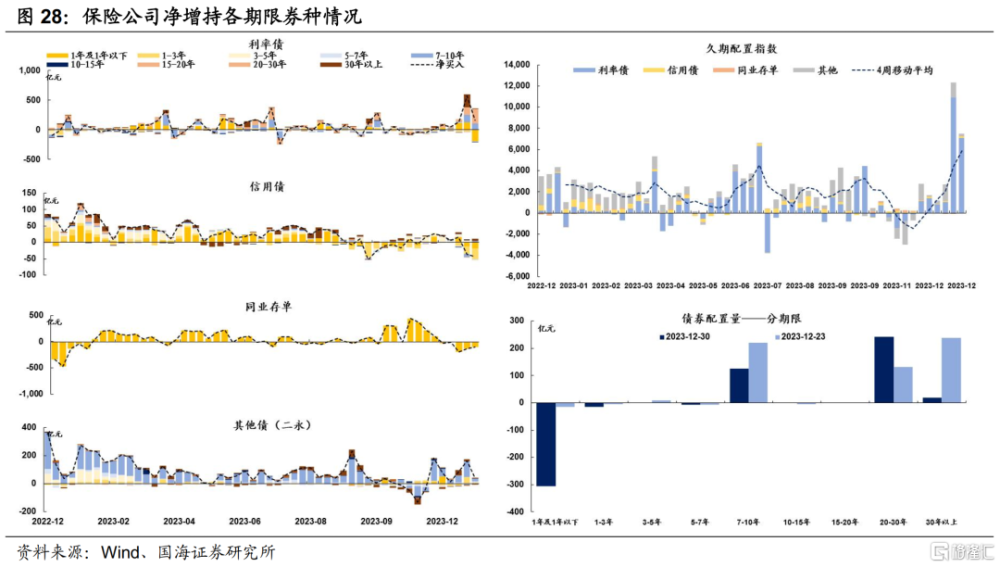

(4)保險欠配壓力較大

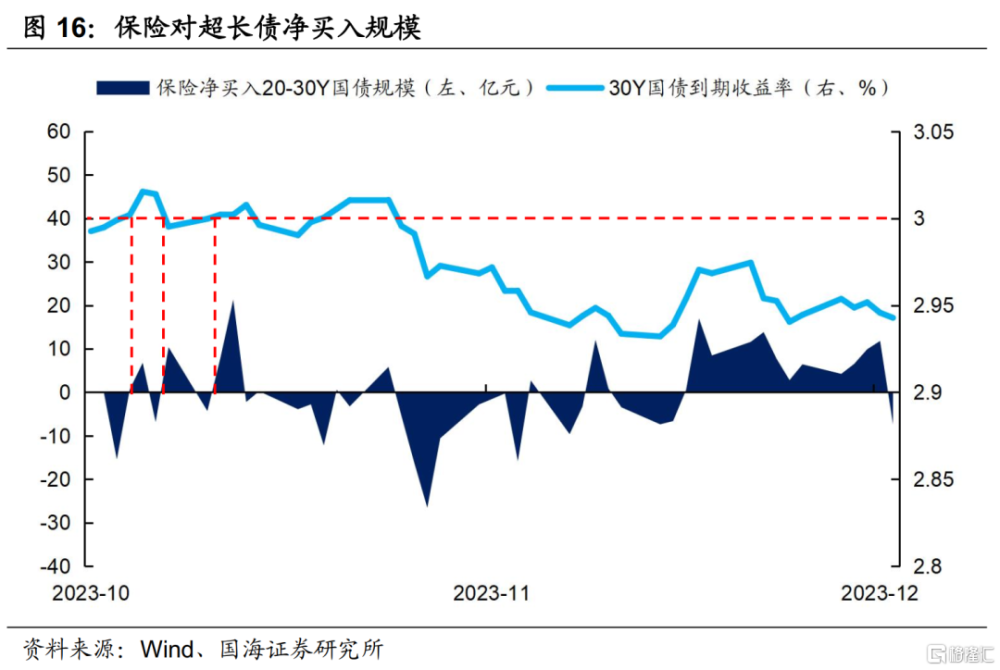

一方面,非標壓降超預期,導致保險主要增配債券和股票予以吸收,而在2023年股市整體表現一般的情況下,對30Y超長國債及5Y信用債的需求迅速增加。另一方面,國海證券在《保險對年末債市有何影響?》中曾分析過,由於流動性指標考核,保險今年往往在季末增配超長債,即使收益率點位並不算高。

總結而言,在存款利率下行引發的負債搬家、以及經濟下行引發的信用債“資產荒”兩大因素的影響下,去年機構行爲有四大特點:①農金社成利率債最大买家,②銀行理財貨幣化,③公募基金加劇內卷,④保險持續增加5Y信用債、30Y超長債的配置。

那么,展望2024年,市場環境將有哪些變化,各機構的买債行爲又將如何演繹?

2、2024年,機構行爲展望

2.1

明年市場的三大關鍵變量

①化債

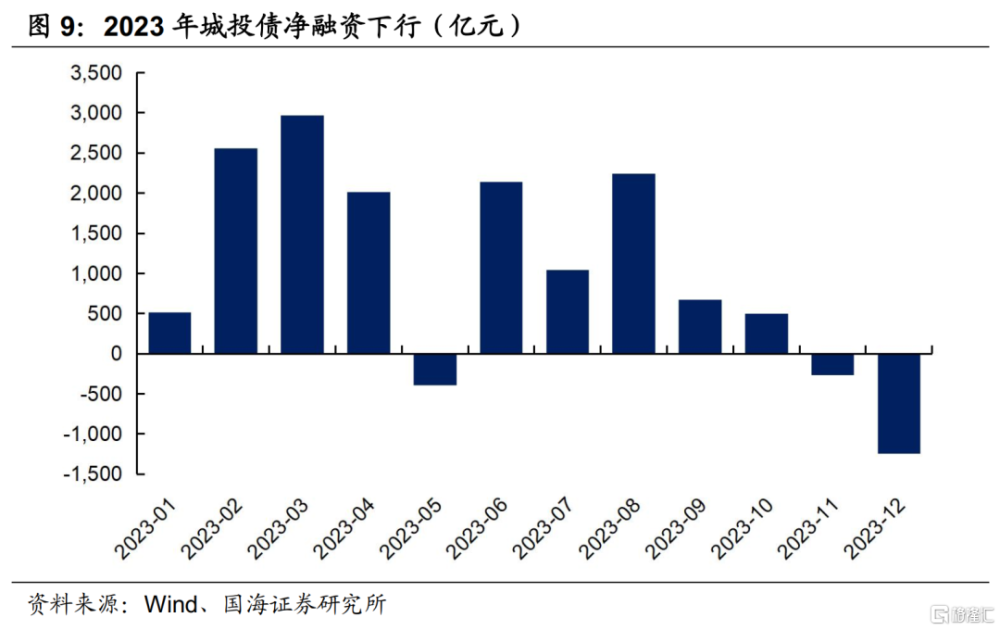

主要的兩項落地政策:發行特殊再融資債+銀行支持地方化債,將對債市產生兩點影響。一是對城投債,發行規模將有明顯收縮,尤其是原先的高息債券會更加稀缺。二是對二永債,隨着化債的逐步進行,銀行的表內貸款增加,對資本補充的需求或增加。

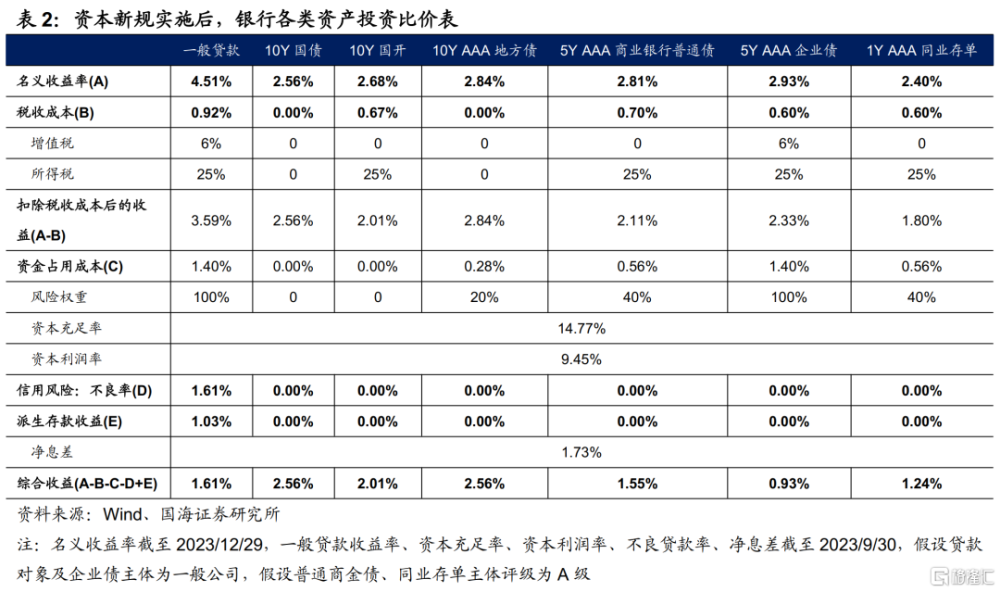

②資本新規

正如國海證券在《資本新規如何影響債市?》中分析過的:對於債基而言,出於吸引銀行自營資金的目標,無論採用穿透法還是授權基礎法,都會相應調整投資範圍,降低二級資本債持倉,以減少銀行的風險資本佔用。

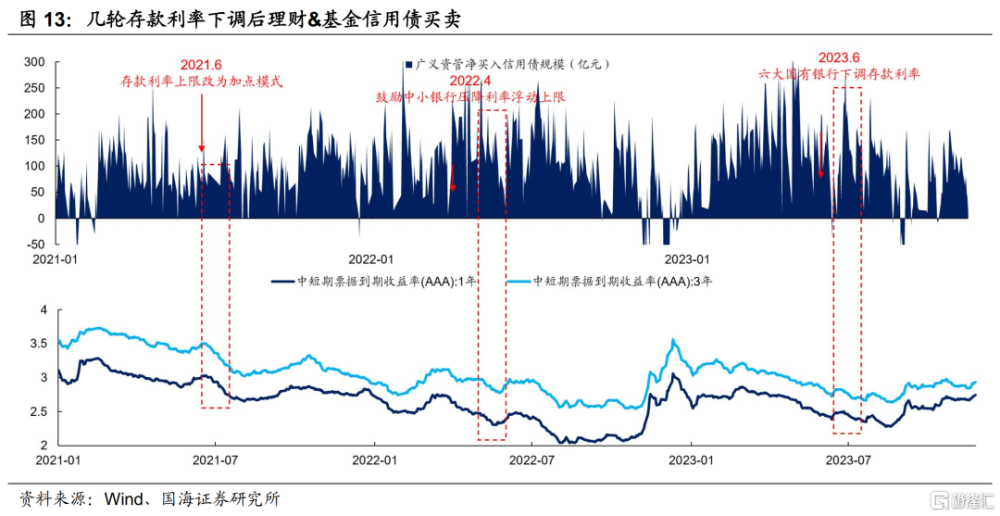

③存款利率下行

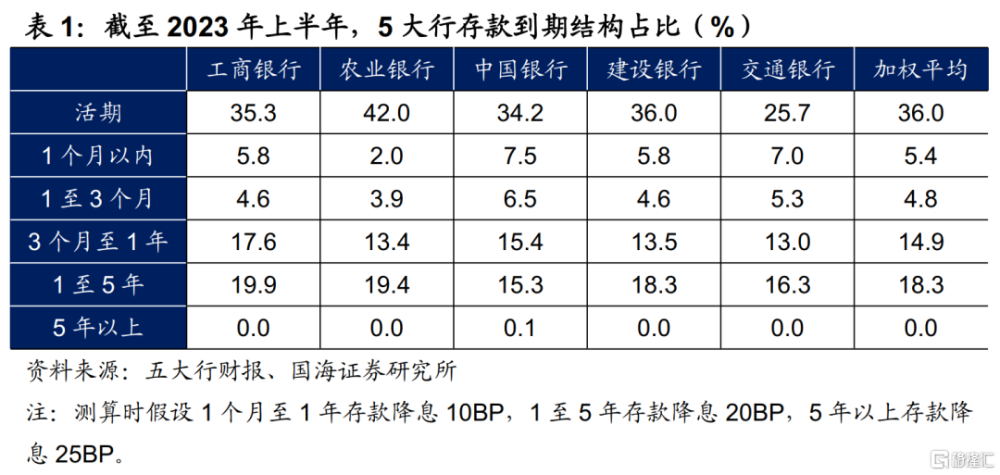

2023年12月22日,國有大行定期存款掛牌利率普遍下調,25日,多家股份行跟進。根據國海證券在《存款降息之後,債市如何變化?》中的測算,本次定期存款利率下調後,五大行負債端平均成本壓降6.2BP,若2024年初MLF、OMO再調降10BP,進一步帶來2.5BP負債端成本壓降,屆時本輪銀行負債端綜合成本下降8.6BP。

那么,若本輪1年期、5年期LPR如期調降10BP,則淨息差則又將回到低位(截至2023年9月,商業銀行淨息差已達到173BP的歷史最低值)。如果2024年經濟復蘇不及預期,需再次LPR降息,那么存款利率仍有先行調降以打开降息空間的可能。

2.2

機構行爲展望

①銀行自營仍是長債穩定器,農金社配債熱情不減

銀行貸款利率持續走低,利率債,尤其是國債仍將是銀行自營的重要配置券種。LPR降息預期逐步升溫,同時化債政策下銀行表內低息貸款置換到期城投債及非標,預計2024年銀行一般貸款的收益率或將進一步下行,那么,銀行對綜合收益更高、性價比更好的利率債的需求將持續,尤其是免繳增值稅、所得稅的國債。

而其中,2023年大量买債的農金社,其負債端增長未見頹勢,配置力量仍強。從配置節奏上看,農金社往往在一季度大量增配(信貸开門紅影響),同時年末傾向於止盈賣出,期間根據收益率點位低买高賣,從2023年下半年的配債表現看,當10Y國債收益率在2.70%以上時,其淨买入規模明顯增加,可關注收益率點位上行帶來的博弈機會。

②廣義資管負債端擴容,或系統性拉久期

參考歷史,由於存款搬家,理財&基金在存款利率下調後往往大量增配信用債,從而帶動收益率下行。而在負債端壓力增加的同時,高息資產減少、信用債資產荒延續,廣義資管,尤其是理財或將適當拉長久期,以獲取更高收益,可關注1-3年信用債的交易性機會。

從配置節奏上看,信貸开門紅不利於資金出表,廣義資管在年初的配債規模相對較小,不過,若基金規模超預期增長,那么類比2022年,基金的配債需求可能會提前恢復。此外,受資本新規影響,基金季末可能遭遇銀行自營部門贖回,或是降低二級資本債的持倉以減少銀行風險佔用,導致季末1-3Y信用債及二級資本債擾動增加。

③保險欠配仍將延續

在防範化解金融風險的導向下,非標壓降趨勢不改,保險欠配的格局或仍將持續,對主力券種:5Y信用債、30Y國債、地方政府債等的需求不減。從節奏上看,在非季末時,保險的配置規模將與收益率點位密切相關,例如,從2023年下半年保險對30Y國債的配置來看,其合意點位或在3%左右,可關注其需求的支撐。而在季末,若股市持續震蕩導致流動性考核壓力,則掃債現象或仍將出現。

總結而言,2024年資產荒將延續,機構行爲表現也將一定程度上復刻2023年:銀行自營穩定配置利率債,其中農金社低买高賣的炒波段操作仍將持續;廣義資管負債端擴容,在拉久期上可能更積極;保險在非標壓降下仍有欠配壓力,增配超長債及5Y信用債。

對債市有何影響?整體來看,對各期限利率債、信用債的需求均在穩定增長,壓制利率曲线的大幅上行。從期限結構來看,廣義資管拉久期的需求增加,期限利差有進一步壓縮的可能。

對投資者而言,可關注點位變化和季末的機會。一方面,可以關注30Y及10Y國債收益率點位變化的機會,10Y國債2.6%以上、30Y超長債2.9%以上博弈的確定性較強。另一方面,可以關注季末時點的機會:①股市表現較差時,保險季末將增配超長債,即使收益率點位並不算高;②資本新規影響下,基金季末或有拋售1-3Y信用債及二級資本債的可能,可以關注超調機會。

3、機構現券成交情況

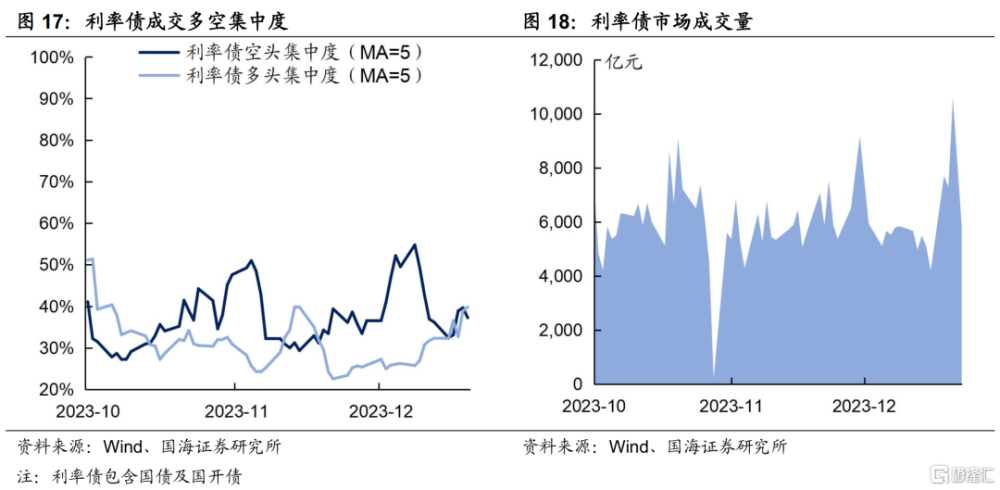

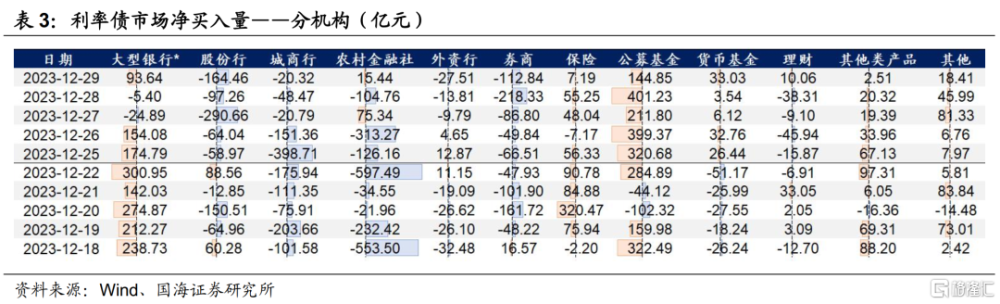

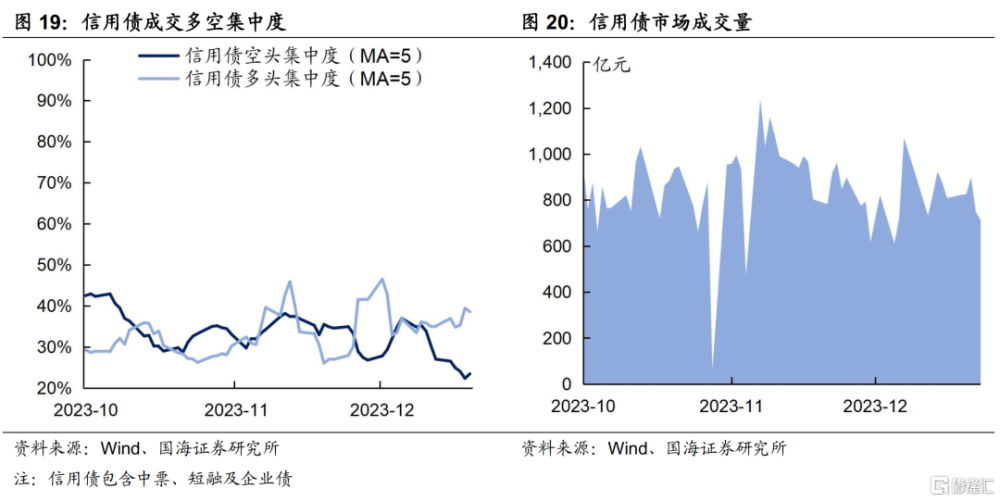

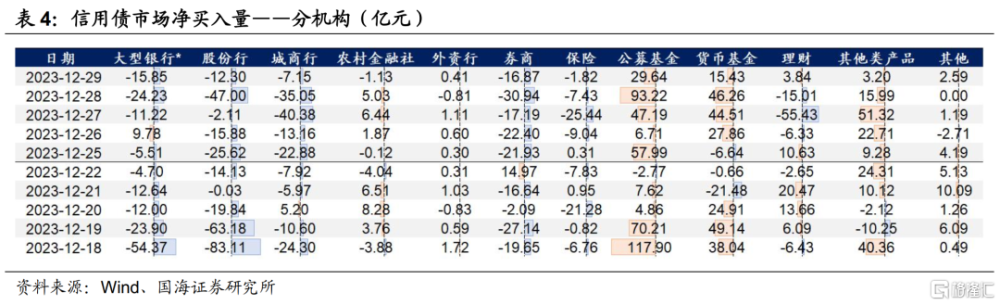

3.1

誰在买,誰在賣?

1)利率債市場,本周多頭集中度明顯上行,主要表現爲公募基金淨增持力度增強,本周累計淨增持利率債1477.9億元,較上周增加857.0億元。

2)信用債市場,本周空頭集中度大幅下行,主要表現爲股份行淨減持力度減弱,本周累計淨減持102.9億元,較上周減少77.4億元。

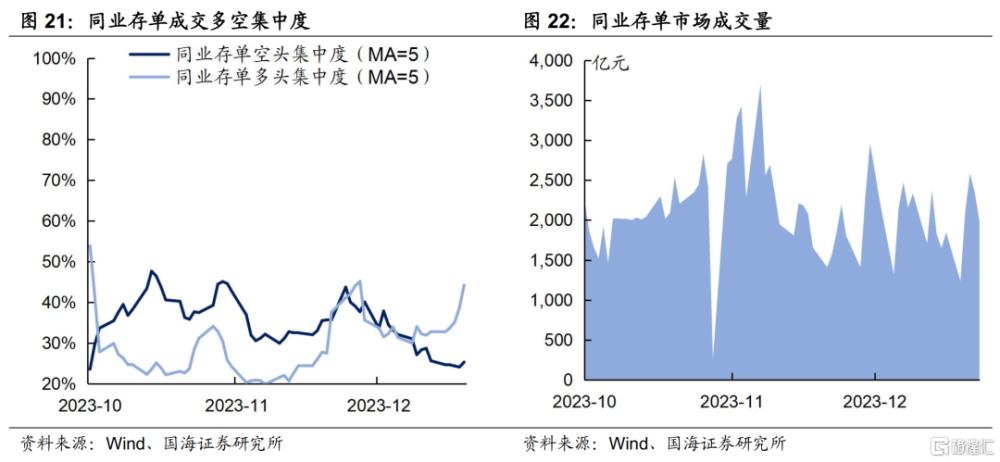

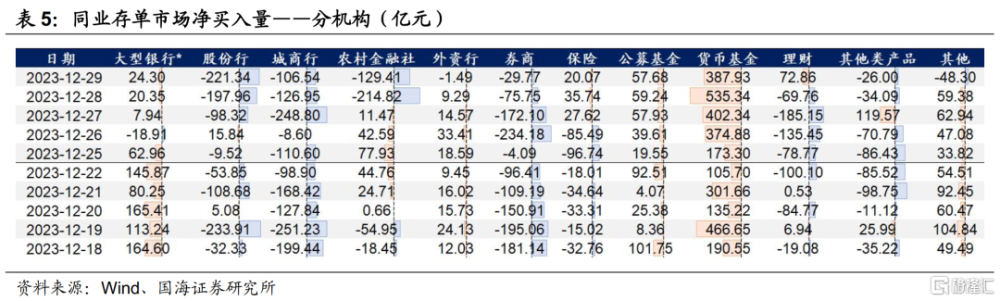

3)同業存單市場,本周多頭集中度大幅上行,主要表現爲貨幣基金淨增持力度增強,本周累計淨增持1873.8億元,較上周增加674.0億元。

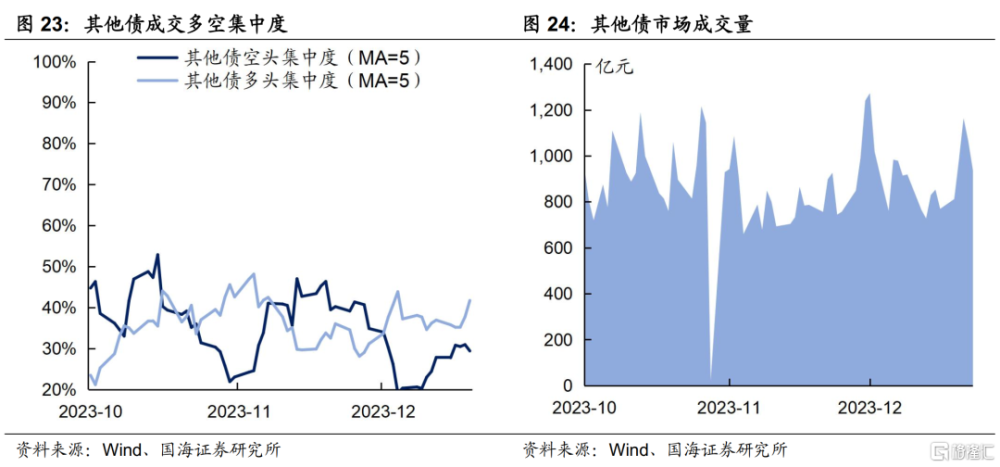

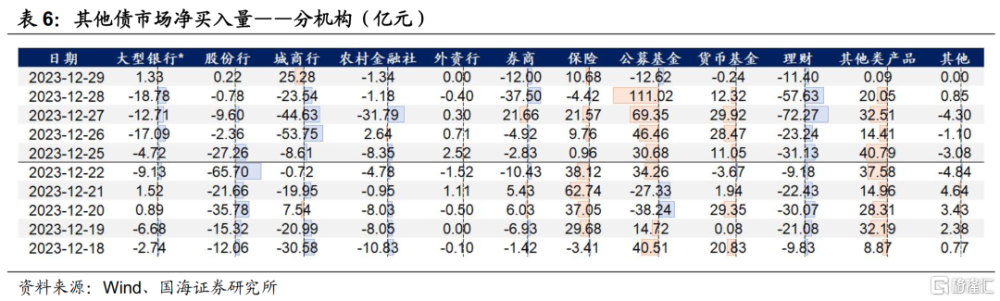

4)其他債(二級資本債和永續債),本周空頭集中度明顯下行,主要表現爲股份行淨減持力度減弱,本周累計淨減持39.8億元,較上周減少110.7億元。

3.2

廣義資管买什么?

4、機構資金跟蹤

4.1

資金價格

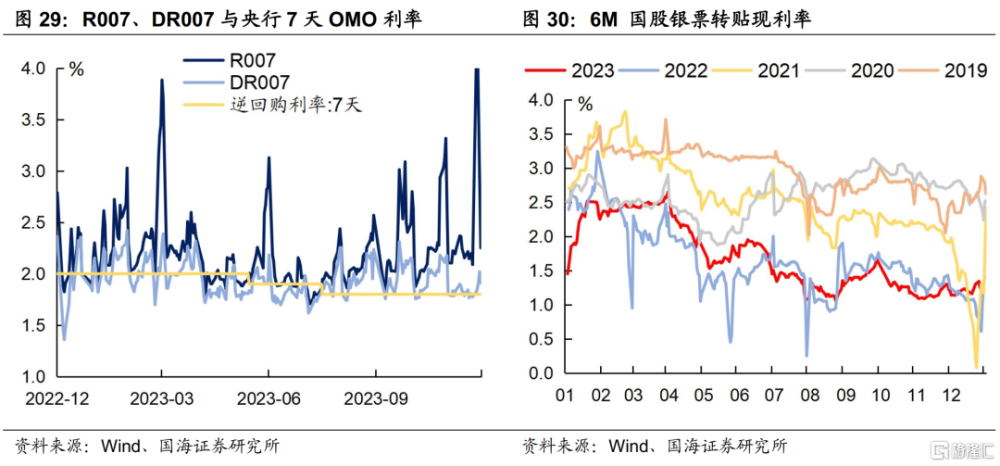

本周跨年流動性有所收斂。本周R007和DR007收於2.25%和1.91%,較上周分別上行16BP和13BP。6個月國股轉貼利率收於1.23%,較上周下行7BP。

4.2

融資情況

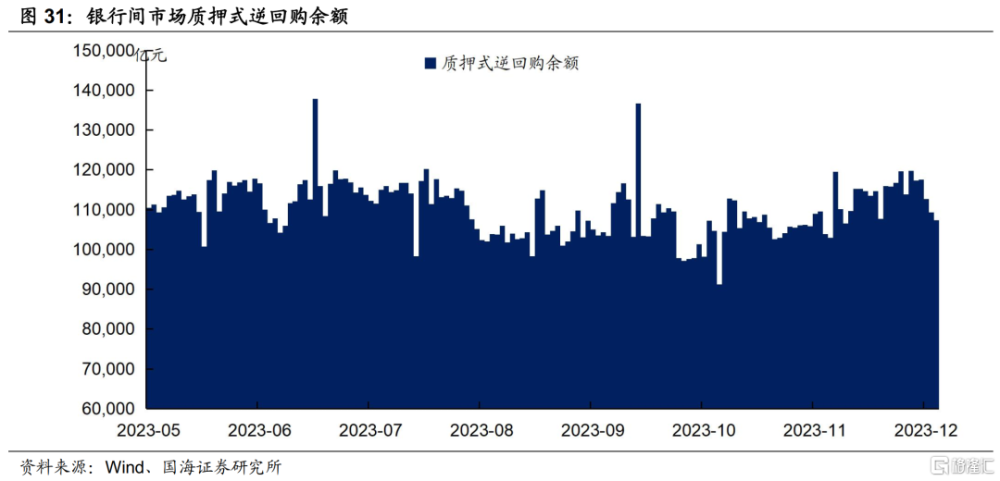

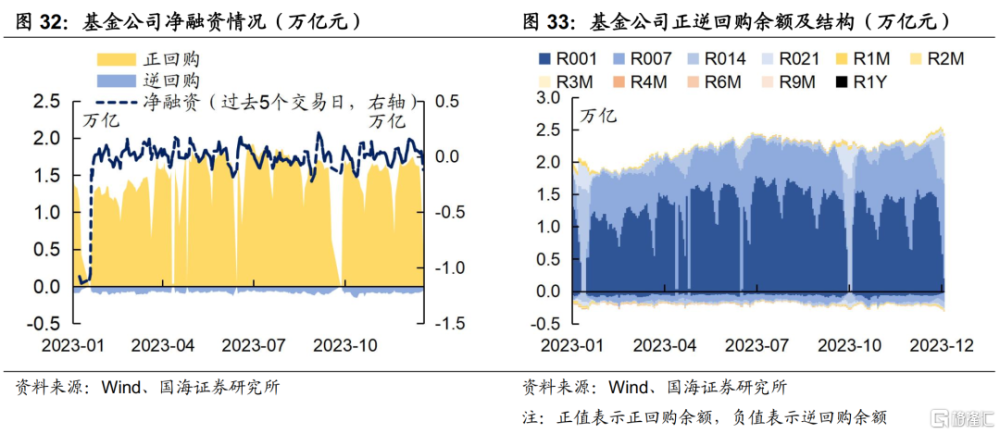

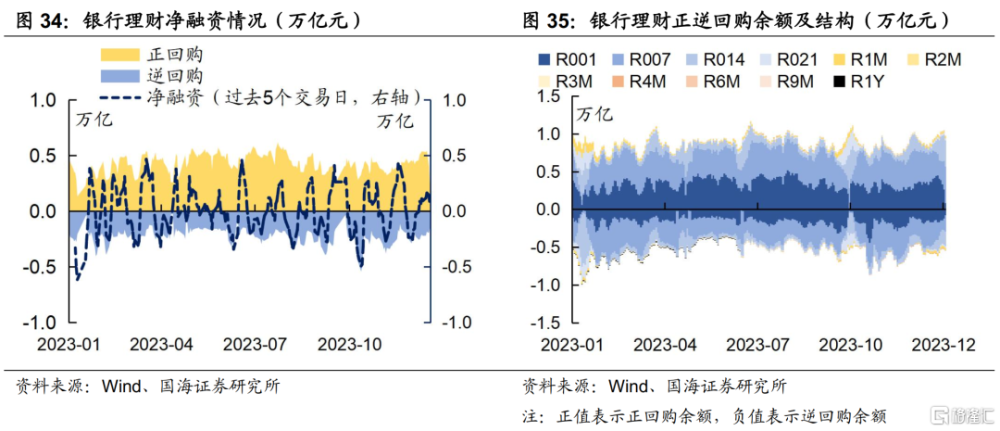

本周銀行間質押式逆回購余額107297.5億元,較上周減少10.4%。從廣義資管來看,本周基金公司、銀行理財分別淨融資-1177.9億元及475.6億元。

5、機構行爲量化跟蹤

5.1

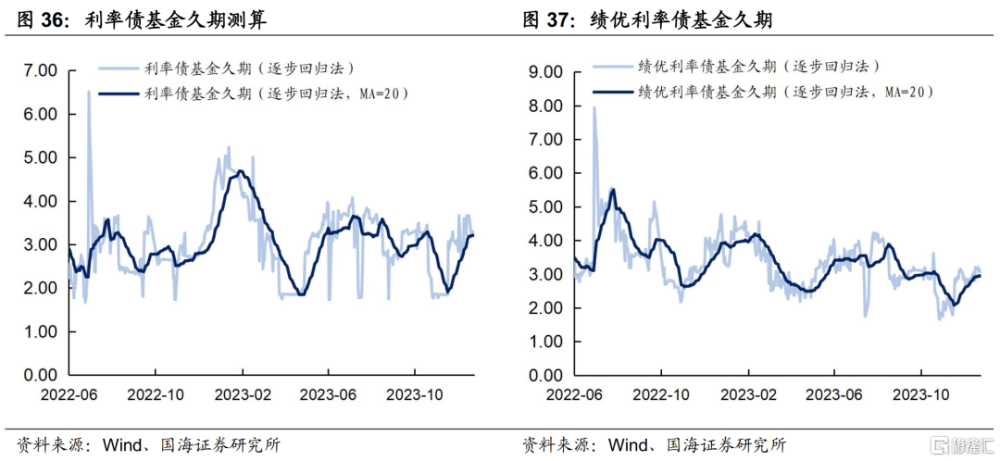

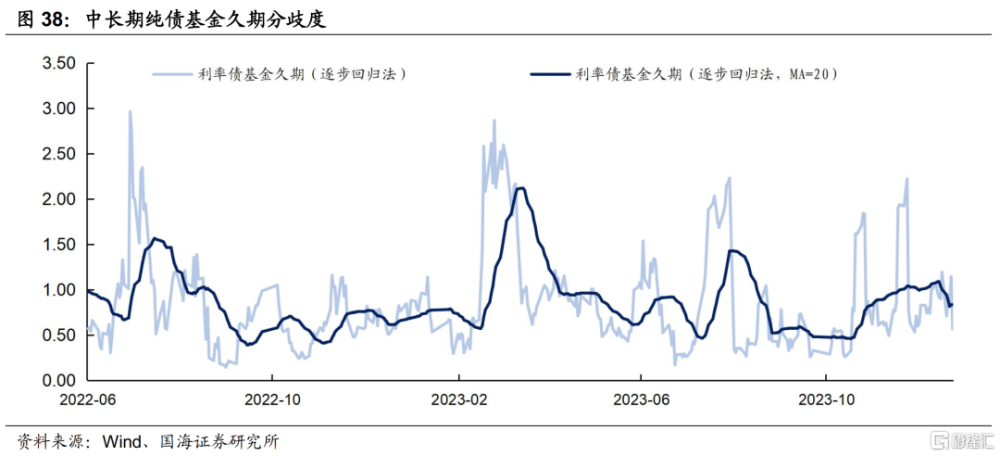

把脈基金久期

本周市場績優和一般利率債基金久期測算值分別爲2.94和3.22,較上周分別增加0.02和0.03。

5.2

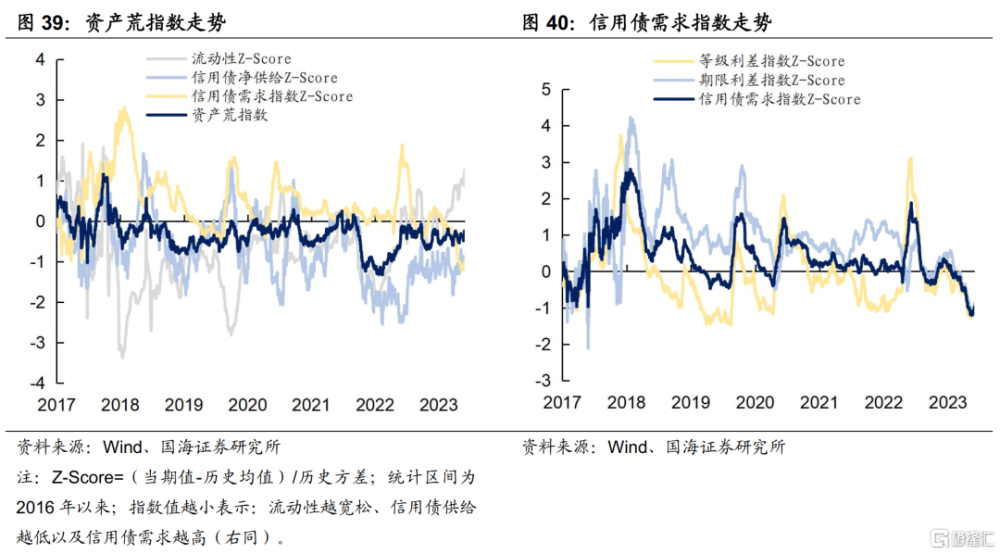

“資產荒”指數

5.3

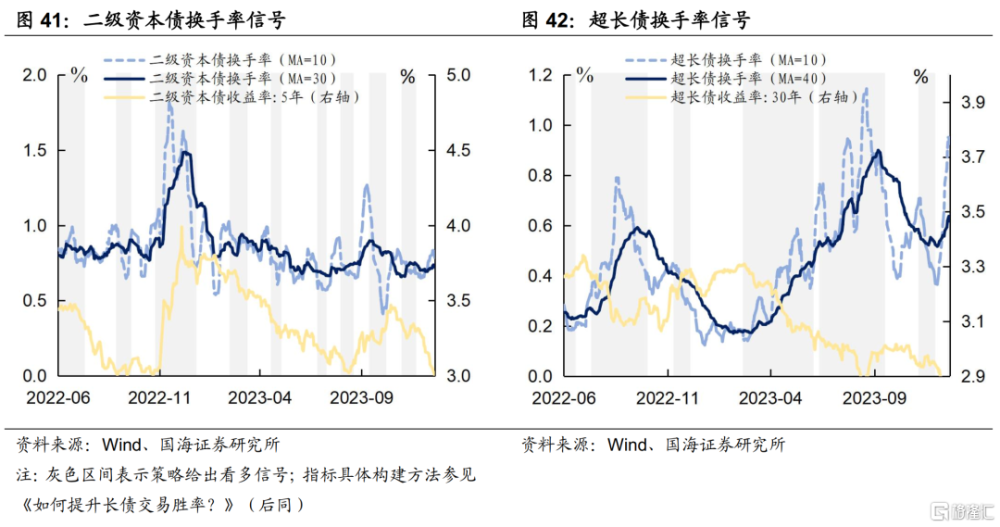

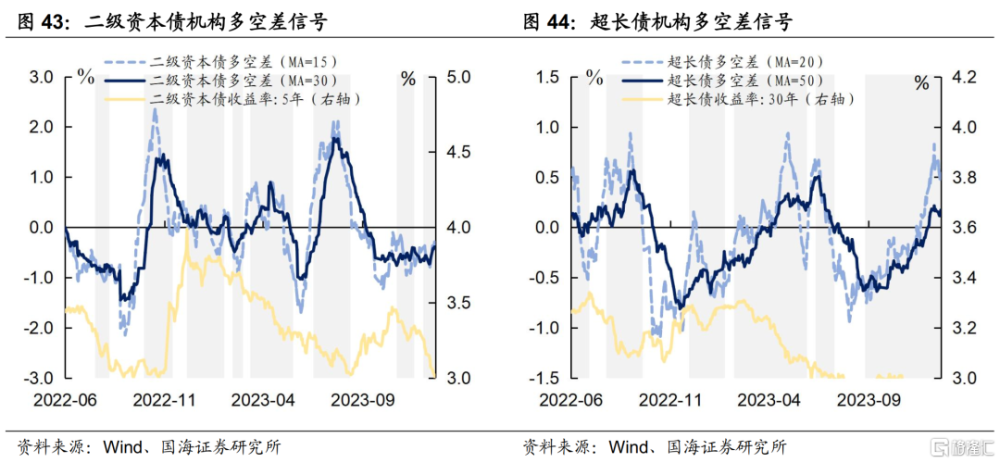

機構行爲交易信號

5.4

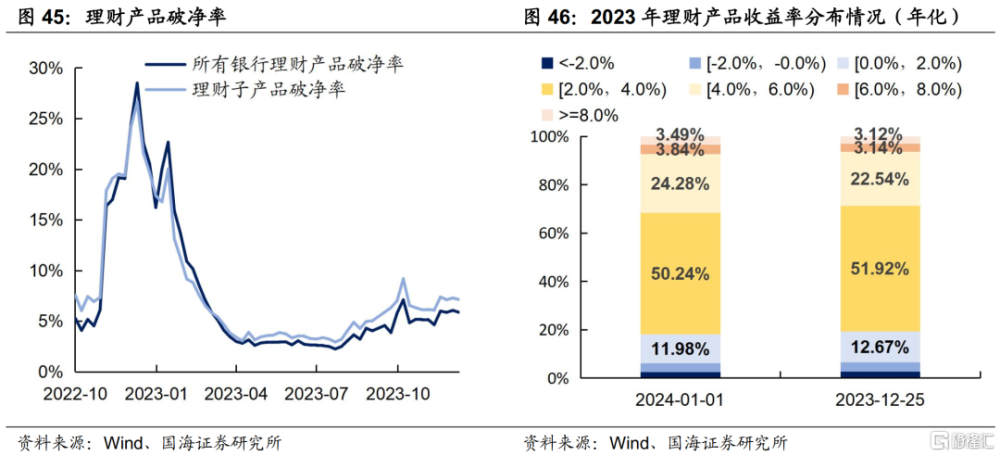

銀行理財破淨情況

本周全市場理財產品破淨率較上周有所下行,全部產品和理財子公司產品破淨率分別收爲5.9%及7.1%。

5.5

機構槓杆全知道

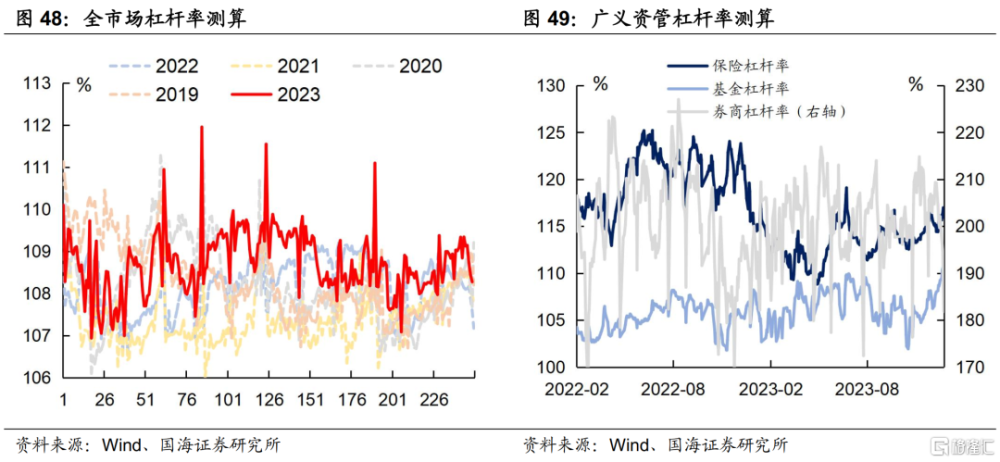

本周全市場槓杆率爲108.3%,較上周減少1.1個百分點。廣義資管方面,本周保險機構槓杆率錄得115.9%,較上周增加0.2個百分點;基金槓杆率錄得108.9%,較上周減少0.4個百分點;券商槓杆率錄得181.8%,較上周減少20.3個百分點。

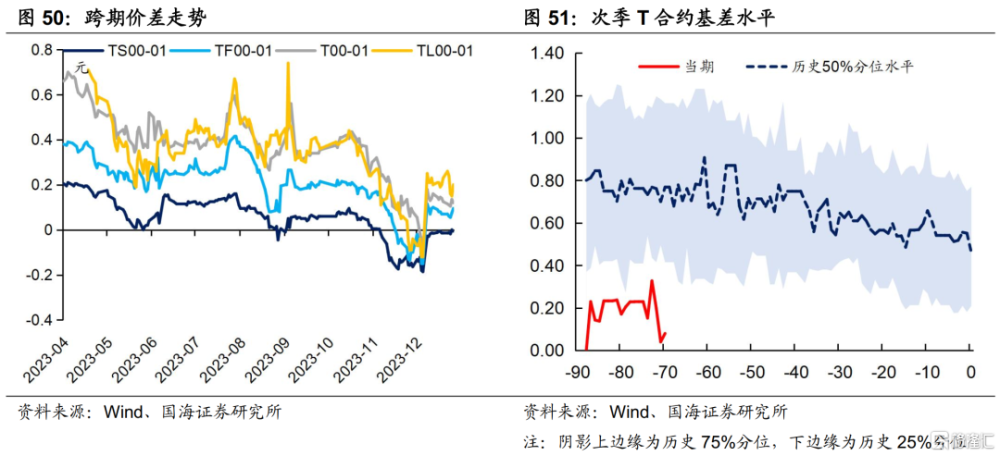

6、國債期貨走勢跟蹤

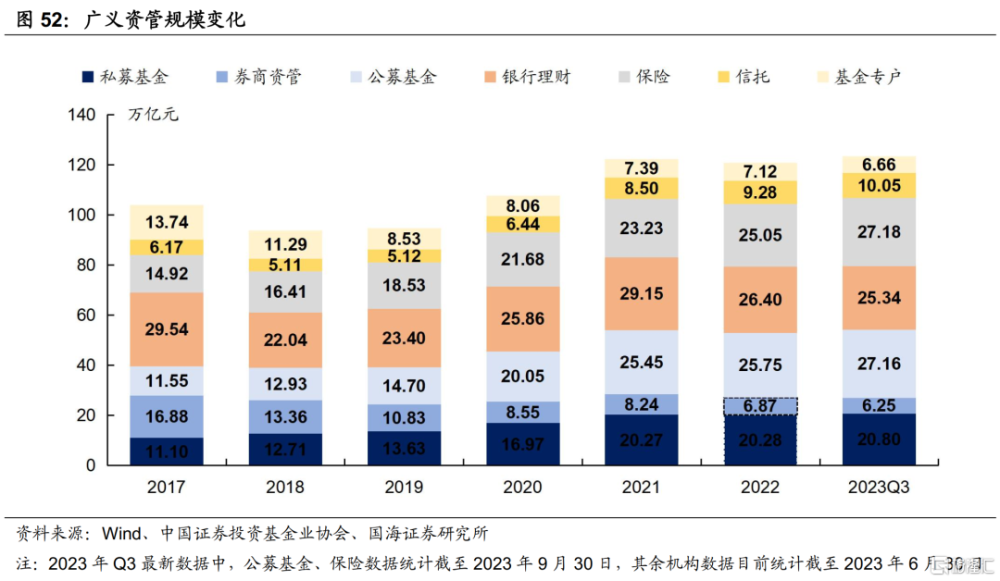

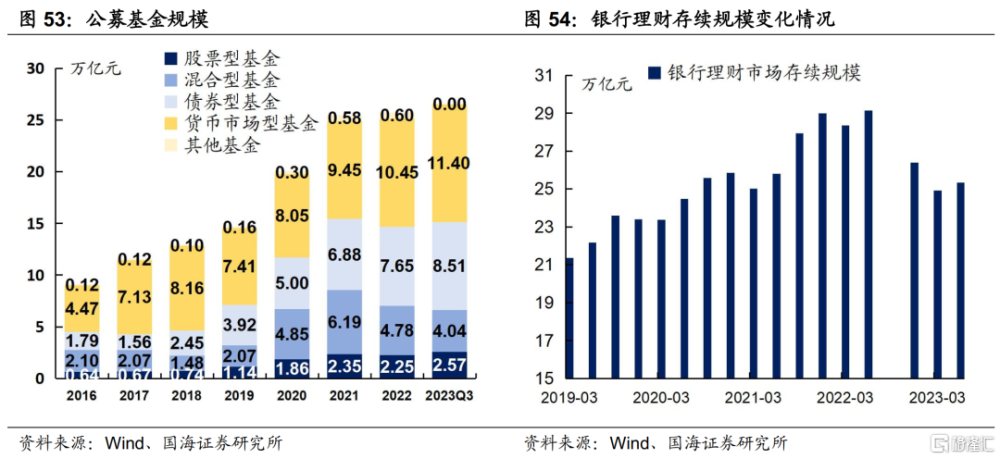

7、廣義資管格局

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差。

注:本文來自國海證券2024年1月3日發布的《2024機構行爲展望—機構行爲周觀察》,分析師:靳毅 S0350517100001;劉暢 S0350122080146

標題:2024年,債市機構行爲如何演繹?

地址:https://www.iknowplus.com/post/68089.html