A股收評:滬指探底回升收漲0.17%,景點旅遊、中藥板塊表現強勢

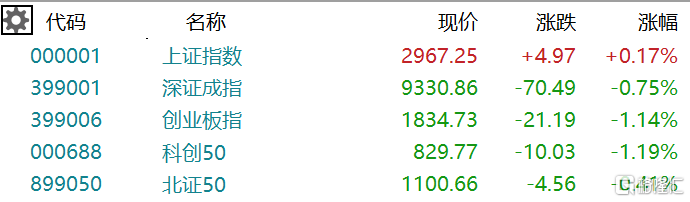

1月3日,A股三大指數收盤漲跌不一,滬指漲0.17%報2967點,深證成指跌0.75%,創業板指跌1.14%。兩市超3100股下跌,全天成交7375億元,北上資金淨买入16.89億元。

盤面上,旅遊酒店板塊午後延續強勢,長白山、大連聖亞漲停;煤炭板塊走高,雲煤能源漲停;中藥板塊震蕩走強,華森制藥漲停;磷化工、遊戲及公用事業等板塊走高。另一方面,MR概念股回調,中光學、億道信息、兆威機電、五方光電、雙象股份跌停;PEEK材料、先進封裝、半導體等跌幅居前。

具體來看:

旅遊板塊表現活躍,長白山、大連聖亞雙雙漲停,天目湖漲5.43%,峨眉山A、黃山旅遊、桂林旅遊漲超2%。

消息面上,1月2日,泰國總理表示,中泰兩國將從3月起永久互免對方公民籤證。申銀萬國證券認爲,旅遊市場供需兩端齊增長,出境遊成長空間廣闊。國內出境政策利好不斷,疊加國外主要經濟體放寬旅行入境政策,爲出境遊復蘇提供了良好環境。

中藥股全天漲幅居前,北交所生物谷漲超25%,華森制藥、龍津藥業漲停,東阿阿膠漲5.6%,康緣藥業、江中藥業、太極集團等跟漲。

消息面上,2023年醫保目錄已於2024年1月1日起正式執行。在2023版醫保目錄調整過程中,對部分產品的支付範圍也進行了相應的調整,其中部分中藥注射劑品種也取消了原有僅限重症患者使用的要求、同時適用範圍也有所擴大,將用藥選擇權、決策權真正還給臨牀醫生,中藥注射劑支付限制進一步放寬,預計部分中藥注射劑品種的臨牀使用場景有望逐步拓寬。

煤炭股再度走強,雲煤能源漲停,鄭州煤電漲超5%,兗礦能源漲超3%,昊華能源、晉控煤業、中國神華紛紛上漲。

國泰君安研報指出,煤價震蕩有支撐,值得重視的是煤炭板塊在業績有保障疊加高股息下配置價值凸顯,12月26日蘭花科創公告前三季度利潤分配方案,現金分紅比例達62%,超市場預期,煤炭板塊高分紅價值再次彰顯。

教育股普漲,傳智教育漲停,凱文教育漲超6%,國新文化漲超4%,昂立教育、中國高科、美吉姆、中公教育跟漲。

磷化工板塊飄紅,中毅達漲6.2%,湖北宜化漲5.22%,清水源、川能動力漲超4%,川金諾、興發集團漲超3%。

工信部等八部門印發《推進磷資源高效高值利用實施方案》,構建協同創新體系,強化磷化工龍頭企業創新主導作用;強化與氟化工耦合,大力开發高端含氟新材料,提升高端產品供給能力。

遊戲股再度拉升,大晟文化漲停,奧飛娛樂、盛天網絡、愷英網絡漲超3%。

房地產开發板塊普漲,津濱發展、鳳凰股份漲停,上實發展、中洲控股漲近5%,陽光股份、京能置業、金地集團跟漲。

消息面上,上海市住房公積金管理委員會昨日宣布對住房公積金個人貸款政策進行調整。《通知》規定了第二套改善型住房的最低首付款比例。第一,對於認定爲第二套改善型住房的,最低首付款比例爲50%。第二,對於認定爲第二套改善型住房,且貸款所購住房位於中國(上海)自由貿易試驗區臨港新片區以及嘉定、青浦、松江、奉賢、寶山、金山6個行政區全域的,最低首付款比例爲40%。

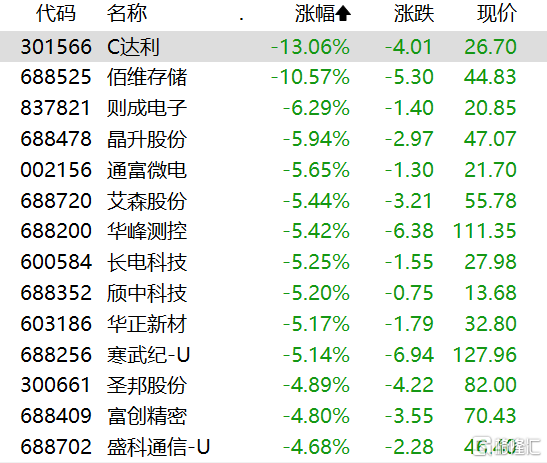

MR概念股大幅殺跌,中光學、億道信息、兆威機電、五方光電、雙象股份跌停,絲路視覺、深科達跌超10%,榮旗科技、智立方等多股跌超6%

PEEK板塊表現低迷,中研股份跌近9%,新瀚新材、華密新材跌超7%,聚賽龍跌5.2%。

半導體板塊走低,佰維存儲跌10.57%,晶升股份、富通微電、艾森股份、長電科技跌超5%,寒武紀、富創精密跟跌。

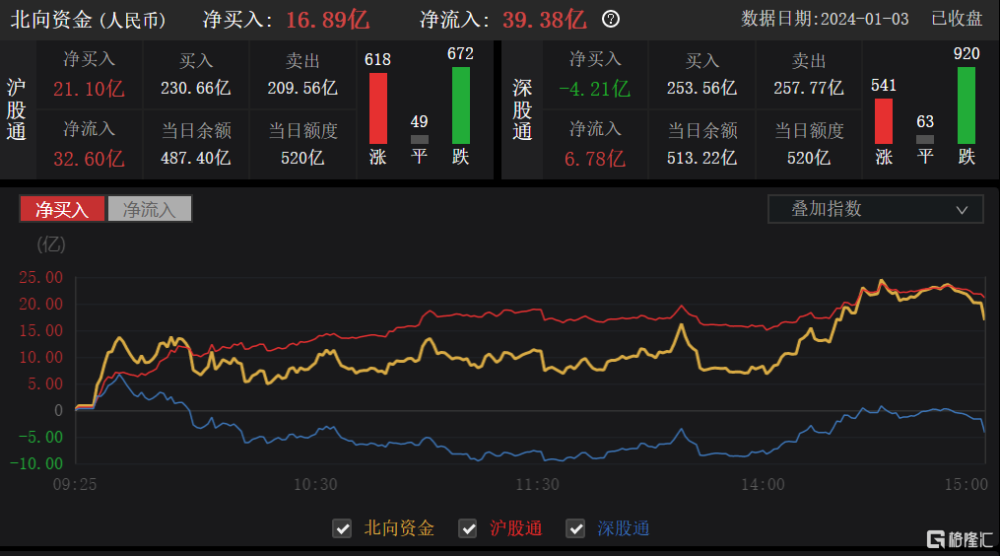

北向資金淨买入16.89億元,其中滬股通淨买入21.10億元,深股通淨賣出4.21億元。

展望後市,華泰證券指出,上周市場情緒改善,指數放量普漲,風格偏大盤,金融地產與白馬成長較強。市場關注春季行情。歷史上,TMT及周期佔優概率高,通脹鏈、政策鏈及季節性景氣爲潛在主线。宏觀流動性充裕、復蘇有預期、市場估值壓縮充分對春季行情較友好,當前或有基礎,但產業資本尚未淨增持、權重板塊電新產能利用率向上的拐點未現,或制約彈性。現階段或以大盤風格估值修復爲主。建議三低品種中尋找景氣復蘇方向。

標題:A股收評:滬指探底回升收漲0.17%,景點旅遊、中藥板塊表現強勢

地址:https://www.iknowplus.com/post/68088.html