港股收評:三大指數延續跌勢,恆指跌0.85%,水務股逆市大漲

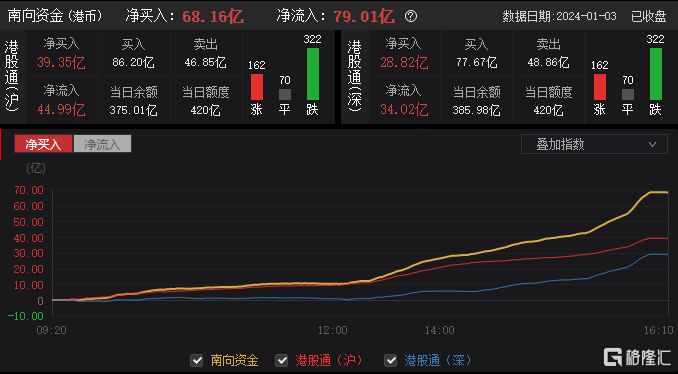

2024年第二個交易日三大指數再度下跌,恆生科技指數一度跌至2.5%,最終收跌1.84%再度失守3700點,恆指、國指分別下跌0.85%及0.77%,此前均跌超1.2%。今日南下資金淨买入68.16億港元

盤面上,大型科技股普遍表現低迷,京東跌超3%,百度跌超2%,阿裏巴巴、美團跌近2%,騰訊、網易收紅;機構看衰iPhone銷量並警告需求放緩,蘋果概念股全天維持弱勢行情,丘鈦科技尾盤更是大跌超8%;ASML部分高端光刻機出口許可被撤銷,半導體股走低,教育股、黃金股、汽車股、內房股與物管股紛紛表現萎靡。另一方面,水務行業或开啓下一輪調價周期,水務股午後漲幅進一步擴大,雲南水務臨近收盤直线拉升收漲21.9%;電力股、煤炭股、手遊股表現相對活躍,餐飲股尾盤拉升,龍頭海底撈漲1.57%。

具體來看:

大型科技股普跌,京東健康跌超5%,金山軟件、蔚來、理想集團、阿裏健康跌超4%,萬國數據、商湯、小米集團等跟跌。

蘋果概念股集體下挫,丘鈦科技跌超7%,高偉電子跌超6%,舜宇跌超3%,瑞聲科技、偉仕佳傑等跟跌。

消息面上,蘋果遭巴克萊下調評級至低配,目標價160美元,隔夜蘋果股價下挫3.58%報185.64美元,市值一夜蒸發1071億美元(約合7660億人民幣),創2023年8月4日以來最大單日跌幅、並創2023年11月9日以來收盤新低。

地產股走低,中國海外宏洋集團跌超12%,中梁控股跌超6%,金輝控股跌超5%,龍光集團、碧桂園、龍湖集團等跟跌。

消息面上,香港2023年樓價跌近5%,業界人士預料,明年樓市面臨挑战,樓價再跌機會甚大,能否扭轉劣勢,美國減息與否屬一大關鍵。花旗亦預計,今年香港樓市將繼續回調,全年再下跌約10%,主要是供應偏多、息口仍然高企。

汽車股繼續回調,蔚來、長城汽車跌逾4%,零跑汽車跌超3%,小鵬汽車、理想汽車跟跌。

水務股大漲, 雲南水務漲超21%,粵海投資、中國水務漲超4%,北控水務集團、中國光大水務等跟漲。

消息面上,根據浦東水務集團旗下上海南匯自來水有限公司11月20日發布的《告居民書》,本次水價第一階梯從3.37漲到4.05,漲價20.2%,第二階梯從4.75漲到5.8,漲價31.4%。調價方案自2024年1月1日起施行。

影視股表現活躍,貓眼娛樂漲超4%,IMAX中國、稻草熊娛樂漲超3%,阿裏影業跟漲。

多平台數據顯示,2023年國內電影總票房約549億元,同比增長約83%,電影市場快速恢復活力。除票房外,2023年,國內電影市場觀影人次、放映場次、國產片票房等方面表現也可圈可點。2023年國內電影放映場次1.30億場,創下歷史新高;票房前十名均爲國產影片;新建影院857家,同比增長約3.5%。

煤炭股延續漲勢,首鋼資源、兗礦能源漲超2%,兗煤澳大利亞、蒙古能源跟漲。

國泰君安研報指出,煤價震蕩有支撐,值得重視的是煤炭板塊在業績有保障疊加高股息下配置價值凸顯,12月26日蘭花科創公告前三季度利潤分配方案,現金分紅比例達62%,超市場預期,煤炭板塊高分紅價值再次彰顯。

個股異動

文業集團今日復牌,大幅收跌85.14%至0.107港元。文業集團自2022年5月13日停牌(停牌時報價0.72港元)。公司於2023年12月初補發2021年、2022年及2023年中期業績顯示,2021年收益10.31億元(人民幣.下同),同比下降17.3%,錄得虧損12.06億元,相較上一年度純利2107萬元,盈轉虧;2022年收益3.78億元,同比下降63.3%,虧損1.93億元人民幣,同比收窄84%;2023年上半年收益6240.4萬元,同比下降73.8%;淨虧損468.6萬元,同比收窄95.1%。

今日,南下資金淨买入68.16億港元,其中港股通(滬)淨买入39.35億港元,港股通(深)淨买入28.82港元。

展望後市,華泰證券表示,2024年緊縮交易的邊際緩和、港股分子端的漸進改善,或爲港股vs其他主要權益市場的相對估值修復注入積極因素。基准情形下,預計2024年港股EPS增速爲7-8%,全年盈利增速呈現倒U性,年底恆指合理PETTM約9.3x,年底恆生AH溢價回落至140一线。該機構建議上半年仍維持啞鈴型的結構配置,即高股息+分子端回升的恆生科技;2024Q2起分母端壓力邊際緩解,配置可偏向進攻,關注分子端回升的恆生科技。

標題:港股收評:三大指數延續跌勢,恆指跌0.85%,水務股逆市大漲

地址:https://www.iknowplus.com/post/68087.html