電影業2023:消失的巨頭們

2023年,中國電影總票房542.04億元,觀影人次12.82億人。沒有驚喜,也不至於失望。

影視行業調整期內,一些新的趨勢正在形成,市場對賀歲檔等特定檔期的依賴,國產片向上、進口片向下,等等。

當然,最大的意外,便是傳統電影巨頭們的消失。這一年,原本把持票房榜頭部位置的博納影業、萬達電影、光线傳媒和華誼兄弟,紛紛空窗和折戟。

原因無他,前幾年的電影存貨逐漸耗盡,逆周期導致生產能力不足,市場缺乏優質產品供給。所以我們看到,元旦檔,也毫無意外地落空了。

接下來的2024年賀歲檔,將是考驗電影市場信心的關鍵之战,誰能成爲扛旗者?

高开低走

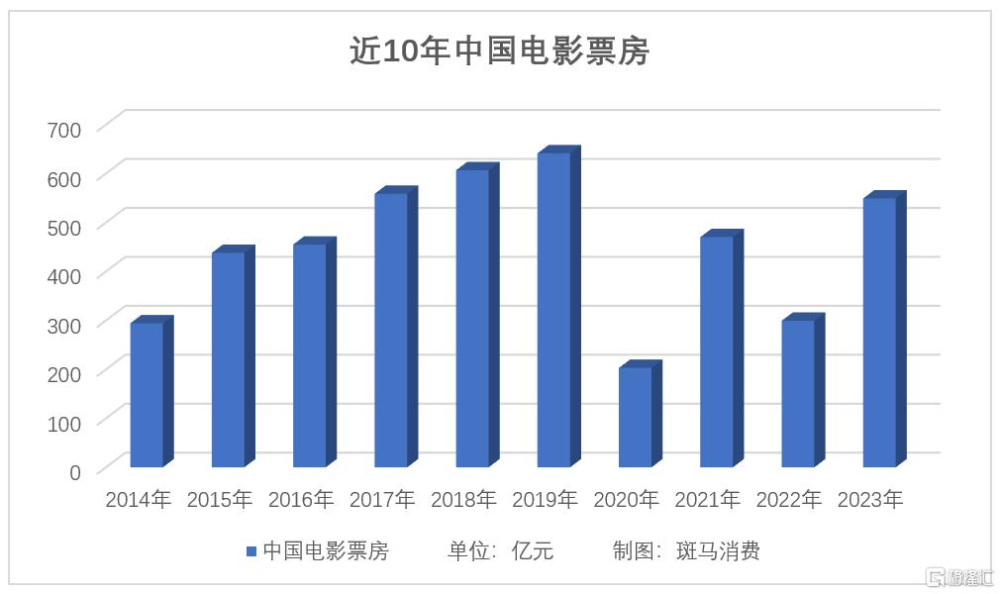

2023年結束,中國電影市場交出了成績單。

燈塔專業版數據顯示,去年,中國電影總票房542.04億元,同比增長80.99%,觀影人次12.82億人,同比增長80.06%。雖然沒有預期之中的報復性增長,但總算是守住了穩步復蘇的底线。

去年總票房的提升,很大程度上來自電影票價的增長。2017年-2019年期間,電影票價整體穩定在35元上下,2023年的平均值達到破紀錄的42.29元。

所以,隨着電影院人流量的回升,以及電影票價的自然增長,電影市場的全面回歸應該不用等太久。

就全年各個時段的票房表現來看,2023年的中國電影市場,算是典型的高开低走。

春節檔,總票房75.03億元,同比增長14.9%,位列影史第二,僅次於2021年;其中,《滿江紅》和《流浪地球2》,最終票房分別爲45.44億元和40.29億元,雙雙進入影史前十。

五一檔整體亮點不多;隨後的暑期檔,驚喜不斷,《消失的她》、《八角籠中》、《長安三萬裏》、《封神第一部》、《孤注一擲》等多部電影持續接力,最終斬獲票房超200億元,刷新暑期檔票房、場次、人次等多個紀錄。

不過,暑期檔之後,市場陷入沉寂,大爆款完全缺席。被寄予厚望的《堅如磐石》、《前任4》,草草收場,票房勉強站上10億元。

2023年電影票房排行榜TOP10,有9部來自1-8月。後面三分之二的時間,幾乎都是垃圾時間。

另外,中國電影市場最大的變化已經出現了:國產片向上,進口片向下。2023年,進口片票房93.33億元,佔比17.22%,較最高峰2017年的46.57%已經大幅滑落。

如果考慮到去年日本動漫《鈴芽之旅》、《灌籃高手》等取得的優異成績,原本呼風喚雨的好萊塢電影,已經徹底偃旗息鼓。

早期,中國影史票房紀錄常常由好萊塢大片把控,《速度與激情》、《復仇者聯盟》等電影,都曾在中國市場賺得盆滿鉢溢。

2020年-2022年,電影市場的特殊性打亂了好萊塢的電影工業以及進口片的推出節奏。到2023年,此長彼消的趨勢更爲加深:去年,電影票房榜前十,均爲國產電影。

好萊塢在中國電影市場日漸邊緣化,有其自身的原因,但更多的還是因爲中國電影公司們的崛起,以及觀衆群體的日漸成熟——從被動接受好萊塢視覺奇觀的狂轟濫炸,到主動選擇娛樂性消費。

而且,好萊塢電影在中國市場遇冷,導致相關公司難以盈利,會影響產業鏈的積極性,形成惡性循環,最終將這一市場格局固定下來。

巨頭消失

盡管中國電影對好萊塢形成了整體上的“東風壓倒西風”,但這個機會窗口並未讓本土公司們雨露均沾。中國電影行業,出現了明顯的分化。

早年,中國電影(600977.SH)這個超級巨無霸,以及4-5家民營電影公司,華誼兄弟、博納影業、萬達電影、光线傳媒等,形成了電影市場的固有格局。

那些年,無論票房排行榜的頭部陣營如何調換座次,頭部玩家就是這么幾個。大家也都形成了自己的絕活,華誼兄弟深度綁定馮小剛,博納影業有大國題材,萬達電影的唐人街探案系列,光线傳媒早期靠都市情感、後期靠國漫。

前幾年,北京文化崛起,取代了原本樂視電影的地位,开心麻花大放異彩卻曇花一現……除此之外,行業內再也沒有發生過太大的變化。

近年,這種穩定格局被打破。歡喜傳媒、中國儒意等新組成的行業巨頭,逐漸對傳統五大民營電影公司形成取代趨勢,可以將它們稱之爲新派傳統巨頭。

歡喜傳媒(1003.HK)由制片人董平聯合寧浩、徐崢等人創立,後期又綁定張藝謀、陳可辛、王家衛、張一白、顧長衛、黃渤、賈樟柯等導演,2023年的代表作包括年度票房冠軍《滿江紅》。

從金融行業跨入影視行業的柯利明,2008年前後創立中國儒意,之後雖在電影投資上並無太多代表作,卻長於資本運作,在電影圈縱橫捭闔。

這個行業,資本的絕對控制力正在減弱,制作人的話語權在提升。最典型的,就是陳思誠、韓寒、寧浩等人,逐漸從資本的打工人,升級爲“資本”本身。

演員陳思誠,推出了中國最具商業價值的電影IP唐人街探案,後成立電影公司壹同,投資了《誤殺》系列,以及今年的《消失的她》、《八角籠中》,成爲2023年電影票房榜的中流砥柱。

韓寒的熱情從寫作、賽車轉向電影之後,通過《後會無期》、《乘風破浪》、《飛馳人生》奠定其在影視圈的地位。他創立的亭東影業,得到博納影業的投資。雖然《四海》撲街,但亭東影業投資的《長空之王》和《人生路不熟》包攬五一檔,韓寒撐住了五一檔的基本盤。

劉德華鋪平了寧浩的電影之路,寧浩也扶持了一批導演,包括《流浪地球》導演郭帆,《我不是藥神》、《奇跡笨小孩》的導演文牧野,2023年黑馬《孤注一擲》的導演申奧等。

各類電影新勢力崛起,各有各的原因。它們更強調作品質量,在影視工業內嘗試短平快的模式,善於利用短視頻營銷——往往幾個經典鏡頭的剪輯配上洗腦神曲,馬上就可以吸引一批觀衆走進電影院。

但是,更關鍵的原因,還是在於傳統民營電影公司們的集體衰落。2023年,電影票房榜TOP10中,僅有一部光线傳媒(300251.SZ)主投主控的《堅如磐石》。

博納影業(001330.SZ)的大國題材,遭遇電影觀衆的審美疲勞。而且,這些大制作的周期太長,導致公司暫時未能從影視寒冬中暖和過來。

光线傳媒類似,不僅主线題材制作退化,連國漫市場的扛旗者身份,也被追光動畫取代,《長安三萬裏》逆勢突圍。

萬達電影因母公司原因導致的人事變動和投資趨減,電影投資板塊表現低迷,只剩下院线業務仍在笑傲江湖。

華誼兄弟,那年之後便一蹶不振,一直處在流動性壓力-代表作缺乏-公司虧損-影響現金流的惡性循環中難以自拔。

2023年,劫後歸來的北京文化,靠着多年前投資的存貨《封神第一部》找回了復興的希望,反倒成爲傳統巨頭中最大的意外。

洗牌進行時

歲末年初,電影業的爆炸性消息,一個接一個。其中最炸裂的,當屬萬達電影(002739.SZ)易主。

在電影院线市場,萬達電影的票房市場份額爲16.5%,已經連續14年位列全國第一。同時,憑借產業優勢,萬達電影也曾是頭部影視投資公司。王健林曾說,電影是一個沒有天花板的生意。

然而,隨着萬達商管的上市壓力和萬達集團的流動性壓力日漸深入,萬達電影的控制權被轉讓給了中國儒意(0136.HK)。

電影院线與影視投資的協同效應,在這20多年的產業發展中屢試不爽。接下來,如虎添翼的中國儒意,有望衝擊這個行業的下一代霸主——一個幹金融的,要來橫掃電影業了。

近日,萬達主投主控的《三大隊》上映,正在對公司業績和電影行業展开年底的緊急救援。不過,這些和王健林都沒什么太大的關系了。

華誼兄弟(300027.SZ)爲了自救,顧不了那些面子上面的事情了。港股上映的老IP重制,《非誠勿擾3》,馮小剛再出山。不過,主投主控換成了中影,可見王氏兄弟多么有心無力。

這個元旦檔,電影市場依舊延續了2023年的兩大趨勢:高开低走;巨頭消失。

1月1日,電影票房只有3.31億元,只比去年強一點,遠不及2021年的6.03億元、2022年的4.72億元。

《三大隊》口碑逆襲,但上映了18天票房不到6個億,無緣爆款;《非誠勿擾3》,上映3天,票房僅爲5000多萬元,屬實是撲街了,貓眼專業版昨日預測其票房僅爲1.06億元,很有可能創下馮氏喜劇票房最低紀錄。

其他的電影巨頭,幾乎消失於元旦檔。反倒是一些名不見經傳的電影公司,試圖在元旦假期以小博大。

另外,這個年底,關於北京文化及其救命稻草《封神》系列,一些微妙的變化正在發生中,比如導演和演員引發的一輪輪爭議,以及年底的補拍傳言。

以上種種,無論是今年電影票房的高开低走,還是新勢力趁着老巨頭的衰落而崛起,很大程度上,就是因爲此前幾年電影存貨逐漸耗盡導致的產品空窗期。

因爲生產周期長、爆款概率低、投資風險大等原因,電影行業是一個極度依賴品牌號召力和渠道慣性的市場。

逆周期,行業的正向循環被打破。市場缺乏好的產品供給,電影觀衆不买账,電影公司掙不到錢(甚至是陷入危機),投資積極性減弱,難以推出優秀的產品……

所以,目前電影行業的這種低迷狀態,可能會持續一段時間。

2024年的賀歲檔,將是考驗電影市場信心的一次關鍵战役。目前,定檔的電影只有一部寧浩的《紅毯先生》,劉德華等一衆明星加持,反諷題材的喜劇電影,算是典型的賀歲片。

萬達電影沒有下一個《唐人街探案》,中國電影、博納影業、光线傳媒們,能不能把觀衆們的預期拉起來?

另外的期待,還是大家期待數年的那些存貨,《美人魚2》、《749局》等,能不能拿出來提振一下電影市場?

標題:電影業2023:消失的巨頭們

地址:https://www.iknowplus.com/post/67751.html