2024,極寒極熱

如果不是生活所迫,誰愿意賣兒賣女。

今年是中國成爲醫藥創新發源地的第一年,據醫藥魔方數據,2023年,中國創新藥license out(國內轉國外)交易總金額超350億美元,比2022年增長27%以上。底層原因既有自研進步、創新前置的理想敘事,也有投融資艱難、以BD首付款獲得輸血的現實主義悲歌。

部分Biotech把核心管线賣得幹幹淨淨,雖然活下來,卻要從頭再來。

2024年,醫藥行業澎湃的內生增長動力,將遇到兩個冰冷的現實。

海外資本寒冬正在結束,CXO、XBI、IBB自11月1日以來狂飆突進,而國內未盈利創新藥企IPO及再融資阻滯局面,還沒有結束的時間表。在大國科技角力的背景下,這將長期損害中國生物科技的活力。

很多人還沒注意到,醫保局官網的基本醫療保險基金收支情況,從10月起不再公布同比增速數據。隨着低基數效應消失,預計2024年醫保支出將回歸高個位數增長(2018~2022醫保支出CAGR9.6%)。當然,國家維持衛生費用增速接近GDP增速2倍,也是盡力了。

在投融資及支付環境緊平衡的條件下,存量及結構性增量爭奪战將更加慘烈,2024年呈現極致分化的局面,讓我們由寒及熱,快速俯瞰新一年的可能性。

01

10億市值以下

10億港元市值以下的港股18A公司增至9家,佔帶有B標識的生物科技公司比例17%。參考2004-2018年間通過納斯達克IPO上市的424家創新藥企,至今不再存續的比例達47%,且存續企業有37%市值小於1億美元,預計港股帶有B標識的生物科技公司,市值小於10億港元的比例長期向30%靠攏。

在接近半數Biotech消失後,美國創新藥產業沒有完蛋,而是更加強大,所以不必自作多情。而國內生物科技要形成正常的新陳代謝(退出)生態,需要10億港元以下市值結構擴容,以降低並購門檻,讓管线實現貨幣化流動。

對10億港元以下Biotech不必悲觀,只要現金儲備充裕,管线有臨牀價值,還有重塑自身的機會。而且10億港元,對國內大型綜合藥企已不構成資金門檻,參考美股亙喜生物,一個並購可以引發脈衝式爆發。

02

平靜等待結局

开拓藥業正在平靜等待自己的結局。

曾經5個月10倍,成爲全球醫藥股漲幅王,即使在隨後漫長的下跌途中也充滿誘惑力,出現約10次單日上漲超10%的機會。

相比最高點89元,已經跌去98%。

Biotech可以犯幾次錯?开拓藥業經歷過3次III期臨牀失敗,普克魯胺蹭疫情熱度失敗了,現在連治療前列腺癌、脫發的基本盤都丟失了。2023H1,虧損2億元,現金儲備7億元,一年內或按要求償還借款1億元。

還有逆天改命的奇跡嗎?

开拓藥業股價衝天時,沒有從新冠疫情取得一分錢收益,資本市場的迷人之處在於,畫餅更能充飢,算出來的錢比拿到手的錢更值錢。

生物科技領域,隨着少數老板和背後運作團隊做局能力的升維,畫餅現在很難被識破。在一門遵循證據的科學中,任何高端局終將敗露,早期臨牀數據不規範或有水分,但III期注冊臨牀揭盲將飛出黑天鵝。

03

10億大單品有多難?

2024年,才是Biotech真正的商業化驗證期,我們可能會發現一個單品要逾越10億門檻有多難?

隨着支付政策對創新藥的傾斜,長周期大品種的銷售峰值將邊際改善,但在質變發生之前,動輒10億到50億的預測模型,是否過於理想化。

Biotech商業化進程已出現危險信號,部分上市3年左右的明星藥物有停止爬坡的跡象。再鼎醫藥核心產品PARP抑制劑則樂2022年剛剛跨過10億大關,2023Q3銷售額環比下降3.3%。榮昌生物ADC藥物維迪西妥單抗2021年6月獲批上市,至今距離10億大關遙不可及,維迪西妥單抗+泰它西普2023前三季度合計銷售額7.7億元,付出的代價是5.4億元銷售費用。

榮昌生物是一家令人困惑的公司,IPO兩次,目前現金卻只能撐半年,2023前三季度虧損10.3億元,貨幣資金+交易性金融資產7.9億元,自免重磅藥物泰它西普或眼科重磅藥物RC28可能不得不尋求對外BD,以補充現金流。

中腰部Biotech攤子鋪得太大,一旦造血能力沒有跟上消耗,不排除階層跌落的可能。

04

防御型資產

2024年,傳統藥企將大舉反攻。

商業變現能力強、現金流充裕是基本盤,部分傳統藥企有了本質的進化,對Biotech的玩法、套路都學得差不多了,在管线立項、BD能力上都日益成熟,進可攻,退可守。

傳統藥企的創新模式主要有三種。

一是以百洋醫藥、康哲藥業爲代表,基於對終端醫療場景的深刻洞察,以商業化基因指導前端管线立項。百洋醫藥集團承擔產業投資人和孵化器的角色,在創新藥、高端醫療器械、基礎研究平台上廣泛布局,創新產品培育成熟一個,優先考慮向上市公司輸送一個,上市公司基本與創新風險隔離,並從源源不斷注入的創新產品獲得長期成長動力。

二是以恆瑞醫藥爲代表,對創新藥所有高景氣賽道全布局,ADC、GLP-1、自免、阿爾茨海默症、痛風無一遺漏,並且進度領先。

三是以華東醫藥爲代表,跨越多线,形成創新藥(GLP-1、ADC)、醫美(全產品线)、工業微生物的穩定架構。

血制品依靠資源稟賦、剛需屬性,龍頭不僅是龍頭,還會成爲寡頭,將成爲跨越周期的防御型資產。

主打平價替代、下沉市場的首仿和生物類似藥將有強勁的市場需求。以仿制藥爲代表的板塊業績增速企穩,2023年利潤規模有望達到集採以來的最高點。仿制藥CRO龍頭百誠醫藥、陽光諾和業績增速亮眼,在手訂單充沛,也驗證了仿制藥企盈利能力穩定、不受投融資環境影響的邏輯。部分仿制藥企正向仿創升級,手握創新藥大單品,進一步增加抗風險能力。

05

ADC繼續最熱

《2023最熱創新藥屬於ADC》分析過,中國企業部分ADC產品已具備BIC優勢。

現在我們都看到了,國內進入全球前三的ADC資產已經快被MNC搶光。

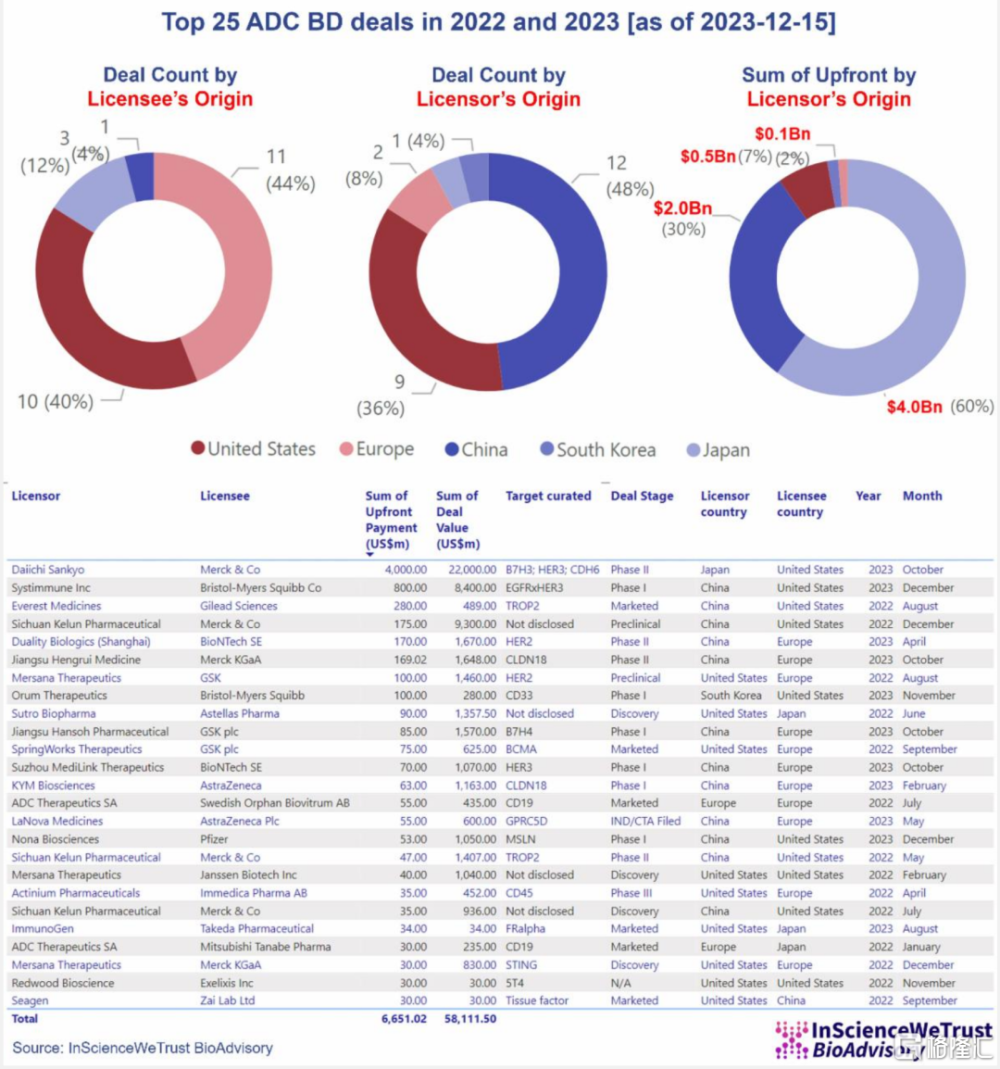

據InScienceWeTrust BioAdvisory 統計,在過去2年,除羅氏以外,所有腫瘤領域的MNC都已完成ADC引進交易。中國Biotech成爲全球早期ADC資產的主要來源,2023年,中國Biotech ADC對外授權交易的首付款總額是2022年的5倍 (57億美元vs12億美元)。

InScienceWeTrust BioAdvisory創始人唐鈞博士預計ADC將在2024年甚至更遠的時間裏繼續成爲腫瘤學最熱門的領域。

ADC賽道持續升溫,樂普生物性價比凸顯,研發進展不斷,EGFR ADC新藥MRG003獲得FDA授予快速通道資格,用於治療復發性或轉移性鼻咽癌,TF靶向ADC新藥MRG004A用於治療胰腺癌獲FDA授予孤兒藥資格認定。

06

頭部格局初定

2015年,中國進入創新藥元年,經歷10年迷霧和混战,各個細分領域的頭部正在明朗。

新生代創新藥企已呈現兩巨頭格局。百濟神州2024年創新藥收入將超過恆瑞醫藥,如果能平衡好研發與財務,市值有希望超過恆瑞醫藥。信達生物體現出超強的臨牀开發效率,在國內KRAS G12C新藥競爭膠着狀態中,上市許可申請率先獲得受理。信達生物的受試者入組速度可能是國內最快之一,臨牀研究III期的患者招募期間,CRA(臨牀監查員)一周七天可能都在出差,每天在醫院工作到十二點。獵頭專門來挖信達這批CRA,已經出去的CRA每介紹一個項目組內的CRA成功入職就能拿到3000美金的推薦費。

12月26日,信達生物啓動GLP-1雙靶點減肥藥瑪仕度肽頭對頭挑战司美格魯肽的III期臨牀試驗,如果有战勝司美格魯肽的成績背書,瑪仕度肽成爲中國藥王將無懸念。

創新藥有多個高景氣賽道,以下只分析少數,並且廣泛布局的綜合型藥企不再重復列舉。

血液瘤領域頭部爲諾誠健華、亞盛醫藥,這個賽道的特點是,存量患者多,生存期長,藥物有較長銷售爬坡期,容易誕生爆款。

腎科領域頭部爲雲頂新耀、信瑞諾醫藥,這個賽道的特點是,患者基數大且多爲35歲以下,爲避免腎功能衰竭,有着急迫的治療需求。

自免領域頭部爲康諾亞、康方生物、三生國健、諾誠健華、再鼎醫藥、澤璟制藥、荃信生物,這個賽道的特點是,自免疾病之間存在共患率,一款創新藥甚至可以捆綁約10個適應症,一旦首個適應症獲批,就有成爲集束炸彈的可能,2024年,首個國產白介素家族、首個國產JAK抑制劑新藥將獲批上市。

阿爾茨海默症領域存在預期差,國產藥物布局較弱,臨牀診斷的商業價值可能更高。Science最近一篇論文提到,Aβ單抗治療阿爾茨海默症,爲確保安全性,全程檢查費是藥費的3倍。阿爾茨海默症檢測金標准是 PET/CT 腦顯像或腦脊液檢測,但腦脊液檢測需要穿刺,侵入性低的PET/CT 腦顯像將成爲主流,東誠藥業靶向 Aβ的18F-洛貝平注射液已向CDE 申報上市,Tau 蛋白PET示蹤劑18F-Florzolotau處於全球 III 期臨牀階段,有望復制福瑞股份在NASH檢測領域的邏輯。血液生物標志物檢測是最新趨勢,侵入性低,成本低,可及性更高,結合澱粉樣斑塊、Tau 病理、神經損傷共三種血液標志物來識別評估與阿爾茨海默症相關的生物學變化。亞輝龍、諾唯贊、熱景生物、金域醫學和迪安診斷正在布局 AD 血液檢測試劑和診斷服務市場。2024H1,禮來靶向Aβ單抗Donanemab獲批上市將成爲賽道催化劑。

醫藥生物即將超越銀行,成爲A股行業市值第一,其內部有着復雜多變的現實,極寒極熱並存,風險機會共生,2024年將是一個重要節點。

標題:2024,極寒極熱

地址:https://www.iknowplus.com/post/66540.html