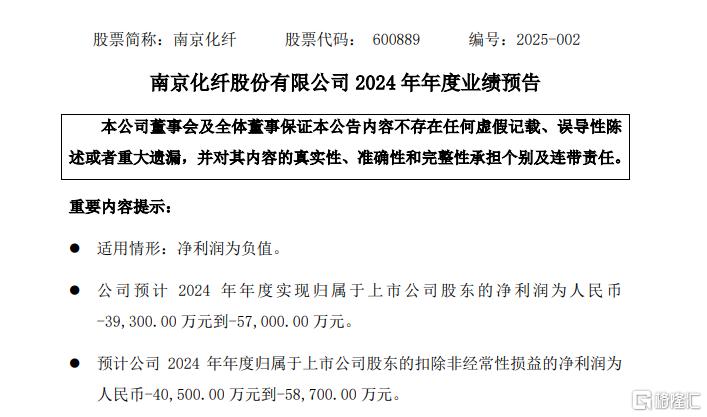

曾12連板成妖!南京化纖2024年報預虧驚人,重組能否力挽狂瀾?

1月15日,南京化纖發布最新業績預告,預計全年歸屬於上市公司股東的淨利潤爲虧損3.93億元至5.7億元。

受該消息影響,截至發稿,今日南京化纖股價下跌超5%。

持續虧損,經營困境加劇

對於2024年淨利潤的大幅下滑,南京化纖在公告中做出了解釋。一方面,全資子公司江蘇金羚和控股子公司上海越科經營虧損嚴重,且這些公司的固定資產、在建工程和存貨存在減值跡象,上述資產減值是公司虧損同比擴大的主要原因。

另一方面,粘膠短纖市場行情持續低迷,市場需求不足導致銷售價格不斷下降,而原材料成本卻居高不下,成本與售價倒掛,使得公司經營虧損,但虧損收窄。

此外,公司的萊賽爾纖維項目也問題頻出,產量偏低、生產單耗偏高、質量不穩定,生產成本與售價倒掛,導致經營虧損與上年相比大幅增加。

值得注意的是,這不是該公司首次出現業績虧損。事實上,近年來,南京化纖業績持續承壓,早已陷入經營困境。

回顧2021年,公司全年營業收入爲4.7億元,同比增長28.33%,但歸屬於上市公司股東的淨利潤爲虧損1.65億元。2022年公司實現營業收入5.2億元,同比增長10.7%,而歸屬於上市公司所有者的淨利潤虧損1.67億元,虧損額進一步增加。到2023年,公司全年實現營業收入4.74億元,同比下降8.82%,歸母淨利潤虧損1.85億元,經營狀況持續惡化。

謀劃重組,轉型之路充滿挑战

公开資料顯示,南京化纖是一家國有控股上市公司,於1996年在上海證券交易所上市,主要從事化學纖維制品的生產和銷售,產品涵蓋粘膠短纖、PET結構芯材和城市生態補水等,曾經是化纖行業的領軍企業之一。

隨着行業環境不斷變化,南京化纖面臨的挑战日益嚴峻。公司業績持續下滑,凸顯出其傳統業務競爭力逐漸減弱。

爲扭轉局面,南京化纖於去年11月2日發布重組公告,籌劃重大資產重組。公司擬通過資產置換、發行股份及支付現金的方式購买南京工藝裝備制造有限公司100%股份,並募集配套資金。

此次重組旨在優化資源配置、提升生產效率。置出原有持續虧損的粘膠短纖、PET結構芯材生產和城市生態補水供應業務,注入盈利能力較強、市場空間廣闊的滾動功能部件業務,以實現業務轉型升級,提升公司資產質量和盈利水平。

由於南京工藝在機器人相關領域有所布局,尤其在人形機器人市場有一定涉足,這爲南京化纖的重組增添了想象空間。因此,該消息一出,市場反應熱烈,南京化纖股價一路狂飆。自2024年11月18日开始,公司股票迎來12連板,股價十天翻了2.5倍。

然而,在股價大幅上漲的背後,風險也不容忽視。根據1月14日發布的最新公告,本次交易尚需履行必要的內部決策程序,並需經有權監管機構批准後方可正式實施。

公司在2024年11月16日披露的交易預案中,詳細披露了本次交易可能存在的風險因素及尚需履行的程序。例如,南京工藝產品在人形機器人領域雖有個別產品應用,但截至2024年初至公告披露日,應用到人形機器人市場的訂單金額僅約10.24萬元,尚未形成批量訂單。

此外,滾動功能部件市場競爭激烈,國際知名品牌在高端市場佔據較大份額,南京工藝若不能持續進行研發投入、提高產品競爭力,其在市場中的優勢可能會受到侵蝕。

值得一提的是,南京化纖在2020年12月8日曾宣布收購上海越科51.91%的股權,期望通過此次收購完善業務布局,增強自身競爭力。然而,實際經營成果卻不盡人意。2021年,上海越科虧損3270.49萬元,2022年虧損1183.79萬元,與承諾的淨利潤目標相差甚遠。

未來,南京化纖能否成功重組,實現業務轉型,擺脫業績虧損的困境,仍有待觀察。

標題:曾12連板成妖!南京化纖2024年報預虧驚人,重組能否力挽狂瀾?

地址:https://www.iknowplus.com/post/184790.html