招行寧波,腰斬了

今日,上證指數在無明顯利空因素下,延續下跌態勢,收盤再破2900點,讓多少人爲之煎熬。

覆巢之下無完卵。銀行板塊近來也跌跌不休,較10月中旬累計下跌8%左右。而此前被市場認爲成長性良好的兩大銀行龍頭——招商銀行和寧波銀行表現更爲糟糕,同期分別下跌16%、27%,較歷史最高價分別回撤47%、50%。

那么,現在的銀行板塊究竟怎么看?2024年會迎來困境反轉嗎?

01

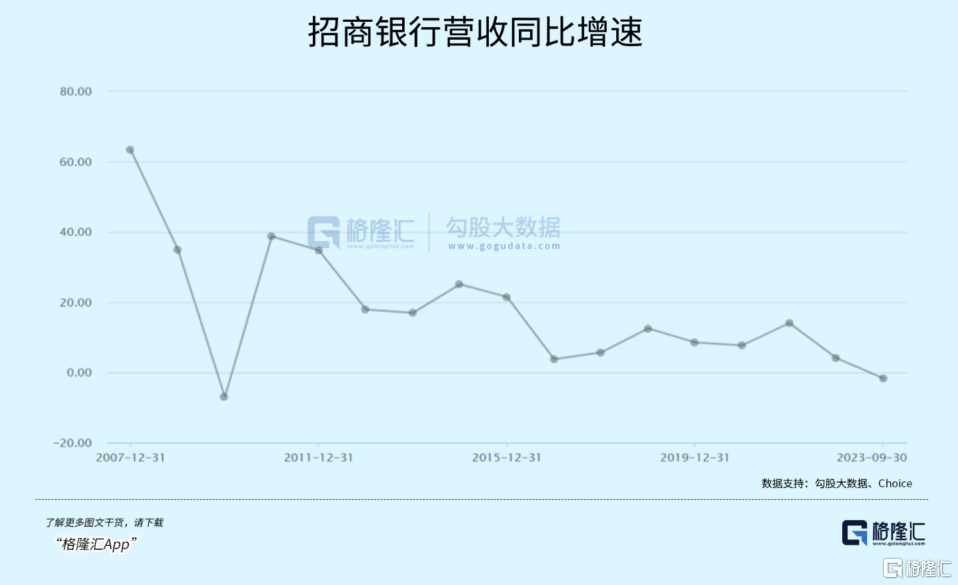

今年前三季度,招商銀行營收2602.79億元,同比下滑1.72%,歸母淨利潤爲1138.9億元,同比增長6.52%。

如此業績表現有些黯然失色。年度營收增速出現負增長,在招行歷史上較爲罕見,唯有2009年因爲次貸危機出現過-7%的情況。歸母淨利潤增速也創下了2016年以來最低紀錄(刨除2020年新冠疫情)。

再看寧波銀行,今年前三季度營收同比增長5.45%,而2018—2022年同比增速分別爲14.28%、21.26%、17.19%、28.37%、9.67%。歸母淨利潤同比增長12.55%,而2018—2022年同比增速分別爲19.85%、22.6%、9.74%、29.87%、18.05%。

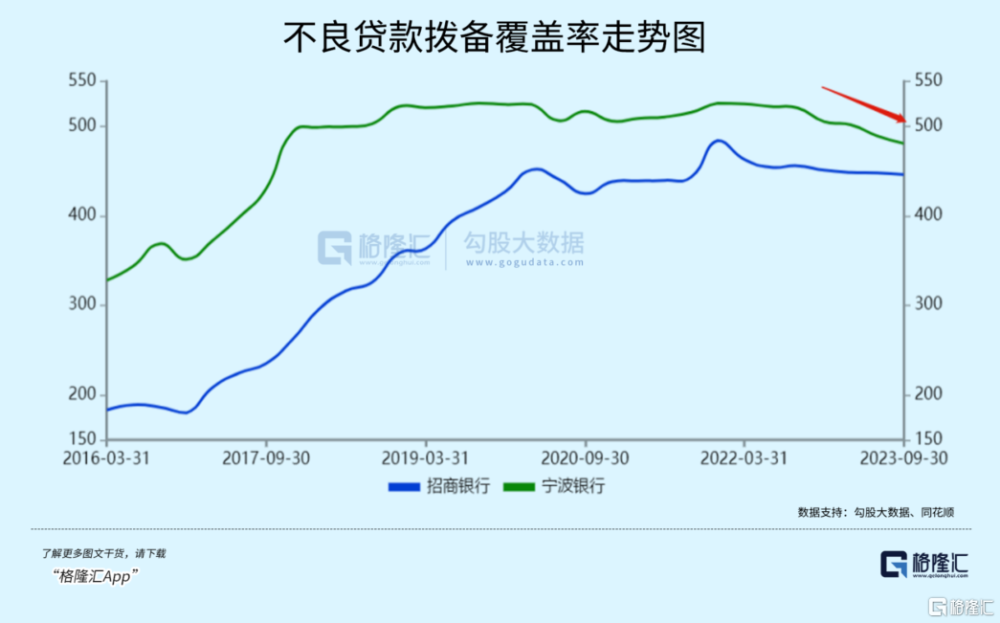

經營質量方面。截止三季度末,招行、寧波壞账不良率分別爲0.96%、0.76%,較去年末上升0%、0.01%。整體看,該壞账率水平位列A股42家上市銀行第13、第3,表現仍然很優秀。

另外,截止三季度末,兩家銀行不良貸款撥備覆蓋率分別爲445.86%、480.57%,較去年末下滑4.93%、24.33%。雖然兩家龍頭撥備覆蓋率均位列行業前8,但絕對值沒有延續過去多年持續增長態勢,反而出現下滑。可見,兩家龍頭銀行利潤增長壓力亦不小,需要適當通過降低撥備覆蓋率來釋放此前隱藏的巨額利潤。

綜合來看,兩家龍頭銀行業績已經回歸低增長態勢了。如此一來,市場此前給予非常高的估值溢價,也必然通過股價下跌迎來回歸。

要知道,2021年2月18日高峰的時候,招行PB高達2.5倍,寧波高達2.2倍。彼時,中證銀行PB僅僅只有0.8倍。當前,兩家銀行最新PB爲0.77倍、0.75倍,仍然位於42家上市銀行估值TOP2,高於中證銀行0.52倍的估值水平。

不過,國有四大行伴隨着“中特估”行情卻迎來了修復。今年以來,工農中建股價分別上漲18%、34%、35%、22%。當前估值分別爲0.52倍、0.55倍、0.55倍、0.56倍,而年初分別爲0.49倍、0.46倍、0.45倍、0.52倍。

過去很多年,四大行業績維持低增長,市場偏見明顯,給予了特別低的估值水平。而在今年市場風險偏好謹慎的大背景下,反而迎來了估值修復,給予了相對合理的水平。

招行、寧波在過去因業績高增長,市場給予了非常充分的估值溢價。如今業績增速收斂,與其他銀行的經營差距收窄,估值迎來持續下修亦是很正常的邏輯。

02

未來,招行、寧波的業績增長會歸於平庸嗎?這需要我們從行業以及自身角度出發來進行分析。

銀行主營業務是放貸喫息差。未來,這部分業務的增長會越來越小,是無法避免的大勢。

銀行信貸規模增速必然會持續下滑。過去很多年,銀行信貸增速有雙位數增長,是因爲經濟增長較高。經過三年疫情,中國經濟增速已經下了一個台階,未來還將繼續。那么,銀行信貸盤子也將維持低速增長。

淨息差方面,同樣是持續收窄的趨勢。2020年末,招行、寧波淨息差分別爲2.49%、2.3%。到了今年三季度末,已經大幅回落至2.19%、1.89%,回撤幅度高達30BP、41BP。伴隨着經濟增長壓力加大,不管是居民端,還是企業端,銀行給予的信貸利率下降也將持續。

此外,銀行信貸結構也發生了深刻變化。

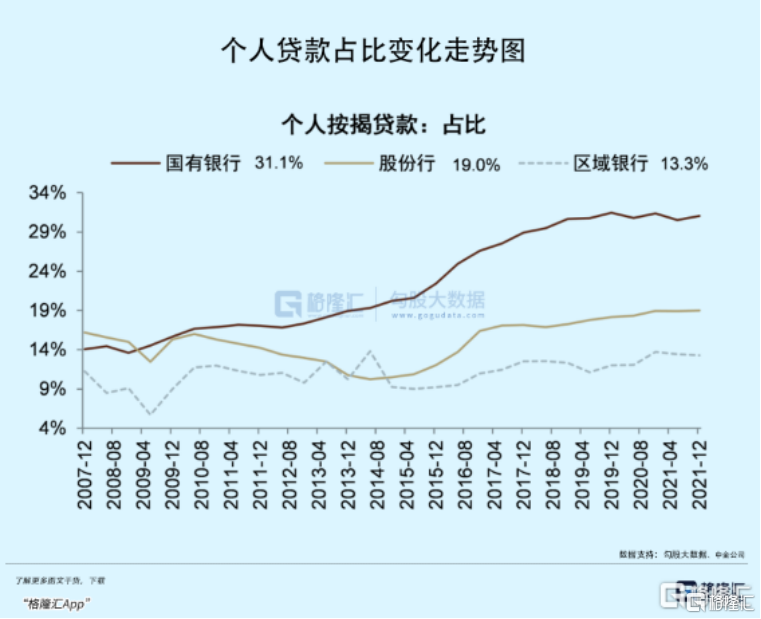

在銀行整體信貸結構中,個人按揭貸款均佔有重要地位。2021年,國有銀行爲31.1%,股份行爲19%,區域銀行爲13.3%。其中,招行佔比24.7%。過去很多年,個人按揭貸款幾乎是銀行最爲優質的資產,利差不小,且壞账率極低。

如今,房地產市場已經由過去的高速增長變爲持續的負增長,且個貸利率在央行的指導下持續下調。那么,房貸這塊香餑餑已經成爲了過去時。

綜上來看,銀行業未來業績增長壓力都會比較大,自然也包括招行與寧波。

除行業層面外,招行自身面臨零售與對公業務緊平衡的壓力。

2014年招行轉型零售之後,大幅拉开了與其他銀行的估值差距,業績增長很快,且資產質量也越來越好。核心邏輯是零售業務收益回報高但壞账率低,對公業務則恰恰相反。

不過,2022年3月,原行長田某被查,招行的經營策略發生了微妙變化——對公業務佔比上升,零售業務佔比下滑。

除個人房貸佔比縮水等客觀因素外,招行也有主動進行調整。在前行長被查的大背景下,招行也需迎合監管加大對實體經濟支持的要求。那么,招行放貸會向對公傾斜,那么也自然會傷害招行的盈利能力。

寧波銀行也有自身的經營壓力。雖然它從2014年就提出要“大零售战略”,但這些年下來,零售佔比在主力大行以及主流商業銀行中是偏低的。

寧波精力更多放在擴張資產負債表上從而帶來業績高速增長——從浙江大本營爲據點,業務範疇拓展至北京、上海、南京、蘇州、無錫等地。

但當前宏觀經濟下行壓力較大,寧波過去較爲粗獷式的經營發展會受到越來越大的掣肘。

當然,包括招行、寧波在內的銀行也會把一些精力放在財富管理上。但這條賽道並不好走。過去幾年,招行在此領域並沒有表現出良好的成長性。

據統計,2016-2020年,招行財富管理手續費和傭金從285.03億元增長至285.24億元,年復合增速僅爲0.02%。今年前三季度,由於資本市場表現萎靡,財富管理手續費收入同比下滑6.02%,除代理保險收入保持正增長外,代理基金、理財、信托以及證券交易均同比下滑。

寧波客戶基數很小,財富管理賽道更不好走,想要拉動整個業務大盤往上走,難度更大,因爲信貸收入才是業務的主战場。

綜上分析來看,招行與寧波未來業績保持相對低速增長或許是大概率事件。

03

今年以來,除了工農中建漲勢比較好外,多數銀行均伴隨大盤泥沙俱下。整個板塊估值也從年初的0.54倍回撤至0.52倍。

物極必反。在明年美聯儲降息大背景下,A股迎來一波估值修復的確定性還是比較強的。只要大盤往上走,銀行板塊自然也會受益於β。招行、寧波這類優秀銀行因爲此前估值撤退特別大,一旦大盤市場轉暖,估值回彈的空間應該也是不錯的。

但我們需要清醒地意識到,宏觀經濟下行以及信貸結構的變化,會對銀行業整體的盈利能力產生持續的不小衝擊。銀行業大的投資機會已經成爲過去時,包括過去幾年給投資者帶來豐厚回報的招行與寧波。

幾年幾倍已經成爲過去式。未來的招行與寧波,投資者一樣可以去布局,只不過回報率會相對平庸,喫一喫業績低速增長的錢,估值的錢恐怕很難了。(全文完)

標題:招行寧波,腰斬了

地址:https://www.iknowplus.com/post/65652.html