市場利率何時能向政策中樞回歸?

核心觀點

自8月央行實施降息後,長債利率和資金利率持續維持在政策中樞以上運行,而同業存單自10月後也快速突破2.5%的MLF阻力位。我們認爲現階段市場利率與政策利率的偏離,主要源於基本面定價邏輯的鈍化、市場對政策導向的重新審視和機構年末配置力量的客觀不足。展望未來,短期內長債利率或延續高位震蕩,中長期向政策中樞回歸則需等待政策預期確認、增量資金回歸以及基本面邏輯強化三因素的共振。

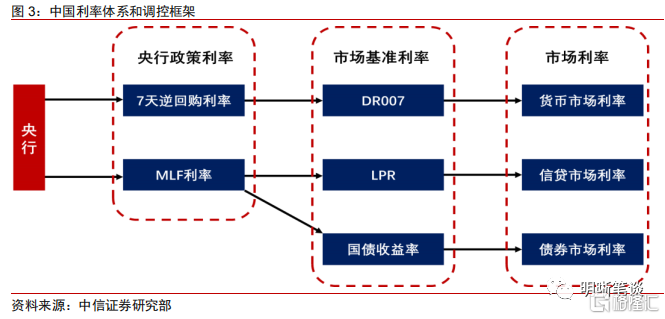

政策利率到市場利率的傳導機制:2015年“8-11匯改”後,央行貨幣政策自主性得到明顯提升,貨幣政策工具的價格信號對市場的預期管理作用不斷增強;隨着利率市場化改革的持續推進,我國利率傳導機制更加清晰,在此過程中逐漸明確了政策利率作爲貨幣市場、信貸市場、債券市場利率的基准中樞地位;2022年4月,存款利率市場化調節機制正式建立,存款利率水平與10年國債收益率和1年LPR利率掛鉤。

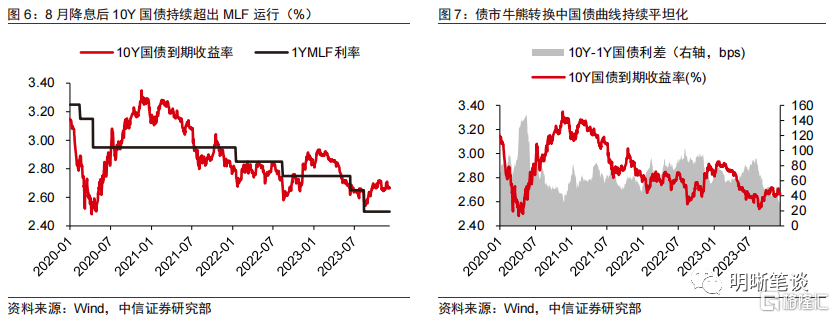

近期市場利率與政策中樞出現較大偏離:8月央行實施降息,10年國債短暫下破前低後迅速啓動調整,9-10月曲线整體走出熊平,11月則小幅震蕩回落;同業存單利率自10月以來持續攀升,並突破MLF阻力位運行,而1Y與3M品種近期一度出現倒掛,背後映射銀行體系資金運轉不暢;貨幣市場資金利率在結束11月跨月後反而有回歸穩態的跡象,但在國有行融出仍處低位、年末機構考核再至的背景下,後續走勢仍存較大的不確定性。

如何理解現階段市場利率與政策中樞的偏離?

基本面定價邊際鈍化,市場投資邏輯前向迭代:國債利率與MLF的利差與PMI數據及社融增速高度相關,但這一定價邏輯自2023年三季度以來似乎正受到挑战;市場對基本面因素的邊際鈍化和投資邏輯的前向迭代導致傳統框架“失效”,投資者开始積極尋找新的“預期差”時,“利空出盡”遠比“利多堆砌”更爲有效。

資金面偏緊背後是市場對政策導向的重新審視:在基本面定價邏輯缺失下,短端資金面偏緊成爲債市利率震蕩的核心,M2-M1、M2-社融同比差值維持高位,“資金空轉”特徵凸顯;目前銀行體系流動性的積淤或非機構監管套利的主動行爲,更多是需求復蘇偏弱下企業部門的被動選擇;監管部門持續出台政策解決存款固化問題,但不可避免地會對銀行間市場機構情緒帶來一定擾動;根據我們測算,9月以來銀行間市場槓杆水平和隔夜成交佔比下降,反映機構整體策略相對偏向防御,主動加槓杆意愿有限。

機構年末配置力量的客觀不足:債市利率受需求端配置力量影響,10月以來機構配置稍顯不足,廣義基金債券持倉規模超季節性下跌,銀行自營配置力量較難對債券市場形成有效配置,險資延續積極但規模上更多爲邊際作用;而現券數據顯示,11月基金配置力量回暖但規模不及7、8月,保險機構配置規模穩定,但理財子、農商行有所降溫;年末債市主要機構的配置力量或維持偏弱格局,短期內對債市利率下行難有較強的支撐作用。

市場利率何時能回歸政策中樞?(1)短期維度要確認政策預期:財政端是明年經濟工作目標和政府支出強度的判斷,貨幣端是對央行呵護流動性態度的觀察;(2)中期維度在增量資金回歸:中小行自營、銀行理財、債基、險資或成爲明年上半年的配置主力;(3)長期維度要基本面邏輯強化:新一輪利率趨勢下行的开啓,需要等待市場看到新的預期差機會顯現。

債市展望:短期內,預計長債利率或維持在2.65-2.70%高位震蕩,短端資金面變化爲主要利率波動因素;中長期來看,隨着三因素的逐步確認,長債利率中樞或有一定下行空間。

風險因素:央行貨幣政策大幅收緊,2024年經濟工作目標超出市場預期,新一輪地產政策密集出台。

正文

自8月央行實施降息後,長債利率和資金利率持續維持在政策中樞以上運行,而同業存單自10月後也快速突破2.5%的MLF阻力位。我們認爲現階段市場利率與政策利率的偏離,主要源於基本面定價邏輯的鈍化、市場對政策導向的重新審視和機構年末配置力量的客觀不足。展望未來,短期內長債利率或延續高位震蕩,中長期向政策中樞回歸則需等待政策預期確認、增量資金回歸以及基本面邏輯強化三因素的共振。

政策利率到市場利率的傳導機制

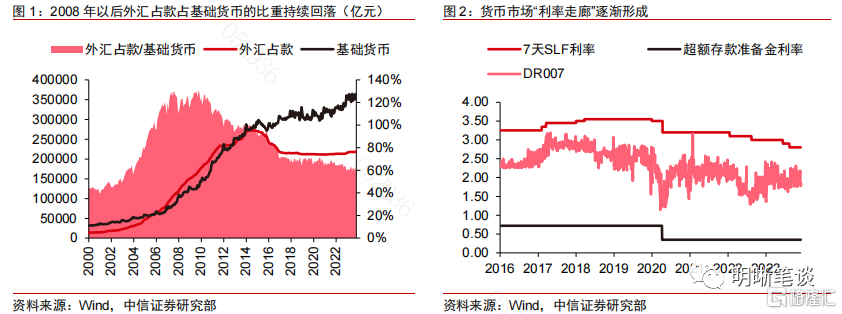

2015年“8-11匯改”後,央行貨幣政策自主性得到明顯提升,貨幣政策工具的價格信號對市場的預期管理作用不斷增強。我國在加入WTO後直到2008年才由強制結售匯制度轉爲限額結售匯制度,長期處於國際貿易順差地位導致央行被動式地通過購买外匯進而增加基礎貨幣投放。2015年“8-11”匯改落地後,人民幣兌美元匯率全面轉爲市場化,匯率調控的思路由錨定美元轉爲盯住一籃子貨幣。人民幣匯率實現雙向波動解除了對央行獨立自主貨幣政策的掣肘,公开市場操作、再貼現、存款准備金政策成爲央行調控基礎貨幣的常規方式,同時SLF、MLF、SLO的先後設立則爲央行提供了管理短期和中長期流動性的更多手段,而再貸款、PSL等結構性創新工具的使用也使央行能在特殊時期爲資金需求提供更多直接有效的貨幣支持。以貨幣市場爲例,央行在2015年後开始布局以SLF利率爲上限、超額存款准備金利率爲下限的利率走廊,通過價格信號實現對市場的預期管理。

而隨着利率市場化改革的持續推進,我國利率傳導機制更加清晰,在此過程中逐漸明確了政策利率作爲貨幣市場、信貸市場、債券市場利率的基准中樞地位。2019年8月,央行公告改革完善貸款市場報價利率(LPR)形成機制,貸款市場LPR報價將與MLF利率掛鉤。2020年8月,時任央行貨幣政策司長孫國峰提出“促進市場利率圍繞作爲中樞的央行政策利率波動”,同期央行20Q2貨幣政策執行報告也明確指出“MLF利率作爲中期政策利率,與作爲短期政策利率的公开市場操作利率共同形成央行政策利率體系”。自此,央行對市場利率的價格調控框架逐漸清晰,即以OMO利率作爲貨幣市場資金利率的錨,而MLF利率作爲債券市場利率定價的錨,同時由其衍生出的LPR市場化利率指引信貸市場的貸款利率走勢。

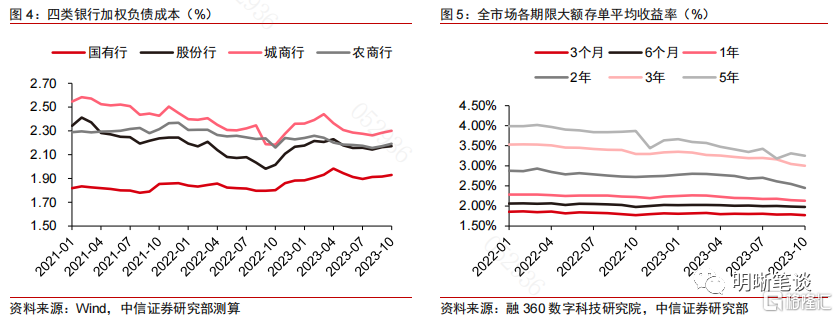

2022年4月,存款利率市場化調節機制正式建立,存款利率水平與10年國債收益率和1年LPR利率掛鉤。爲對衝新冠疫情、全球經濟放緩對基本面的不利影響,央行自2020年起先後多次下調政策利率,通過寬松的貨幣政策不斷強化逆周期宏觀調控。但由於銀行負債成本剛性的約束,客觀上也造成銀行息差持續擴張、經營能力有所下滑。在此背景下,2022年4月,央行指導利率自律機制建立了存款利率市場化調整機制,自律機制成員銀行參考以10年期國債爲代表的債券市場收益率和1年期LPR爲代表的貸款市場利率,合理調整存款利率水平。機制實施以來,以國股大行爲代表,銀行各期限存款及存單利率已實施兩次集中調降,對應我們測算得到銀行體系加權負債成本整體趨勢下行。

近期市場利率與政策中樞出現較大偏離

8月央行實施降息,10年國債短暫下破前低後迅速啓動調整,9-10月曲线整體走出熊平,11月則小幅震蕩回落。長債利率自今年二季度起轉爲趨勢下行,期間央行於6月和8月兩次下調MLF利率,寬貨幣發力也驅動利率進一步回落並於8月中下破前低。然而此後伴隨市場對穩增長預期再起,尤其是一系列寬財政與地產金融政策相繼出台,債市利率自8月末起迅速啓動調整,與MLF利差最高突破達22bps,超出去年末贖回超期間的水平。而在曲线形態上,債市行情牛熊轉換中國債曲线受短端制約持續平坦化,10Y-1Y國債期限利差降至歷史新低。截至2023年12月8日,10Y國債到期收益率收於2.66%,高出MLF利率17bps,10Y-1Y期限利差回落至28bps。

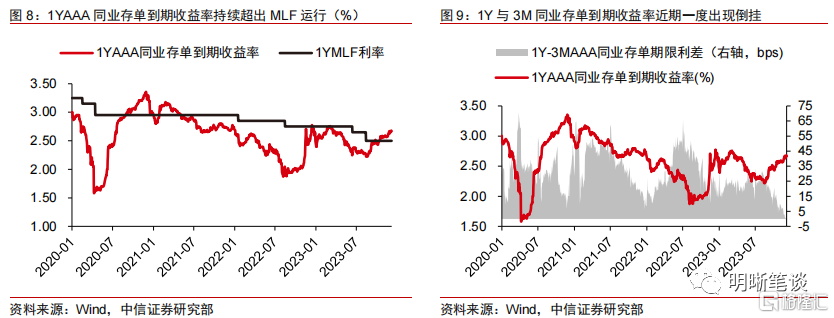

同業存單利率自10月以來持續攀升,並突破MLF阻力位運行,而1Y與3M品種近期一度出現倒掛,背後映射銀行體系資金運轉不暢。在實際操作中,MLF利率構成大行存單利率的理論上界,對於國股行等一級交易商,若存單融資成本超過MLF利率,則可通過提高對MLF的月度申報量來滿足負債端的資金缺口。我們曾在2023年11月20日的外發報告《債市聚焦系列—同業存單與MLF的倒掛會持續多久?》中判斷,短期內存單利率難有較大下行的空間。而事實證明,銀行體系流動性的緊張格局仍在延續,自11月末以來1YAAA存單利率繼續上破新高,甚至超出10Y國債收益率。而在1Y品種發行階段放緩後,臨近跨年銀行增發主力轉移至3M及以下期限的品種,推動1Y-3M期限利差於上周一度出現倒掛。截至12月8日,1YAAA同業存單到期收益率升至2.67%,1Y-3M期限利差則回落至-7.5bps。

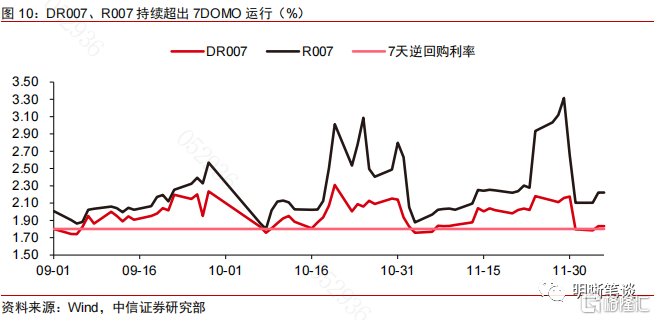

對比來看,貨幣市場資金利率在結束11月跨月後反而有回歸穩態的跡象,但在國有行融出仍處低位、年末機構考核再至的背景下,後續走勢仍存較大的不確定性。與存單利率的持續高攀不同,資金利率在結束11月跨月後反而出現逐步回歸政策利率穩態運行的跡象,其背後或與央行持續保持較高的OMO投放強度以及財政資金的逐步回流有關。截至12月8日,DR007與R007分別收於1.83%和2.22%。但我們觀察到目前大行的淨融出仍處在日均4萬億元左右的較低水平,考慮到臨近年末機構考核再至,且國債增發仍在進行,短期內資金面的脆弱性並未解除,後續資金利率走勢或仍存較大的不確定性。

如何理解現階段市場利率與政策中樞的偏離?

無論是債券市場,抑或是貨幣市場,其近期的市場利率與政策利率所錨定的基准中樞均出現了較大且持續的偏離,尤其在央行降息後,債市利率始終處於相對偏高的位置,似乎有悖傳統分析框架的認知。對於此現象,其到底是市場機構交易行爲的正常映射,或是投資者需要在現有以政策利率爲觀察中樞的分析框架上進行更新迭代?我們認爲這種偏離背後的深層原因,可以具體歸因於以下三個要素:

基本面定價邏輯的逐步鈍化

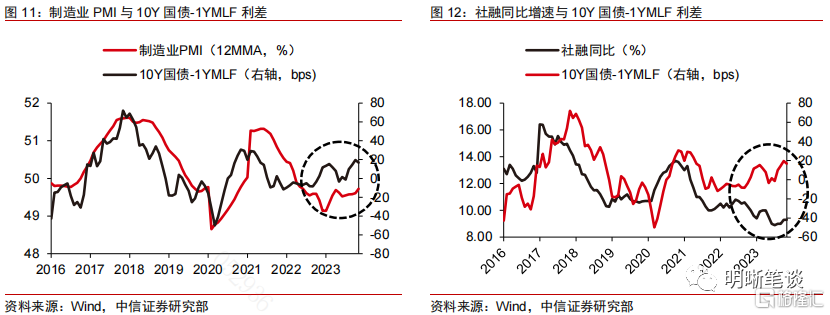

市場利率的波動是機構資金交易的結果,而其行爲映射的深層邏輯通常是對宏觀基本面的預期,國債利率與MLF的利差與PMI數據及社融增速高度相關。歷史上,國債利率超出MLF運行的階段並不少,但歸根結底反映的是市場對經濟基本面存在相對一致的預期。因此衡量景氣預期的PMI數據以及社融增速過去是指引債市利率與MLF波動關系的一個有效指標。2016年以來,PMI的12月移動均值以及社融同比增速與10年國債較MLF的利差走勢基本趨同,也反映基本面因素仍是市場核心的定價邏輯。但我們也發現,例如去年四季度在PMI、社融等經濟數據仍處於確認底部的過程中時,債市利率卻大幅上行,雖然可以將其簡單歸因爲疫情放开與寬地產等強預期因素引發投資者集中性的順周期行爲進而導致的贖回潮,但似乎也反映傳統的基本面定價邏輯正在受到逐步挑战。

從近期的情況來看,市場對基本面因素的邊際鈍化和投資邏輯的前向迭代是傳統框架“失效”的主因,當投資者开始積極尋找新的“預期差”時,“利空出盡”遠比“利多堆砌”更爲有效。今年二季度以來的債牛行情,實際是市場從政策強預期回歸基本面弱現實的過程,但在逐步錨定對經濟慢修復的判斷後,基本面因素對投資者決策的影響正不斷邊際鈍化,其中既有機構止盈情緒發酵的因素,亦有贖回潮疤痕效應未去時投資者對繼續做多的擔憂。因此,即便10月和11月制造業PMI再度回落至榮枯线以下,但對債市利率的影響卻極爲有限。而在投資邏輯持續前向迭代的影響下,市場投資者更看重尋找新的預期差,此時一系列地產金融政策、財政加槓杆等着眼未來的政策和表態紛至沓來,即便尚未見到實際成效,但也會對市場情緒造成擾動。相比“利多堆砌”,長債利率對“利空出盡”的邏輯反而更爲敏感,背後是對穩增長預期的反復博弈,例如11月初債市利率曾出現過一輪短暫下行,10年國債收益率再度回落至2.65%以下,實際發生於新增國債決議落地伴隨資金面階段轉松後,但隨着11月下半旬市場對降准預期再度落空,10年國債收益率又快速回到了2.67-2.70%的區間波動。

資金面偏緊背後是市場對政策導向的重新審視

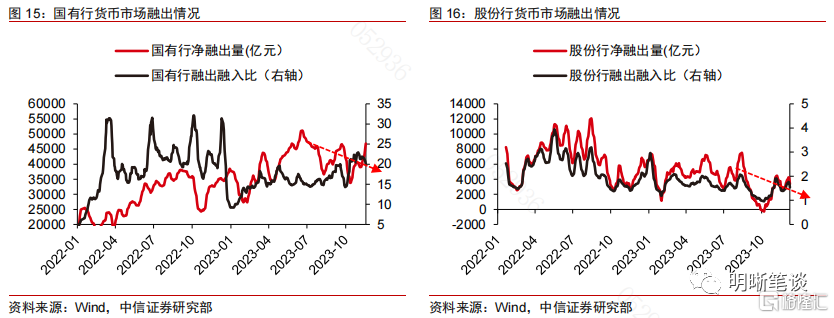

在基本面定價邏輯缺位的背景下,短端資金面持續偏緊是債市利率高位震蕩的核心症結,“資金空轉”現象也引發政府監管部門和市場關注。11月22日,中國人大網發布《對金融工作情況報告的意見和建議》文章認爲目前我國M2與M1增幅較不匹配,並提出原因之一在於貨幣資金在銀行間空轉,或在銀行與大企業間流轉,對中小企業的支持力度有限。事實上,早在今年8月4日,央行聯合發改委、財政部等部門召开“打好宏觀政策組合券,推動經濟高質量發展”新聞發布會時,貨幣政策司司長鄒瀾就曾提出“防止資金套利和空轉”的表述,並指導金融機構加大信貸投放力度,發揮好服務實體經濟的核心功能。從微觀層面的銀行淨融出情況上看,自7月末以來國股行貨幣市場回購淨融出規模大幅回落,其中股份行在9月末甚至一度轉爲淨融入,對比2022年的高中樞則差距更大。

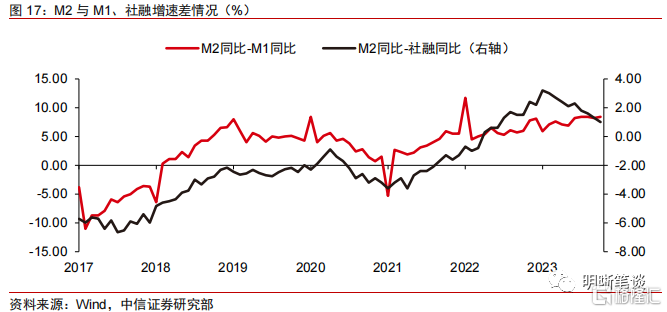

微觀流動性的被動收緊實際上並未反映在宏觀數據上,M2-M1、M2-社融同比差值維持高位,“資金空轉”的特徵仍然明顯。從宏觀特徵上看,各類經濟指標似乎確實反映了“資金空轉”的特徵,自今年6月以來M2與M1的同比增速差始終維持在8%以上,截至到10月末收於8.40%。如果通過M2與社融同比反映實體經濟與銀行體系的貨幣供需均衡,兩者增速差2023年雖有小幅回落但仍維持在正區間運行,截至10月末收於1%,而若剔除社融中的近期高增的政府債部分,則實體經濟真正的內生性需求與廣義貨幣增速的偏差將更大。

參考歷史上兩輪重點打擊“資金空轉”的時期,當時核心均是填補制度缺位並整治機構主動監管套利的亂象。2013年“錢荒”和2016-2017年“金融去槓杆”時,前者爲銀行資金通過表外理財的“影子銀行”模式配置非標實現套利,後者爲銀行通過各類同業無節制地擴張負債再借由委外通道實現多層嵌套,兩者的共同點均在於填補金融監管制度的缺位並實現金融體系的整體去風險化。

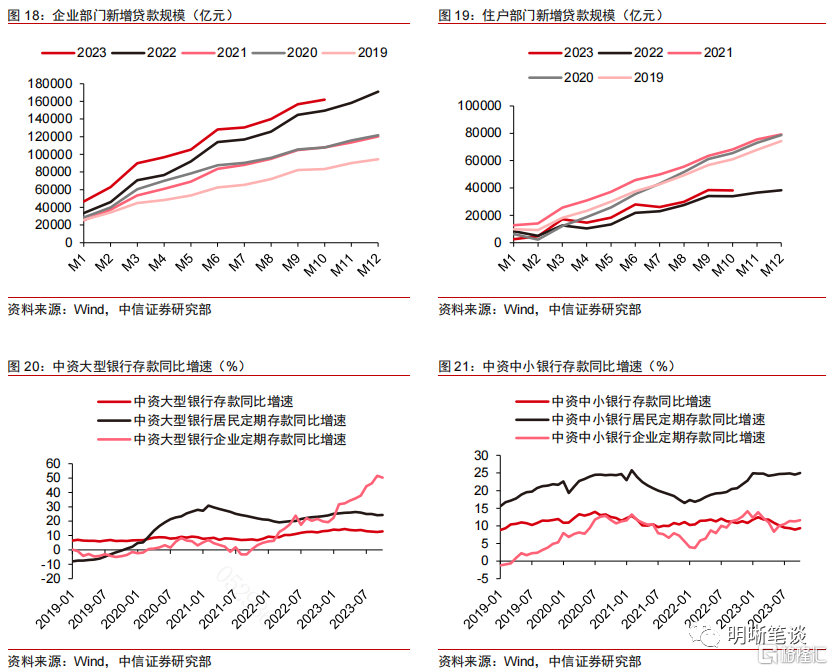

然而目前銀行體系流動性的積淤或非機構監管套利的主動行爲,更多源於需求復蘇偏弱下企業部門的被動選擇。2023年,銀行資產端信貸投放創下歷史新高,但主要集中於企業部門,2023年1-10月,企業部門新增貸款累計規模爲16.20萬億元,同比增長8.39%;而反觀居民部門受地產需求低迷的影響,新增貸款累計規模近3.82萬億元,遠低於2021年以前的平均水平。而對於企業主要從國股大行處獲得的低成本信貸資金,受限於社會整體景氣度修復偏慢,部分資金並未投入實際生產運營,轉而通過存款、資管產品再度回流銀行體系,存款固化與套利空轉的問題便由此發生。2023年以來,中資大型銀行的企業定期存款增速大幅攀升且遠高於整體增速,而攬儲能力更弱的中小銀行則主要依靠高息產品吸引居民存款進行負債擴張。

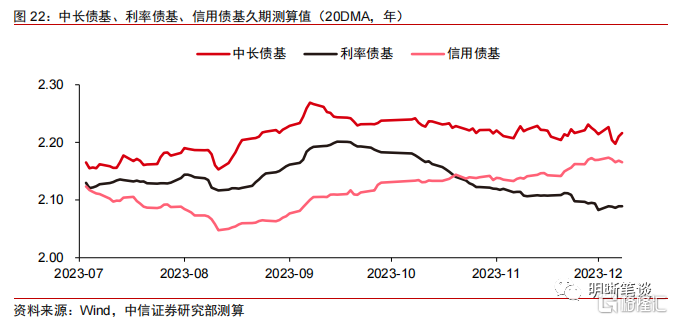

針對存款固化的現象,監管部門從多方面出台政策着手解決,但在此過程中不可避免地會對銀行間市場機構情緒帶來一定擾動,以我們測算得到的基金久期作爲觀察指標,9月以來中長債基和利率債基久期均見回落,反映機構策略趨於保守。今年以來銀行體系已先後兩次集中調降存款利率,央行也適時出台對協議存款、通知存款利率定價的規範准則,嚴格打擊不合規的銀行高息攬儲業務。但解決存款固化的核心仍在於需求端活化企業實際需求、疏導傳導機制,因此央行在近期發布的第三季度中國貨幣政策執行報告中新增了“進一步疏通貨幣政策傳導機制”、“提高資金使用效率,盤活資金使用效率”等表述,並提出要“加強貸款均衡投放,適度平滑信貸波動”。而在四季度大量的政府債供給壓力下,資金面運轉本身偏緊,疊加市場對央行政策走向的預期不明,以及監管層面對貨幣市場資金融出的內部定價指導,都不可避免地對銀行間市場的機構情緒形成擾動。根據我們測算得到的基金久期數據,自9月以來中長債基整體呈震蕩回落,而對利率波動更爲敏感、交易屬性更強的利率債基久期壓降幅度更大,反映機構策略逐漸趨於審慎保守,僅信用債基受益於地方化債背景下的城投風險緩釋,其久期水平反而呈溫和擴張。截至12月8日,我們測算得到的中長債基、利率債基、信用債基久期中位數的20日移動均值分別爲2.216年、2.089年和2.165年。

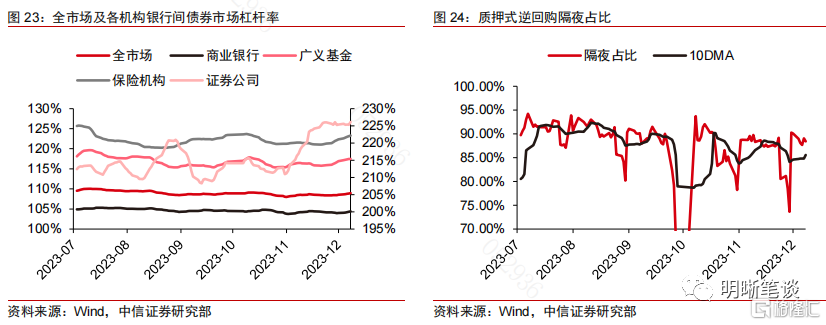

而債券市場的槓杆水平同樣能反映目前機構相對偏向防御的特徵,我們測算得到的銀行間市場槓杆水平9月以來持續回落,而隔夜成交佔比也大幅下行。根據我們測算,銀行間債券市場全市場11月槓杆率均值爲108.43%,環比較10月繼續回落34bps,而除證券公司外商業銀行、廣義基金、保險機構等主要投資者槓杆水平也均見下行。此外我們可以通過隔夜質押式回購成交量佔總回購成交量的比重,反映當前市場滾動續作的頻率,進而側面映射市場期限錯配和期限套利的程度,11月隔夜回購佔比均值爲86.42%,較10月降低74bps。兩類指標均反映除目前機構的整體策略相對偏向防御,主動加槓杆的意愿相對有限,而這一市場特徵也對應10月以來利率始終難有較大下行的空間。

機構年末配置力量的客觀不足

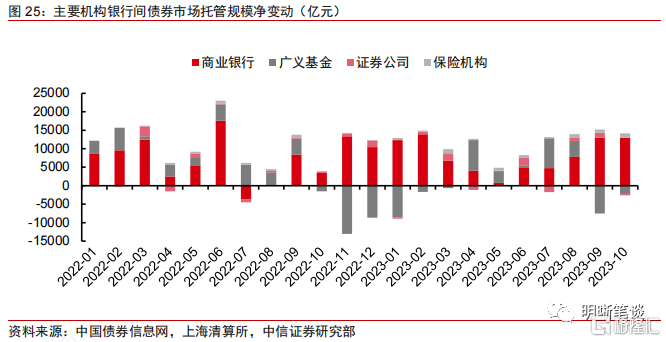

需求端配置力量的變化也會對利率走勢形成較大影響, 10月以來債券市場的機構配置力量稍顯不足。二季度以來理財、債基規模的持續修復爲債市帶來較爲可觀的增量資金,廣義基金在銀行間市場的托管規模自4月以來持續增長。進入9月後,理財資金季節性回表伴隨銀行爲提前應對資本新規而贖回部分貨基,廣義基金托管規模出現較大回落。10月,雖然根據我們的測算,理財資金環比迅速回升1.15萬億元,但銀行對貨基等資管產品的贖回現象卻並未立刻改善,導致廣義基金的債券持倉規模在當月出現超季節性的下跌。而銀行自營的配置力量主要用於承接大量新增的利率債供給,難以對債券市場形成實際有效的配置力量,險資雖然延續積極但更多爲邊際作用。

(10月理財測算規模參考我們2023年11月13日外發報告《債市聚焦系列—10月理財規模增長超萬億,11月怎么看?》,資本新規對銀行配置基金行爲的影響參考2023年8月30日外發報告《債市聚焦系列—資本新規對貨基影響幾何?》和2023年11月2日外發報告《債市聚焦系列20231102—資本新規正式稿有哪些修訂?影響幾何?》)

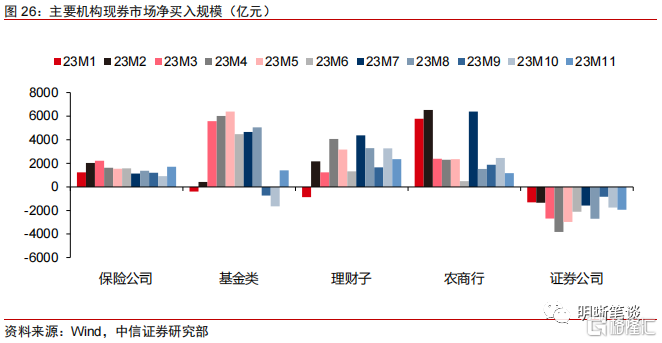

從現券數據觀察主要機構二級市場交易行爲,11月基金配置力量有所回暖但規模不及7、8月,保險機構相對穩定,而理財子、農商行則有所降溫。基金11月現券市場對各類券種的淨买入規模爲1408億元,較10月由減持重新轉爲增持,或與資本新規正式稿落地後銀行委外不確定性消除有關,但較7、8月水平仍有較大差距。而保險於10月大量买入存單,並在11月中恢復對超長利率債和金融二永的配置,整體买盤力量相對穩定。但理財子和農商行則出現明顯降溫,11月分別淨买入2357億元和1158億元,較10月環比減少921億元和1304億元。因此結合托管數據觀察,銀行間市場主要機構自9月以來的配置力量客觀上是相對不足的,尤其較今年二季度差距明顯。

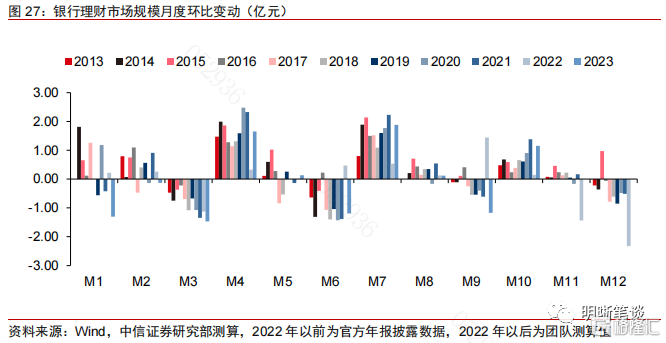

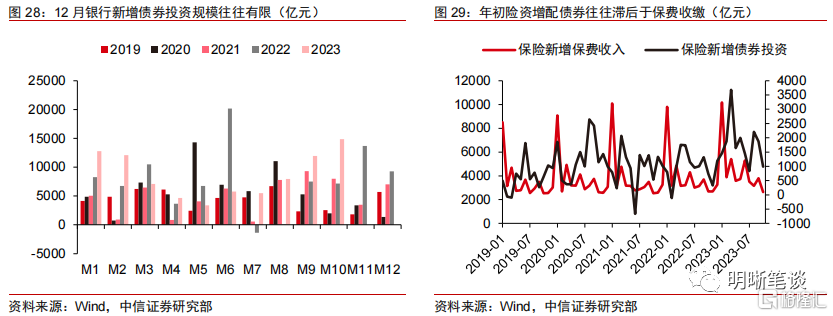

展望年末,債市主要機構的配置力量或維持偏弱格局,短期內對債市利率下行難有較強的支撐作用。首先,年末受到銀行考核影響,理財資金往往有馳援表內的客觀需求,疊加大量產品多設置爲季末、年末到期,屆時銀行理財的市場規模或出現季節性萎縮,根據我們測算,2018-2021年12月銀行理財市場規模平均減少6100億元。而對於銀行自營資金, 12月的新增國債尚未完成發行,同時平滑信貸投放節奏可能導致部分儲備項目前置,也可能進一步擠佔資金運用空間,疊加年末完成績效考核目標後,銀行本身對繼續增配債券擴大收益的需求也較低。保險年初开門紅通常能爲險資負債端提供可觀的增量資金,但受行業預收保費新規的影響,險資實際啓動債券增配的時點或將相對滯後。整體來看,年末債市主要機構的配置力量或維持偏弱格局,短期內對債市利率下行難有較強的支撐作用。

市場利率何時能回歸政策中樞?

短期內長債利率可能延續在MLF以上的高位震蕩,對於後續是否能再度啓動新一輪趨勢下行並逐步回歸政策中樞,我們認爲由近及遠、由先至後可能需要看到三方面因素的共振:

首先,短期維度在於政策預期的確認,財政端是明年經濟工作目標和政府支出強度的判斷,貨幣端是對央行呵護流動性態度的觀察。目前來看,2023年實現全年5%的GDP增長目標確定性較高,投資者關注的焦點已轉移至對明年經濟的展望,而在10月全國人大常委會通過增加萬億國債和提升赤字率的決議後,市場對明年中央加槓杆开始抱有較高的期待。財政發力的空間和力度將影響明年的債市供給格局,以及市場對增長預期的判斷,我們認爲短期內對政策目標仍需進一步觀察,12月即將召开的中央經濟工作會議上的政策表述將是重點分析的對象。貨幣端,在銀行資金偏緊的格局下,央行10月以來雖然在數量端工具上逐漸增加投放力度,但在價格端的操作卻相對審慎。考慮到年末銀行平滑信貸仍有資金壓力,疊加明年年初政府債發行高峰再至,若政治層面對“資金空轉”的管控基調延續,那么央行寬貨幣操作對銀行間流動性的支持可能仍以數量端爲主,對債市利率的支持可能也相對有限,短期內建議密切關注12月MLF續作規模、降准可能性以及央行跨年對資金面的呵護操作。

其次,中期維度在於增量資金的回歸,中小行自營、銀行理財、債基、險資或成爲明年上半年的配置主力。

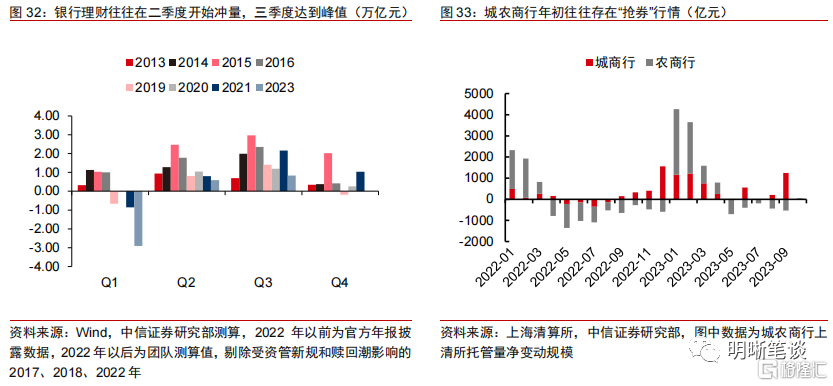

對於銀行理財:雖然短期內規模或有擾動,但在存款利率下調、存單票息回升的背景下,部分優質現金理財及短期產品的收益率較傳統定存已有較大優勢。疊加居民風險偏好仍然較低,銀行表內積累的大量超額儲蓄或將逐步回歸理財市場,而考慮到歷史規模的季節性變化,明年二季度前後或能看到理財衝量行情的再現。

對於銀行自營:預計國股行仍以承接政府債爲主,而受化債利好下表內債權得到清償、信貸投放壓力有限的城農商行或有更大的資金空間,疊加目前存單、長債性價比頗高,明年年初或再現中小行“搶券”行情。

對於公募債基:核心增量仍在於機構委外,資本新規正式稿實施後,近期各基金公司也在積極籌備符合銀行資本充足率管理需求、穿透便利度高的利率債指數類產品。此外在貨基風險權重上升後,同樣可應用攤余成本法平滑利潤波動的攤余成本定开債基可能成爲銀行自營中長期委外配置的平替選擇,自今年12月到明年一季度共有30只該類產品將再度打开(不包含C類),參考80億元的募集上限和槓杆空間,我們粗略估計能爲債市帶來3000億元以上的穩定配置資金。

對於保險資金:2022年以來保險機構逢高买入的配置盤特徵不斷強化,考慮到其債券配置較保單收入存在時滯,其增量資金或在明年一季度末至二季度逐步流入債券市場,品種上或仍以超長利率債和金融二永爲主。

最後,長期維度影響市場利率回歸政策中樞的核心,仍在於基本面邏輯的強化,新一輪利率趨勢下行的开啓,需要等待市場看到新的預期差機會顯現。2023年經濟基本面整體修復進程相對曲折,展望2024年,地產周期下滑的趨勢尚未休止,經濟內生動力的復蘇將更爲依賴逆周期調節政策的發力。而在一系列政策逐步落地後,市場在明年年初將逐步开啓對前期大量政策成效向數據實際改善的檢證,在此過程中可能產生的新一輪預期差或成爲最終推動長債利率趨勢下行並回歸政策中樞的契機。對於債市而言,預計短期內長債利率或維持在2.65-2.70%的水平高位震蕩,短端資金面寬緊變化的博弈或成爲影響利率波動的主要因素;而隨着政策預期、增量資金、基本面新預期差的三因素的逐步確認,中長期來看長債利率中樞或仍有一定幅度的下行空間。

風險因素

央行貨幣政策大幅收緊,2024年經濟工作目標超出市場預期,新一輪地產政策密集出台。

注:本文節選自中信證券研究部已於2023年12月11日發布的《債市聚焦系列20231211—市場利率何時能向政策中樞回歸?》報告,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:市場利率何時能向政策中樞回歸?

地址:https://www.iknowplus.com/post/60718.html