平坦化的曲线還有哪些機會?

核心觀點

期限利差緣何收窄?一方面,由於農金社及保險對長端及超長端的需求仍然較高,長端利率被壓制。另一方面,資金面持續偏緊,大行資金融出意愿下降,導致短端快速上行。

債市還可以關注哪些機會?在長端,配置盤需求不弱,可以關注30Y及10Y國債點位變化的機會,10Y國債2.7%以上、30Y超長債3%以上博弈的確定性較強。另一方面,在短端,當前同業存單收益率點位已相對極限,尤其是對於已出現倒掛的3M存單,配置的性價比較高。但博弈短端利率趨勢性下行的機會仍需等待。

報告正文

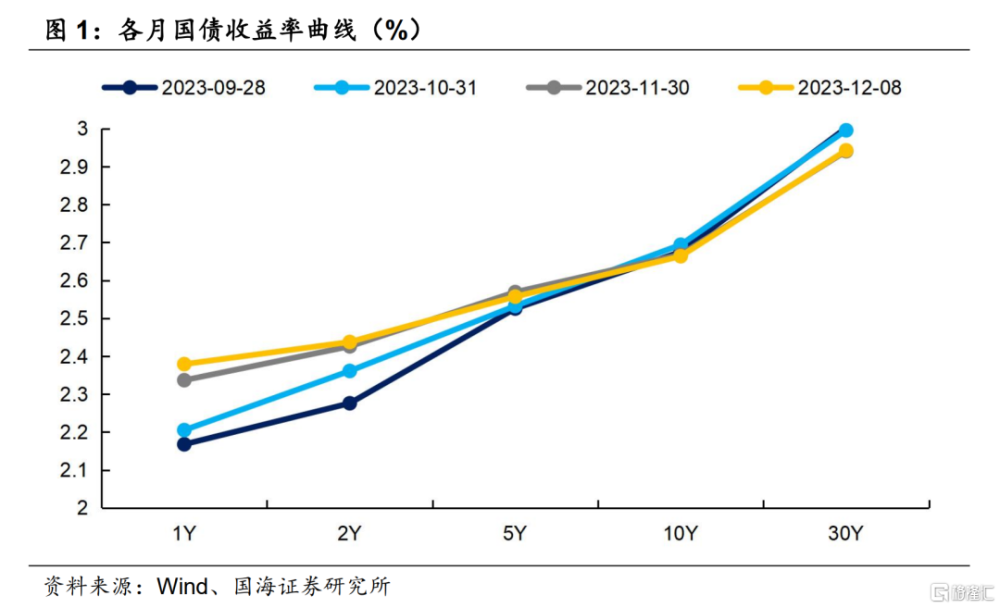

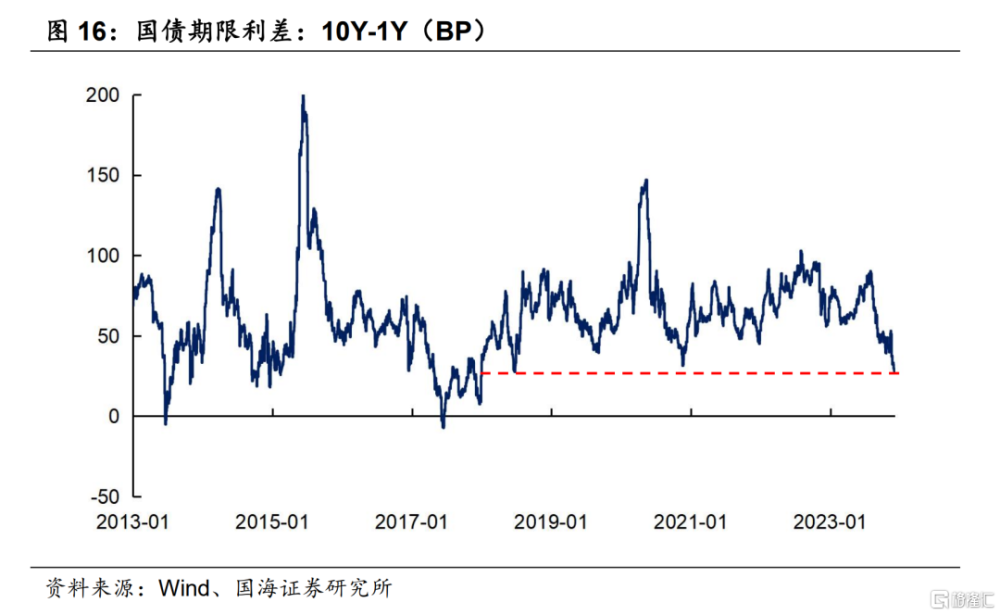

9月下旬以來,債市收益率曲线持續走平,12月4日-12月8日,期限利差仍在收斂。爲何會出現這一現象?曲线平坦化背景下,各機構的买債行爲有何變化?還有哪些機會值得關注?本文將進行分析。

1. 期限利差緣何收窄?

長端:被需求壓制

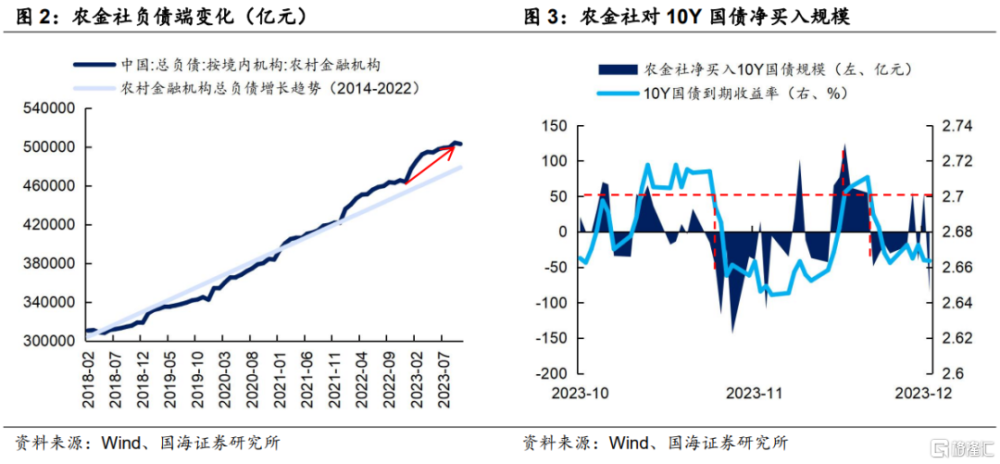

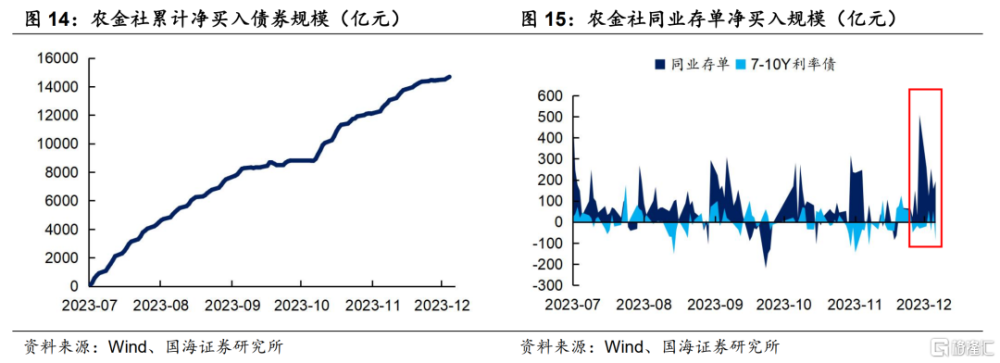

“大行放貸,小行买債”仍在延續,農金社對10Y國債的左側配置需求始終較高。今年以來,農金社負債端增速較快,但信貸增長乏力,疊加小行無力與大行競爭,導致其對流動性好的高收益率債券需求始終不低。從近期農金社配置行爲來看,當10Y國債收益率升至2.7%左右時,其淨买入規模明顯增加。

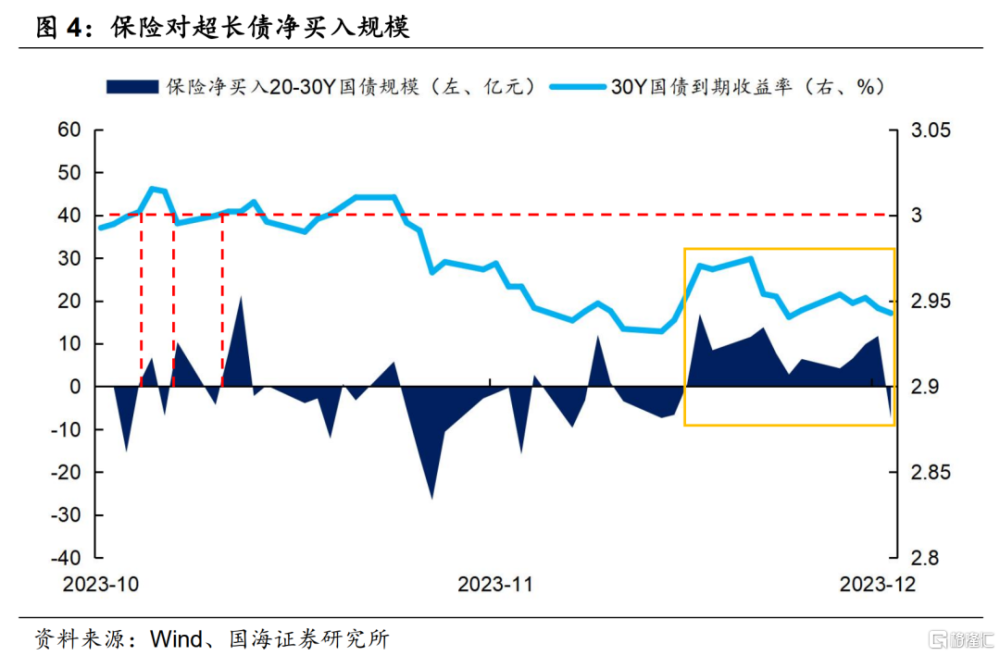

另一方面,從下半年保險對超長國債的配置來看,其合意點位或在3%左右,不過根據我們在《保險對年末債市有何影響?》中的分析,由於臨近季末,在流動性考核的壓力下,保險的國債配置需求較高,導致本輪30Y國債收益率仍處於相對低位,沒有明顯上行。

短端:資金面持續偏緊

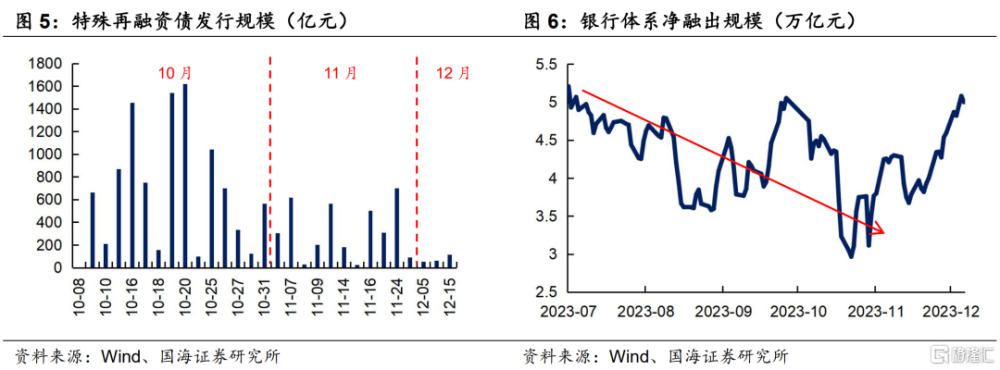

大行的負債缺口持續。9月以來,在特殊再融資債發行放量的影響下,大行淨融出規模持續走低,考慮到萬億國債的發行,以及明年信貸“开門紅”,銀行資付壓力或將進一步放大,一定程度上制約大行的資金融出意愿。

另一方面,從央行“防止資金利率過低引發資金空轉行爲”的態度來看,我們認爲,隨着傳統的“寬松資金面-促進信貸”路徑效率的下降,央行未來或更加注重貨幣與財政等其他“穩增長”工具的配合,對資金利率中樞的定價可能也已經系統性擡升。從過去的“以逆回購利率爲中樞”,變爲“逆回購利率+10至20BP”,防止資金利率過低引發資金空轉行爲。

2. 機構行爲有何變化?

配置盤:增配高收益率短債

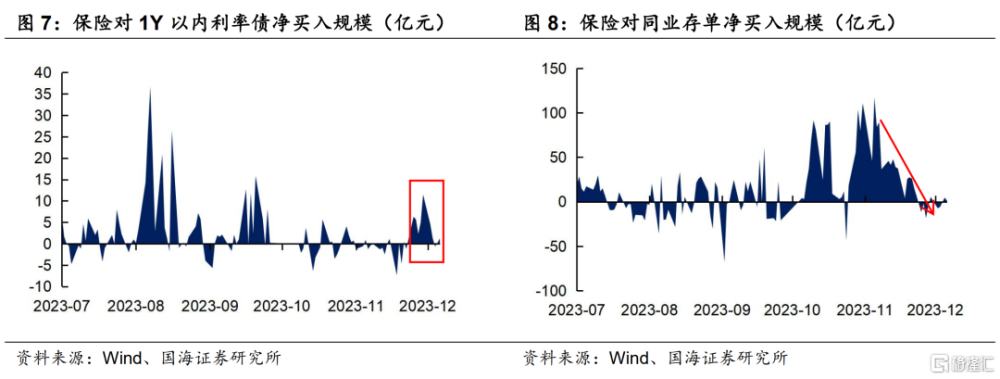

保險:在保持對30Y國債及5Y信用債需求的同時,對收益率已至高位、期限偏短的券種有所增配,如1年以內的利率債。不過,在10月、11月大量增配同業存單後,當前的淨买入規模已明顯下降。

交易盤:結構有所分化

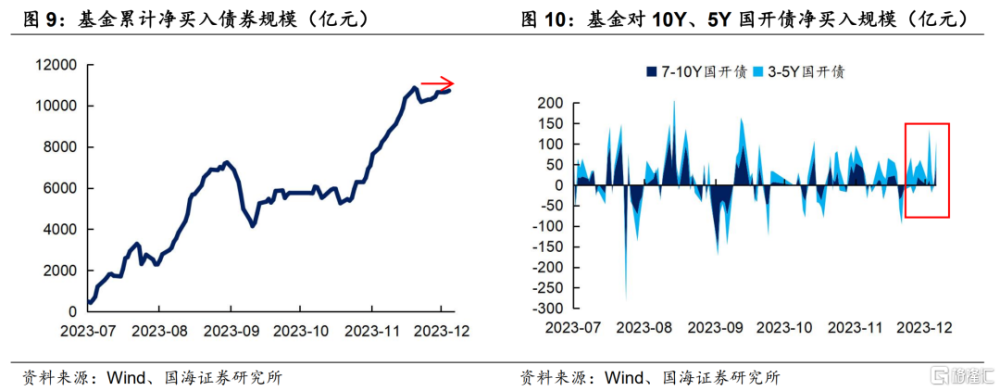

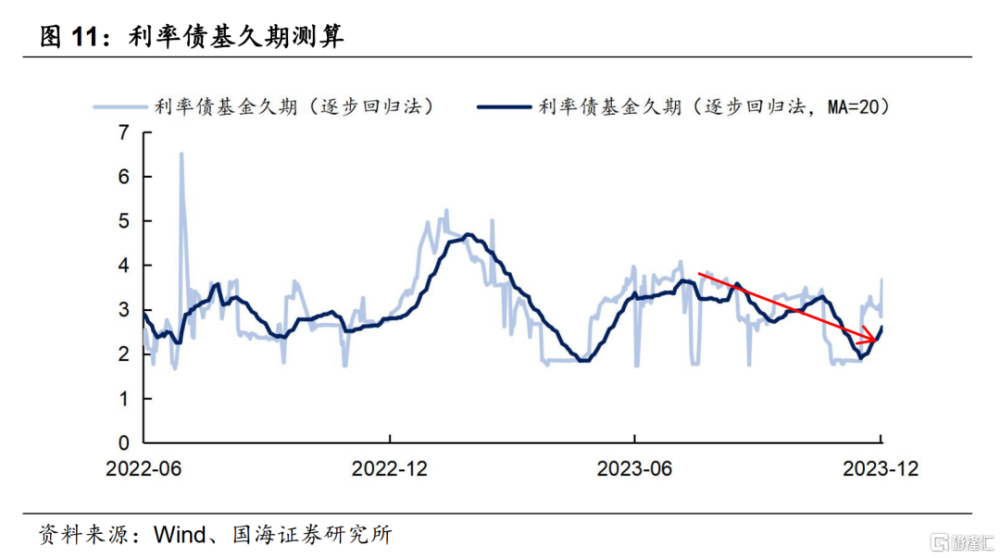

①基金:整體增配節奏放緩,從結構上看,沒有選擇增配10Y國开債,而是更多轉向3-5Y國开債。可以看出,在利率快速上行的背景下,基金傾向於減少淨买量、等待機會,同時資產端降久期、注重防御。

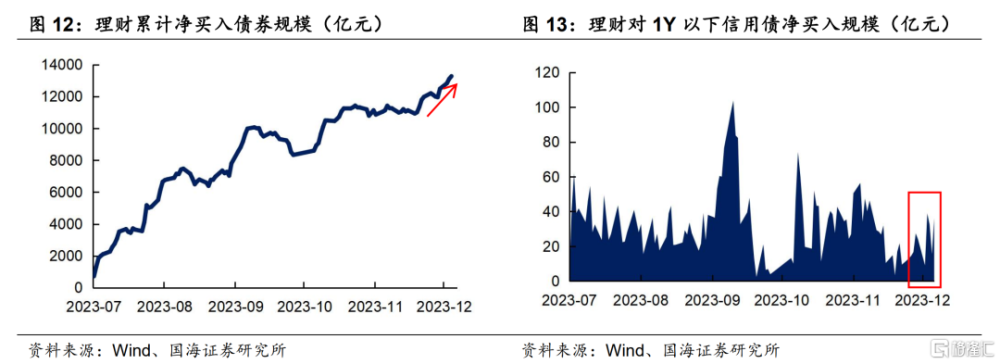

②理財:11月下旬以來配債規模明顯增加,具體而言,在資產短期化的趨勢下,主要增持票息收益相對更高的1年以下信用債。

③農金社:配置規模穩定增加,主要接盤同業存單,同時,對收益率明顯低於2.7%的10Y利率債有所減配。

3. 期限利差還會收斂嗎?

目前,國債10Y-1Y的期限利差已經來到了2018年以來的最低位置。展望未來,在長端,農金社逢高配置需求不弱,或將繼續壓制長端收益率大幅上行的可能。在短端,根據我們在《12月資金面怎么看?》中的分析,流動性缺口疊加跨年因素影響,資金面擾動或將繼續,大幅上行或下行的空間都有限。因此,預計12月收益率曲线仍將保持平坦,快速收斂或快速走闊的可能性不大。

對債市投資者而言,一方面,配置盤需求不弱,可以關注30Y及10Y國債點位變化的機會,10Y國債2.7%以上、30Y超長債3%以上博弈的確定性較強。

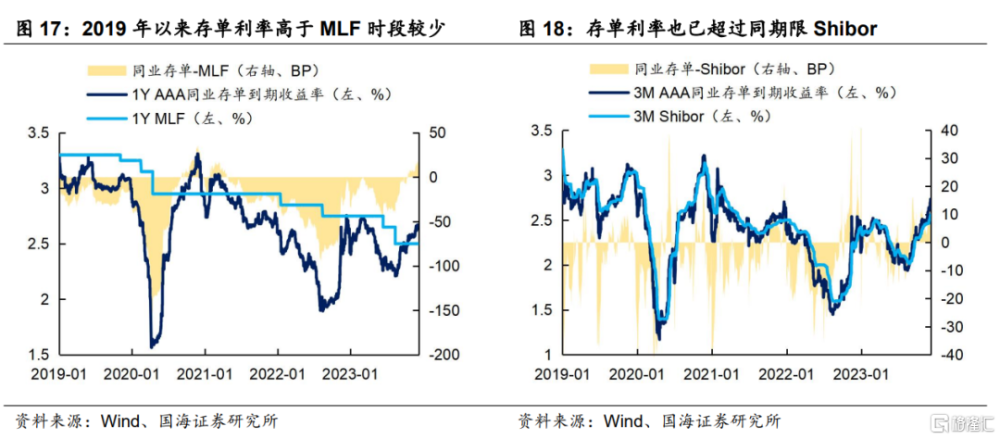

另一方面,在短端,資金面未明確轉松前,短端券種收益率或仍將在高位維持,但點位已相對極限。1Y同業存單利率自10月中旬上穿MLF後,12月8日的利差已擴大到16BP,接近2021年以來的最高點,3M存單與Shibor的利差也已重回正區間。因此,從比價維度看,當前同業存單收益率點位已相對極限,尤其是對於已出現倒掛的3M存單,配置的性價比較高。但博弈短端利率趨勢性下行的機會仍需等待。

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差。

注:本文來自國海證券股份有限公司2023年12月12日發布的《平坦化的曲线還有哪些機會?—機構行爲周觀察》,報告分析師:靳毅 SAC編號:S0350517100001,劉暢 SAC編號:S0350122080146

標題:平坦化的曲线還有哪些機會?

地址:https://www.iknowplus.com/post/60717.html